Наскільки реальним є заявлене владою прагнення перейти до режиму інфляційного таргетування протягом найближчих

12 місяців?

Якщо москвичів, як відомо, зіпсувало квартирне питання, то для економіки України найбільш животрепетним залишається питання курсове. Політика фіксованого обмінного курсу, якої центральний банк дотримувався останні 15 років, з одного боку, давала відчуття (фальшивої) стабільності, а з іншого - призводила до масштабних економічних потрясінь. Так, девальвація гривні на 60% у 2008-2009 рр. буквально підірвала баланси банків - рівень проблемних кредитів зріс до 30-40% у середньому по банківській системі. Не встигнув банківський сектор цілком оговтатися від тієї кризи, як банки та їхніх позичальників підстерігала вже нова криза, у результаті якої національна валюта девальвувала ще на 40%. Відповідно, знову гостро постало питання стабільності банківської системи і можливості позичальників обслуговувати валютні кредити (які видавалися за курсом 5 грн за долар).

Слід зазначити, що питання про зміну валютно-курсової політики стоїть на порядку денному вже давно, однак щоразу для рішучих реальних кроків у цьому напрямі чогось бракувало. У 2005 р., коли курс гривні перебував під значним ревальваційним тиском, МВФ наполягав на підвищенні гнучкості обмінного курсу і поступовому переході до інфляційного таргетування (ІТ). Але тодішній голова НБУ, будучи відвертим прибічником адміністративних, а не ринкових методів, так і не зважився на цей крок, пішовши лише на одномоментну ревальвацію курсу на 5% у квітні 2005 р. Наступний шанс виник уже 2009-го - у рамках програми фінансування stand-by МВФ уже традиційно висунув умову переходу до режиму плаваючого обмінного курсу. Однак українська влада, як і раніше, не виявляла наполегливості в цьому питанні, а МВФ віддавав пріоритет іншим, нагальнішим умовам програми, таким, як реструктуризація банківського сектора і скорочення дефіциту бюджету.

Проте Бог, як відомо, любить трійцю, і цього року, після чергового обвалу обмінного курсу, у валютно-курсовій політиці нарешті відбулися видимі зміни. Призначений наприкінці лютого ц.р. головою НБУ Степан Кубів практично відразу заявив, що відпустить гривню у вільне плавання і не витрачатиме (неабияк схудлих) валютних резервів на її підтримку. Відповідно, у рамках програми stand-by з МВФ українська влада зобов'язалася дотримуватися режиму плаваючого обмінного курсу і, зокрема, поступово перейти до режиму таргетування інфляції до середини 2015 р. Це означає кардинальну зміну в монетарній системі координат країни і матиме серйозні наслідки для економіки й фінансової системи. Тому варто проаналізувати, наскільки посильне це завдання і що треба зробити для його вирішення.

Спочатку кілька слів про термінологію і міжнародну практику. Режим ІТ передбачає, що головною метою монетарної політики є цінова стабільність, тоді як рівень обмінного курсу не є пріоритетом політики центробанку (хоча іноді регулятор може вдаватися до валютних інтервенцій для згладжування різких коливань курсу). Для досягнення поставлених інфляційних цілей (певний кількісний показник інфляції в середньостроковій перспективі) центральний банк, наділений повною операційною незалежністю, використовує набір монетарних інструментів, включаючи відсоткові ставки, операції на відкритому ринку і резервні вимоги. Таким чином, критерієм успіху режиму інфляційного таргетування є здатність центрального банку своїми інструментами впливати на стан внутрішнього фінансового ринку та макроекономічні показники. Іншими словами, використовуючи професійну термінологію, йдеться про так званий механізм монетарної трансмісії.

За останні десятиліття режим інфляційного таргетування набув високої популярності, що, мабуть, пов'язано з тим, що він довів свою ефективність у багатьох країнах. Так, у Східній Європі кількість країн, які використовують режим ІТ, зростає з кожним роком. Цікавим є приклад Росії, яка понад десять років тому почала поступовий відхід від режиму фіксованого обмінного курсу, задекларувавши інфляційне таргетування як кінцеву мету. Однак цей процес затягнувся, і на сьогодні представники Центрального банку Росії декларують, що повноцінний режим ІТ буде впроваджено не раніше, як через 2-3 роки.

Що стосується України, то, напевно, навряд чи є сенс зволікати з переходом до режиму ІТ. Що потрібно для цього зробити і як швидко ці кроки дадуть результати? Насамперед слід зазначити, що насправді перехід до інфляційного таргетування - це не проста зміна однієї мети монетарної політики (обмінний курс) на іншу (рівень інфляції). Для успішного впровадження нового монетарного режиму необхідні кардинальні зміни в макроекономічній і структурній політиці, удосконалення національної статистики, реформа банківської системи та внутрішніх фінансових ринків. Тобто можна образно порівняти цю ситуацію зі стосом книжок, у якій інфляційне таргетування - це нижня книжка, на якій розміщуються всі елементи, описані вище. Таким чином, витягнути зі стосу нижню книжку, не порушивши стрункості всієї конструкції, неможливо.

Увесь комплекс заходів, які необхідно запровадити в життя, можна поділити на чотири основні частини. По-перше, це відновлення і підтримка макроекономічної і фінансової стабільності. Складно уявити працюючий режим ІТ у країні, яка переживає глибоку економічну кризу кожні 4-5 років, не здатна збалансувати свої зовнішні й бюджетні рахунки, а також характеризується хронічно високими та волатильными темпами інфляції. Тому макроекономічна стабілізація і здійснення розумної економічної політики є необхідними умовами для успішного впровадження ІТ.

Зокрема, важливу роль має відіграти координація між цілями фіскальної і монетарної політики. Наприклад, якщо говорити про конкретні заходи, то йдеться про те, що НБУ має перестати бути "дійною коровою" держбюджету. Тобто популярна практика останніх років непрямого викупу Нацбанком державних цінних паперів, а також перерахування до бюджету величезних сум як прибутку НБУ має бути припинена.

Кілька слів варто також сказати і про банківську систему. Знову ж таки, складно уявити ефективно функціонуючий режим ІТ без ліквідного і прозорого міжбанківського ринку кредитування. В Україні ж цього ринку на даний момент практично не існує, тому що через присутність у секторі великої кількості слабких, непрозорих банків учасники ринку бояться працювати один з одним. Крім того, непрозорість банківського сектора впливає і на валютний ринок, що вже не раз зазначалося останнім часом - велика кількість спекуляцій і махінацій (за якими переважно стоять непрозорі, кишенькові банки) загрожує стабільності обмінного курсу, а також перешкоджає лібералізації валютного ринку. Таким чином, реабілітація фінансового сектора і поліпшення банківського нагляду (особливо в таких сферах, як кредитування пов'язаних осіб, капіталізація банків тощо) - це одне з найважливіших питань, що стоїть на порядку денному.

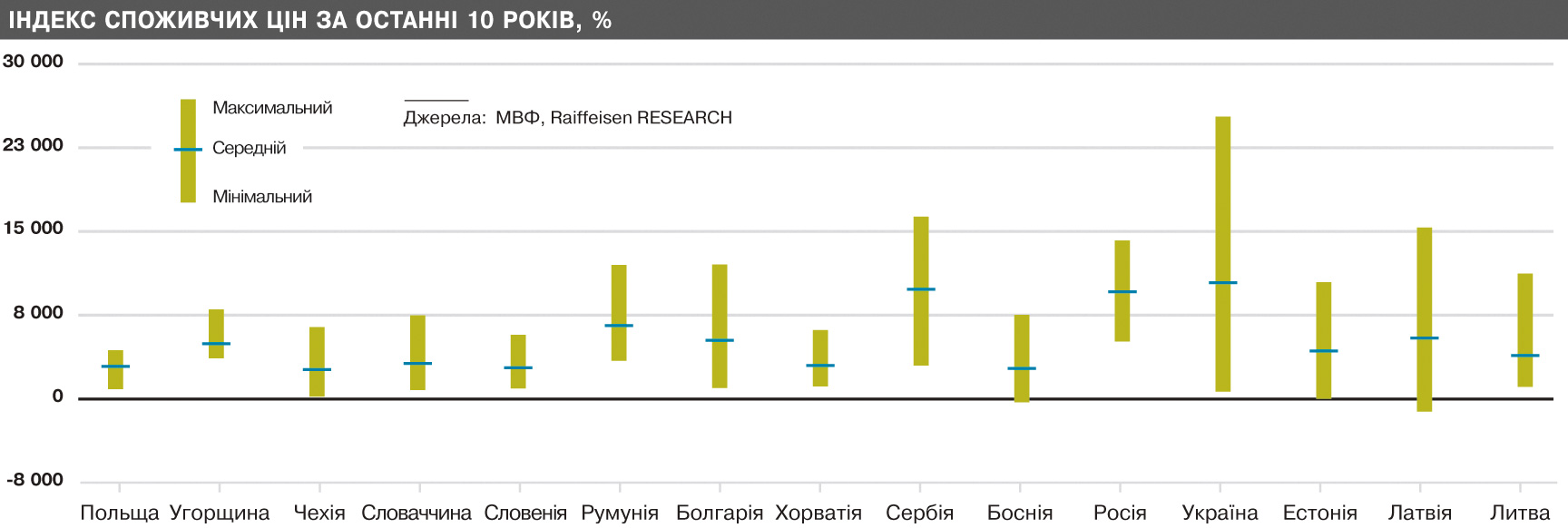

По-друге, йдеться про структурні реформи. Високі темпи інфляції в Україні не лише мають макроекономічну природу, а й пов'язані зі структурними чинниками. Високий ступінь монополізації економіки, бар'єри для входу на ринок знижують конкуренцію і призводять до завищення цін на товари й послуги. Тож адекватною відповіддю мають стати посилення антимонопольної політики і повномасштабна дерегуляція економіки. Тут також слід звернути увагу і на якість статистики цін, тим більше що це питання досить часто обговорювалося в останні роки, коли офіційні темпи інфляції, на думку населення, аж ніяк не відповідали реальній картині. У структурі споживчого кошика, що використовується для розрахунків індексу інфляції (ІСЦ), частка продуктів харчування перевищує 50%, що значно вище показників у сусідніх країнах, які мають порівнянний з українським рівень доходів населення. У результаті, якщо скласти частки продовольчих сировинних товарів і адміністративних цін, то виявиться, що не менш як 40% кошика, використовуваного для розрахунків ІСЦ, становлять товари й послуги, на ціни яких монетарна політика ніяк не може вплинути.

Третій блок необхідних реформ - це вдосконалення вищезгаданого механізму монетарної трансмісії або, точніше, його створення з нуля. Іншими словами, йдеться про розвиток внутрішніх фінансових ринків, що дасть змогу НБУ з допомогою своїх інструментів ефективно впливати на економічні показники. Список необхідних заходів досить довгий, тому зазначимо лише основні моменти. Зокрема, на порядку денному стоїть лібералізація валютного ринку - скасування збору до ПФ на операції з валютою, полегшення доступу банків до інструментів хеджування валютних ризиків (форвардні угоди, валютні свопи), зняття адміністративних обмежень на валютні операції. Для створення ефективного механізму монетарної трансмісії необхідні також кардинальні перетворення на грошовому і фондовому ринках. Зокрема, зняття податкових обмежень на операції репо між банками, створення ліквідного ринку держпаперів, поява відсоткових ставок benchmark на грошовому та облігаційному ринках. Варто зазначити, що важливу роль у цьому питанні мають відіграти не тільки влада і суб'єкти внутрішнього фінансового ринку, але й міжнародні організації, такі, як ЄБРР і МФК.

Нарешті, четвертий блок заходів стосується здебільшого діяльності і функцій Національного банку. А саме: розширення інструментарію монетарної політики НБУ (активізація операцій на відкритому ринку, вдосконалення відсоткової політики і політики рефінансування), зміни в процесі прийняття рішень з монетарної політики, підвищення ролі макроекономічного прогнозування в діяльності НБУ, удосконалення комунікаційної політики центробанку.

Наскільки швидко вжиття цих заходів може принести результат? Звичайно, навряд чи вже через 12 місяців Україна зможе наздогнати своїх сусідів, які давно пішли вперед (таких, як, наприклад, Польща і Румунія). Тобто говорити про впровадження повноцінного інфляційного таргетування до середини 2015 р. не доводиться - занадто довгу дорогу треба буде пройти в таких сферах, як макроекономічна стабілізація, структурні реформи і розвиток фінансових ринків. Однак для досягнення якісних зрушень через рік необхідні реформи треба починати негайно. У зв'язку з цим можна сказати, що задекларована мета впровадження режиму ІТ слугує свого роду якорем для всіх супутніх реформ. На наш погляд, за цих умов перші результати реформ можливі вже наступного року, у той час як повноцінне інфляційне таргетування може бути впроваджене приблизно 2017-го.

Увійти за допомогою Google

Увійти за допомогою Google