Монетарна політика завжди здійснюється в умовах високого рівня невизначеності. Коронакриза ж іще більше її посилила. Що повинні робити центральні банки, щоб знижувати інфляцію в таких умовах?

2021 рік для глобальної економіки чи не найбільше відзначиться рекордним за останні десятиріччя зростанням інфляції. У США листопадова інфляція була найвищою за останні майже 40 років. Єврозона «відстає», утім, також б’є локальні рекорди. Очікується, що більшість країн пройдуть пік інфляції наприкінці 2021-го — на початку 2022 року. Натомість в Україні інфляція вже пройшла пік у вересні (11,0%) і почала знижуватися у жовтні та листопаді (до 10,3%). Успіх скромний, але він є.

Загалом з часу запровадження інфляційного таргетування у 2015 році економіка України вже неодноразово поставала перед викликом інфляційного сплеску. І нинішній — не рекордний. Проте всі ці епізоди об’єднує одна риса: завдяки реакції з боку монетарної політики інфляція завжди поверталася до цілі.

І це не випадковість. В Україні спрацьовує той самий рецепт, який довів здатність забезпечувати макроекономічну стабільність у багатьох країнах. Економічний світ — комплексний і складний, передбачити все неможливо. З поширенням коронавірусу невизначеність у світі додатково зросла, зокрема тому більшість економістів не очікували, що сплеск інфляції 2021 року буде настільки потужним і тривалим.

Водночас, щоб цей рецепт спрацьовував, монетарна політика центрального банку має дотримуватися проголошеної стратегії, діяти для досягнення визначених цілей і бути передбачуваною.

Своєчасна реакція — запорука успіху

Для комерційного банку важливий його капітал — той, що відображається на балансі. Найважливіший капітал для центрального банку — це довіра до нього. Рівнем такої довіри і пояснювалася різна реакція на зростаючу інфляцію з боку центральних банків.

Центробанки більшості розвинених країн тривалий час не реагували на стрімке зростання інфляції 2021 року та пояснювали її тимчасовими чинниками, які незабаром минуть. Якщо інфляція у попередні десятиріччя була низькою, то громадськість мало реагує на зростання цін, яке вважає тимчасовим. Немає високих інфляційних очікувань — немає і розкручування інфляційної спіралі, за якої інфляція може сама себе підживлювати.

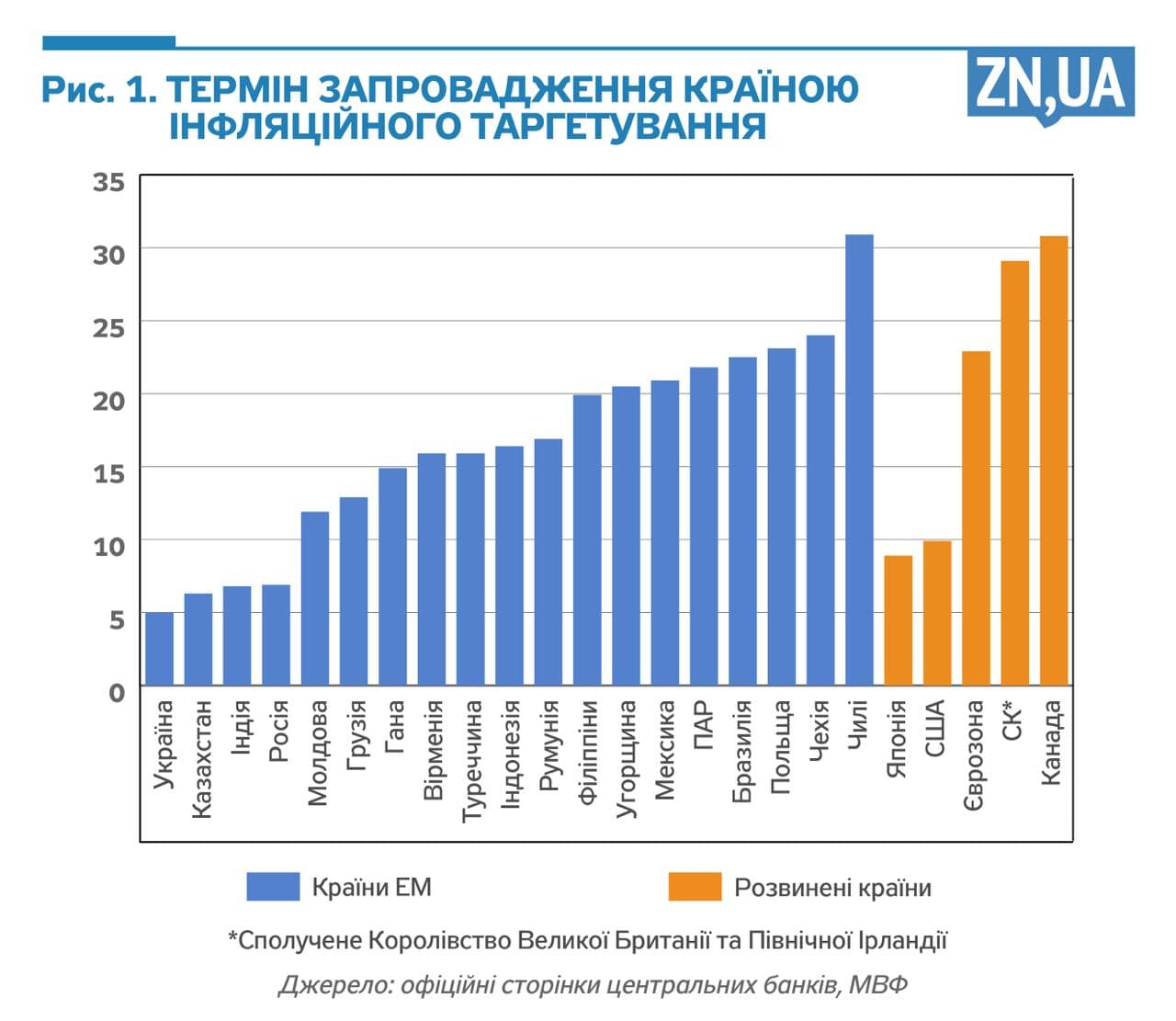

Утім, НБУ як відносно молодий інфляційний таргетер (див. рис. 1) не мав привілею не реагувати підвищенням облікової ставки цього року. Немає ще значного запасу довіри, а втратити вже здобуту — поганий вибір. Власне, тому НБУ і був серед тих центральних банків, які почали посилювати монетарну політику раніше за багатьох інших.

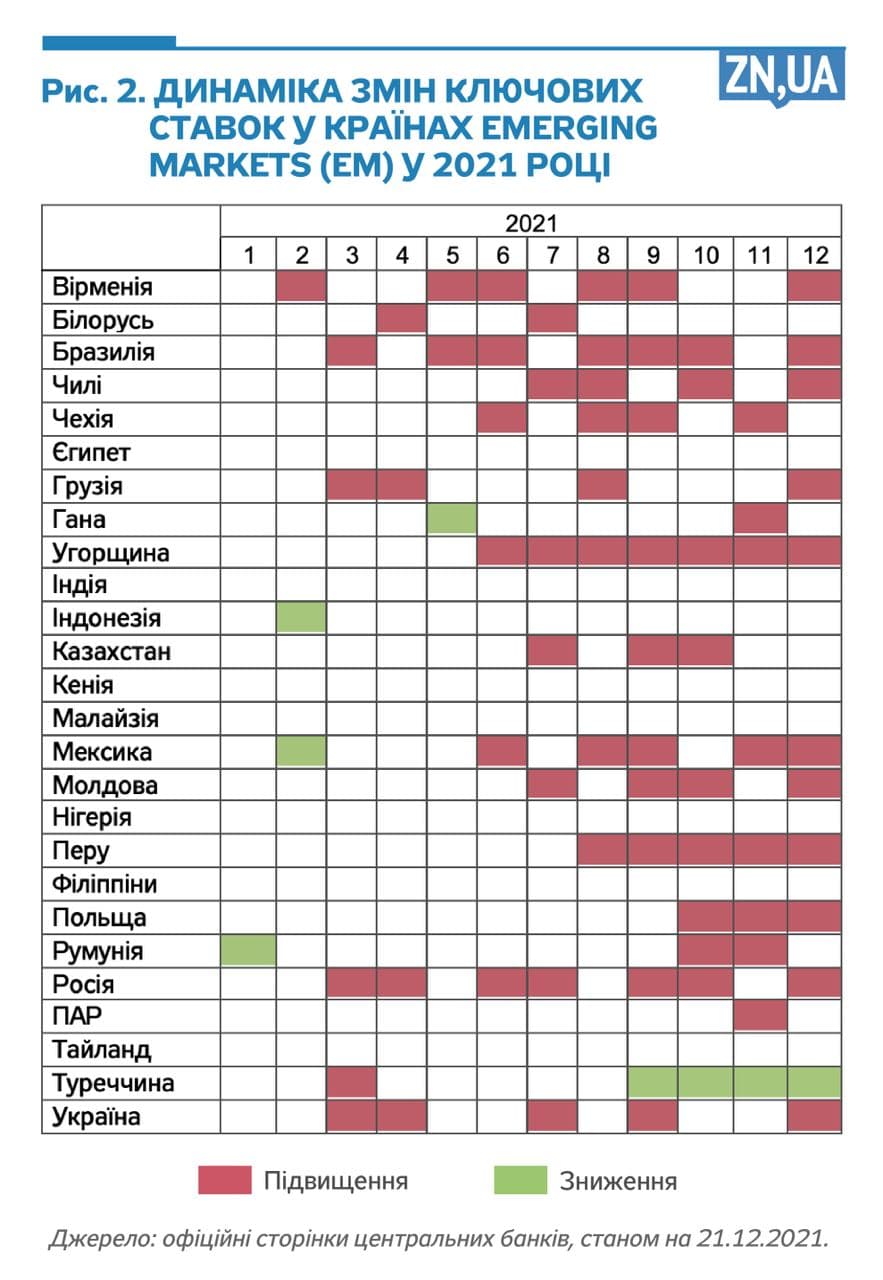

Однак із часом стало очевидно, що тактика не розглядати цьогорічної інфляції як проблеми, що сама себе вирішить, була правильною. НБУ, як і більшість центральних банків у світі, недооцінив інфляційного шоку цього року (див. рис. 2). Водночас ми не мали ілюзій, що він узагалі не відбудеться.

Завдяки вчасній реакції вдалося не допустити виходу з-під контролю інфляційних очікувань. Враховуючи світові масштаби інфляційного шоку, його наслідки для України могли б бути болючішими, якби НБУ не відреагував вчасно. Зараз інфляція залишається підвищеною, але перебуває під контролем. Саме це дало можливість зламати інфляційну тенденцію (див. рис. 3).

Гривня ж не втратила довіри, а навпаки, продовжує її нарощувати. Про це свідчить дедоларизація економіки, яка тривала, зокрема, і під час минулорічної кризи (див. рис. 4).

Передбачуваність і послідовність

Застосовуючи свої монетарні інструменти, центральний банк повинен діяти не лише вчасно, але й, бажано, у передбачуваний спосіб. По-перше, послідовність демонструє, що центральний банк контролює ситуацію. По-друге, хаотичні та непідготовлені дії створюють зайві шоки для економіки.

НБУ розпочав комунікації щодо необхідності підвищити облікову ставку ще в січні цього року, зокрема, зазначивши у пресрелізі щодо рівня облікової ставки про готовність її підвищувати для приведення інфляції до цілі. Таке підвищення містилося і в макроекономічному прогнозі НБУ. Водночас підвищення облікової ставки у березні, яке було фактично анонсоване, все одно стало несподіванкою для багатьох учасників ринку. Вони вважали, що НБУ не вистачить для цього рішучості. Березневий крок і подальші дії Національного банку підтвердили наявність такої рішучості, тож наступні підвищення, готовність до яких також заздалегідь оголошувалася у релізах і макропрогнозах НБУ, були більш передбачуваними для ринку.

Крім того, з огляду на перехід до посилення монетарної політики виникла необхідність відмовитися від нетрадиційних інструментів (процентного свопу та довгострокового рефінансування), які НБУ запровадив 2020 року для полегшення проходження економікою коронакризи. Національний банк також наголошував на потребі їхнього згортання заздалегідь і зробив це згортання поступовим, аби уникнути потрясінь для фінансових ринків і шкоди для відновлення економіки.

Зараз інфляція пішла на траєкторією зниження, проте знижується повільніше, ніж прогнозував НБУ раніше. Крім того, є ризики, що без додаткового підвищення облікової ставки інфляція затримається на поточних рівнях занадто довго. Отже, як НБУ заздалегідь і комунікував, зокрема у жовтневому релізі про монетарне рішення, підвищення облікової ставки продовжилося у грудні.

Інфляційні перспективи та ризики

Ціни на світових товарних ринках переважно поволі коригуються донизу. Отже, глобальний тиск поступово усувається, хоча не можна виключати сюрпризів. Проте, крім глобального середовища, Україна має і свої специфічні інфляційні ризики.

Нині основним таким ризиком, який НБУ бере до уваги у своїх монетарних рішеннях, є ескалація РФ військового конфлікту. Посилення цього ризику вже позначається на очікуваннях і цінах українських активів. На жаль, нівелювати його монетарними методами не можна.

Є й інші ризики — вже економічного характеру. Серед них — стрімке зростання витрат на оплату праці. Цьому є кілька пояснень. По-перше, інтенсивна трудова міграція посилилася після укладання Україною безвізової угоди з ЄС і зумовила тривалий дефіцит робочої сили. По-друге, на ринку праці зберігаються структурні дисбаланси, оскільки пропозиція (переважно білі комірці) не відповідає попиту (переважно на сині комірці або кваліфіковані робітничі спеціальності).

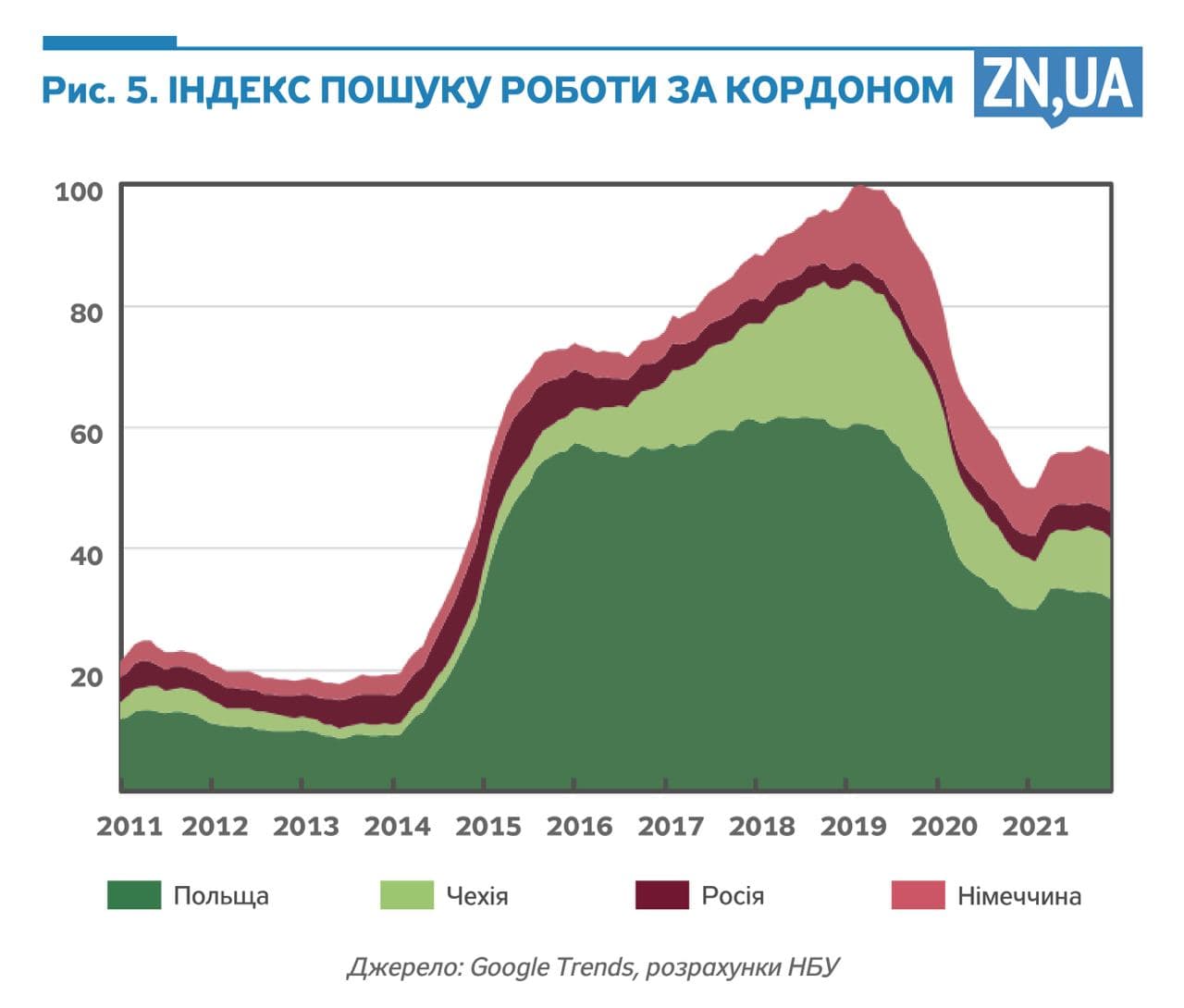

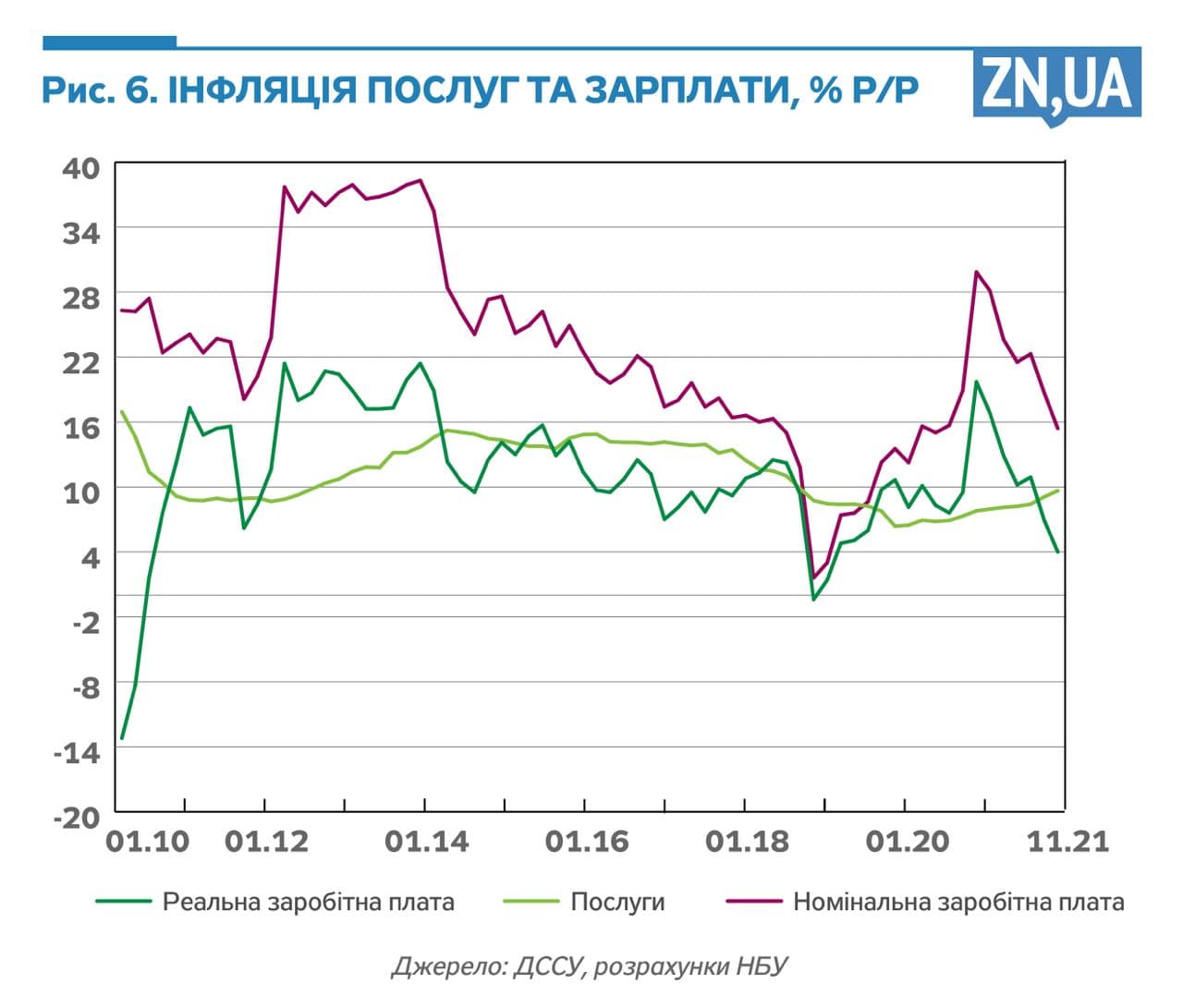

Останнім часом напруга на ринку праці посилилася (див. рис. 5–6). Поступове відкриття кордонів і відновлення економіки в Європі 2021 року відновили інтерес і можливість працювати за кордоном. Додатковий вплив на невідповідність попиту та пропозиції на ринку праці мала й коронакриза, що знизила рівень участі населення в робочій силі.

Ще один ризик — триваліше збереження високих цін на продовольство у світі. Продукти харчування є основною складовою споживчого кошика в нашій країні. Якщо порівняти з іншими країнами, їхня частка у кошику українців є однією з найвищих. Ціни на оброблені та сирі продукти харчування значною мірою залежать від урожаю та зміни світових цін. НБУ припускав, що через рекордний урожай в Україні продукти харчування значно подешевшають. Але наразі високі світові ціни на них стримують вплив високої врожайності, адже Україна є малою відкритою економікою. Стійкий споживчий попит і зростання цін на енергоносії також посилили тиск на ціни.

Ціни на адміністративно регульовані товари та послуги — ще один великий компонент інфляції. Він високий і непостійний і збереже ці риси й надалі. Адміністративні обмеження, такі як встановлення річних тарифів на природний газ та обмеження націнки на бензин і дизельне паливо, стримували прямий вплив зростання цін на енергоносії на інфляцію в короткостроковій перспективі. Однак це призводить до посилення ризику швидшого коригування цих цін у майбутньому.

Крім того, вагомими залишаються й непрямі ефекти на інфляцію широкого набору товарів і послуг через підвищення їхньої собівартості.

Які ж шанси знизити інфляцію за таких умов?

Одним з основних чинників знижувального тиску на ціни цього року було зміцнення гривні. Для такого зміцнення є фундаментальні причини — сприятливі цінові умови для українських експортерів і рекордно високий урожай. Дотримання режиму плаваючого обмінного курсу є важливим у процесі досягнення цілі з інфляції 5%.

Водночас навіть за наявності фундаментальних причин валюта може й не зміцнюватися. Приклад — девальвація турецької ліри, навіть попри рекордно високий профіцит поточного рахунку платіжного балансу. Це наслідки втрати довіри до центрального банку, яка зумовлює ажіотажний попит на валюту. Цей досвід ще раз демонструє важливість довіри до центробанку для зниження інфляції.

Отже, ризики як щодо інфляції, так і для прогнозу ключової ставки продовжують бути зміщеними вгору. Що з цим робити? Те ж саме, що і раніше, — дотримуватися стратегії інфляційного таргетування і застосовувати монетарні інструменти для зниження інфляції до цілі 5%. Це також запорука збереження довіри до гривні й необхідна умова для дешевих і довгострокових кредитних ресурсів та подальшої дедоларизації економіки.

Публікація за підсумками виступу на міжнародному семінарі НБУ «Інфляційне таргетування у економіках, що розвиваються» 26 листопада 2021 року.

Увійти за допомогою Google

Увійти за допомогою Google