Згідно з розрахунками Міністерства розвитку економіки, торгівлі та сільського господарства, рівень тіньової економіки в Україні останніми роками знизився з 40 до 28%, але порівняно з розвиненими країнами він усе одно зависокий. Показово, що частка тіньової економіки зменшилася в ті роки, коли було істотно скорочено перерозподіл через державні фінанси (2015–2017). Це природно, враховуючи, що тінізація є закономірною відповіддю економіки на надмірний (особливо, якщо порівняти з якістю державних послуг) податковий тиск. Наявність усе ще великого тіньового сектору, з одного боку, не дає змоги зменшити номінальне податкове навантаження, а з іншого — спотворює умови конкуренції. І перше, й друге, своєю чергою, сприяють тінізації. Тому для сталого економічного розвитку країни дуже важливо мінімізувати схеми ухилення від сплати податків.

В Україні більшість податкових надходжень втрачаються через наймасштабніші інструменти ухилення від сплати податків та агресивне податкове планування, що масово застосовуються великими та надвеликими підприємствами, які домінують у вітчизняній економіці та водночас завдяки своїм неформальним зв’язкам мають неабиякі можливості для уникнення сплати податків. Про це свідчать аналіз ключових схем уникнення оподаткування й розрахунки обсягів збитків для держави від цих схем, що їх здійснили експерти аналітичних центрів.

Розглянемо найпоширеніші схеми:

1. Уникнення оподаткування за експортно-імпортними операціями зокрема з допомогою офшорних схем.

Під уникненням оподаткування ми розуміємо використання платниками податків усіх дозволених законом засобів зменшення податкового тягаря, тобто легальну мінімізацію податкових зобов’язань, зокрема агресивне податкове планування, податкову оптимізацію, зловживання правом або використання недобросовісних практик, маніпулювання статусами резидентності тощо.

Розрахунок обсягів схеми та недонадходжень до бюджету через неї здійснено на основі даних Global Financial Integrity та статистики НБУ щодо round tripping інвестування (спрямування резидентами за кордон коштів, які потім повертаються в країну у вигляді прямих іноземних інвестицій).

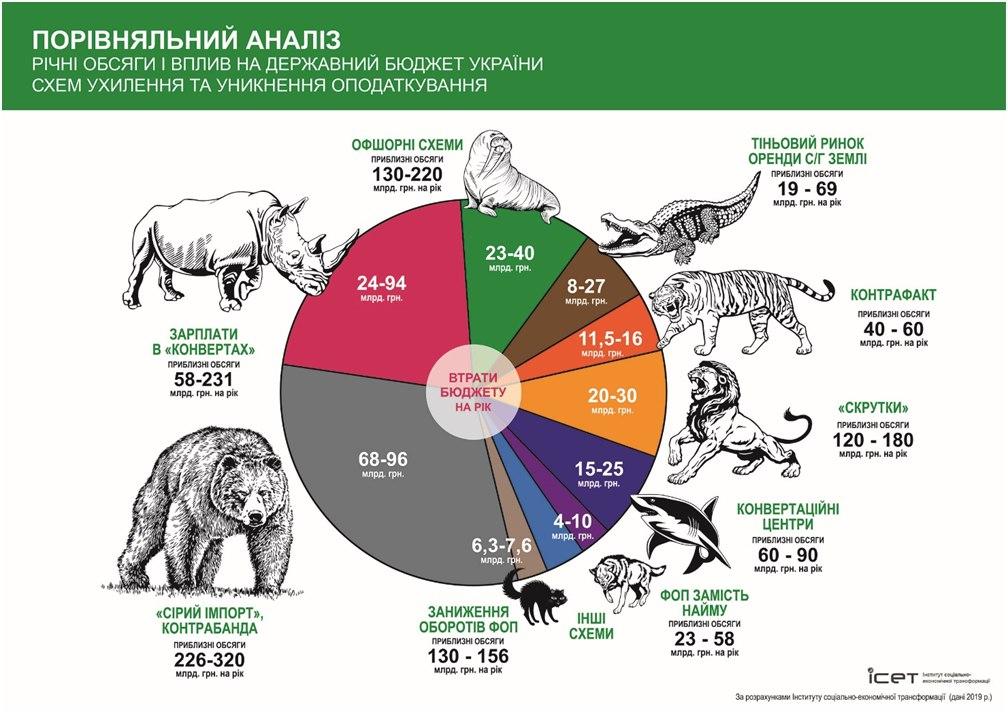

Починаючи з 2016 року на тлі відновлення економіки триває збільшення потенційної бази уникнення оподаткування, — торік переміщення прибутків за кордон до низькоподаткових юрисдикцій сягнуло річних обсягів у діапазоні 130–220 млрд грн, що має наслідком недонадходження податків до бюджету в розмірі від 23 млрд до 40 млрд грн на рік (за попередній рік — від 22 млрд до 36 млрд грн).

Варто зазначити, що 2020 року створено можливості для кардинального зламу історичного домінування «офшорних конструкцій» у економіці. Останніми роками Україна активізувала співпрацю з ОЕСР: 2017-го приєдналася до Плану протидії розмиванню бази оподаткування та виведенню прибутку з-під оподаткування (План BEPS), у лютому 2019-го ратифікувала Багатосторонню конвенцію про виконання заходів, які стосуються угод про оподаткування, з метою протидії розмиванню бази оподаткування та виведення прибутку з-під оподаткування (MLI), а 16 січня ц.р. було ухвалено закон України №466-IX, який імплементує до національного нормативного поля заходи з Плану дій BEPS.

Тож усі умови для мінімізації схеми створено, проблема лише у слабкій спроможності контролюючих органів користуватися цими інструментами.

Аби успішно мінімізувати офшорні схеми, необхідно: продовжити та завершити реформу ДПС, сконцентрувати міжнародний інструментарій захисту національної податкової бази від транснаціональних схем уникнення сплати податків (ТЦУ, План BEPS, MLI, КІК, CRS) в окремому потужному підрозділі податкової служби з належною чисельністю та відповідним рівнем підготовки персоналу; активізувати міжнародне співробітництво з питань захисту національної податкової бази від транснаціональних схем уникнення сплати податків; зменшити дискреційні можливості ще недореформованої податкової служби — ухвалити законопроєкт №4065.

2. Ухилення від сплати податків через порушення митних правил, контрабанду та корупцію на кордоні.

Розглянуто найпоширеніші схеми ухиляння від сплати податків під час ввезення імпортних товарів, зокрема:

— викривлене декларування — маніпулювання даними митної декларації, декларації митної вартості, документами, що підтверджують країну походження товару, та іншими дозвільними і супроводжувальними документами;

— «чорна» контрабанда — незаконне переміщення товарів через митний кордон поза митним контролем (лісами й полями, річками, тунелями, дронами або літаками тощо);

— зловживання пільгами, наданими міжнародними договорами та законодавством України, — маскування ввезення промислових партій товарів на митну територію України під поштові та кур'єрські відправлення, особистий імпорт або провезення особистих речей;

— перерваний транзит, коли товар ввозять на територію України (або вивозять із неї) за митними режимами, що не передбачають сплати митних платежів (транзит; тимчасове ввезення або вивезення; митний склад; переробка на митній території або за межами митної території), після чого він зникає або підлягає фіктивному вивезенню.

Схеми реалізації завезених товарів також є різними: через великі ринки, де товар реалізовують «під дахом» і в частині випадків — навіть ніяк не оформлені фізичні особи; через численні інтернет-магазини, які не мають фізичної адреси; в офлайн-магазинах з допомогою «спрощенців» другої й третьої груп; у будь-який інший спосіб, «обіливши» товари з допомогою документів від фірм-«одноденок», тощо.

Розрахунок цих схем зроблено на основі Import gap — суми розбіжностей у статистичних даних країн-експортерів щодо імпорту в Україну, що базується на порівнянні даних Світового банку про експорт до нашої країни з 50 юрисдикцій, на які загалом припадає понад 94% офіційного українського імпорту, та митної статистики щодо імпорту Державної фіскальної служби і Державної митної служби України.

Щорічні обсяги потенційної контрабанди та порушення митних правил — у діапазоні 226–320 млрд грн із відповідними втратами бюджету від 68 млрд до 96 млрд грн.

Аби мінімізувати ці схеми, необхідно, зокрема, реформувати Державну митну службу, що передбачатиме набір співробітників на відкритих конкурсах, встановлення їм гідних заробітних плат, автоматизацію процесів, персональну відповідальність співробітників, налагодження обміну митною інформацією з усіма країнами-сусідами й торговельними партнерами України, впровадження комплексної національної електронної моделі контролю переміщення товарів через державний кордон на кшталт системи єдиного вікна ЄС One Stop Shop.

3. Зарплати в «конвертах».

Працівників можуть наймати на роботу повністю неофіційно або оформлювати на мінімальну зарплату, виплачуючи решту неофіційно (в «конверті»).

Розрахунок схем здійснено на основі аналізу розподілу зарплат, що в ринковій економіці відбувається згідно із законом Парето. Цим методом визначено, що близько мільйона підприємств отримують доплати в «конвертах». Консервативний підрахунок свідчить, що офіційно зареєстровані працівники одержують орієнтовно від 50 млрд до 55 млрд грн готівки, при цьому умовні втрати бюджету та Пенсійного фонду становлять 25–27 млрд грн.

Масштаби ухилення від сплати податків і зборів з допомогою «чорного кешу», згенерованого підприємством і виплаченого неоформленим працівникам «учорну», неможливо оцінити на основі статистики та математичних розрахунків, проте можна скористатися даними соціологічних опитувань та інформацією від Державного центру зайнятості.

Відповідно до висновків опитування «Незадекларована праця в Україні» (Ukrainian Undeclared Work Survey), що передбачає прямий метод дослідження ринку праці та виявлення незадекларованої зайнятості, а також згідно з даними Державного центру зайнятості, орієнтовна кількість неоформлених працівників — у межах 20% від усього зайнятого населення.

Така ситуація склалася внаслідок того, що Україна є слабко конкурентною за рівнем податків на працю — країна лідирує (серед держав, подібних за рівнем економічного розвитку) за розмірами податків і обов'язкових внесків, які компанії сплачують із фонду оплати праці, а також має архаїчне трудове законодавство.

Тож, підсумовуючи всі види схем, отримуємо втрати бюджету та Пенсійного фонду від різних видів зловживань на суму від 24 млрд до 94 млрд грн на рік. Схожі цифри були й попереднього року.

Аби мінімізувати ці схеми, необхідно: лібералізувати архаїчне трудове законодавство, узгодити його із сучасними реаліями; знизити навантаження на фонд оплати праці до цільового показника у 20% сукупно, компенсуючи недонадходження до бюджету шляхом скорочення неефективних видатків бюджету та модифікації податків на землю та майно (збільшуючи їхню частку у ВВП), вирішити проблему зв’язку між офіційним оформленням і втратою субсидії, що є негативним стимулом для оформлення значної кількості працівників.

Іншими, менш масштабними за обсягами, проте все одно вагомими схемами є такі:

— Ухилення від сплати ПДВ, яке було істотно (у кілька разів) знижене після впровадження системи електронного адміністрування (СЕА) ПДВ, проте досі спричиняє втрати для бюджету на суму від 20 млрд до 30 млрд грн на рік. 2020 року податкова служба істотно покращила показники з надходження ПДВ, проте оцінити цьогорічну ефективність роботи ДПС і динаміку з припинення «скруток» можна буде лише за підсумками поточного податкового року.

— Конвертаційні центри, що забезпечують готівкою неформальну економіку (переведення безготівкових грошових коштів у готівку), зарплата в «конвертах», здійснення господарських операцій поза обліком спричиняють втрати для бюджету на суму від 15 млрд до 25 млрд грн на рік (попереднього року — від 12 млрд до 18 млрд грн).

— Контрафакт — фальсифіковані товари або новий продукт, створений на основі оригіналу з порушенням інтелектуальних прав, — завдає втрат бюджету на суму близько 11,5–16 млрд грн на рік (зростання на 20% відносно попереднього року). Одним із головних чинників негативної динаміки є збільшення обсягів контрафакту та нелегальної торгівлі тютюновими виробами.

— Тіньова оренда сільськогосподарських земель, коли значну частину орендних договорів не реєструють належним чином, відповідно, з доходів орендодавців не сплачують податків. Згідно з даними Держгеокадастру, ДПС, Світового банку, потенційно в тіньовому обігу перебувають 10–13 млн га сільгоспземель, що спричиняє недонадходження до держбюджету в сумі від 8 млрд до 27 млрд грн на рік.

— Ухилення від сплати податків з допомогою спрощеної системи оподаткування (ССО):

а) юридичні особи не оформлюють працівників, а співпрацюють із ФОПами третьої групи єдиного податку (ЄП) за цивільно-правовими договорами (ЦПД). Умовні втрати бюджету можна оцінити у суму від 4 млрд до 10 млрд грн на рік, кількість порушників при цьому — у межах 10% від загальної кількості ФОПів третьої групи. Аби мінімізувати ці схеми, важливо знизити навантаження на фонд оплати праці та лібералізувати трудове законодавство;

б) ФОПи першої та другої груп ССО реалізують товари та послуги, занижуючи свою виручку. З допомогою методики обрахунку кількості порушників було отримано орієнтовні оцінки недонадходження до бюджету в розмірі 6,3–7,6 млрд грн на рік. Аби мінімізувати ці схеми, важливо впровадити реєстратори розрахункових операцій (РРО) на ризикові категорії платників, визначені додатково через торговельні площі й товарний асортимент (замість фіскалізації другої та третьої груп), а також вжити комплекс заходів, аби заохотити покупця отримувати фіскальний чек;

в) псевдомайданчики та псевдофраншизи, що, по суті, є комбінацією схем а) і б). Великі мережі оформлюють співробітників як ФОПів другої або третьої групи та реалізовують товари з їх допомогою, ухиляючись у такий спосіб від сплати всіх необхідних податків. Аби мінімізувати ці схеми, необхідно вжити комплекс заходів, описаних у попередніх пунктах, а також розглянути можливість розробки чітких критеріїв, які дали б змогу відрізняти справжні торговельні онлайн-майданчики від псевдомайданчиків.

***

Тож, як бачимо, схеми мінімізації податків нікуди не зникають, а навіть потроху зростають. Справді, 2020 року було вжито низку заходів щодо їх мінімізації: ухвалено потужні деофшоризаційні закони, відкрито ринок сільськогосподарських земель, розпочато ефективну боротьбу зі схемами зусиллями податкової служби тощо. Проте наслідки цих заходів можна буде оцінити вже за підсумками 2020 року.

Увійти за допомогою Google

Увійти за допомогою Google