Україна - провідний експортер агропромислової продукції. Та чи справедливу ціну ми сплачуємо за цю першість? Адже здобули ми переваги на світових ринках не завдяки високим технологіям, а внаслідок ґрунтовиснажливого монокультурного рослинництва.

Спотворення ринку, спровоковане експортоорієнтованими компаніями, змушує підлаштовуватися під таку структуру сільськогосподарського виробництва решту аграрного бізнесу. Загальнонаціональна гордість стала національною проблемою. Невелика група власників, поставивши на кін власне збагачення, зробила більшість жителів сільських територій зайвими. Кількість робочих місць різко скоротилася навіть у тих краях, куди олігархи ще не зазирали. І, звичайно, це не сприяє подоланню кризового стану економіки України загалом й аграрного сектору, зокрема.

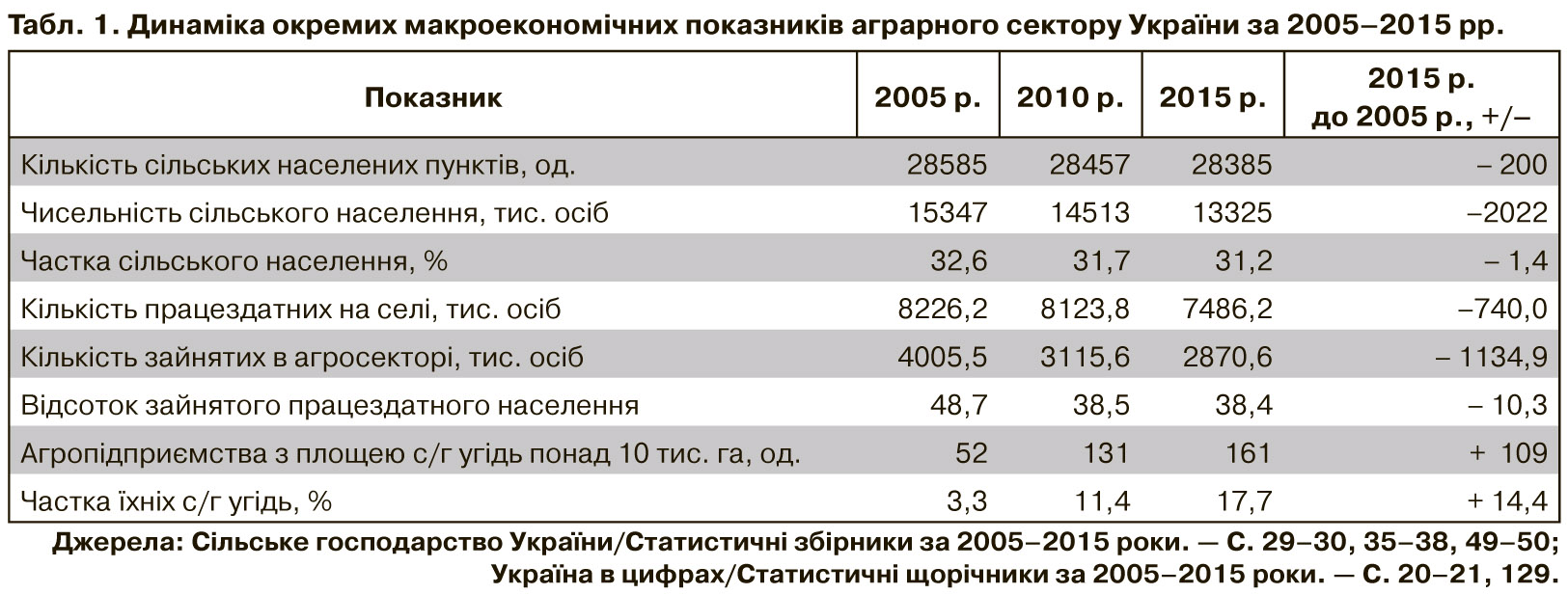

Попри інтенсивне зростання впродовж цього десятиліття кількості надвеликих сільгосппідприємств, суттєве скорочення на селі кількості населених пунктів, як і сільського населення (див. табл. 1) на совісті не лише олігархату. Деструктивну роль тут відіграла й низка інших чинників. Однак ігнорувати радше негативний, ніж позитивний вплив великих агропідприємств на динаміку наведених показників підстав немає, бо чогось зазначені зміни відбувалися в унісон з їхнім зростанням і збільшенням площі сільськогосподарських угідь. І якщо раніше зменшення чисельності сільського населення можна було пояснювати його внутрішньою міграцією на "розбудову комунізму", то нині це не підходить з банальної причини: в цілому чисельність населення в Україні теж зменшується.

Отож різке скорочення кількості зайнятих в аграрному секторі впродовж 2010–2015 рр. іншими причинами, як зростанням олігархічних формувань, на мій погляд, пояснити неможливо, бо вони якраз інтенсивно примножилися в останні роки, адже темпи зменшення зайнятості за цей період (13,2%) перевищують рівень 2005-2010 рр. на 7,7 відсоткового пункту. Основна причина - перехід агрохолдингів на моновиробництво двох найбільш механізованих культур - зернових і олійних з одночасним знищенням трудомістких галузей - тваринництва, овочівництва, садівництва, картоплярства з притаманним їм низьким рівнем рентабельності, що поглибило внутрішньогалузеву прірву дисбалансу як усередині рослинництва, так і між ним і тваринництвом (див. табл. 2).

Наприклад, надмірний крен структури посівів у бік зернових і технічних культур і зменшення площі кормових призвели до різкого спаду виробництва тваринницької продукції, обсяг виробництва якої не досягає навіть третини від колишніх показників. Занепад же тваринництва - галузі, яка традиційно забезпечувала селянам порівняно вищі й стабільні заробітки, сприяючи тим самим їхній вищій працевлаштованості на селі, зумовив зниження відсотка зайнятості працездатного населення та зростання безробіття.

Концентрація сільськогосподарського виробництва в олігархічних структурах не може розглядатися з позиції біле-чорне, в цьому разі - лише під негативним аспектом. Адже власне завдяки їм вітчизняний аграрний сектор зумів вийти на третє місце в світі за обсягом експорту зернових культур. А якщо врахувати, що у великих аграрних формуваннях є можливість застосовувати сучасні технології виробництва, наближаючи їх до рівня п'ятого укладу не тільки тут, але поступово в аграрному секторі загалом, то є підстави розглядати олігархат як локомотив, що може потягнути за собою в цьому напрямі й інших суб'єктів господарювання, сприяючи виходу аграрної галузі з тривалої системної кризи.

Не слід також забувати того, що писав А.Сміт: "Власник землі неминуче є громадянином тієї країни, де розташований його маєток. Власник капіталу є, по суті, громадянином усього світу й зовсім необов'язково пов'язаний з якоюсь країною. Він легко може… перенести свій капітал до іншої країни, в якій йому буде зручніше вести свою справу чи користуватися своїм статком". Отож краще використати набутий олігархами капітал в Україні, ніж перетворювати їх на "громадян усього світу", випрошуючи потім у них же валютні кредити, необхідні для розвитку вітчизняного аграрного сектору.

Наразі ж у чистому вигляді спостерігається феномен нерівномірного розподілу земельних угідь, оскільки ті, хто вже має їх понад міру, продовжує таке накопичення, тоді як інші, від самого початку обмежені в цьому, виявляються обділеними ще сильніше, отже, мають менші шанси на подальший успіх.

І сталося це внаслідок того, що при реформуванні аграрного сектору в Україні відбулася лише підміна дефініцій, а не їхньої сутності. Відтак, поняття "колгосп" як лжекооперативу лише щезло з офіційних звітів, а на відміну від зарубіжної практики, де агрохолдинги - це контрактні, по суті кооперативні відносини холдингів із фермерами-підприємцями, в нас вони економічно примусові, а нерідко - адміністративно інтегровані.

Зокрема, статистичні показники засвідчують: упродовж окресленого періоду середній розмір надвеликих агроформувань збільшився із 13 до 21,9 тис. га (на 67,3%), а їхня кількість зросла більш як утричі. Водночас кількість фермерських господарств невпинно зменшується (див. табл. 3). Причому градація фермерських господарств підпорядкована тій же тенденції, адже кількість таких, що мають у своєму розпорядженні понад 4 тис. га сільськогосподарських угідь, зросла із 49 до 59, а середня площа - з 5,4 до 5,8 тис. га. Відтак, можна таких фермерів називати напіволігархами.

Разом це спричинило зворотну тенденцію процесу фермеризації, коли понад чверть із зареєстрованих фермерських господарств не може розпочати свою діяльність, а кількість таких, кому вдалося це здійснити, зменшилася на більш як 10 тис. Їхні ж середні розміри (у 2015 р. - 125 га) за визначенням не дають можливості застосовувати сучасні засоби виробництва, позаяк за цим середнім показником приховується те, що 26,2% зареєстрованих фермерських господарств безземельні, а три чверті діючих мають до 50 га сільськогосподарських угідь, у тому числі майже в 11% земельні наділи менші на порядок, отож такі господарства можуть належати до фермерських лише формально, бо мало чим відрізняються від домогосподарств населення.

Тому процес укрупнення фермерських господарств виглядає об'єктивною закономірністю. Інша річ, що замість паралельного збільшення кількості й укрупнення фермерських господарств маємо обернено пропорційну проблему: поряд зі зростанням агрохолдингів іде процес надмірної концентрації землі в нібито й фермерських господарствах, які, проте, не надто поступаються великим агроформуванням. Результатом цього є зниження і без того невисокої зайнятості працівників на селі з усіма згадуваними негативами, які гальмують збалансований розвиток аграрного сектору України.

При тому, що динаміка приросту валової продукції аграрного сектору в цілому була доволі високою, а посилення диспропорції між тваринницькою й рослинницькою галузями виглядає функціональним. Але загалом поки що не досягнуто навіть колишніх обсягів виробництва: якщо в 1990 р. валової продукції сільського господарства було вироблено на суму 282,7 млрд грн, то зараз для досягнення такого рівня бракує більш як 12 млрд. Отже, йдеться про "зростання з антирозвитком" або "зростання без розвитку".

Це наслідки ігнорування світового досвіду трансформації аграрного сектору. В Україні створення фермерських господарств проходить мляво, їх у більш як два рази менше, ніж у Польщі. Отож не дивно, що за виробництвом валової продукції в аграрному секторі Україна ніяк не може вийти навіть на колишній рівень, тим паче подолати внутрішньогалузеву диспропорцію. Не кажучи вже про гармонійний розвиток рослинництва й тваринництва, який спостерігається в Польщі. В Україні виробництво м'яса в забійній вазі становить 2,3 млн проти 4,4 млн т у 1990 р., молока - 10,6 млн проти 24,5 млн т відповідно. У Польщі виробництво м'яса в забійній вазі зросло за цей період із 3 млн до 3,8 млн т, а молока становить 80% від рівня 1990-го. Надлишок кормового зерна з України експортується, в тому числі й у Польщу. З позицій фінансових виглядає, нібито вітчизняний аграрний сектор опосередковано фінансує, замість власних, фермерів сусідньої країни, адже вміст доданої вартості в непереробленому зерні менший, ніж в імпортованому з Польщі м'ясі. Причому це триває більш як десятиліття, попри те, що попит українського населення на продукти харчування тваринного походження в Україні не задовольняється.

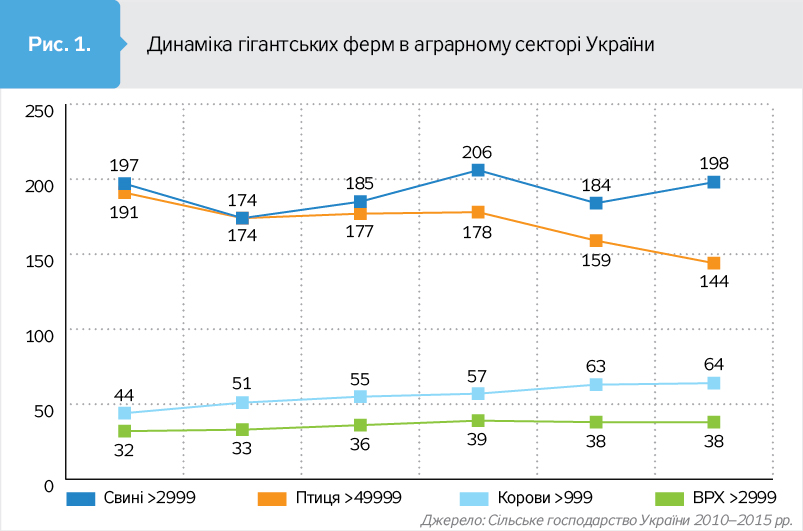

Так, гігантські ферми з кількатисячним поголів'ям худоби, свиней, птиці демонструють загалом тенденцію до зростання. Однак цей оптимізм нівелюється скептицизмом, що в такий спосіб можна буде переламати багаторічний песимістичний тренд, який спостерігається тут, незважаючи деклароване зростання (див. табл. 4).

Нинішні показники розвитку тваринництва лише з урахуванням птахівництва можуть певною мірою підпадати під формулу про "зростання з антирозвитком", адже за чисельністю поголів'я корів і свиней вони менші в рази від скромних досягнень1990-го.

Потенціал фермерських господарств щодо молочного скотарства не використовується й на десяту частину: при кількості 32,3 тис. од. із середньою площею сільськогосподарських угідь 134,5 га вони утримували в 2015 р. 106,1 тис. голів ВРХ, у тому числі 41,7 тис. корів, або по 3,3 та 1,3 голови в розрахунку на одне господарство, нічим не відрізняючись у цьому сенсі від звичайних домогосподарств населення. Проте цей парадокс стає зрозумілим, коли зважити на те, що за декларативної "рівності всіх форм господарювання" чомусь саме кількість вітчизняних фермерських господарств скорочується, хоча вона в кілька разів менша, ніж у країнах, де сільськогосподарське виробництво розвивається більш гармонійно.

У цьому контексті навіть різке збільшення виробництва зернових культур, чим небезпідставно вихвалялися всі міністри аграрного відомства, мало що дає для розвитку аграрного сектору, позаяк доходи від експорту зерна дістаються посередникам-зернотрейдерам. Україна може по праву хизуватися лише першим місцем у світі за кількістю "доларових мільярдерів, яка припадає на 100 млрд дол. ВВП". І до нас наближається тільки Росія, а всі розвинені країни відстають у кілька разів: США - в 4 рази; Велика Британія - в 5,8, Німеччина - в 4,4, Франція - в

6,9 разу. У Румунії, валовий внутрішній продукт якої майже порівнянний з українським, лише один мільярдер.

Натомість співвідношення валового внутрішнього продукту протилежне: в Україні за 2013 р. у розрахунку на середньостатистичну особу він становить 7485 дол. США, а в Польщі - 18688. Щодо згадуваних вище країн цей показник навіть якось незручно наводити.

Масовий відплив капіталу, який, за експертними оцінками, становить понад 20 млрд дол. на рік, знекровлює економіку, а стати офшорним бенефіціаром, тобто вивести свій капітал з-під української юрисдикції, - мрія чи не кожного олігарха. Тому на часі впровадження латинської максими dura lex, sed lex й стосовно справедливого розподілу доходів від експорту зерна, що буде дієвим стимулом для нарощування його валових зборів насамперед за рахунок створення можливостей для впровадження інтенсивних технологій вирощування й отримання на цій основі значного приросту врожайності. Інакше ми ніколи не вийдемо з патової ситуації, коли в Україні більш як 20 років експорт є моносировинним, але замість фінансування модернізації власного виробництва ми дедалі більше й більше валюти спрямовуємо на придбання готових товарів за кордоном, причому не завжди навіть вироблених з нашої якісної сировини.

Олігархічні структури володіють найвищою монопольною владою, яка породжує повсюдну корупцію і величезний розрив у доходах між надбагатими і рештою населення. І наразі можна говорити лише про поглиблення кризових явищ в аграрному секторі через наростання галузевої розбалансованості аграрного сектору.

Отже, попри те, що "конкуренція – дама жорстка і жорстока", іншого шляху, як подолання квазіринковості для розвитку аграрного сектору немає, бо й олігархат не належить до джентльменів, схильних до емпатії. А додатковим стимулом тут може стати нагадування про процес приватизації й індульгенція щодо таємниці їхнього збагачення. Адже на відміну від країн, де еволюційно сформувалася ринкова економіка й кількість мільярдерів корелює з розвитком країни, "революційний" стрибок кількості вітчизняних олігархів упродовж якихось двадцяти чи й менше років можна описати, як видається, хіба що функціональною залежністю від квазіприватизації - головної причини квазіринковості трансформаційних процесів в Україні.

Відтак, періодично маємо "шокову терапію", як-от найновішу, зумовлену глибокою кризою, яка охопила українську економіку у 2013–2015 рр., призвела до чергового її спаду. Бо хоча економіку України було визнано 2005-го ринковою, проте такою вона є тільки за формальними ознаками. Насправді був сформований квазіринок, в умовах якого зовнішні ринкові інструменти (конкурси, тендери, аукціони) дають змогу реалізовувати перекручені стосовно нормативного порядку роздачі "своїм".

Звичайно, ми не плекаємо ілюзій, що всі земельні олігархи прожогом кинуться виправляти гріхи первісного нагромадження капіталу. Проте необхідно не імітувати реформи, а здійснювати ефективні заходи щодо подолання квазіринковості.

Увійти за допомогою Google

Увійти за допомогою Google