Навмисне доведення банку до неплатоспроможності є підставою для притягнення до кримінальної відповідальності. Однак через п'ять місяців після націоналізації найбільшого банку країни, після сотень статей та інтерв'ю про колосальні розміри інсайдерського кредитного портфеля, виведення коштів і найгрубіші порушення нормативів щось не чути про будь-які претензії до колишніх власників Приватбанку з боку правоохоронців.

Президент Порошенко, відповідаючи на справедливі запитання, чому рука Мінфіну в капітал банку 116 млрд грн поклала, а рука правосуддя до його колишніх власників так і не дісталася, переконує, що "жодного компромісу не буде"... Та лишень віриться з трудом. Як слабко віриться й у те, що в результаті щось хороше принесе ідея з так званим bail-in - спробою закрити частину проблем з капіталізацією банку за рахунок осіб, яких пов'язують із колишніми акціонерами.

Тим часом на тлі травневих свят відносно непомітно пройшло повідомлення про вибір консорціуму з реструктуризації приватівських кредитів. І входить до нього компанія, уже добре відома в Україні не тільки через демонізацію прізвища її власників (Ротшильдів) радянською пропагандою. А в тому числі завдяки її зовні поки що нібито не дуже успішній роботі з продажу ключового бізнесу глави української держави. І це - далеко не єдина цікава обставина процесу, який, поза сумнівом, вплине на подальші тренди розвитку вітчизняного банківського ринку.

Усе таємне стає явним

Актуальний Меморандум України з МВФ містить два наперед нездійсненні у встановлений термін (до кінця червня цього року) "банківські" пункти. Передусім ідеться про зобов'язання продажу Фондом гарантування вкладів фізосіб на міжнародних платформах активів на суму не менш як 10 млрд грн. З урахуванням того, що найбільш ліквідні активи ліквідованих банків перебувають у заставі з рефінансування Національного банку, банківський регулятор стає активним учасником цього процесу. При цьому незрозуміла підстава для таких оптимістичних очікувань надходжень від продажів, адже за 2014–2016 рр. Фондом гарантування вкладів було продано прав вимог по кредитах на загальну суму 5 млрд грн. А от зобов'язання забезпечити до кінця червня реструктуризацію кредитного портфеля екс-акціонерів Приватбанку чревате тим, що сумнівні перспективи компенсації багатомільярдних збитків банку стають цілком відчутними та матеріальними.

Попри негативне інформаційне тло навколо Приватбанку, його торішня націоналізація стало громом з ясного неба. Громадський шок підсилили озвучені керівництвом Нацбанку цифри, які описують масштаб накопичених проблем банківської установи. Так, його потреби в докапіталізації оцінювалися на рівні близько 150 млрд грн, з яких 116 млрд було покрито за рахунок держави, що випустила облігації. А інші потреби було компенсовано шляхом конвертації зобов'язань перед пов'язаними з колишніми власниками банку особами в його капітал (так званий bail-in, про сумнівні наслідки якого йтиметься нижче). При цьому 97% корпоративного кредитного портфеля виявилися боргом екс-акціонерів банківської установи.

Першоджерелом проблем, формою матеріалізації яких стали такі жахаючі цифри, був приватівський кредитний портфель. За оцінками фінансистів, Приватбанк фактично був відсутній на ринку корпоративного кредитування, попри величезні величини його приросту після 2009 р. Що побічно підтверджує тезу про високу частку кредитів пов'язаним особам у його портфелі. Низька якість забезпечення за кредитами у вигляді прав вимог по укладених контрактах і корпоративних прав уже озвучувалася як причина таких величезних потреб у капіталі. Також структура балансу багатьох позичальників Приватбанку явно не відповідала уявленням про їхню активну виробничу діяльність. Невелика величина власного капіталу відносно активів, надлишкове домінування фінансової дебіторської/кредиторської заборгованості серед обмеженого кола компаній, спільна реєстрація ряду підприємств за однією адресою, з великою ймовірністю, були зафіксовані під час діагностики банківської установи Нацбанком 2015-го. Виявлені проблеми були матеріалізовані в істотно вищі вимоги до величини капіталу ще на етапі стрес-тестування, до внесення змін у методику оцінки кредитного ризику на початок 2017 р.

Нагадаємо, саме така різка зміна Нацбанком правил регулювання була озвучена екс-менеджментом Приватбанку як причина недостатності його капіталу. І на цьому тлі ряд неприємних питань викликає зволікання НБУ з вирішенням проблеми цього банку протягом

2016 р. Адже акціонери банківської установи не продемонстрували спроможності (або бажання) збільшувати на необхідну суму його капітал. Непрямою ознакою наявності подібних проблем у Приватбанку був низький рівень покриття сформованими резервами кредитного портфеля (див. рис. 1).

Після націоналізації Приватбанк став, навпаки, лідером у групі зазначених банків за співвідношенням сформованих резервів до кредитного портфеля (74% станом на 1 січня

2017 р.). Крім емісії ОВДП, джерелом такої консервативної політики з управління кредитними ризиками (матеріалізованої в максимальному резервуванні кредитів) став новий для України механізм bail-in.

Його суть у конвертації зобов'язань перед пов'язаними з екс-акціонерами банку структурами в його капітал. Але крім них, до цього списку потрапив ряд професійних інвесторів, установити пов'язаність яких із бізнес-імперією "Привату" видається сумнівним. Ситуація з зернотрейдером світового рівня Cargill, що має потужний фінансовий блок, узагалі змусила дуже критично переоцінити використання механізму bail-in на загальну суму, еквівалентну

29,4 млрд грн. Нагадаємо, за повідомленнями ЗМІ, після інтенсивних "чаювань" керівництва нашого фінансового блоку в американському посольстві було повернуто попередньо конвертовані в капітал Приватбанку кошти компанії Cargill на суму 70 млн дол. А це вже непряме підтвердження слабкої правової позиції української держави в питанні згаданої конвертації та, з урахуванням жорсткої позиції постраждалих кредиторів, чревате багатомільярдними справами, програними в судах.

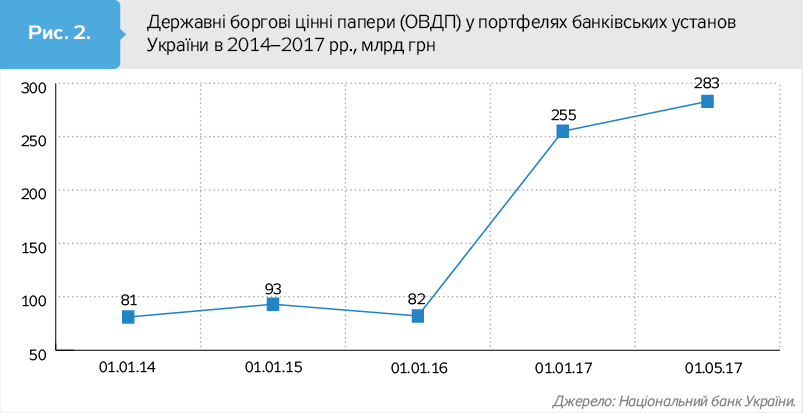

З іншого боку, деякі аналітики звернули увагу на значні обсяги конвертації валютних кредитів у гривневі впродовж кількох місяців, які передували націоналізації. Це може свідчити про виведення валютних коштів екс-акціонерами Приватбанку (під пильним наглядом НБУ) і появу в балансі банківської установи істотних "прихованих дір" через зрослі невідповідності між активами та пасивами в іноземній валюті. Непрямим підтвердженням наявності такої масштабної проблеми служить той факт, що майже половина від обсягу докапітализації (приблизно 74 млрд грн) здійснювалася з допомогою емісії ОВДП, індексованих (прив'язаних) до динаміки курсу іноземної валюти. Потенційна девальвація призведе до зростання гривневого еквівалента держборгу за такими облігаціями. При цьому такі "рекапіталізаційні" цінні папери, з урахуванням аналогічних гривневих "приватбанківських" ОВДП та облігацій для докапіталізації інших держбанків, стали фактично джерелом прихованої емісії (див. рис. 2 на сайті DT.UA).

Колосальне зростання облігацій у портфелі банків у

2016 р. (на 173 млрд грн, або втричі) свідчить про ризик інфляційного сплеску при їх монетизації (тут на допомогу уряду завжди приходить Нацбанк). З іншого боку, не дуже райдужними виглядають перспективи й самого Приватбанку. Рейтингове агентство Standard&Poor's (S&P) наприкінці квітня зазначило його високу схильність до ризиків і низький рівень капіталізації. Також було висловлене припущення, що за результатами перевірки якості активів банківської установи аудитором Ernst&Young було встановлено необхідність істотного доформування резервів по корпоративних кредитах та інших видах активів. А це вже чревате потенційним зростанням потреби в докапіталізації націоналізованої банківської установи.

Рятувальним колом у цій ситуації може стати оптимальна реструктуризація кредитного портфеля держбанків, насамперед націоналізованого Приватбанку, яка зможе забезпечити хоча б часткове повернення коштів за рахунок погашення кредитів або поліпшення їхньої якості. За оцінками голови правління фінустанови О.Шлапака, величина такого портфеля становить 160 млрд грн, а обізнане джерело DT.UA повідомляє, що за підсумками аудиту Ernst&Young може бути озвучено ще більшу суму - понад

170 млрд грн. Але запропонований 10-річний період для такої реструктуризації в поєднанні з тривожними заявами про її перебіг від міністра фінансів О.Данилюка та заступника голови НБУ К.Рожкової змушують дуже критично переоцінити її перспективи.

Велике полювання

за активами

В одному зі своїх останніх інтерв'ю Олександр Шлапак розповів, що раніше в банківській установі існували специфічні структурні підрозділи, заточені на обслуговування інтересів акціонерів: інвестиційний департамент і департамент "Бізнес-обслуговування клієнтів". За його словами, вони фактично були "банком у банку" і займалися на рівні банківської установи розробкою та впровадженням різноманітних схем організації бізнес-процесів усередині групи "Приват" (до речі, пан Шлапак також зазначив, що їх чекає "не ліквідація, а реорганізація"). Тому логічним кроком стало залучення відомих міжнародних компаній до проведення переговорів щодо реструктуризації та стягнення заборгованості з екс-акціонерів, що й знайшло своє відображення у восьмому пункті Меморандуму з МВФ. Слід зазначити інформацію, яка нещодавно спливла в ЗМІ, що торік для підготовки націоналізації "Привату" НБУ найняв дві міжнародні компанії: детективне агентство Kroll і консалтера Alix Partners (залучила собі на допомогу для роботи на території України юрфірму "Астерс"). Згадані компанії допомагали регулятору "у підготовці до націоналізації системно важливого банку та розшуку активів бенефіціарних власників банку для забезпечення повернення коштів рефінансування НБУ", одержавши за свої послуги в загальній сумі близько 87 млн грн. Хотілося б вірити, що результати роботи цих структур виправдали витрачені на оплату їхніх послуг кошти (за повідомленнями ЗМІ, Нацбанк планує витратити на Alix Partners у 2017 р. ще 20 млн євро) і будуть корисні для новоствореного консорціуму з реструктуризації кредитного портфеля націоналізованого банку.

На сайті Приватбанку з'явилася інформація про те, що на початку травня буде підписано договір з консорціумом міжнародних компаній на чолі з Rothschild&Co ("Ротшильд") щодо переговорів про реструктуризацію кредитів колишніх власників банку. Іншими учасниками такого консорціуму стали ТОВ "Ернст енд Янг" і ТОВ "ФІНПОІНТ" (FinРoint). І на перший, і на другий погляд, справді авторитетні у світі фінансів імена компаній. Однак глибший аналіз ситуації виводить на порядок денний низку цікавих запитань.

Небайдужий та обізнаний читач може зацікавитися, а чи немає конфлікту інтересів у тому, що аудитор Ernst&Young, який проводить перевірку звітності та якості активів Приватбанку після націоналізації, активно займатиметься й реструктуризацією його кредитного портфеля? Нагадаємо, що саме ця компанія з "великої четвірки" є аудитором "Привату". Після скандалу з PriceWaterhouseCoopers (PWC) цією справою займаються ТОВ "Ернст енд Янг Аудиторські послуги" (код ЄДРПОУ 33306921). А у випадку з консорціумом по реструктуризації, ймовірно, ідеться про ТОВ "Ернст енд Янг" (код ЄДРПОУ 33306958). Тобто вони об'єднані під єдиною парасолькою бренду Ernst&Young, але є окремими юрособами. І в теорії запобігти конфлікту інтересів покликаний такий інструмент корпоративного управління, як chinesewall ("китайська стіна"). Під цим терміном варто розуміти заходи, які здійснюються фінансовою компанією, щоб не допустити передачі конфіденційної інформації між структурними підрозділами. Однак коментувати перспективи використання chinesewall в українських реаліях складно.

При цьому в українських реаліях той факт, що аудитор Ernst&Young проводив перевірку Приватбанку, а нині бере активну участь у процесі реструктуризації його кредитів, може навіть стати незаперечною конкурентною перевагою. Адже тепер її представники максимально володіють інформацією про стан кредитного портфеля банківської установи (і про причини такого стану).

З іншими учасниками консорціуму з реструктуризації ситуація теж виглядає неоднозначно. Адже йдеться про стратегічних партнерів у роботі на українському ринку: у 2009 р. компанії FinРoint і Rothschild уклали договір про стратегічне партнерство. До цього компанія FinPoint була відома як активний посередник при операціях злиття та поглинання (M&A) на ринках України й Росії, насамперед у банківській сфері. Так, їхніми основними кейсами були продаж банків "Аваль" і "Престиж" австрійським інвесторам (Raiffeisen International та Erste Bank відповідно), АТ "Індекс Банк" французькому Credit Agricole. Криза 2008–2009 рр. стала причиною зміни профілю бізнесу: надалі акцент робився на реструктуризації боргових зобов'язань перед міжнародними кредиторами. Так, серед спільних із Rothschild проектів можна виокремити реструктуризацію кредитів, залучених від міжнародних кредиторів Кредитпромбанком і "Надра Банком".

Старший партнер Rothschild&Co є великою міжнародною фінансово-холдинговою компанією, контрольованою французькою та англійською гілками родини Ротшильдів. Можна виокремити два основні напрями їхньої діяльності: консалтинговий напрям (Rothschild Global Advisory) і управління активами (Rothschild Private Wealth&Rothschild Asset Management і торговельний банк Rothschild Merchant Bank). Діяльність із управління активами Rothschild&Co набула широкої популярності в українському суспільстві. Адже саме ця структура надає послуги "сліпого трасту" для бізнес-активів президента П.Порошенка, які ніяк не можуть бути успішно продані. Але основний дохід (67%) Rothschild&Co приносить саме консалтинговий напрям діяльності (глибоко інтегрований з діяльністю в сегменті M&A). Саме цей підрозділ глобального холдингу, імовірно, буде відповідальний за роботу з реструктуризації кредитного портфеля Приватбанку. Треба визнати, що Rothschild має в портфелі своїх кейсів ряд успішних проектів із реструктуризації заборгованості міжнародних компаній, у тому числі й українського резидента ДТЕК.

Слід зазначити, що стратегічне партнерство Rothschild&Co і компанії FinРoint координується з офісу старшого партнера, який курирує бізнес у країнах СНД і розташований у Москві. За словами управляючого директора Rothschild у країнах СНД Джованні Сальветті, на даному етапі Rothschild працює над реструктуризацією корпоративної заборгованості в Росії та країнах СНД обсягом близько 15 млрд дол. При цьому пан Сальветті відзначає: "…люди в СНД сьогодні не хочуть використовувати живі гроші, натомість вони прагнуть укладати угоди, співзвучні новій геополітичної ситуації. Є багато активів, які можна обміняти на інші активи".

От на цьому моменті хотілося б зупинитися детальніше. Адже треба розуміти, що у разі реструктуризації кредитного портфеля Приватбанку консорціум на чолі з Rothschild&Co буде по інший, незвичний для них, бік барикад. Бо ці компанії звикли брати участь у реструктуризаціях в інтересах боржників, а в цьому випадку потрібні оперативно-розшукові заходи на користь кредиторів, спрямовані на пошук активів. З урахуванням інформації ЗМІ про відкриті правоохоронними органами кримінальні справи щодо виведення коштів рефінансування НБУ з Приватбанку можна припустити, що основний акцент необхідно зробити не просто на реструктуризації кредитів у рамках правового поля України. У цьому разі йдеться про роботу на рівні офшорних юрисдикцій, імовірно, з акцентом на казначейські операції. Слід зазначити, що московський офіс Rothschild має у своєму кадровому резерві банкірів, які перейшли з російського підрозділу Deutsche Bank. З огляду на досить скандальну інформацію про "дзеркальні угоди" Deutsche Bank з підсанкційними російськими банками, такі ключові компетенції співробітників Rothschild&Co можуть стати конкурентною перевагою зазначеного консорціуму з реструктуризації. Але ключовим прихованим моментом може стати спрямованість згаданих фінструктур (як і наявність попиту сторонніх клієнтів) на здійснення операцій обміну/свопу (від англ. swap - обмін) активами. А робота над реструктуризацією кредитного портфеля Приватбанку може надати масу цікавої та "смачної" інформації для посередників у таких операціях.

Також варто зазначити своєрідний розподіл ролей між вищевказаними "стратегічними партнерами". Компанія FinPoint переважно працює "у полі", проводить підготовчу роботу, спілкується з клієнтами. А Rothschild більше зосереджений на структуруванні угод, визначенні стратегічних напрямів розвитку, побудові бізнес-моделей. Але досить делікатним питанням стає взаємодія в рамках консорціуму Rothschild&Co і ТОВ "Ернст енд Янг". Адже вищезгаданий Джованні Сальветті також є фінансовим радником комітету інвесторів у єврооблігації бонд-холдерів агрохолдингу "Мрія". Того самого, у скандалі з підготовкою недостовірної звітності якого, нагадаємо, свого часу виявився замішаним Ernst&Young. Будемо сподіватися, що якісь поки що невідомі підводні течії не вплинуть негативно на роботу консорціуму з реструктуризації кредитного портфеля Приватбанку.

Підсумовуючи викладене

Найцікавіше, що ключ до вирішення вищеописаної непростої ситуації лежить поза сферою впливу банківського регулятора, а в площині політичних конфліктів і домовленостей. Цілком імовірно, що реструктуризація кредитного портфеля "Привату" може стати одним із фронтів протистояння між президентом та іншим великим бізнесменом, а також і полем для реваншу за неуспіх, наприклад, на "блокадному" фронті. Може така карта бути розіграна й у контексті торгів за перерозподіл портфелів у рамках існуючої коаліції або (не)допущення перевиборів до Верховної Ради. Таким чином, повториться типова ситуація останніх років, коли будь-яка, навіть найбільш інноваційна та сучасна управлінська або бізнес-новація стає заручником кулуарних домовленостей і дефектної системи стримувань і противаг.

З іншого боку, політичні опоненти можуть використати ситуацію із заборгованістю великого бізнесу як інструмент тиску на нього. Крім суспільства, яке має оплачувати цей захоплюючий серіал зі своєї кишені, є один потенційний заручник обставин, ім'я якого ми поки що не знаємо. Йдеться про майбутнього голову Нацбанку, який одержить важку спадщину у вигляді проблем націоналізованого Приватбанку. У цій ситуації особливої ваги набувають результати економічного розслідування на предмет відповідності законним практикам операцій цього банку перед його націоналізацією, що встановлено вимогами Меморандуму з МВФ і має бути завершене до кінця вересня цього року. Маючи на руках його результати, новому керівнику банківського регулятора буде легше стати реальним модератором цього процесу (а не заручником політичних обставин), перевівши його в публічну площину. А успішне вирішення проблеми Приватбанку, безперечно, є однією з ключових умов для успіху каденції майбутнього головного банкіра країни.

Увійти за допомогою Google

Увійти за допомогою Google