Цього року через пандемію світова економіка в цілому та економіки переважної більшості країн, зокрема і України, зазнали спаду. У медіа-просторі інколи можна почути доволі дивні коментарі посадовців щодо глибини цих падінь. Наприклад, міністр фінансів України в інтерв'ю, що вийшло у світ 21 травня цього року, дає таке бачення падіння економіки України на тлі інших країн: "...ми очікуємо падіння ВВП 4,8% (у цілому за 2020 рік)… Інші країни, наприклад, Британія, США, прогнозують скорочення ВВП у другому кварталі 20−25%. У нас може бути не так, як у цих країнах, ми не настільки залежні від зовнішніх шоків і від внутрішнього попиту, який скоротився".

Невдовзі після цього, а точніше, у той самий день аналітик з Українського інституту майбутнього так прокоментував аналогічне питання (див. відео з 4.25 хв.): "...экономика в первом квартале упала на 1,5% ВВП... а второй квартал будет жестко провальным, я думаю, будет даже больше. НБУ поменял свой прогноз падения во втором квартале до 11%...

Інтерв'юєр: Ну если ведущие экономики упали там на 30–40%...

- Дело в том, что у нас другая ситуация. Чем у нас такая стабильность поддерживается? Она в какой-то степени поддерживается ограничительными действиями государства".

Що поєднує ці два приклади, крім того, що намагаються зіставити показники падіння економіки України у другому кварталі цього року та економік США і Великої Британії?

Головне, що поєднує ці два погляди, - ні, не спроба підкреслити, можливо, й дійсно кращу динаміку в Україні на тлі негативу у вищезазначених двох економіках. Головне те, що обидва економісти, які, без сумніву, займаються своєю справою на досить високому професійному рівні, залишили без згадки один важливий нюанс щодо цих даних. Мета ж запропонованої статті - ліквідувати цю прогалину. Адже ті читачі та слухачі, що стежать за економікою, повинні мати повнішу інформацію.

Проблема із співставленням національних даних про квартальні темпи зростання чи падіння валового внутрішнього продукту (кількості товарів і послуг, що були придбані кінцевими споживачами) у тій чи іншій країні полягає в тому, що різні країни використовують різні стандарти вимірювання цього показника.

Про що йдеться? Поясню на такому прикладі. Відомо, що в Україні, як і в багатьох країнах світу, є нормою вимірювати температуру навколишнього середовища чи тіла людини за шкалою Цельсія. Тобто відомо, що температура здорової людини становить приблизно 36,6 градуса. А в США прийнято використовувати іншу шкалу, тобто міряти температуру за шкалою Фаренгейта. Лікарі, їх пацієнти у цій країні, та й інші люди знають, що температура здорової людини дорівнює 97,9 градуса. Це ті самі 36,6 градуса, але за іншою шкалою вимірювання, і щоб зіставляти такі цифри, слід привести їх до одного й того самого знаменника, тобто шкали, через конвертацію з однієї шкали вимірювання в іншу.

Наведу такий гіпотетичний приклад. Візьмемо українських громадян, що повертаються цими днями із США в Україну. Відомо, що зараз і перед посадкою в літак, і перед виходом із літака вимірюють температуру тіла кожного пасажира. Уявімо собі таку ситуацію: представники протиепідемічних органів України роблять опитування громадян стосовно того, чи можуть вони назвати температуру тіла, якщо їм робили такий замір під час перебування в США. В усіх цих людей - і в представника протиепідемічних органів, і в громадянина України, який щойно повернувся на Батьківщину, - майже автоматично спрацьовує норма, що називати цей показник слід за шкалою Цельсія. Тобто варто очікувати, що число 36,6 буде найбільш згадуваним у таких опитуваннях.

Якщо ж навіть хтось із громадян України через досить тривале перебування в США ненароком назве 97,9 градуса, тобто температуру за Фаренгейтом, то, швидше за все, представник протиепідемічних органів перепитає: чи це точно так? Це буде найімовірнішою реакцією людини, для якої шакала Цельсія є нормою як повсякденного, так і професійного життя. Тобто цей представник відповідних органів не битиме одразу на сполох через те, що у цієї людини надто висока температура.

У дечому подібна ситуація, на мій погляд, існує щодо трактування темпу зростання (чи падіння) розміру економік різних країн, яке вимірюється у процентах і називається темпом зростання (падіння) реального ВВП.

Економісти використовують три показники для вимірювання темпу зростання чи падіння реального ВВП. Це різні показники, але вони характеризують один і той самий об'єкт, яким для економістів є темп зростання чи падіння реального ВВП за певний квартал. Тобто ці три показники слід розглядати як погляд на один і той самий предмет, але під різними кутами зору.

Ось ці три показники:

1) темп зростання реального ВВП за відповідний квартал відносно аналогічного кварталу минулого року. Цей показник у міжнародній практиці позначають як YoY (скорочення від англ. year-on-year), а українською мовою - р/р. Приклад з офіційних даних: у першому кварталі 2020 року реальний ВВП в Україні скоротився на 1,5% р/р;

2) сезонно-скоригований темп зростання реального ВВП за відповідний квартал відносно попереднього кварталу. Він позначається англійською мовою як SA QoQ (скорочення від англ. seasonally-adjusted quarter-on-quarter), його еквівалент українською - кв/кв с.к. (де с.к. - це скорочення сезонно-скоригованого темпу зростання). Приклад з офіційних даних: у першому кварталі 2020 року реальний ВВП в Україні скоротився на 0,8% кв/кв с.к;

3) сезонно-скоригований річний темп зростання реального ВВП за відповідний квартал відносно попереднього кварталу. У міжнародній практиці його позначають як SAAR (скорочення від англ. seasonally-adjusted annualized rate), а українською мовою - кв/кв с.к.р. (де с.к.р. - це скорочення сезонно-скоригованого річного темпу зростання). Приклад з офіційних даних: у першому кварталі 2020 року реальний ВВП у США скоротився на 5,0% кв/кв с.к.р. В Україні не прийнято оголошувати офіційні статистичні дані про цей показник, але його можна порахувати власноруч, відштовхуючись від показника з пункту 2. Таким чином, у першому кварталі цього року реальний ВВП в Україні скоротився на 3,2% кв/кв с.к.р.

Який із цих трьох показників є найкращим? У кожного з них свої переваги та недоліки, але є два важливі моменти, що характеризують їх відмінність між собою. Показник р/р (рік до року) програє двом іншим, адже має схильність приховувати економічну динаміку, що сформувалася саме в останній звітний період. Буває так, що перший показник усе ще виглядає позитивно, хоча економіка може почати падати, якщо заміряти з допомогою двох інших наведених показників. Через це, на мій погляд, перший показник є найгіршим. Другий і третій показники досить близькі по суті, адже обидва говорять про темп зростання чи падіння у звітному кварталі до попереднього. Але із цих двох останній є річним показником і покликаний показати, яким буде темп зростання чи падіння за рік у разі, якщо поточний темп зберігатиметься чотири квартали поспіль. Тому третій показник завжди більший за другий в абсолютному вимірі, тож під час значних змін в економіці він може викликати драматизм негативу (коли відбувається падіння економіки) або ейфорію оптимізму (у разі її зростання). Але його перевага перед другим показником у тому, що під час поступових і переламних змін в економіці, коли економіка переходить від періоду рецесії до періоду зростання чи навпаки, ці зміни є більш помітними. Наприклад, в Україні у четвертому кварталі минулого року темп зростання реального ВВП у сезонно-скоригованих термінах і до попереднього третього кварталу було зафіксовано на рівні 0,0%. Через округлення до однієї десятої процента незрозуміло, у який бік темп зміни відрізнявся від нуля, - це було +0,04% чи -0,04%. Якби Державна служба статистики України офіційно надавала показник SAAR, то не було б таких вагань чи сумнівів щодо початку зниження реального ВВП не у першому кварталі 2020 року, а вже у четвертому кварталі 2019-го.

У різних країнах офіційні статистичні служби використовують один або відразу два з вищенаведених показників, коли публікують новини та звіти про стан реального ВВП у відповідному кварталі. За моїми спостереженням, жодна країна, надаючи офіційну статистику, не використовує одразу трьох показників.

В Україні з 2016 року стандартом для Держстату є використання двох показників: 1) сезонно-скоригованого темпу зростання реального ВВП за відповідний квартал відносно попереднього кварталу і 2) темпу зростання реального ВВП за відповідний квартал відносно аналогічного кварталу минулого року. Слід ще зазначити, що ДССУ робить акцент на першому показникові у власних повідомленнях, ставлячи його на перше місце у тексті, а другий показник згадується як допоміжний.

У Європейському Союзі та Великій Британії заведено аналогічну практику,хоча насправді це ДССУ налаштувала свої практики під стандарти ЄС. До того у нас, як сьогодні є в Росії, Білорусі, Казахстані, головним та єдиним показником був перший із трьох, що наведені вище.

У США існує відмінна від решти країн практика, там давнім стандартом є третій показник - сезонно-скоригований річний темп зростання реального ВВП за відповідний квартал відносно попереднього кварталу (SAAR). Інших показників там не використовують.

В Японії стандартом є використання другого та третього показників, а першого - ні. У Сінгапурі використовують перший і третій показники.

Також важливим є те, як поширюється інформація про стан економіки, що вимірюється вищенаведеними трьома різними показниками щодо темпу зростання чи падіння реального ВВП країни. За моїми спостереженнями, в кожній країні провідні медіа послуговуються нормами, що прийняті національними статистичними агентствами як національний стандарт. Наприклад, у США всі медіа, коли говорять про стан економіки, за замовчуванням використовують показник SAAR (або третій). У ЄС і Великій Британії всі провідні медіа за замовчуванням використовують показник SA QoQ (або другий). В Україні, незважаючи на те, що ДССУ теж, як і в ЄС, робить наголос на другому показнику, в медіа за замовчуванням превалює використання першого показника.

Нагадаю, що ці три показники є різними, хоча й говорять про один і той самий об'єкт. Їх не можна використовувати без системного підходу, який потребує впорядкування.

Тобто, аби зрозуміти, чи зазнала економіка України більш негативного впливу на власну економіку у першому кварталі порівняно, приміром, з економікою США, слід використовувати для обох країн один і той самий показник із трьох перелічених вище. Так, якщо США звітують про економіку за стандартом SAAR, то й для України слід брати аналогічний показник. А якщо офіційна статистика його не подає, то слід порахувати цей показник з допомогою нескладної формули (див. пояснення тут). Отже, в першому кварталі цього року реальний ВВП у США впав на 5%, тоді як в Україні від скоротився на 3,2%, - обидва показники наведено за стандартом SAAR. Тільки після отакого співставлення ми можемо, нарешті, зробити висновок, що так, дійсно, економіка скоротилася менше, ніж у США, за такий же період.

Або є інший шлях. Якщо ми знаємо для України другий показник, але він відсутній в офіційній статистиці США, то слід порахувати його, відштовхуючись від показника SAAR, який публікується офіційно. Після такого обрахунку ми бачимо, що у першому кварталі цього року економіка США скоротилася на 1,3%, а України - на 0,8% (показники наведено за стандартом SA QoQ).

Отже, маючи таке пояснення, ми можемо спробувати розібратися щодо очікуваних оцінок про падіння реального ВВП України у другому кварталі 2020-го. І як таке падіння можна порівняти з аналогічними оцінками щодо економік США та Великої Британії.

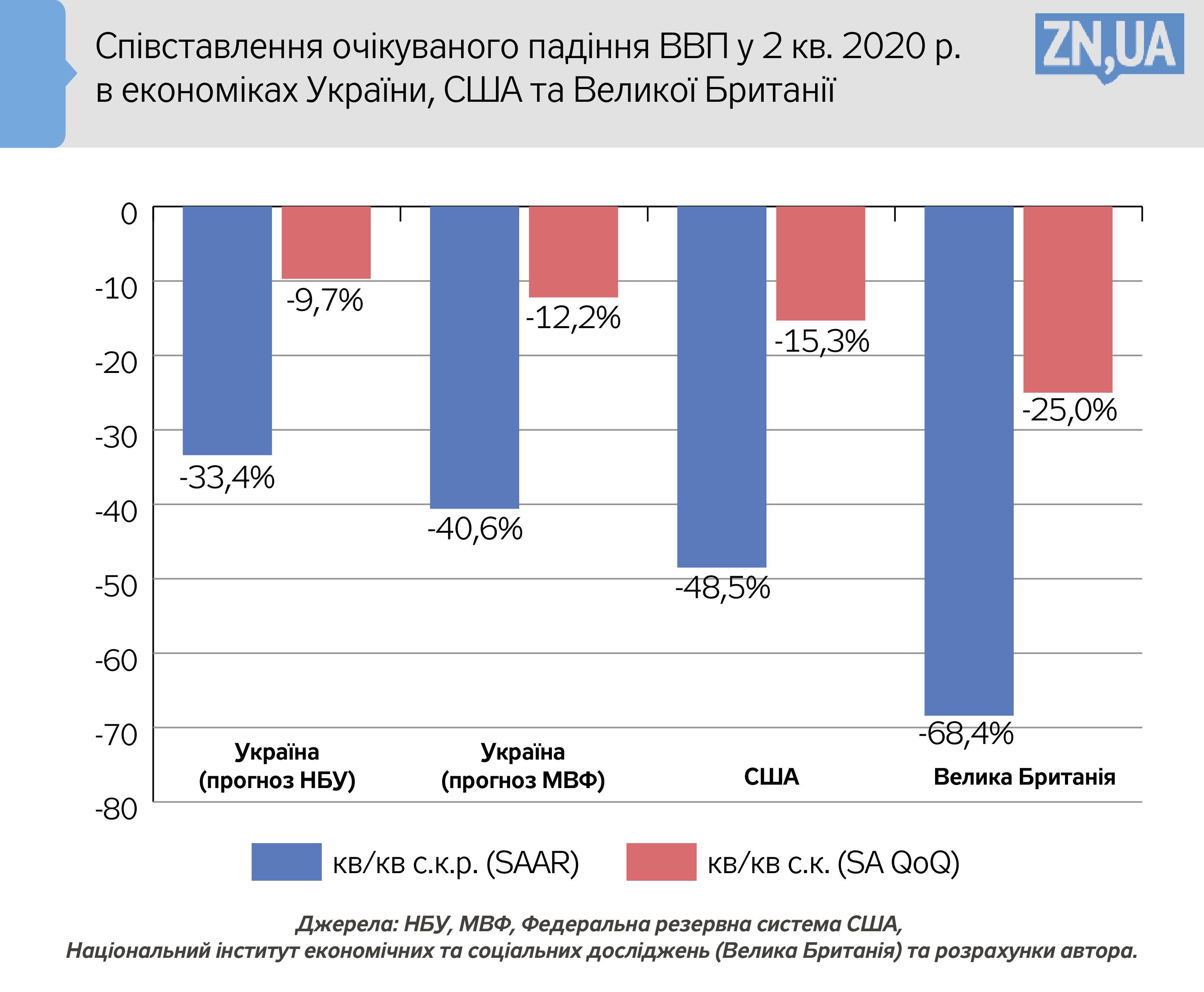

В Україні офіційною позицією з цього питання є звіт НБУ (за квітень 2020-го), який дає оцінку падіння реального ВВП на 11,3% у другому кварталі цього року порівняно із другим кварталом 2019-го.

Таким чином, зрозуміло, що в НБУ, як і в українських медіа та на відміну від ДССУ, беруть за основу перший із трьох розглянутих вище показників темпу зростання чи падіння реального ВВП. І оскільки цей стандарт відрізняється від стандартів у США та Великій Британії, то слід зробити певні розрахунки (мої власні розрахунки наведено тут).

У США оцінка щодо другого кварталу регулярно оновлюється й подається, як і решта статистики, у стандарті третього показника (SAAR). Наразі вона вказує на падіння реального ВВП на 53,8%.

У Великій Британії така оцінка щодо другого кварталу подається за стандартом другого показника (SA QoQ). І нині вона показує падіння мінімум на 25%.

Для співставлення темпів падіння економіки у США, Великій Британії й Україні слід зробити додаткові розрахунки, щоб для кожної країни використовувати показники в одному стандарті. Я обрав для цього два показники - SAAR та SA QoQ. Результат наведено на рисунку (див. рис.).

Слід взяти до уваги, що оцінка в США є найбільш динамічною й оновлюється мало не щотижня, тоді як оцінка від НБУ є, швидше, оптимістичним і малоймовірним сценарієм, тож, можна припустити, її переглядатимуть до більшого значення із знаком мінус. Новий прогноз МВФ, що був опублікований 10 червня, підтверджує припущення, що і НБУ, і уряд України переглядатимуть власні прогнози та оцінки в гірший бік.

Тому, коли міністр фінансів України чи будь-який інший представник влади казатиме, що "у нас може бути не так", то з огляду на вищезазначене до цих слів слід ставитися принаймні скептично.

Більше матеріалів Олександра Вальчишена читайте тут.

Увійти за допомогою Google

Увійти за допомогою Google