На тижні, що минає, голова НБУ Валерія Гонтарева заявила, що до кінця року - після завершення здійснюваної зараз верифікації - регулятор прийме рішення, виконав Приватбанк програму докапіталізації чи ні.

І все, ніяких додаткових цифр, критеріїв, даних про поточний перебіг виконання програми. Тобто незважаючи на безліч спекуляцій і домислів з приводу можливої націоналізації найбільшої фінустанови країни, Нацбанк продовжує уникати якихось чітких і зрозумілих роз'яснень з цього приводу, не виключаючи, але й не підтверджуючи такої можливості. Причому згадана заява Гонтаревої зовсім не свідчить про те, що й через місяць регулятор буде готовий відкрито обговорювати можливі варіанти вирішення цієї проблеми, навіть якщо дозріє її визнати. Що як мінімум нечесно стосовно платників податків, яким у результаті доведеться заплатити за досить імовірні помилки та прорахунки. Виправдовувати розпливчатість формулювань небажанням посіяти паніку в секторі вже не виходить. Саме наростаюча невизначеність і викликає тривожні очікування ринку, провокуючи плітки й не даючи тверезо подивитися на проблему. Зволікання з розв'язанням якої лише примножує майбутні втрати держави та ризики розвитку несприятливого сценарію.

Масштаб проблеми

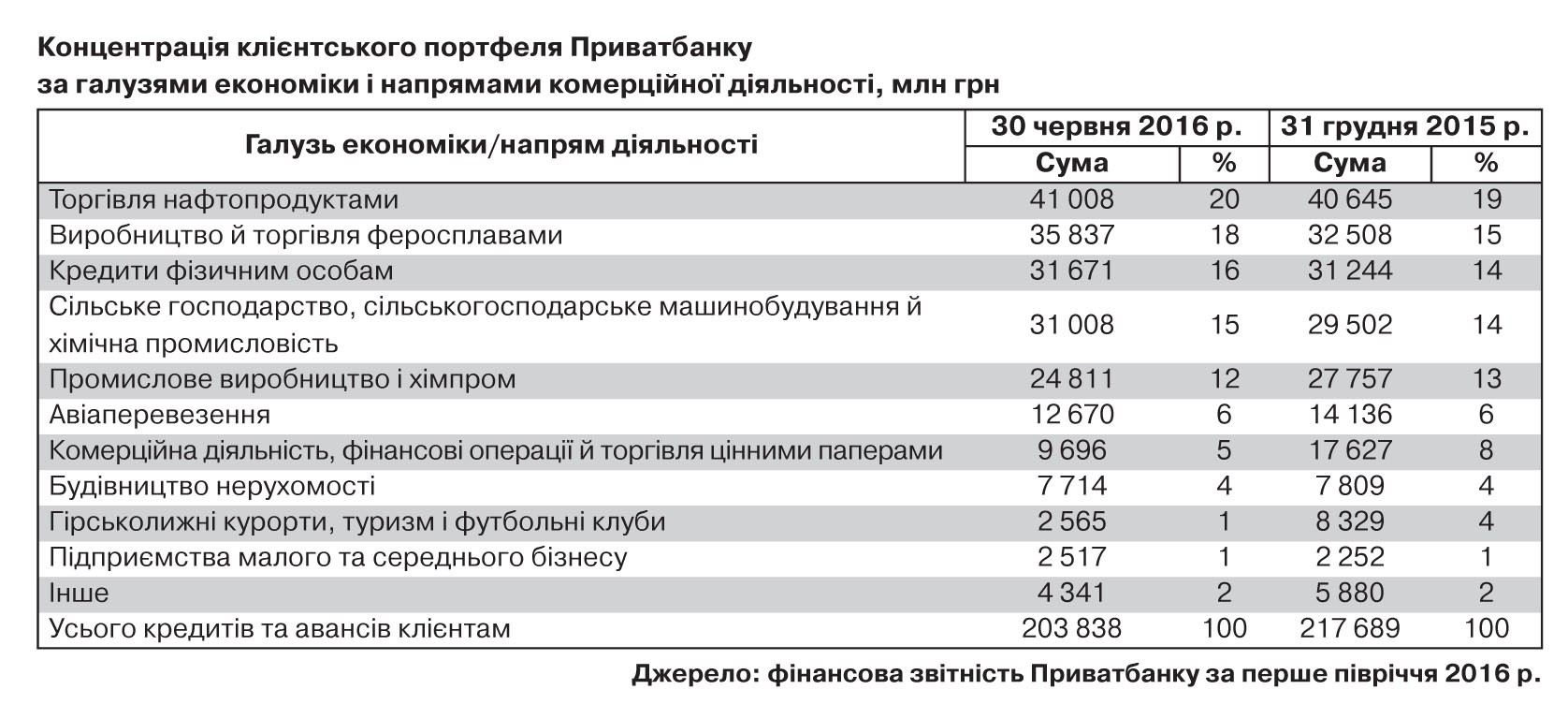

Головна причина нерішучості чиновників очевидна - з проблемою такого масштабу їм не доводилося зустрічатися раніше. Причому має ця проблема яскраво виражений соціальний характер. За даними Фонду гарантування вкладів фізосіб, станом на початок літа ц.р. за Приватбанком значилося 20,5 млн вкладників, з яких 18,4 млн припадає на широкі й не дуже верстви населення (близько 40%). За наведеними самим Приватбанком даними маркетингових досліджень у жовтні ц.р., його послугами охоплено понад половину (51,4%) українців - фізичних осіб старше 16 років. У корпоративному секторі з банком співпрацюють понад 56% юросіб, а щодо СПД цей показник сягає 70%(!). Для порівняння, роком раніше, у четвертому кварталі 2015-го, послугами Приватбанку користувалися 48,4% банківських клієнтів, 42,6% - у корпоративному секторі. На частку цієї установи припадає 578 млн карткових трансакцій (або 64% цього ринку загалом по країні). А через його 12 тис. платіжних терміналів (58% від загальної кількості) щорічно приймається готівки більш як на 70 млрд грн (91% офіційного ринку). Ринкові частки установи невпинно зростають практично за всіма складовими. В основному завдяки високим депозитним ставкам і зручності електронних сервісів. Для ілюстрації, ставка, наприклад, за стандартним 12-місячним валютним депозитом Приватбанку - 10%, а в "Ощаду", найближчого переслідувача в перегонах, - 5% річних. За гривневими депозитами приватівська "премія" перед основними конкурентами теж становить мінімум 2–4 відсоткові пункти. У результаті якщо ще кілька років тому його ринкова частка за роздрібними депозитами коливалася близько 25%, то нині вона вже становить 36,5%.

А отже, масштаб проблеми, як і непередбачуваність подальшого розвитку ситуації постійно зростають, через що в заручниках у лише однієї людини вже давно опинилася не тільки фінансова система, а й уся країна.

Як уже писало DT.UA, подальше затягування процесу вигідне насамперед головному акціонеру Приватбанку - Ігорю Коломойському. Тому що дає можливість не лише зберігати політичний і бізнес-вплив, а й спокійно фінансувати за рахунок вкладів як власний бізнес, так і операції, які мають викликати вкрай пильну увагу правоохоронних і контролюючих органів. Адже левову частку зібраних банком вкладів було в результаті виведено з країни (в тому числі і через валютні спекуляції). Тож відповідати за його зобов'язаннями, досить імовірно, доведеться в підсумку державі, а розплачуватися - платникам податків.

Однак і нинішній очільник української держави Петро Порошенко, очевидно, теж був би не проти відкласти вирішення цього "пропащого" питання на другий президентський термін. Який він, звичайно ж, розраховує роздобути, і підтримка "плюсів" для цього була б дуже доречною. Та хоч би як обом ключовим фігурантам процесу хотілося розтягнути "задоволення" до 2019 г, цього часу (принаймні у країни) вже просто немає. У тому числі й тому, що передбачений програмою рекапіталізації та погоджений із МВФ "мирний" (і треба сказати - оптимальний) сценарій вирішення проблеми - поступовий вихід банку на виконання всіх нормативних вимог - під дуже серйозною загрозою зриву. DT.UA вже писало про те, що головна його проблема не стільки в обсягах кредитів або резервів, скільки в заставах (а точніше, у їх фактичній відсутності). Це визнає і керівництво банку, зазначаючи, що основний спосіб поліпшення капіталізації фінустанови - робота із заставами. Але визнання проблеми та її вирішення - речі різні. За інформацією DT.UA, за визначеним регулятором сценарієм трирічної докапіталізації банк просувається з величезним скрипом - корпоративний кредитний портфель не скорочується, дебіторська заборгованість від юросіб зростає, резерви під знецінення кредитів на стабільно низькому рівні.

Із спочатку виставленої його власникам вимоги привести у відповідність "нестиковки" у балансі на 138–141 млрд грн поки що були надані застави на 31 млрд, з яких аудитори верифікували 26 млрд. У результаті чого для приведення нормативів у норму необхідно "закрити" ще близько 105–110 млрд грн "хвостів".

А чи був хлопчик?

Звідки все це? Банальні спекуляції? Адже якщо побіжно глянути на звітність Приватбанку, то будь-яких питань до нього начебто виникнути не повинно. Звітність публічна, з аудиторським висновком компанії з "великої четвірки" (PwC), прибуток і капітал зростають, фінустанова працює стабільно, навіть достроково гасить заборгованість перед НБУ з рефінансування. Більш того, показники поліпшуються, наприклад, у звітності декларується, що обсяг кредитів, наданих пов'язаним особам, за три квартали знизився з 15,4 млрд грн до 7,2 млрд.

Але якщо так, тоді з якою ж метою в тексті досі ще діючої програми МВФ так детально - аж на двох сторінках - описано процедуру націоналізації такої стабільної фінустанови (адже очевидно, що Приватбанк є єдиним недержавним системним банком)? І для кого/чого передбачено можливість випуску урядом держоблігацій для докапіталізації банків і підтримки Фонду гарантування вкладів фізосіб аж на 166 млрд грн, причому на 2016-й, що вже минає? Адже всі розуміють, що в документах такого рівня випадкових цифр не буває (тим більше що 13-й його пункт, про який, власне, йдеться, готувався не українською стороною, а експертами МВФ).

Звичайно, з вищезазначеної суми необхідно відняти обсяги випуску держоблігацій для докапіталізації державних Ощадбанку і Укрексімбанку загалом на 14,3 млрд грн. Ще 16 млрд держбюджет цього року передбачав для підтримки ФГВФО. Решту 135,7 млрд грн, виходить, "зарезервовано" для єдиної системної установи, що залишилася, яку, раптом що, зобов'язана підтримати держава (інакше розвалиться весь фінсектор), тобто для Приватбанку. Виходить, в укладачів меморандуму склався альтернативний погляд на його поточну діяльність і зовсім інша оцінка масштабу проблеми.

Наприкінці листопада Fitch Ratings підтвердило довгостроковий кредитний рейтинг Приватбанку в іноземній валюті на рівні "ССС", який характеризується "дуже високими кредитними ризиками". У супровідному огляді зазначається, що на кінець першої половини 2016-го кредитування пов'язаних сторін (згідно з МСФЗ) перебувало на високому рівні у 19% кредитів (або 109% основного капіталу за методологією Fitch). Але ця оцінка супроводжується застереженням, що ці цифри можуть не повністю відображати всі ризики за афілійованими структурами "з урахуванням обмежень у розкритті бенефіціарних прав власності в Україні". Неможливістю (або небажанням) довести наявність "родинних зв'язків" у хитросплетінні неформально приватівської ФПГ, очевидно, і пояснюються настільки великі різночитання в оцінках обсягів інсайдерського кредитування в банку. Від офіційно публікованих 20–25% до популярної на ринку оцінки, що на пов'язані структури припадає 80% приватівського кредитного портфеля, ще 15–16% - на роздріб і тільки 4–5% роздані "у ринок".

Однак достовірно розібратися в цьому питанні якщо хтось і спроможний, то лише аудитори (питання до PwC) і регулятор. Якщо захочуть, звичайно.

Сам же банк прибрав зі звітності за третій квартал галузеву структуру кредитного портфеля. Очевидно, щоб не псувати гарний звіт таблицею з досить однозначним трактуванням - він продовжує кредитувати галузі, в яких зосереджено інтереси його власників. Тобто кредитує або їхні бізнеси, або конкурентів (останнє припущення суперечить не тільки підприємницькій логіці).

Що (не)виходить?

Виходячи з усього вищесказаного, ймовірність невиконання "мирного" сценарію - без переходу прав власності - більш ніж висока. Тому на порядку денному - менш сприятливі варіанти. Державі необхідно обрати більш відповідальну позицію, інакше її громадяни дуже сильно ризикують вкотре бути пограбованими, причому в досі небаченому масовому порядку. І зробити це якнайшвидше, поки вона (держава) ще користується хоч якоюсь підтримкою МВФ (без позик якого покрити емісію понад 100 млрд грн без катастрофічних наслідків для держфінансів, курсу гривні й цінової стабільності точно не вдасться).

На сьогодні будь-яка стратегія часткової або повної націоналізації Приватбанку сприймається як win-lose, і програє завжди держава. Але це не єдиний можливий варіант. Найгірший з них (lose-lose) - це ліквідація банку. Історія "Дельти", у ліквідацію якої теж ніхто не вірив, показує, що й такого варіанта розвитку подій виключати не можна. Цей сценарій - відчутний удар по всьому фінсектору. Звісно, не всі депозити підпадають під держгарантії. Виплатам з ФГВФО підлягає близько 13,5 млн депозитів Приватбанку на загальну суму майже 68 млрд грн. Це безпрецедентні втрати, і, на жаль, тільки ними цей сценарій не обмежиться. Кошти фіз- і юросіб на поточних рахунках у сумі понад 60 млрд грн будуть втрачені. Але найнебезпечніше - тривалий час буде паралізована економіка. До речі, регулятор проводив у банку технічний аудит і міг би озвучити його результати. У скільки країні можуть обійтися ймовірні збої в роботі приватівських платіжних систем? А головне, що регулятор зробив для того, аби знизити катастрофічну залежність економіки країни від сервісів, що перебувають у приватних руках? Систему "ПРОСТІР"?

Win-lose сценарій - це, власне, націоналізація за стратегією МВФ. Вона всім хороша, крім одного: держава, хоч би як намагалася, програє. По-перше, у нас немає успішних прикладів націоналізації банків, а виникнення в державі ще одного держбанку, та ще й таких масштабів, на порядок збільшить державні витрати та корупційні ризики, але не вигоди.

По-друге, у разі націоналізації досить примарні шанси повернути вищезгадані інсайдерські кредити, як й "оготівкувати" за прийнятною ціною неліквідні застави. Меморандум передбачає громіздкий і багатоступінчастий механізм стягнення: у складі банку створюється спеціальний підрозділ, який управляється міжнародною компанією з управління активами (КУА), що призначається наглядовою радою впродовж 60 днів. Департамент фінансової політики Мінфіну повинен простежити, щоб призначена КУА не пізніше як через 45 днів підготувала стратегію стягнення кредитів, а ще план дій на наступний рік із деталізованими цільовими показниками стягнень, і лише потім... В українській дійсності для реалізації всього вищеописаного потрібно років п'ять і "політична воля" на додачу.

По-третє, "Приват" - це фактично кілька банків: корпоративний сектор, роздріб і власне онлайн-банкінг. Можливість розділити його на складові - величезне поле для маніпуляцій і торгу. Причому, як підказує не тільки досвід, держава напевно залишиться біля розбитого корпоративного "корита". Над цим вдень і вночі працюють 40 "приватівських" юристів, "в чешуе как жар горя". Крім іншого, за інформацією DT.UA, чинить спротив такому сценарію й уряд. Адже їм потрібно випустити ОВДП чи то на 15 млрд, чи то на 100 млрд грн. Потім упродовж 90 днів під наджорстким медіа-тиском і в супроводі досить імовірних акцій протесту написати "Меморандум про взаєморозуміння" та, нарешті, проробити всі вищеописані маніпуляції з КУА, щоб очікувати повернення кредитів, у яке ніхто не вірить.

А крім іншого, український уряд, а точніше Мінфін, точно не хоче проводити переговори про реструктуризацію єврооблігацій "Привату" з їхніми власниками. Що теж передбачено планом. Ми пам'ятаємо, як важко проходили попередні переговори нашого уряду з клубом кредиторів, і ніхто дотепер не візьметься сказати, виграли ми в результаті чи програли. До речі, нещодавно євробонди банку різко просіли в ціні. Так, вона була завищена, і попиту на них ніколи не було, але раптом "купівля" відкотилася з 80 до 50% від номіналу, а потім підросла до 60%. Ажіотажу не спостерігалося, але хтось усе-таки папери за низькою вартістю купив. Навіщо? Вірить у світле майбутнє фінустанови чи готується до тривалих дебатів із Мінфіном про реструктуризацію?

Мабуть, єдиний можливий win-win сценарій - націоналізація за псевдокіпрським варіантом. Йдеться про механізм, який використовувався під час банківської кризи на Кіпрі та передбачав можливість конвертації коштів на рахунках великих вкладників банку в його акції. За певних умов він справді міг би стати відносно успішним. План порятунку, описаний у меморандумі, до речі, припускає схожий варіант - депозити пов'язаних осіб та інші незабезпечені зобов'язання банку можуть бути виміняні на участь у капіталі. От тільки держава, відповідно до сценарію МВФ, зобов'язана стати основним акціонером. А вона саме зацікавлена в мінімізації своєї участі та перекладанні основних витрат на тих вкладників, які роками тримали в банку свої кревні та в ньому ж брали кредити під сумнівні застави. Їх і числом зовсім не мільйони, і їхнє входження в капітал банку не тільки знизить навантаження на держбюджет у процесі націоналізації, а й виступить гарантією того, що кредити все-таки будуть якось повертатися, а банк продовжить працювати.

Чи цікавий нинішнім власникам банку такий варіант? За інформацією DT.UA, Ігор Коломойський уже досить давно декларує готовність розпрощатися з банком, для нього це питання ціни, не більше (принаймні на словах). А от Геннадій Боголюбов і сім'я Дубілетів, на думку наших джерел, не готові розставатися зі своїм дітищем, тобто їхній інтерес зберігається.

От тільки проблема полягає в тому, що бізнес-модель банку (принаймні в корпоративному сегменті), як і в інших вітчизняних ФПГ, була розрахована на зростання економіки і, відповідно, бізнесів акціонерів, що дає змогу поповнювати витрати на залучення депозитів. В умовах же затяжного спаду економіки така модель не працює, що продемонстрували банкрутства, які вже відбулися на ринку. Боротьба за виживання якраз і є тим головним фактором, який міг підштовхнути власників і менеджмент "Привату" до виведення застав і спекуляцій. Захоплення такою "грою", яка комусь нагадує шаховий бліц, і призвело до того, що банк, як мінімум в останні роки, почав перетворюватися на зростаючу піраміду під практично постійною загрозою втрати ліквідності. Це ж - невіра у відновлення ефективності бізнес-моделі - і одна з головних проблем, що створила патову ситуацію в нинішній партії "Приват"-держава". Але державі подітися нікуди: її фінансам явно не по силах як ліквідація цієї установи, так і повна її націоналізація (навіть якщо дуже сильною є спокуса профінансувати її "з повітря"). Як не по силах і ще один держбанк, особливо таких величезних, як по українських мірках, масштабів. Тому спроба все ж таки залучити до співпраці нинішніх основних бенефіціарів "Привату" (в тому числі і з погляду отримуваних відсоткових виплат за депозитами), розділивши з ними витрати на рекапіталізацію банку за подобним до "кіпрського" сценарієм, у нинішніх умовах виглядає оптимальним варіантом.

Однак головна умова реалізації успішної win-win стратегії - це реальне співробітництво. Причому не тільки співробітництво української влади в особі президента, уряду та НБУ з власниками банку, яке до цього моменту було затьмарене постійним прагненням одержати особисту вигоду, вирішуючи питання величезного державного значення. Важливе й співробітництво з МВФ, адже відповідно до меморандуму націоналізація має відбуватися на тлі постійних консультацій із Фондом (за інформацією DT.UA, його чиновники обіцяли особисто брати участь у переговорах із власниками банку). Участь арбітра такого рівня справді могла б допомогти досягненню та дотриманню домовленостей місцевими гравцями. От тільки відносини України та МВФ знову охололи, і офіційний Київ не надто квапиться виконувати вимоги кредиторів, намагаючись нівелювати звістки про чергові відстрочки траншів. Невже й нинішні українські топ-чиновники, як і їхні не надто далекі попередники, сподіваються якось "протянути-пропетляти", так і не вивчивши уроків навіть найновішої національної історії?

Увійти за допомогою Google

Увійти за допомогою Google