Пам’ятаєте старий анекдот про цирк, силача і податкового інспектора, який зміг вичавити дві склянки соку з уже видавленого лимона? Наша економіка — той самий вичавлений лимон, і наша податкова впродовж останніх двадцяти років видавлює з неї по склянці свіжого соку щомісяця. І поки більшість податкових експертів щиро вважає, що найбільшим гальмом розвитку бізнесу є впровадження РРО, ми розкажемо про те, як латентна фіскалізація останніх років знищує нашу економіку, про «несумісні із життям» податкові збори і про «від’ємний внутрішній ПДВ», який ми отримаємо найближчим часом.

Хаотичні потуги створити податкову систему європейського зразка без урахування особливостей і потреб національної економіки, побудувати надскладні та малоефективні інструменти адміністрування податків, які лише здорожують процес управління та створюють додаткові проблеми платникам податків, завели країну в край складне становище.

Податкові надходження з ПДВ як частка ВВП з 2003-го по 2020 рік зросли більш як удвічі, а база податку як частка ВВП збільшилася з 75% 2003-го до понад 90% — 2019 року! За цей період валове нагромадження основного капіталу скоротилося на 13%. Це засвідчують дані системи національних рахунків. Зокрема, на рисунку 1 ми бачимо кумулятивні темпи приросту кінцевого споживання і нагромадження капіталу як часток ВВП (з 2004 року до першої половини 2020-го). Особливість цих двох елементів ВВП у тому, що це найбільші частки єдиного цілого. Іншими словами, якщо один із них зростає, то інший має зменшуватися. Коригуючим елементом є лише сальдо експорту-імпорту. Зміну розмірів ВВП у реальному вимірі зображено штрихпунктирною лінією. На наведеному рисунку навіть наочно простежується кореляція між темпами економічного зростання і зміною структури (співвідношення споживання/капітал) ВВП. Більшим темпам економічного зростання сприяє підвищення частки нагромадженого капіталу, а зовсім не споживання в структурі валового продукту, яке продовжує збільшуватися. Це, звичайно, не відкриття, але важлива констатація тривалої загрозливої тенденції, яка посилилася поточного року через карантинні обмеження та довгострокову малораціональну податкову політику держави.

Нагадаємо, що в Україні нинішнього року, як зазначає НБУ, «основним чинником поглиблення спаду ВВП очікувано стало скорочення внутрішнього попиту. Воно зумовлювалося як прямим впливом жорстких карантинних обмежень на економічну діяльність, так і непрямим — через невизначеність щодо подальшого розвитку ситуації із пандемією. Як наслідок, змінилися споживча поведінка громадян у бік зменшення купівлі товарів та послуг не першої необхідності та інвестиційна поведінка підприємств — у бік відтермінування бізнес-проєктів. У результаті споживчі витрати домогосподарств скоротилися вперше з 2015 року (на 10,4% р/р)»!

До того ж проведені цієї весни соціологічні дослідження показали, що фінансовий запас міцності українців не такий уже й великий. Середньостатистична родина у разі втрати доходів може протриматися щонайбільше три місяці на звичному для себе рівні споживання. І це лякає, бо Державна служба зайнятості передбачає, що рівень безробіття 2020-го становитиме 9,4% замість прогнозованих раніше 8,1%.

З огляду на це виникає кілька логічних запитань. Перше: як довго може тривати зростання податкових надходжень від сплати ПДВ у країні, що характеризується негативними для економічної динаміки змінами споживчої поведінки громадян і незначним запасом фінансової міцності абсолютної більшості споживачів? Друге, можливо, важливіше: наскільки така латентна фіскалізація шкідлива для перспектив економіки взагалі?

Для того щоб знайти відповіді, варто більш ретельно вдивитись у довгострокові і поточні тренди, аби розібратись у тому, хто і що забезпечує надходження з ПДВ, і яка ж фіскальна ефективність цього податку.

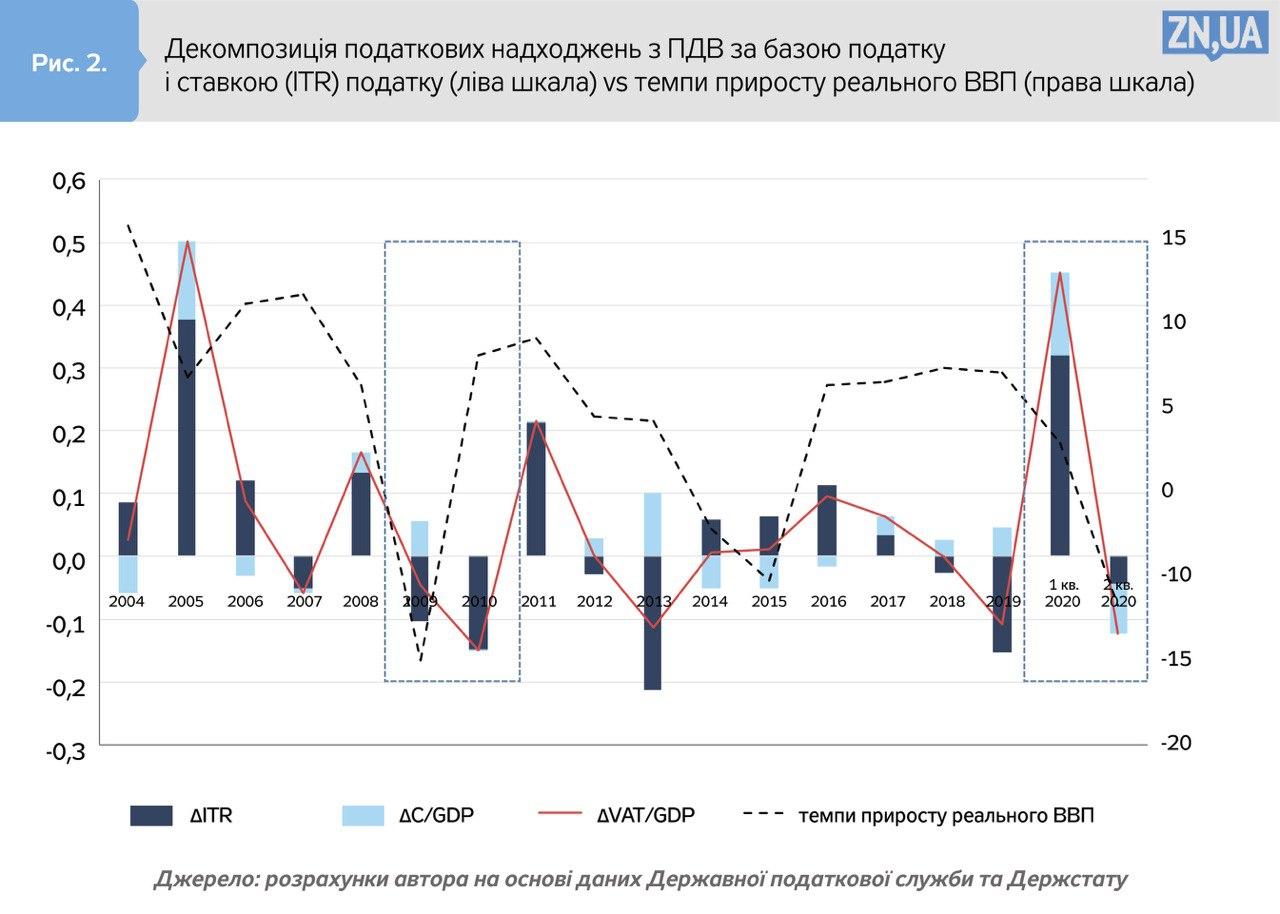

ПДВ забезпечує значну частину надходжень державного бюджету в багатьох країнах. В окремих, таких, наприклад, як Чилі та Аргентина, збирають більш як 45% податкових надходжень своїх бюджетів від податків на споживання. Останніми роками в Україні маємо такі ж цифри для держбюджету лише за рахунок одного податку — ПДВ! Відповідно, його фіскальну значущість переоцінити неможливо. На рисунку 2 подано графік декомпозиції зміни податкових надходжень з ПДВ як частки ВВП за змінами двох основних чинників: середньої ефективної ставки податку (позначено ∆ITR) і бази податку (те саме кінцеве споживання, позначено ∆С/GDP). Чорна суцільна лінія — зміна приросту частки ПДВ у ВВП (позначено ∆VAT/GDP). У середньому частка ПДВ у ВВП за останні чотири роки становить близько 10%(для допитливих — методологію розрахунків представлено в праці експертів ОЕСР). Для наочності порівнянь і підґрунтя для подальших роздумів по правій шкалі штрихпунктиром позначено динаміку зміни реального ВВП.

З виконаного аналізу можна зробити кілька, як виявляється, не всім очевидних, висновків.

По-перше, якщо поглянути на чинники, що забезпечують зростання податкових надходжень з ПДВ, то близько 90% варіацій відбувається за рахунок зміни середньої ефективної ставки податку (на рис. 2 має назву ITR і позначена червоним кольором), яка, в свою чергу, характеризує як зусилля податкових органів, так і загальний податковий комплаєнс із боку платників (taxcompliance). Лише 10% приросту відбувається за рахунок розширення бази податку, тобто кінцевого споживання (на рис. 2 позначене блакитним кольором), що, на мою особисту думку, непропорційно фіскальній ефективності ПДВ узагалі.

По-друге, за офіційними даними Держстату, за перший квартал цього року обсяги кінцевого споживання, які становили 911,6 млрд грн, були більшими за обсяг створеного ВВП, що дорівнював 845,8 млрд грн (sic!). Ми з вами спожили більше, ніж виробили. Щоправда, вже у другому кварталі ситуація трохи покращилася, проте обсяги інвестицій залишаються на критично низькому рівні. У першому кварталі поточного року обсяги валового нагромадження основного капіталу були одними з найменших за останні двадцять років — лише 12% ВВП. Власне, через це ми й отримали у другому кварталі падіння ВВП на рівні 11,4%, що є найбільшим темпом падіння з 2009 року (див. рис. 1). На тлі скандалів зі «скрутками» наприкінці першого та у другому кварталах почали наводити лад зі сплатою ПДВ, але вже в другому кварталі ми бачимо як падіння показника ITR, так і скорочення бази ПДВ. З економіки через механізм ПДВ вичавили що тільки можливо, і навряд чи з таким підходом вона, а з нею і ми з вами, протримається довго.

По-третє, незважаючи на теорію, практика говорить нам про те, що кінцеве споживання як елемент ВВП і водночас база одного з основних податків є досить мінливою. Вона з певним лагом, залежним від обставин місця і часу, рухається в унісон із загальною макроекономічною динамікою. І це насправді характерно не тільки для України, а й для країн ОЕСР, де дослідники відзначають, що фактичні показники податкових надходжень від сплати ПДВ часто бувають навіть більш волатильними, ніж той самий ВВП чи кінцеве споживання. Тому падіння доходів від сплати ПДВ — це лише питання часу.

По-четверте, один із парадоксів нашого життя полягає в тому, що час найефективнішого податкового адміністрування ПДВ з боку держави збігся з часом найглибшої за останні дванадцять років економічної кризи. Отже, подальше зростання податкових надходжень ПДВ без незворотних катастрофічних наслідків для економіки можливе лише за умови відновлення економічного зростання в цілому. Другого локдауну вітчизняна економіка може не пережити, тому дуже хочеться сподіватися, що у цьому півріччі ми перейдемо від падіння до зростання.

Схожа ситуація з обсягами та швидкістю падіння ВВП, а з ними — і надходжень від сплати ПДВ, спостерігалася у 2009–2010 роках (див. рис. 2). У третьому кварталі 2010-го фактично один раз за останні 20 років ПДВ з вироблених в Україні товарів був від’ємним і становив 10 млрд грн. Іншими словами, обсяги відшкодування ПДВ експортерам, в основному вітчизняному АПК, були значно більшими за зібраний з товарів українського виробництва ПДВ. Найімовірніше, такий сценарій повториться і в третьому кварталі цього року. Агроекспортери вже продають урожай, тому обсяги заявок на бюджетне відшкодування зростатимуть. Тож очевидно, що для виконання бюджету за доходами поточний квартал буде найбільш напруженим. Надалі лишається лише сподіватися на повторення ситуації з відновленням економіки, що мала місце у 2009–2010 роках, але це лише оптимістичний сценарій. Адже додатковим чинником зламу спадного тренду в той період була майже 50-відсоткова девальвація національної грошової одиниці, що, як відомо, має потужний реанімаційний ефект для вітчизняної економіки. З цієї точки зору девальвація нас виручала неодноразово.

Насправді поточна економічна ситуація якісно відрізняється від тієї, що мала місце 12 років тому, саме відсутністю оздоровчого девальваційного шоку і передбачуваною й надалі несприятливою для відновлення національної економіки світовою кон’юнктурою. Адже у період пандемії не надто раціональними будуть очікування зростання попиту на вітчизняну продукцію на зовнішніх ринках. Саме тому невідкладно потрібно шукати інші — фінансові, бюджетно-податкові, боргові тощо — механізми стимулювання економічного зростання. І більше жодних локдаунів. Як довго може функціонувати економічна система, яка майже нічого не інвестує в свій розвиток, а єдиним джерелом фінансування якої залишаються податки, що вичерпали потенціал для свого подальшого зростання? Відповідь очевидна і сумна: недовго.

Один із варіантів виходу не просто з рецесії, а з патової економічної ситуації полягає у застосуванні традиційного кейнсіанського рецепту: заміщення спадного приватного споживання автономними видатками державного сектору. Спроба відтворити цей рецепт — програма «великого будівництва», але з її видатків в Україні лишається надто мало, щоб повірити в успіх такого кроку. Тож як мінімум не потрібно зупинятися лише на цьому.

Увійти за допомогою Google

Увійти за допомогою Google