Коротка інформація, яка з'явилася на початку лютого ц.р. на сайті 3, що вже з січня індекс споживчих цін (ІСЦ) розраховується за оновленою методологією, спочатку не привернула особливої уваги.

Повідомлялося, що зміни стосуються трьох аспектів:

- звичайної, здійснюваної раз на п'ять років актуалізації споживчого набору товарів і послуг, на базі яких розраховується ВВП;

- розрахунок вагової структури ІСЦ буде прив'язаний до кінцевих споживчих витрат домогосподарств у національних рахунках;

- не переглядатимуться раніше розраховані й опубліковані дані щодо ІСЦ.

Перші серйозні запитання про обґрунтованість цих нововведень пролунали в статті для DT.UA голови ради Нацбанку академіка НАНУ Богдана Данилишина ("Цінова політика: чинник ризику для розвитку країни", №9 від 10 березня

2017 р.) у розділі, чемно озаглавленому "Сумнівний індекс".

Спробуємо в порядку повідомлення Держстату розглянути перші два аспекти оновлень, залишивши для подальшого аналізу третій.

Актуалізований споживчий набір

Для визначення загального й групових ІСЦ потрібно три елементи: продуктовий набір товарів і послуг, питома вага кожного елементу набору в кінцевих грошових споживчих витратах домогосподарств і зміна цін за порівнювані періоди по кожній позиції продуктового набору.

У новому продуктовому наборі порівняно з колишнім його варіантом від 2012 р. скорочено кількість позицій із 335 до 328, в оновленому варіанті 120 позицій - у групі "продукти харчування й безалкогольні напої" і 57 - у групі "одяг і взуття".

Слід зазначити, що у 2000 р. у продуктовому наборі було

425 позицій, але й тоді їх було набагато менше, ніж в ІСЦ інших країн. Згідно з даними МВФ, що наводяться в International Financial Statistics. Country Notes, в Італії він включає 1148 товарів і послуг, Угорщині - 906, Литві - 858, Чехії - 710, Словаччині - 709, ФРН - 700, Великій Британії - 650. До слова, у цих країнах інфляція в останні роки була близько 1–3%, а то й нульова. А при високій інфляції та невеликому споживчому наборі, як в Україні, точність і надійність її виміру знижується. Тому в умовах жорстких фінансових можливостей вітчизняної держстатистики перевагу слід було б віддати не скороченню кількості позицій у наборі, а зваженому зменшенню територіальних одиниць, у яких збирають інформацію про ціни. Адже територіальні цінові відмінності й особливо їх зміни в часі не такі значні. А департаменту статистики цін при актуалізації індексу слід було б уважніше ознайомитися з переліком позицій продуктових наборів і ваговою структурою ІСЦ хоча б 3–5 європейських країн, урахувавши їхній досвід оновлення такого набору. І тут не як керівництво до дії, а скоріше, як пожива для роздумів згадується недавнє повідомлення в новинній стрічці DT.UA про те, що у Великій Британії до нового продуктового набору включили навіть шоломи для велосипедистів (!).

Цілком обґрунтовано з нового продуктового набору виключили кілька позицій з дуже невеликою питомою вагою (на 6 липня 2015 р.), а також ті, що замінюються сучаснішими товарами. Це ікра червона (0,013%), напої слабоалкогольні (0,005), бензин А-76 і А-80 (0,007), телефонні апарати (0,004%), які інтенсивно замінюються мобілками, малопопулярна й дорога мийка автомобілів (0,004), МР3-плеєри (0,024), фотопослуги (0,030), принтери (0,014% ). Із вагоміших позицій - курси з підготовки до вступу у ВНЗ (0,106%), які відпали через зміну порядку прийому до них, костюми для хлопчиків (0,039%), що, очевидно, зумовлене необов'язковістю носіння шкільної форми. Трохи спантеличує виключення барів (0,084%), якщо раніше їхню вагу не було завищено.

Зробили цілком виправдане й назріле розукрупнення наявних позицій, які мали велику вагу. Так, печиво (вага в попередньому наборі 1,107%) у новому наборі розділили на здобне й сухе. На дві окремі позиції розбили кабачки і баклажани (0,103% у колишньому наборі), вина (0,167) - на вітчизняні й імпортні, синтетичні миючі засоби (0,590%) - на рідкі та сухі. А в платі за орендовані квартири (1,058%), в яких проживає приблизно 4–5% родин, виокремлюватиметься плата за оренду одно- і двокімнатних.

Включено кілька нових позицій: у молочні продукти додано плавлені сирки, у городину - салати, у покриття для підлог - ламінат, який нині більше використовується (замість колишніх ковроліну й лінолеуму), в освіті - курси іноземних мов, у культурі й відпочинку - планшети й електронні книжки, у транспорті - легкові автомобілі, вироблені в США (замість випущених у СНД, а практично в Росії), але не представлено автомобілі, вироблені в Китаї та Кореї, і техобслуговування.

Якщо з нового набору виключено фотопослуги, то чи варто було залишати в ньому фотоапарати, які фактично замінили мобілками? А останні слід було б, мабуть, також розукрупнити, виокремивши два-три основні види: прості мобілки, смартфони (які й витісняють колишні фотоапарати).

Назви двох-трьох позицій, при збереженні їхньої суті, змінили на правильніші: квартплата - на утримання будинків і прибудинкових територій, страхування здоров'я - на послуги зі страхування здоров'я.

Та відносно доцільності виключення з нового набору низки позицій виникають серйозні сумніви. Чи справді треба було вилучити пекінську капусту (вага 0,065%) і фактично поєднати її з білокачанною (0,366%). Тут явний відхід від описаного в методиці принципу - якщо витрати часу на урахування цін цього продукту невеликі, то слід включати. Щоб відобразити ціну на пекінську капусту, купівля якої потроху стабільно зростає, не треба їхати в Китай і його столицю, а досить або просто трохи повернути голову - від рідної білокачанної до пекінської або ж зробити крок уліво-вправо. І таким шляхом пішли, розділивши на дві позиції кабачки й баклажани. Якось дивно, що при такому ставленні до цього виду капусти в новому продуктовому наборі залишили без міри рекламовану в запозичених італійських рецептах оливкову олію з меншою вагою 0,057%, яка за нинішніми цінами мінімум у 8–12 разів дорожча за соняшникову. Очевидно, справжня причина в тому, що за

16 років (із грудня 1999-го по грудень 2015 р.) ціни на білокачанну капусту, за офіційними статданими, зросли з 0,80 до 10,37 грн за кілограм, тобто майже в 13 разів. А держстатівський ланцюговий грудневий індекс показував не зростання, а зменшення індексу цін по ній до 69,5%, або зниження в

1,44 разу. Різниця між зростанням цін і індексом майже в

19 разів (12,96 х 1,44)!

Та, мабуть, найбільших недоліків допущено стосовно енерго-житлових витрат, багаторазове зростання яких найбільш болісне для жителів України.

По-перше, до споживчого набору чомусь не потрапили платежі за вивезення побутових відходів. Вони становлять близько 2% усіх комунальних платежів населення без плати за електроенергію. У платіжках міського населення, що переважно проживає в багатоквартирних будинках, ці платежі не виокремлюються, а включаються в платежі за утримання будинків і прибудинкових територій. Але в сільській місцевості, невеликих містах, де немає багатоквартирних будинків, а переважають будівлі, що перебувають у приватній власності, відповідні договори укладаються окремо. І якщо по Києву витрати на вивезення побутових відходів становлять лише близько 0,06% комунальних платежів (без плати за електроенергію), то в Закарпатській області, наприклад, вони навіть перевищують платежі з утримання будинків і прибудинкових територій.

По-друге, з продуктового набору випали витрати домогосподарств на купівлю дров для опалення. Цю позицію взагалі слід було б включити в продуктовий набір ще 2006-го, коли ІСЦ став розраховуватися для всього (тобто й сільського) населення, а не лише для міського, як раніше. При багаторазовому зростанні тарифів на газ, і особливо там, де його немає, дрова (якщо їх не вдається дістати шляхом самозаготівлі) широко використовуються для опалення. Щодо них, на відміну від субсидій у грошовій формі на кам'яне вугілля, скраплений газ і рідке паливо, не передбачене субсидування готівкою. За даними Держлісагентства, заготівля дров для опалення збільшилася з 4,10 млн кубометрів 2010-го до 6,92 млн кубометрів 2016-го, тобто майже в

1,7 разу. Їхня ціна за кубометр становить від 600–700 грн, тобто йдеться не менш як про

4,5 млрд грн грошових витрат.

Чи потрібний був Україні гармонізований ІСЦ

Оновлення в новому ІСЦ проводилися, як це подавалося в коротких коментарях, з метою його наближення, тіснішого стикування з національними рахунками. І в принципі такий підхід не має викликати якихось заперечень.

Здійснені влітку 2016 р. серйозні зміни методології розрахунків ІСЦ випливали із закладеного в Стратегію розвитку державної статистики на період до 2017 р. (пункт 33) "проведення розрахунків ІСЦ з урахуванням вагових коефіцієнтів, визначених за даними національних рахунків відповідно до стандартів Євросоюзу". По суті, йшлося про гармонізований ІСЦ Євросоюзу. Напевно, від початку ідея переходу в Україні до цього індексу формувалася через благі спонукання наблизити нашу статистику до євростатівської методології. А в ЄС перехід до цього індексу було зумовлено двома основними обставинами. Перша: використання єдиної валюти - євро замість національних валют. І друга обставина: цілями Європейського центрального банку (ЄЦБ) використати цей індекс як інструмент збереження стабільності цін (річної інфляції, що не перевищує 2%). Але поки що нам у недалекому майбутньому ні перша, ні друга, на превеликий жаль, не світить (ох, якби це оновлення ІСЦ бодай на крок наближало нас до входження в ЄС!). Додамо, що зміни ІСЦ не фігурували й серед 144 заходів, виконання яких було необхідне Україні для одержання безвізу. Тому національні ІСЦ у Євросоюзі, які досить істотно різнилися між країнами, потрібно було привести до загальної (гармонізованої) методології розрахунків. Це було б необхідно й у нас, якби наші ІСЦ у кожному регіоні визначалися на свій манер, а не за єдиною для всієї країни методологією.

Та й перехід цей у самому Євросоюзі здійснювався не за один день. Рішення Ради міністрів ЄС було прийняте ще

25 жовтня 1995 р. У січні

1999-го був створений Економічний і валютний союз, який включав тоді 11 держав і базувався на використанні євро. І перехід країн єврозони до гармонізованого ІСЦ потребував чимало часу. Так, у 2005 р. цей індекс використовувався лише в п'яти країнах.

В Україні ж перехід до цього індексу відбувся без необхідної підготовки та обговорення фахівцями. Його навіть хоча б суто формально не розглядали на міжвідомчій робочій групі з ІСЦ, що просто неприпустимо. Потрібно було б детально викласти всі аспекти переходу до нього, результати розрахунків за колишньою і новою методиками у журналі Держстату "Статистика України". Саме так було зроблено керівництвом департаменту національних рахунків у цьому журналі при переході на нову версію Системи національних рахунків 2008 р.

Важливо наголосити, що в країнах поза єврозоною не ставилося питання про прив'язку ІСЦ до нацрахунків. І в них ІСЦ продовжує визначатися за методикою, прийнятою в Міжнародній організації праці у 2003 р. За нею основою для розрахунків ІСЦ служать дані обстежень грошових споживчих витрат домогосподарств.

Оновлена методика розрахунків нашого ІСЦ погіршила його якість, і особливо це стосується якості регіональних індексів. Технічно вони можуть розраховуватися, але їхній економічний зміст, смисл по суті пропадають. Раніше вони визначалися за ваговими системами для Києва та восьми районів України, що в нацрахунках не передбачено. Це було б дуже складно й навряд чи реально потрібно. Тому в оновленому ІСЦ вагова система для 12 груп і 41 підгрупи витрат для всіх регіонів тепер однакова. Що, природно, аж ніяк не відповідає реаліям. Вагові розбіжності нині уловлюються всередині підгруп. І опубліковані з початку року оновлені регіональні ІСЦ стали дуже мало різнитися між собою. Колишні (до 2017 р.) показували набагато більші регіональні розбіжності. І в цьому ще один серйозний мінус оновлених індексів.

Насамперед потребують серйозного аналізу та пояснень масштабні розбіжності між величинами кінцевих споживчих витрат домогосподарств у цілому і по 12 групах у національних рахунках, і по обстеженнях домогосподарств. Трактування цих витрат у нацрахунках ширше, ніж в обстеженнях домогосподарств. Їхня величина, вагова структура, а звідси - і ІСЦ в обстеженнях домогосподарств базуються на їхніх грошових витратах. А в нацрахунках, крім грошових витрат, враховуються й негрошові компоненти витрат. Зокрема, споживання домогосподарствами (особливо сільськими) вироблених ними продуктів, складна для розуміння та особливо розрахунків умовна оцінка послуг власниками власного (а не орендованого) житла, трактування негрошових субсидій і ряду інших розбіжностей.

У нацрахунках і загальна величина кінцевих споживчих витрат домогосподарств, і особливо їхня групова структура змушені базуватися й пристосовуватися до джерел, які від початку розроблялися для інших цілей. Так, дані про структуру роздрібного товарообігу торговельних підприємств, які формують основну частину споживчих витрат, визначаються ще за класифікацією, що використовувалася за радянських часів. Це цілком відповідає завданням статистики роздрібної торгівлі, необхідності мати порівнянні дані за тривалий період. Але вона зовсім не пристосована до міжнародної та діючої у нас детальної Класифікації індивідуального споживання за цілями (КІСЦ) обсягом 24 стор. А4, що виокремлює 12 основних груп витрат. Проведені для нацрахунків перерахунки досить приблизні й не дають змоги забезпечити необхідну точність, особливо за групами КІСЦ.

Не можна вважати безгрішними й дані обстежень домогосподарств, що їх одержують від респондентів. У них не лише в Україні, а й у всіх країнах применшуються витрати на алкогольні напої та тютюнові вироби. Але це враховується в нас у ваговій системі ІСЦ. Оскільки обстеження домогосподарств базуються на добровільній (а не обов'язковій) участі домогосподарств, що потрапили у вибірку, то від участі в них переважно відмовляються більш заможні сім'ї. Це, зокрема, занижує реальні витрати на придбання автомобілів, на відпочинок. Винити в цьому статистику не можна. Якщо спробувати замінити "відмовників" домогосподарствами, які згодні брати участь в обстеженнях, то в нього знову не потраплять більш заможні. І буде порушено основні принципи вибірки. Це приблизно те саме, що висувати претензії до Центральної виборчої комісії, що у виборах беруть участь далеко не всі зареєстровані виборці.

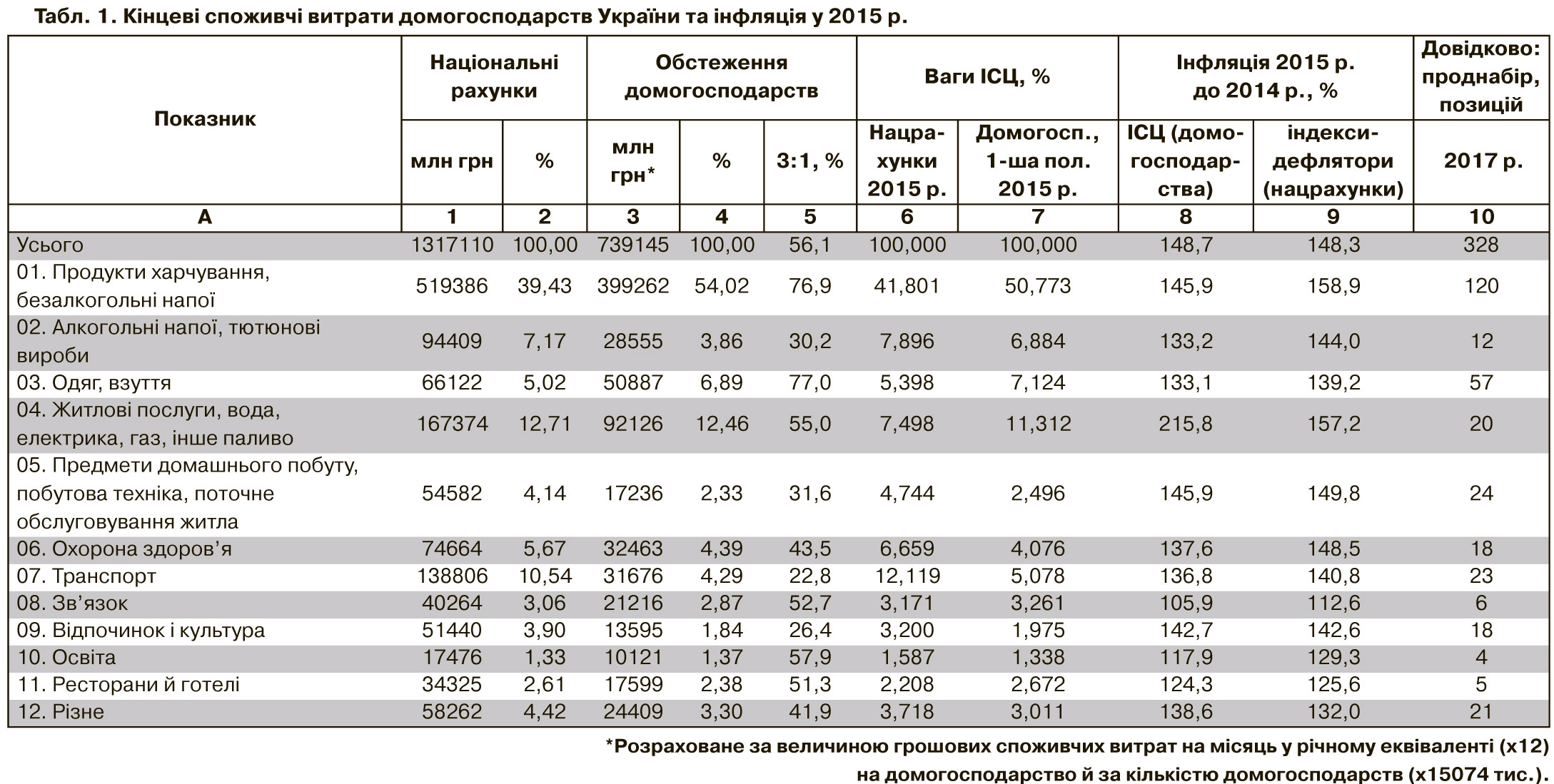

Розбіжності у величинах, структурі споживчих витрат домогосподарств і ваг за нацрахунками та обстеженнями домогосподарств із одержуваними за ними індексами (див. табл. 1) надто масштабні, щоб їх ігнорувати. Виходить, що у 2015 р. споживчі витрати домогосподарств у нацрахунках загалом у 1,86 разу перевищували дані обстежень витрат домогосподарств, у 3,3 разу - за алкоголем і тютюновими виробами, у 3,8 разу - за відпочинком і культурою та аж у 4,4 разу - за транспортом.

Зрозуміло, що такі масштабні розбіжності даних нацрахунків та обстежень домогосподарств не можуть не впливати на ІСЦ, який визначається за оновленою методологією. І це дуже серйозна проблема. У принципі, і при колишній методиці загальні (а особливо групові) індекси-дефлятори нацрахунків не повинні були збігатися. І не збігалися, як це видно з порівняльних даних табл. 2, із загальними й груповими річними аналогічними ІСЦ, що визначалися на базі обстеження витрат домогосподарств.

Загадки/сюрпризи нової вагової системи

У розрахунках нового ІСЦ відбулася фундаментальна зміна вагової структури цього індексу, тобто частки в ньому окремих позицій продуктового набору. Результати, масштабність багатьох змін просто неможливо зрозуміти та усвідомити.

Зміни в новому ІСЦ здійснювалися, як це подавалося в коротких коментарях Держстату, у напрямі його наближення, тіснішого стикування з національними рахунками. І в принципі такий підхід, якщо він справді обґрунтований, не має викликати будь-яких заперечень. Ідеться про найбільший компонент ВВП за напрямами використання - кінцевими споживчими витратами домогосподарств. На них в Україні за останні вісім років припадало від 63,0% ВВП у 2010 р. до 71,5% 2013-го і 64,5% 2016-го.

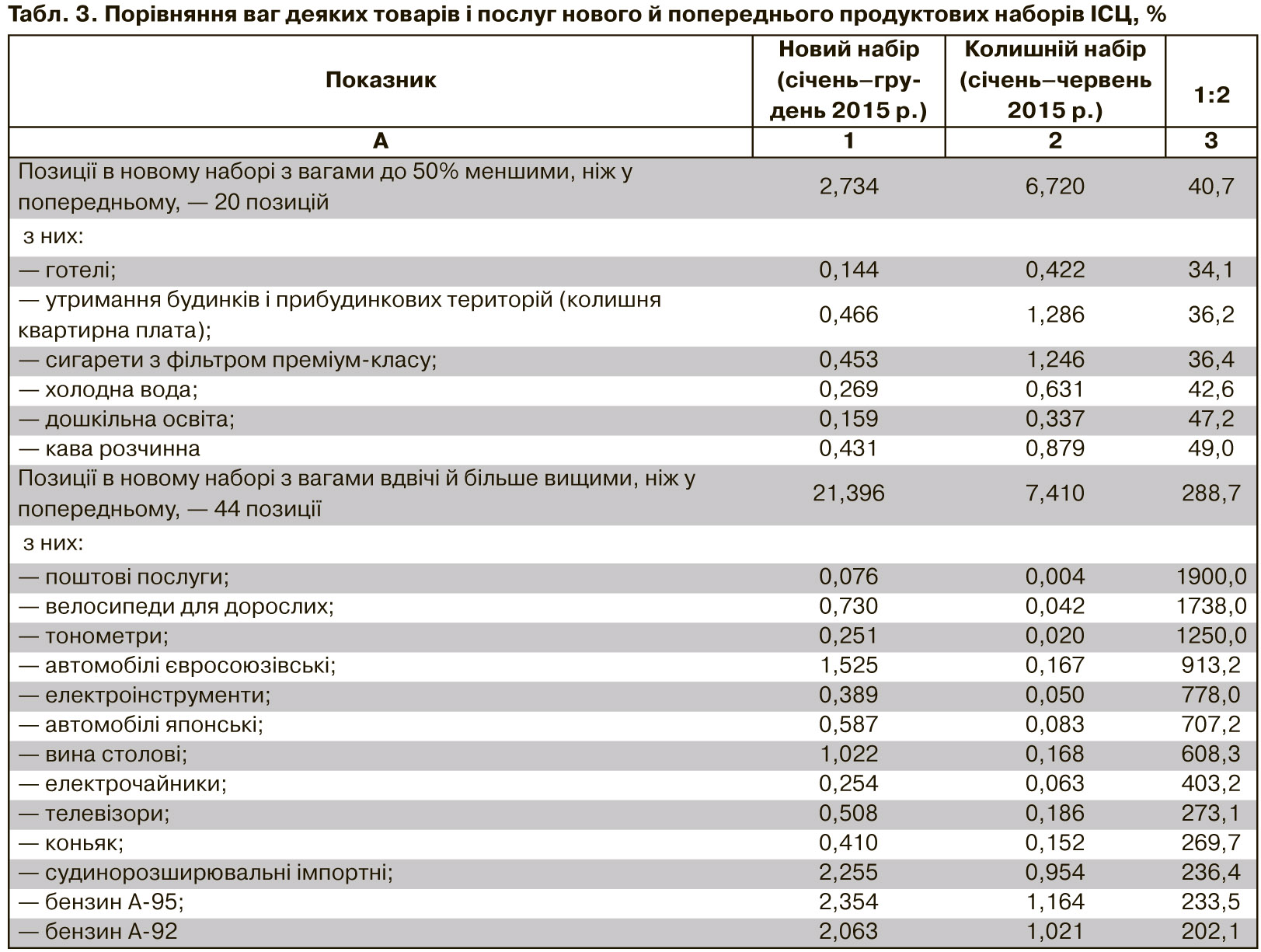

Порівняння вагової структури індивідуальних позицій нового та попереднього продуктових наборів за багатьма позиціями показує величезні розбіжності в обидва боки, які неможливо зрозуміти. Оскільки йдеться про порівняння ваг за дуже близькі періоди (у новому наборі - за весь 2015 р., а в колишньому - за його першу половину), а не за 5–10 років, то розбіжності ваг мали би бути дуже невеликими (в основному в межах до 3–5%). Але порівняння ваг за новою та колишньою ваговими структурами показують, що в межах плюс-мінус 10% опинилося лише 46 із 314 позицій (за якими можливі порівняння). Більш як удвічі зменшилися ваги по 50 позиціях, а по 44 збільшилися більш як удвічі. А як наведено в табл. 3, за поштовими послугами - аж у

19 разів, велосипедами - у 17,4, тонометрами - у 12,5, євросоюзівськими автомобілями - у

9,1 разу! Мабуть, коментувати всі ці нісенітниці не має сенсу.

За поясненнями Держстату, основну причину "оновлення" ІСЦ було зумовлено необхідністю його прив'язки до кінцевих споживчих витрат у нацрахунках. Якщо так, то залишається зовсім незрозумілим, чому опублікована вагова структура ІСЦ 2015 р. на сайті Держстату в розділі "Статистична інформація - ціни" настільки не відповідає даним їхньої структури, наведеної в публікації "Національні рахунки України за 2015 рік" (стор. 25). У "Нацрахунках" (див. табл. 1) питома вага

04 групи ("житло та енерговитрати") - 12,17%, а 02 групи ("алкоголь, тютюн") - 7,17%. А в базованій на нацрахунках новій ваговій структурі витрати на житло та енерговитрати якимось загадковим чином опинилися вже в 1,6 разу меншими (7,50%). І навіть меншими, ніж витрати на тютюн та алкоголь (7,90%!).

І ще один момент. Перехід від ваг на базі грошових витрат домогосподарств до витрат за нацрахунками відчутно знижує питому вагу витрат на харчування - з 50,8 до 41,8%. Як можна очікувати, ціни на продукти харчування, які є найвагомішим елементом наших витрат (а звідси й індекс цін за ними), випереджатимуть загальну зміну цін і тарифів. Підвищувати ще тарифи на енергоресурси вже просто нікуди та соціально дуже небезпечно. І в цих умовах здійснені зміни по ІСЦ вестимуть до його заниження.

Житло: ціни та індекси

З початку минулого року департамент статистики цін Держстату розпочав публікувати квартальний індекс цін на житло. Такі індекси вже давно розробляються в багатьох країнах. Методологічна й організаційна підготовка до побудови цього індексу тривала кілька років. А методику мали затвердити ще в грудні 2011-го.

Слід зазначити, що цей індекс відображає не споживчі, а інвестиційні витрати домогосподарств. Але цінами на житло цікавляться мільйони наших громадян, тому необхідність у такій інформації цілком обґрунтована та соціально значуща. І на сайтах кількох агентств нерухомості регулярно наводяться докладні дані про ціни на житло по багатьох містах і навіть, як по Києву, по районах міста! Людмила Симонова в нещодавній статті в DT.UA зазначала, що торік в Україні було укладено 409 тис. угод із нерухомості. Але грамотно звести дані про ціни на житло по регіонах та Україні реально під силу лише Держстату.

Розробка індексу цін на житло, природно, передбачає спочатку визначення цін, і вже після цього їхнім порівнянням визначається відповідний індекс. Без цін не можна визначити індекс.

У рамках цих робіт визначаються ціни та індекси на первинному й вторинному ринках житла в багатоквартирних будинках по одно-, дво- і трикімнатних квартирах окремо в цегляних будинках і будинках з монолітного бетону та інших стінових матеріалів. Ціни за

1 кв. м загальної житлової площі та загальної площі житла. Ці показники визначаються щокварталу по м. Києву, обласних центрах, у Київській області - у Білій Церкві, Ірпені, Броварах і Фастові, а в зоні АТО - у Маріуполі Донецької області та Сєверодонецьку Луганської.

Однак Держстат уперто обмежується публікацією тільки індексів, та й то лише загалом по Україні, не наводячи їх навіть по регіонах!

Ґрунтуючись на законах "Про інформацію" та особливо "Про доступ до публічної інформації", я ще у вересні минулого року звернувся в Держстат із проханням надати дані про ціни на житло. Але, мабуть, у департаменті статистики цін існує власна думка про доступність цієї інформації. Отримана відповідь заслуговує на те, щоб навести її повністю: "Органи державної статистики здійснюють формування статистичної інформації згідно з переліком робіт, періодичністю, у розрізі та в терміни, що передбачені планом державних статистичних спостережень на відповідний рік, або окремим рішенням КМУ. Підготовка інформації щодо цін на житло по Україні та регіонах не була передбачена зазначеними документами".

Виникає запитання, що заважало його укладачам у Держстаті передбачити включення даних про ціни на житло по Україні та регіонах хоча б в Exel-форматі. Що, тоді Кабмін не затвердив би цього подання та став подумувати ледь не про свою відставку?

Та якщо Закону України "Про доступ до публічної інформації" для Держстату явно недостатньо, і відповідно до отриманої відповіді потрібна постанова Кабміну, то така постанова 21 жовтня 2015 р. передбачала щодо Держстату опублікування:

- довідника розділів статистики;

- метаописання державних статистичних спостережень;

- звітів про якість;

- результатів статистичних спостережень (статистичної інформації).

І, нарешті, пункт 5: "Інформації про заготівлю та переробку деревини", який чимось особливо сподобався укладачам цієї постанови з тисяч інших статистичних даних. Тобто за такого підходу Держстату нібито взагалі можна було обмежитися лише публікацією даних по деревині.

Ціни потрібні набагато більше, ніж віртуальні індекси. Ми всі, як тепер прийнято казати, екс-учні перших класів школи та обізнані про основні математичні дії, тому у змозі за необхідності самостійно порівняти ціни на житло за два періоди.

На відміну від цін на продукти й послуги, що включаються в ІСЦ, які з цілком зрозумілих причин дуже обмежено публікуються Держстатом, не проглядається причин, чому не публікуються ціни на житло. Варто пам'ятати, що на підготовку та розрахунки цих цін витрачалися й витрачаються гроші українських платників податків.

Бентежать також більш ніж істотні розбіжності індексів цін на первинному ринку житла в Україні та досить близьких (за наповненням) індексів цін того самого департаменту з будівельно-монтажних робіт по житлових будинках. У першому кварталі 2017 р. стосовно четвертого кварталу 2015-го (коли цей індекс було уперше опубліковано) ціни на первинному ринку житла зросли на 3,2%, а на будівельно-монтажні роботи по житлових будинках - на 11,5%, або в 3,6 разу більше.

***

Аналіз оновленого ІСЦ показує, на жаль, що, попри благі початкові цілі цих нововведень, у них не було великої необхідності, і вони ведуть до погіршення якості цього індексу, необґрунтованого відходу від методології та практики його розрахунків у більшості країн світу. Отже, тепер відповідальним особам треба серйозно подумати, як саме вийти із ситуації, що склалася.

Увійти за допомогою Google

Увійти за допомогою Google