Будь-який підручник з міжнародної економіки говорить про те, що прямі іноземні інвестиції є благом для країни. Так само будь-який підручник з фінансового менеджменту скаже, що виплата дивідендів компаніями є свідченням їхньої прибутковості. Однак в економіці з інституціональними спотвореннями все далеко не так однозначно. Розмиті політичною невизначеністю та відвертою корупцією права власності створюють задзеркалля фінансових потоків, які уможливлюють функціонування бізнесу в несприятливому правовому середовищі. А у випадку з великим бізнесом це задзеркалля стає проєкцією того, як взаємодіють профілі політичної й економічної систем.

Абсолютно невипадково, що олігархічна економіка неспроможна гарантувати права власності в економічному сенсі. Права власності в ній визначаються відповідно до того, як економічна влада політичних бізнес-груп трансформується в неявну олігополістичну змову щодо розподілу політичної влади в суспільстві. І цілком зрозуміло, що така змова не виключає можливостей зазіхання на нові активи задля експансії цих бізнес-груп. Для них така експансія є синонімом самозбереження. І так само зрозуміло, що така змова, руйнуючи ефективність формальних інституцій влади, заохочує аналогічну поведінку на нижчих щаблях ієрархії економічної сили. Це зовсім не означає миттєвого колапсу економіки. Ефекти децентралізації економічних відносин у ній породжуватимуть адаптивні механізми, які уможливлюватимуть практики ведення бізнесу та взаємодії з формальними інституціями в умовах перманентного конфлікту за доступ до ренти.

Фінансування та інвестиції відображатимуть важливу рису економіки, в якій інституції спотворюються олігархічною олігополією. Виведення капіталів в офшорні юрисдикції та здійснення фінансування інвестицій через компанії-нерезидентів є нічим іншим, як своєрідним мегааутсорсингом захисту прав. З тією лише відмінністю, що базовий драйвер руйнації захисту прав перебуває в зоні доступу тих, хто найбільшою мірою зацікавлений в їхньому підриві.

Round tripping ПІІ (тобто прямі іноземні інвестиції від пов’язаних осіб-нерезидентів) вочевидь не є виключно схемою оптимізації оподаткування. Вони відображають поєднання потреби в експансії активів і фінансування такої експансії з джерел, які гарантували б інсайдерський контроль. Паралельно з цим нерезидентське джерело таких інвестицій підвищує статус захисту прав і ускладнює верифікацію структури власності. Останнє виконує також важливу функцію. Оскільки існують обмеження на кредитування інсайдерів, а експансія активів політичних бізнес-груп потребує значних обсягів фінансування, виведення коштів в офшори і надходження коштів із них створюють доповнення до системи кредитування пов’язаних осіб.

Якщо реформи фінансового сектора 2015–2016 років призвели до радикальної профілактики проблеми кредитування інсайдерів (див. рис. 1), то чи створило це кумулятивний вплив на формування запиту щодо покращення бізнес-клімату та гарантії прав власності в масштабах, за яких практики фінансово-інвестиційних операцій із контрольованими нерезидентами стали менш затребуваними?

1.jpg)

Відповідь на це запитання відображатиме, наскільки структурна зміна в секторі банківського регулювання спроможна запустити ланцюгову реакцію подальших структурних змін. У випадку, коли такої ланцюгової реакції не відбувається, спрацьовують адаптивні механізми. Фактична реалізація обмежень на кредитування інсайдерів має компенсуватися відновленням (посиленням) інтересу до round tripping операцій.

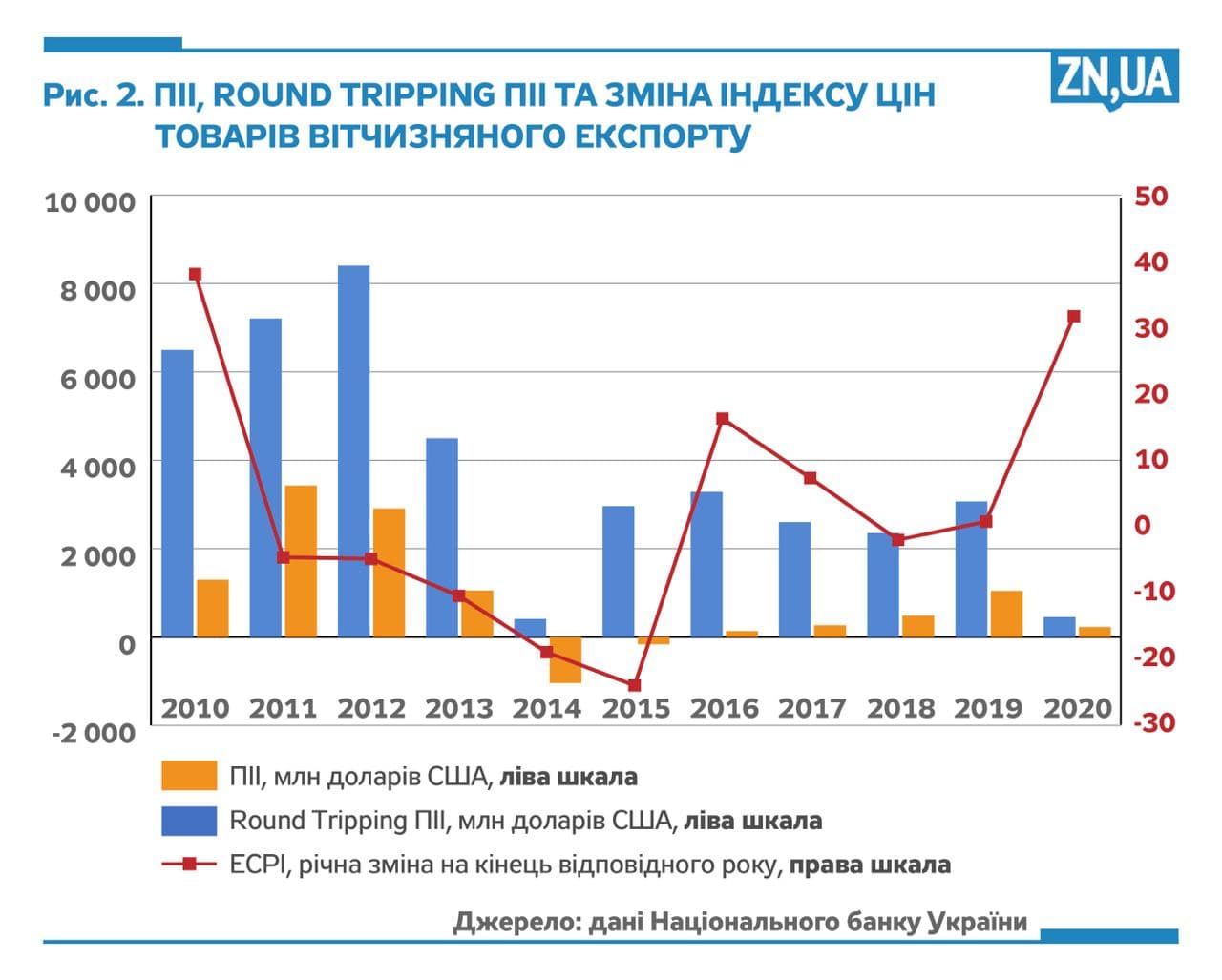

Беручи до уваги сировинну природу вітчизняного олігархізму, можна припустити, що між світовими цінами на товари українського експорту та round tripping операціями має бути певний зв’язок. Він зумовлений тим, що ціни експорту є базою виведення коштів через трансфертний канал. А round tripping операції — каналом заведення коштів, але вже у нерезидентському статусі. Рисунок 2 підтверджує цю гіпотезу (ситуація щодо round tripping ПІІ у небанківський сектор і щодо round tripping боргових інструментів майже ідентична, тому відповідні дані не наводяться).

Що видно з даних по динаміці аналізованих операцій? По-перше, після «патріотичного» стиснення в роки найгарячіших фаз війни з Росією вони починають відновлюватися. Обсяги відновлення ще не ті, що були раніше. Але. З одного боку, загальний обсяг припливу ПІІ також знизився. З іншого — значна частина «олігархічних феодів» залишилася на окупованій території. Тим не менш, попри задекларовані політики назустріч покращенню бізнес-клімату задля приваблення ПІІ, фактичних змін не відбулося, а геополітичні ризики зросли.

По-друге, сировинні ціни продовжують відігравати важливу роль у визначенні обсягів round tripping операцій. Однак розрив між рівнем сировинних цін і обсягом заведення капіталів в Україну поглибився. Іншими словами, зростання таких ПІІ на одиницю потребуватиме дедалі відчутнішого приросту світових цін на товари вітчизняного експорту, поглиблюючи залежність між внутрішньою макроекономічною динамікою та глобальним попитом.

По-третє, ковідний рік привносить свої спотворення у зазначені зв’язки, тож загалом не варто очікувати на масштабні зміни в обсягах ПІІ без радикального покращення ситуації у сфері верховенства права. По-четверте, боргові інструменти ПІІ засвідчують ще більш виражений прояв операцій із контрольованими нерезидентами, підкреслюючи масштаб проблеми із захистом прав кредиторів.

По-п’яте, незважаючи на вагому роль сировинних цін як драйверів фінансування компаній, неважко помітити, що обсяг операцій round tripping корелює з політичним бізнес-циклом. Очевидно, що до 2013 року такі операції процвітали в силу явного і неявного толерування певним бізнес-групам. А вже після 2015 року роль фактора цін на товари експорту посилюється. Навіть якщо це є ілюзорним проявом зниження впливу олігархів, економіка від цього менш олігархічною не стає.

Виплата дивідендів компаніями реального сектора на користь нерезидентів підтверджує цю ситуацію (звісно, з поправкою на роль добросовісних компаній із справжнім нерезидентським контролем). Обсяги виплат частково відображають політичний бізнес-цикл, частково поведінку світових цін вітчизняного експорту, але мало відображають темпи зростання української економіки (див. рис. 3).

Рекордні виплати 2012–2013-х і 2020 року є свідченнями очевидної проциклічності розрахунків із власниками бізнесів. А якщо погодитися з фактом чутливості виплат до політичних подій, то зрозуміло, що політичні процеси є не менш значущими факторами економічних коливань у вітчизняній економіці, ніж макроекономічні рішення. Враховуючи вагу металургійного експорту, обсяги виплат нерезидентам і залежність таких обсягів від сировинних цін, екологічні потуги держави України виглядають комічними. Зрозуміло, що десятиліттями труїти громадян дешевше.

Поєднання даних по заведенню і виведенню капіталів допомагає побачити появу цілої окремої галактики транскордонних потоків, якій так мало приділяється уваги, наприклад, порівняно з тими самими нерезидентськими вкладеннями в ОВДП. Рисунок 4 демонструє наявність сильної прямої залежності між обсягами заведення капіталів через канали round tripping операцій і виведення через дивіденди.

.jpg)

З рис. 4 напрошується висновок про те, що операції з нерезидентами (здебільшого контрольованими) обслуговують самі себе, цементуючи кокон фінансування концентрованого володіння активами. Однак, виносячи його за кордони, операції із захисту власності не просто множать трансакційні витрати. Вони явно не відображають включення України в мережі створення доданої вартості і трансферу технологій, тим самим консервуючи нинішню сировинно-спрямовану структуру експорту. Рух економіки в такій моделі визначається не інвестиціями в продуктивність, а відкриттям політичних можливостей фінансування експансії активів визискуючої еліти. З макрофінансової позиції, це призводить до значного збільшення експозиції балансових ефектів, пов’язаних із валютними ризиками. Як наслідок, фінансовий і торговельний канали обмінного курсу діятимуть у викривлений спосіб, тим самим підриваючи передбачуваність роботи механізму монетарної трансмісії.

Зміцнення курсу не посилює схильності до зовнішнього фінансування, мотиви до якого визначаються політико-правовими ризиками бізнес-груп, але таке зміцнення звужує базу виведення коштів. Так само послаблення курсу хоч і збільшує таку базу, але посилює тягар зовнішніх платежів. Завдяки цьому, цементуються фундаментальні передумови до того, щоб обмінний курс визначався як певна імпліцитна рівновага між вигодами і втратами, що формуються в розрізі торговельного та фінансового каналів. Внаслідок цього існує висока ймовірність, що обмінний курс стає політико-економічним, а не макроекономічним феноменом. У найбільш радикальному виразі це проявляється у його фіксації. У випадку з недореформами — у вигляді політично зумовленого діапазону коливань обмінного курсу.

Зрозуміло, що пріоритет досягнення цінової стабільності відсуватиметься на задній план, а «незалежність» НБУ перебуватиме під пильним оком концентрованих інтересів, зацікавлених у тільки їм відомому курсовому таргеті. А «плач Ярославни» по наразі втраченому пов’язаному кредитуванню може відображати не більш ніж незручності із створенням офшорних джерел фінансування експансії активів.

Увійти за допомогою Google

Увійти за допомогою Google