Держбюджет-2026: скільки та у кого Україні доведеться позичити наступного року

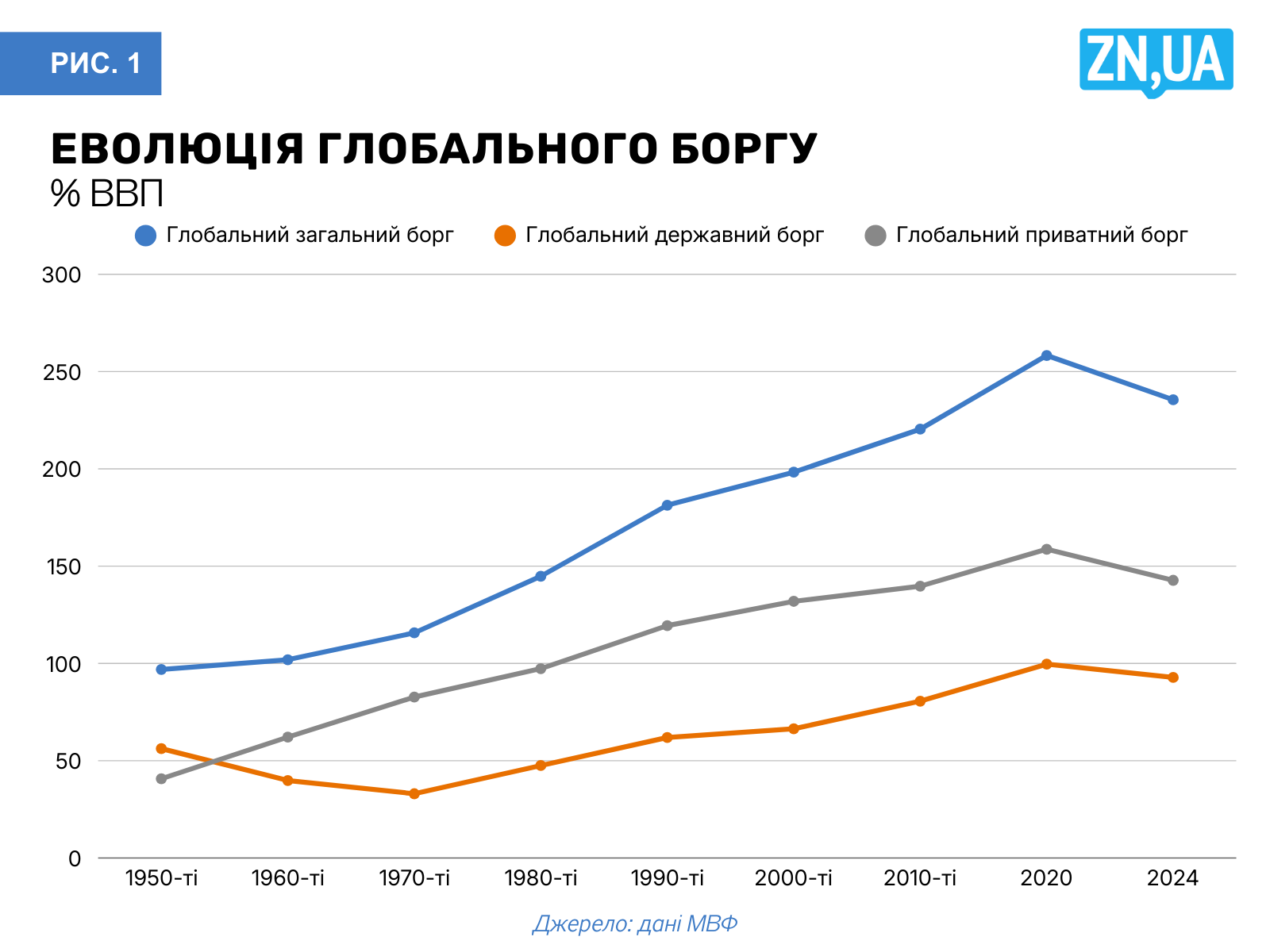

Геополітика та зростаюча хвиля ізоляціонізму очевидно змінюють обличчя глобалізації. Попри те, що наразі тарифні війни не підірвали основ глобальної економіки, цілий набір інших факторів вказує на менш райдужні перспективи. Зокрема, зростання боргового навантаження в світі дедалі наполегливіше грюкає в двері песимізму щодо стійкості. Згідно з даними, наведеними на рис. 1, упродовж багатьох десятиліть спостерігається невпинне підвищення рівня глобального боргу. Після пікового 2020 року боргове навантаження в світі дещо зменшилось. Але наскільки це стійкий тренд? Найшвидше, він нестійкий і варто чекати його розвороту.

ZN.UA

Глобальні компанії стикаються з посиленням конкуренції та технологічних змін. Також вони опиняються під тиском «зеленого» переходу і роботизації. Більш зрілі фірми схильні до боргового фінансування. А дизайн податкових систем заохочує запозичення замість залучення акціонерного капіталу. Хоча технологічні лідери менш обтяжені борговими проблемами, компанії з «традиційної економіки» вже відчувають наближення до порога подальшого примноження боргів. Невипадково, що напередодні ковідної кризи саме сегмент ринку корпоративних боргів вважався найближчим до ймовірності стресу.

ВАС ЗАЦІКАВИТЬ

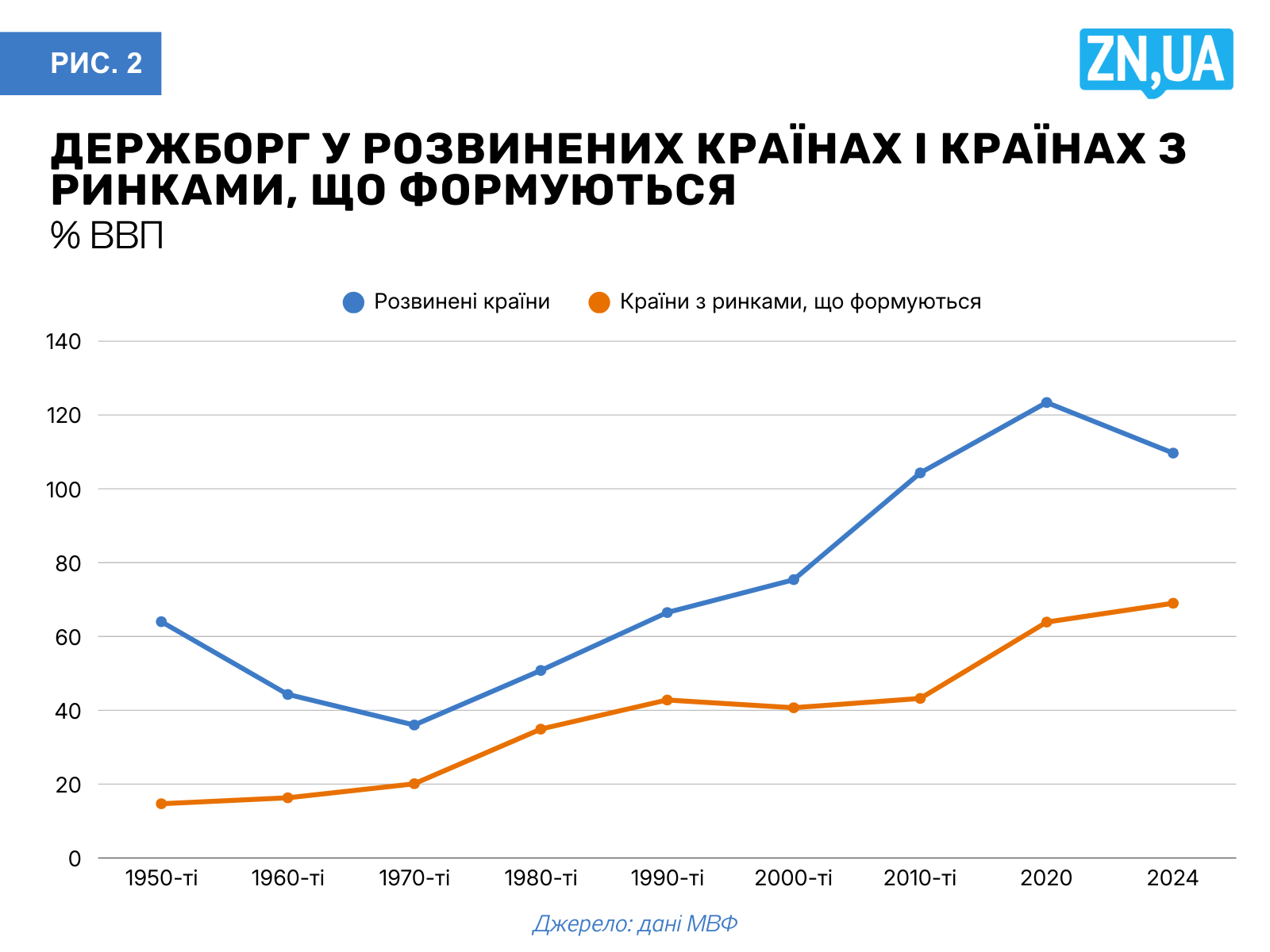

Що ж до державного боргу, то його зростання вже тривалий час викликає занепокоєння. Якщо раніше турбував державний борг розвинених країн, то те, з якою швидкістю примножують фінансові зобов’язання бідніші країни, свідчить про більш системну проблему глобальної боргової стійкості (див. рис. 2). Метрики граничності боргового навантаження у 60% ВВП виглядають анахронізмом. Країни, що підтримують співмірний рівень боргу, вже виглядають як взірець макроекономічної стриманості та фіскальної ощадливості.

ZN.UA

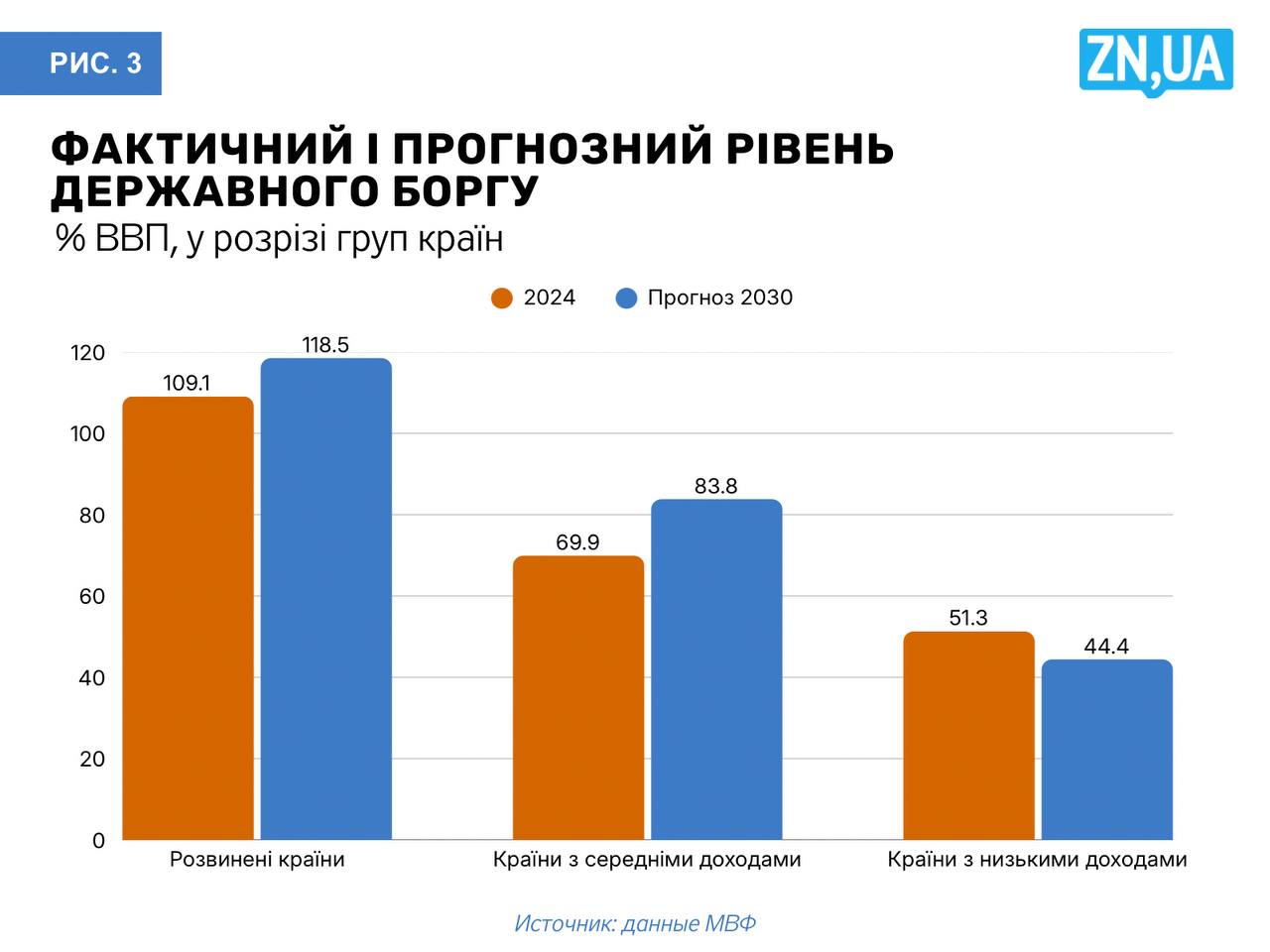

При цьому прогноз щодо подальшого зростання боргового навантаження є однозначним (див. рис. 3). Більш обтяжені державним боргом розвинені країни продовжуватимуть його акумуляцію повільно, але невпинно. Країни з ринками, що формуються, швидко перетнуть позначку адекватності рівня боргового навантаження, який вважався прийнятним для розвинених країн ще менш як десятиліття тому. Натомість найбідніші країни швидше зменшать рівень державного боргу. Щоправда, не стільки через фіскальну поміркованість, скільки через ринкові обмеження та нездатність залучати капітал з огляду на слабкість інститутів і політичну нестабільність.

ZN.UA

На боці факторів, що підштовхують боргове навантаження урядів угору, вже традиційно розглядаються видатки, пов’язані із старінням населення. Але до них додалися витрати на «зелений» перехід і промислову політику. Геополітична напруженість суттєво вплинула на те, що підвищення військових видатків буде суттєвим драйвером боргового навантаження на найближчу перспективу.

Наскільки державні борги обмежуються центральними банками? Питання нетривіальне, беручи до уваги тривалий історичний період. Це пов’язано з низкою причин.

ВАС ЗАЦІКАВИТЬ

З одного боку, історично пікові зростання рівня державного боргу були пов’язані з війнами, а не з віковою структурою населення, пошуком оптимальної комбінації між податками та облігаціями залежно від рівня відсоткових ставок чи стимулами для кліматичних рішень. Тому зниження боргового навантаження відбувалося відносно стабільно після завершення воєн.

З іншого боку, уряди часто покладалися на центробанки для послаблення тягаря саме пікових рівнів боргового навантаження. М’яка монетарна політика та інструментарій фінансової репресії (заходи зі штучного збільшення попиту на боргові зобов’язання уряду, дохідність яких утримується на штучно заниженому рівні) були традиційними супутниками послаблення боргового тягаря та розширення фіскального простору. Саме після Другої світової війни репресивний апарат фінансових регуляторів було задіяно на повну силу. Цьому сприяли як відносна закритість економік, відсутність мобільності капіталів, інституціонально слабкі центробанки, так і зростаючий тиск із боку ринків праці. Тобто не бракує свідчень, що значні обсяги державної заборгованості обмежують площу маневру з допомогою відсоткових ставок і регулювання фінансового сектора. Водночас щодо причин спадної траєкторії зниження рівня державного боргу впродовж 1950–1970-х років (рис. 1–2) досі точаться жваві дискусії. Що її спричинило — зростання ВВП чи низькі ставки і фінансова репресія?

Більшість сучасних досліджень однозначні. Монетарна політика може створити відчуття знеболювального для боргових запозичень шляхом підтримання нижчих ставок. Однак у довгостроковому періоді ринки повертаються до коректної оцінки ризиків інфляції та боргової стійкості, внаслідок чого монетарні стимули не дають очевидних переваг, але посилюють тиск у бік підвищення інфляційних премій. Фінансова репресія так само потребуватиме такого рівня відходу від торговельної та фінансової відкритості, з яким межує розпад глобальної економіки з іще більш гнітючими наслідками для боргових фінансів. З цього не випливає, що фіскальна політика одразу стане більш розсудливою тільки тому, що в політичному середовищі правильно оцінюють загрози. Більшість моделей ухвалення бюджетних рішень в умовах значного боргового навантаження песимістичні. Політики схильні перекладати вирішення боргових проблем на наступні електоральні цикли. Отже, якщо стабілізація боргової траєкторії навряд чи перебуватиме на фіскальному боці, то до чого готуватися центробанкам?

Найпростіша відповідь — до тиску. Водночас сучасна ситуація не є прямим відтворенням подій 50–70-річної давності. Вигоди від цінової стабільності є очевидними, а тому відмовитися від неї не так просто. Й центробанки навчилися демонструвати гнучкість у разі появи стресових епізодів, користуючись бонусом довіри, згенерованим завдяки виконанню мандата на підтримання цінової та фінансової стабільності. Звичайно, це не означає, що нову політичну рівновагу довкола монетарної політики та державного боргу буде швидко знайдено.

ВАС ЗАЦІКАВИТЬ

По-перше, значні обсяги боргових зобов’язань уряду на балансах банків означають підвищення ризику «рокової петлі» (doom loop). Що більше під тиском стресу перебуватиме борговий ринок, то більший удар по капіталу банків буде цим спричинено.

По-друге, нові практики створюють додатковий попит на боргові інструменти уряду, але допоки останні кваліфікуються як безризикові і надійні.

По-третє, інтеграція ринків капіталу суттєво обмежує можливості з підтримання ставок, що не кореспондують з оцінками ризиків.

По-четверте, зростаюча роль технологічних альтернатив традиційному фінансовому посередництву звужує можливості щодо регуляторного тиску на банки.

Перелічені явища, з одного боку, вказують на те, що у центробанків є певний захисний шар, який мав би гальмувати фіскальні апетити. При цьому що більше довіра гартується в складних міжінституційних взаємодіях, то дорожче суспільство платить за обмежений простір політики. З іншого боку, центробанки стають більш вразливими до створення політичного середовища поступової інституціональної анексії території, що належить домену їхньої незалежності.

Очевидною є проблема співставлення електоральних втрат і вигід від тиску на центробанки і реформ у публічних фінансах. Вигоди від тиску є більш короткостроковими, а тому в інтересах владної коаліції. Вигоди від реформ є більш довгостроковими, а тому їхня конвертація в електоральні переваги є невизначеною. Водночас, якщо прямі зміни в законодавстві, що послаблюють незалежність, є політично ризиковими, то поступові зміни через призначення політично лояльних топів виглядають цілком реалістичним сценарієм. Так чи інакше фіскальна політика, переобтяжена борговими викликами, перекладатиме паростки популізму у кошик монетарної політики під гаслом «нового прагматизму». На тлі тарифної гонитви, невизначеності та посилення напруженості довкола ланцюгів постачань і сировинних цін інфляційний тиск навряд чи покращить спроможності урядів-боржників запозичувати дешевше.

Якою має бути відповідь центробанків? Гнучкість. Транспарентність. Комунікації. При цьому інфляційний тиск потребує реакції ставками як мінімум тому, щоб у разі стресової ситуації монетарна політика не була обмежена нульовим рівнем. Гнучкість у здатності знижувати ставки і створювати антикризові стимули є найкращою відповіддю на закиди щодо монетарних драйверів боргового навантаження. Натомість підвищення ставок в разі потреби є нічим іншим, як монетарним внеском в обмеження інфляційних премій у довгостроковому періоді. Гнучкість не є підлаштовуванням під політичний курс. Вона є проявом високих професійних компетентностей щодо оптимального калібрування монетарних цілей та інструментів. А тому вона не є викликом довірі тоді, коли здобуття довіри є переконливим слідуванням мандату.

Увійти за допомогою Google

Увійти за допомогою Google