З 2000-го по 2008 р. економіка України динамічно розвивалася. Якщо ми зрозуміємо, завдяки чому це відбувалося, можна намітити більш обґрунтовані плани на майбутнє.

Зазвичай найважливішою причиною швидкого зростання у той час вважають сприятливу зовнішньоекономічну кон'юнктуру. Однак на початку століття світові ціни на ключові товари українського експорту - сталь, зерно, соняшникову олію, були порівняно низькими, і тільки у 2004 р. зведений індекс цін цих товарів перевищив рівень 1995-го. При цьому в 2003 р. ВВП був на 33% вищий, ніж 1999-го, а в окремі роки він збільшувався на 9%. Оскільки ціни на сировину тут не єдина причина, темпи зростання за ці чотири роки пояснюються іншими факторами. Саме час задуматися, якими саме.

Наприкінці минулого століття з'явилася теорія конкурентних переваг М.Портера, що стала результатом глибокого дослідження економік десяти провідних країн світу, більш як ста галузей. Портер дійшов висновку, що національна конкурентоспроможність не успадковується, а створюється. Вона не є результатом природних умов, а визначається насамперед здатністю впроваджувати інновації. При цьому найважливіше значення для досягнення та збереження конкурентних переваг, на думку Портера, має інтенсивність внутрішньої конкуренції.

Це допомогло вченому переглянути традиційні погляди на причини успіху деяких країн. Так, більшість дослідників розглядає ефективне державне регулювання як найважливішу причину динамічного розвитку Японії в 60–80-х роках ХХ ст. На думку Портера, велике значення мала природа внутрішньої конкуренції. В автомобільній промисловості, виробництві побутової електроніки і будівельної техніки, в інших галузях, найбільш конкурентоспроможних на світових ринках, діяли по кілька приблизно рівних між собою компаній. Інтенсивна конкуренція між ними виштовхувала їх на світовий ринок.

У 2000 р. вийшла книжка "Чи може Японія конкурувати?", у якій Портер разом з японськими вченими досліджував причини стагнації економіки цієї країни в 90-х роках ХХ ст. Вони зробили несподіваний для багатьох висновок: "Уславлений японський "бюрократичний капіталізм" не є причиною успіху Японії. Насправді він стоїть біля витоків невдач цієї країни".

Втім, конкуренція обмежувалася не тільки в Японії. Далеко не завжди це було виправдано. Так, у США в 30-х роках ХХ ст. було запроваджене регулювання вантажного автомобільного й авіаційного транспорту. Контролювалися тарифи, а також вхід і вихід фірм. У сфері цивільної авіації 16 компаній одержали статус магістральних перевізників і обслуговували найважливіші маршрути. З 1938-го по 1978 р. Управління цивільної авіації не допустило входження на ринок жодного нового магістрального перевізника.

Однак у 70–80-х роках у США у сфері транспорту спочатку послабили обмеження, а потім було скасоване регулювання цін. Авіакомпаніям дозволили обслуговувати будь-які маршрути. Були ліквідовані деякі регуляторні органи. У результаті посилилася конкуренція, знизилися ціни, збільшилися обсяги перевезень. Дерегулювання було здійснене також у зв'язку та деяких інших галузях. Якщо в 1977 р. на цілком регульовані галузі припадало 17% ВВП США, то 1988-го - 6,6. Дерегулювання активно здійснювалося й у більшості інших розвинених країн, сприяючи підвищенню конкурентоспроможності їхніх економік.

Один з найдієвіших інструментів, використовуваних при здійсненні дерегулювання, - аналіз регулюючого впливу (АРВ). Це формалізований процес експертизи нових нормативних документів, покликаний з'ясувати, чи перевищують вигоди від норми регулювання пов'язані з нею витрати. Однак деякі акти, що формально відповідають вимогам АРВ, можуть водночас серйозно обмежувати конкуренцію.

Організація економічного співробітництва й розвитку (ОЕСР) підготувала Інструментарій для оцінки впливу на конкуренцію. У ньому міститься методика виявлення непотрібних обмежень конкуренції й вироблення альтернативних заходів, що дають можливість досягти поставлених цілей.

Один із головних елементів Інструментарію - контрольний список питань для оцінки впливу на конкуренцію. У ньому 15 простих питань, що допомагають встановити потенціал антиконкурентного впливу регуляторного акта або його проекту без поглиблених знань становища в галузі. Контрольний список використовується для початкової оцінки - як своєрідний конкурентний фільтр. У тому разі, якщо з'ясується, що пропонований захід може завдати шкоди конкуренції, обмежуючи кількість або коло постачальників, їхню здатність здійснювати конкуренцію, знижуючи зацікавленість постачальників вести енергійну конкуренцію, обмежуючи вибір споживача й доступну для нього інформацію, проводиться повна оцінка. Розробники регуляторного акта мають запропонувати найменш антиконкурентну альтернативу, яка дає можливість досягти поставлених завдань.

ОЕСР рекомендує інтегрувати АРВ і оцінку впливу на конкуренцію. Наприклад, у Єврокомісії оцінка впливу на конкуренцію стала обов'язковою частиною АРВ з 2005 р.

22 жовтня 2009 р., у розпал світової економічної кризи, Рада ОЕСР затвердила Рекомендацію з оцінки впливу на конкуренцію. Вона рекомендувала урядам активно використовувати Інструментарій для вдосконалення економічної політики.

Актуально це і для України. Для того, щоб проаналізувати вплив конкуренції на економічне зростання в Україні, необхідно насамперед оцінити її рівень у нашій країні.

Статистичні органи України регулярно проводять опитування керівників підприємств, з'ясовуючи фактори, що стримують виробництво. Серед них - висока конкуренція з боку вітчизняних підприємств. Частка керівників підприємств, які зазначають цей фактор, на наш погляд, відображає інтенсивність внутрішньої конкуренції. Підприємці не дуже люблять конкуренцію, але вона - типове суспільне благо, яке змушує їх підвищувати ефективність, впроваджувати інновації.

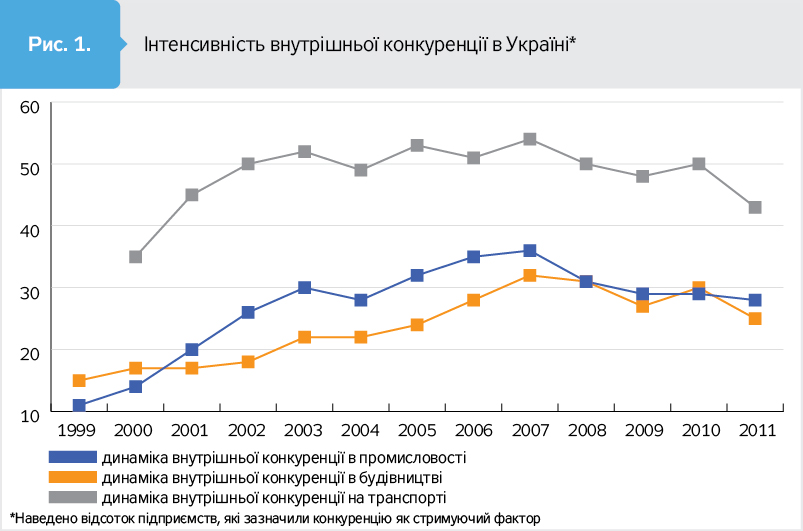

Якщо у 1999 р. високу конкуренцію з боку вітчизняних товарів зазначили 11% керівників промислових підприємств, то 2007-го - 36 (рис. 1). Наприкінці 1990-х років помітну конкуренцію з боку вітчизняних підприємств зазначали 15–17% будівельних організацій, а в 2007-му - понад 30. Особливо швидко зростала конкуренція на транспорті: на значну конкуренцію з боку вітчизняних перевізників у середині десятиліття вказували більш як 50% підприємств галузі.

Посилення внутрішньої конкуренції було насамперед результатом реформ, проведених у другій половині 90-х років. Було приватизовано більшість підприємств, і в 2000 р. приватний сектор забезпечував 60% ВВП. У результаті демонополізації економіки було ліквідовано більшу частину виробничих об'єднань, трестів і подібних структур, і на ринках з'явилося понад 6400 самостійних суб'єктів господарювання. У 1998 р. було запроваджено спрощену систему оподаткування, обліку й звітності для малого бізнесу, і чимало підприємців вийшли з "тіні". Після ухвалення 2000-го Закону "Про ліцензування певних видів господарської діяльності" кількість підприємців, яким були потрібні ліцензії, скоротилася в кілька разів.

Саме посилення конкуренції стало, на наш погляд, найважливішою рушійною силою підйому, що розпочався у 2000 р. Це підтверджують дані про динаміку інтенсивності внутрішньої конкуренції й ВВП, наведені на рис. 2. На зазначеному рисунку відображено дані про конкуренцію в промисловості, але, як видно на рис. 1, її динаміка в найважливіших галузях близька.

Інтенсивність конкуренції досягнула максимуму у 2007 р., а потім знизилася. Це було пов'язано з погіршенням умов підприємницької діяльності у зв'язку з посиленням корупції, значним поширенням рейдерства тощо. Ситуація особливо погіршилася після того, як президентом став Янукович. За сприяння владних структур було фактично усунуто конкуренцію на ряді важливих ринків.

Найважливішою причиною падіння виробництва у 2008–2009 рр. була світова економічна криза, але динаміка конкуренції добре пояснює мляве зростання після кризи: у 2013 р. ВВП України був на 6,5% нижчий, ніж 2008-го. Слід враховувати, що Портер вважав послаблення внутрішньої конкуренції однією з найважливіших причин втрати конкурентоспроможності та порівнював його з процесом гниття.

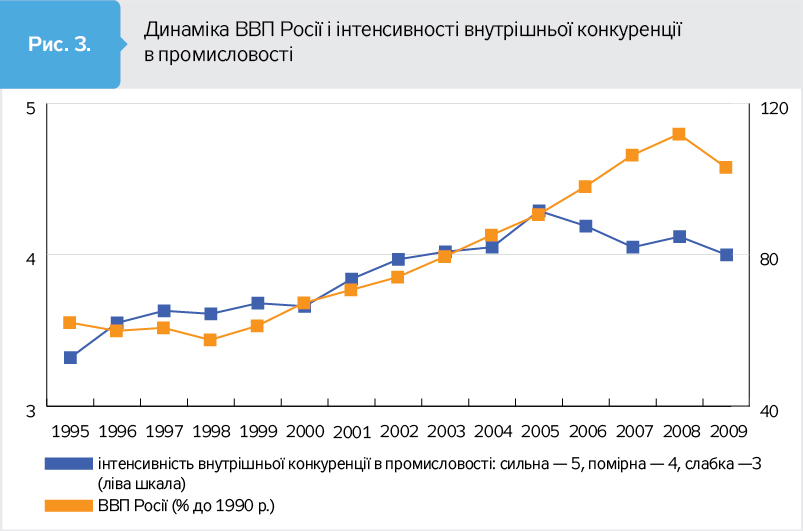

Цікаво, що багато в чому подібною була ситуація й у Росії. Загальновідома залежність економіки цієї країни від цін на енергоресурси. Але світові ціни на них почали зростати в 2004 р., а підйом у РФ почався 1999-го. Моніторинг конкурентного середовища в промисловості здійснює Інститут Гайдара. Дані про динаміку інтенсивності внутрішньої конкуренції й ВВП наведено на рис. 3. На ньому видно, що конкуренція почала посилюватися в Росії вже в середині 1990-х, оскільки там раніше, ніж у нас, провели ринкові реформи. Відповідно, меншим було падіння виробництва (у нижчій точці кризи ВВП Росії становив 57,5% від рівня 1990 р., тоді як ВВП України - 40,8%), раніше почався підйом. Максимального рівня конкуренції було досягнуто у 2005 р., після чого пішло зниження. Коли прийшли нафтодолари, конкуренцію почали активно утискати. Значною мірою через це після кризи 2008–2009 рр. темпи економічного зростання в Росії суттєво знизилися порівняно з докризовим періодом, хоча світові ціни на енергоресурси залишалися високими аж до 2014 р.

Підкреслюючи ключове значення внутрішньої конкуренції для підвищення національної конкурентоспроможності, Портер не наводить теоретичного обґрунтування цієї тези. Такий висновок він робить на основі узагальнення величезного емпіричного матеріалу. Ключова теза цієї теорії: найважливіше значення для економічного розвитку мають інститути - формальні (закони) і неформальні норми, що діють у суспільстві. Якщо в країні забезпечено сприятливі умови для здійснення підприємницької діяльності - надійно захищено права власності, існує ефективна система правосуддя, тобто, за термінологією, запропонованою Д.Аджемоглу й Д.Робінсоном, діють інклюзивні економічні інститути, конкуренція на більшості ринків буде високою. Якщо ж у країні екстрактивні економічні інститути: доступ на найважливіші ринки можливий лише для осіб, пов'язаних із владою, права власності погано захищені, процвітає корупція, то конкуренція на більшості ринків буде слабкою. Таким чином, інтенсивність внутрішньої конкуренції - індикатор, що відображає стан інституціонального середовища. Це особливо добре видно, якщо аналізувати ситуацію на рівні галузей.

Звичка найбільших компаній з будь-якого сектора економіки одержувати вигоди шляхом придушення конкурентів і лобіювання пільг від держави консервує технологічну відсталість, сприяє швидкому зростанню втрат. Це зумовлює секторальну нестійкість, з одного боку, і залежність держави від компаній-монополістів - з іншого. Кардинально змінити ситуацію може лише розвиток конкуренції в результаті формування потужного прошарку дієздатних незалежних компаній.

Погодимося, зараз в Україні конкуренцію притискають не так сильно, як раніше. Але реформи є менш радикальними навіть порівняно з проведеними наприкінці 90-х. Звідси й результати.

Нинішній уряд здійснює дерегулювання економіки. Однак цього мало. Як справедливо зазначав М.Портер, скасування регламентації й приватизація не принесуть успіху без активного суперництва на внутрішньому ринку. Свого часу в Австралії під час експертизи законодавства було виявлено 1700 актів, які містять норми, що обмежують конкуренцію. Упевнений, що в нашій країні їх не менше. Виявити їх можна з допомогою інструментарію ОЕСР для оцінки впливу на конкуренцію. Однак такої роботи поки що не проводять.

Певний прогрес у дерегулюванні пов'язаний із тим, що така робота проводиться системно. Її координує Офіс ефективного регулювання при Мінекономрозвитку й торгівлі. ОЕСР рекомендує поєднати аналіз регулюючого впливу й оцінку впливу на конкуренцію. У зв'язку з цим доцільно, збільшивши штат Офісу ефективного регулювання, доручити йому аналіз нормативних документів з допомогою інструментарію ОЕСР і підготовку змін до них.

Для такої роботи необхідна політична воля, оскільки за кожним актом, що містить обмеження конкуренції, стоять інтереси впливових кіл. Але її поки що немає. Так, Антимонопольний комітет розробив проект Програми розвитку конкуренції. Але в процесі узгодження з іншими відомствами до цього документа довелося внести такі зміни, що його прийняття втратило сенс.

Водночас значення конкуренції не варто переоцінювати. Вона є необхідною, але недостатньою умовою динамічного економічного зростання. Потрібні дієва промислова політика, комплекс заходів, спрямованих на підтримку вітчизняних виробників. Але використовувати треба лише ті заходи, які сприяють розвитку конкуренції, а не знищують її. Гроші мають спрямовуватися насамперед на розвиток бізнес-інфраструктури: підтримку кластерів, бізнес-інкубаторів, створення системи субконтрактації (докладніше в моїй статті "Україна: вибір стратегії", DT.UA №4 від 5 лютого 2016 р.).

Згідно з Конституцією України держава забезпечує захист конкуренції в підприємницькій діяльності. На жаль, за винятком порівняно короткого періоду, вона виступає як помічник монополізму. Результатом такої політики стала олігархічна модель капіталізму, що блокує інноваційний розвиток, зумовлює низький життєвий рівень основної маси населення. Для зміни цієї ситуації необхідна системна робота, спрямована на усунення з українського законодавства антиконкурентних норм.

Увійти за допомогою Google

Увійти за допомогою Google