Але наявні бюджетно-боргові проблеми помітно звужуватимуть поле для маневру, оскільки дефіцит бюджету не може суттєво збільшуватися без загроз фінансової дестабілізації, а значну частину майбутніх видатків бюджету вже закріплено за кредиторами. Крім того, з 2021 р. можуть початися виплати за ВВП-варантами (або інструментами компенсації вартості, що випущені під час реструктуризації зовнішнього держборгу в 2015 р.), які зводитимуть нанівець будь-які зусилля держави, спрямовані на підвищення темпів економічного зростання.

Поряд із зазначеними факторами тривалої дії, поточного року з'явилася ще одна небезпечна тенденція - зниження реальних доходів держбюджету. Причому така тенденція віддзеркалювала не планомірне зниження податкового навантаження на суб'єктів національної економіки (за аналогом "трампономіки" в США), а подальше підпорядкування митно-податкових органів інтересам великого бізнесу та відчайдушну боротьбу малого і середнього бізнесу за виживання в умовах критично низького платоспроможного попиту.

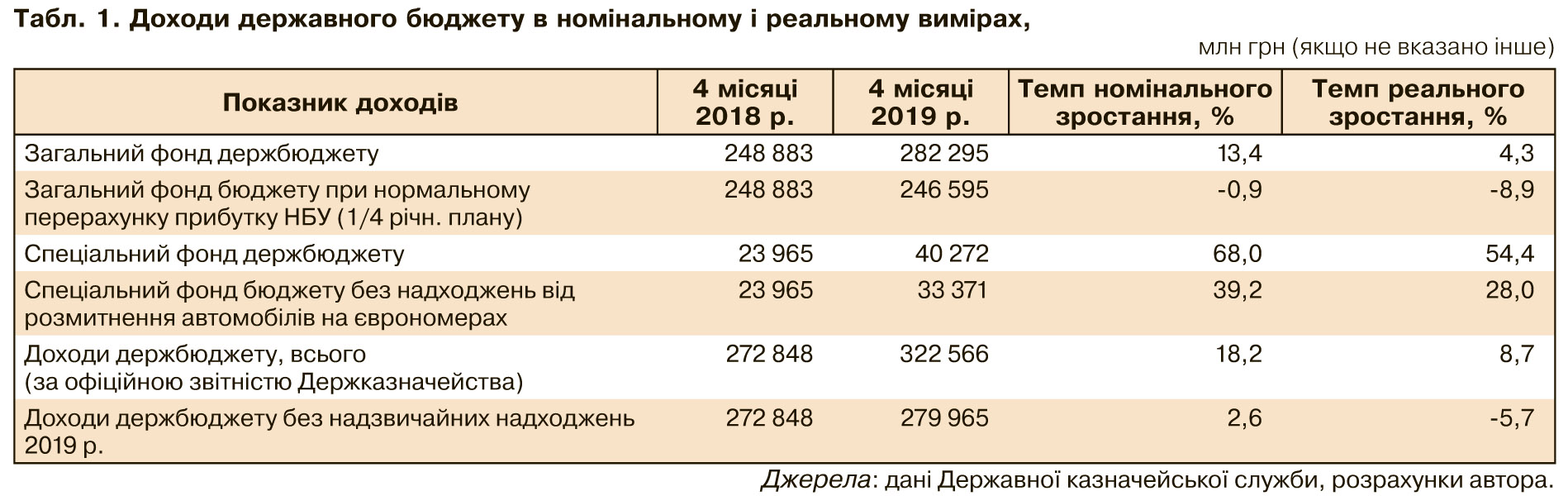

Згідно з оперативною звітністю Держказначейства, за січень-квітень 2019 р. доходи загального і спеціального фондів держбюджету становили 322,6 млрд грн, збільшившись на 18,2% відносно аналогічного періоду 2018-го (див. табл. 1). Але при співставленні даних за різні періоди слід враховувати дві важливі обставини: 1) до бюджету надійшло 6,9 млрд грн ПДВ, акцизу та імпортного мита від розмитнення автомобілів на єврономерах; 2) у квітні 2019 р. НБУ перерахував до бюджету заплановану законом про бюджет річну суму власного прибутку, хоча у квітні попередніх років відсоток такого перерахування становив від 20 до 30.

Якщо скоригувати суму доходів держбюджету за чотири місяці на обсяги тимчасових надходжень від розмитнення автомобілів і аномального вилучення прибутків НБУ (тобто відняти ¾ суми трансферу від НБУ), то величина доходів бюджету зменшиться з 322,6 млрд грн до 280 млрд. У такому разі темп номінального приросту доходів бюджету становитиме 2,6% відносно аналогічного минулорічного періоду, а темп реального приросту буде від'ємним (-5,7%). Така динаміка реальних доходів бюджету помітно контрастує із динамікою реального ВВП України, який збільшився у І кварталі 2019 року на 2,2%.

Унаслідок неочікуваних проблем із виконанням дохідної частини перший квартал 2019-го було завершено з аномально високим дефіцитом держбюджету, який сягнув 26,2 млрд грн, або 3,3% ВВП.

Найбільш проблемними статтями надходжень до держбюджету в першому кварталі стали:

- акцизний податок з вироблених в Україні товарів (недонадходження - 5,8 млрд грн, або 34,9% від планового показника);

- ПДВ з вироблених в Україні товарів з урахуванням бюджетного відшкодування (7,4 млрд грн, або 31,8%);

- ПДВ з імпортованих в Україну товарів (8,9 млрд грн, або 11,7%);

- рентна плата за користування надрами для видобування природного газу (0,7 млрд грн, або 8,3%).

Основними причинами недостатніх надходжень із зазначених джерел стали: зменшення фізичних обсягів імпорту нафти і газу, погіршення оподаткування імпорту внаслідок розростання корупційних схем на митниці, природне збільшення відшкодування ПДВ після штучних затримок наприкінці 2018 р. і "хворобливе" збільшення внаслідок зловживань із бюджетним відшкодуванням, звільнення Верховною Радою від сплати ПДВ імпорту обладнання для сонячних електростанцій, скорочення офіційного виробництва тютюнових виробів (як бази для нарахування акцизу і ПДВ), зміцнення номінального обмінного курсу гривні, що негативно впливало на податкові надходження з імпорту.

Таким чином, ситуація із залученням доходів до держбюджету виглядала вкрай песимістично, що пояснювалося як пригніченим станом національної економіки (особливо галузей - бюджетних донорів), так і низькою ефективністю діяльності митної та фіскальної служб. Індекс промислової продукції в першому кварталі 2019 р. зменшився на 0,9% відносно аналогічного періоду 2018-го. Нагадаємо, що точкою зламу позитивної траєкторії промислового виробництва в Україні став вересень 2018-го, а відтоді промислове виробництво знижувалося упродовж шести місяців.

Додана вартість переробної промисловості за 2018 р. збільшилася лише на 0,6%. Водночас активно зростали фінансова і страхова діяльність (+12,4%), сільське господарство (+7,8%), будівництво (+7,2%), інформація та телекомунікації (+6,1%), операції з нерухомим майном (+4,6%). Динамічне зростання перелічених видів економічної діяльності при консервації рівня промислового виробництва детермінувало несприятливі зміни у галузевій структурі ВВП України. Такі зміни, очевидно, стримуватимуть потенціал зростання продуктивності праці у тривалій перспективі і вже зараз негативно позначаються на дохідній частині бюджету. Адже більшість галузей - нинішніх драйверів економічного зростання або офіційно користуються податковими пільгами, або вміло мінімізують свої податкові зобов'язання, або знаходяться на спрощеній системі оподаткування.

Скорочення реальних доходів держбюджету на тлі істотного зростання тягаря боргових виплат у 2019–2020 рр. породжуватиме додаткові загрози для стабільності держфінансів. Крім того, це може стати причиною остаточної руйнації соціально-культурної сфери держсектору та порушуватиме нормальний діалог між владою і суспільством.

З початку 2014 р. ключові галузі розвитку людського капіталу - освіта, наука, охорона здоров'я, соціальний захист населення - традиційно залишаються аутсайдерами у процесі розподілу бюджетних ресурсів. А пріоритетними для правлячої еліти є потреби силових відомств і власні апетити (які фінансуються за розділом "держуправління"). Такий стан справ є однією з причин розгортання соціально-демографічної кризи у країні, масштабної еміграції людей з України, стагнації та примітивізації економічної діяльності.

Проблема погіршується тим, що дедалізростаючу частку бюджетних ресурсів поглинають видатки на обслуговування держборгу. Збільшення бюджетних витрат на боргові виплати, з одного боку, є закономірним при підвищенні рівня боргового навантаження (яке нині становить близько 60% ВВП і 230% доходів бюджету). Але, з іншого боку, надмірна щедрість української держави при встановленні ставок дохідності за внутрішніми і зовнішніми позиками дедалі більше заганяє бюджет у борговий зашморг.

Видатки на обслуговування держборгу в першому кварталі 2019-го становили 32,1 млрд грн, або 4% ВВП, збільшившись на 0,7 п.п. ВВП відносно аналогічного минулорічного періоду. Загальний обсяг виплат з погашення та обслуговування боргу у січні-березні 2019 р. сягнув 15,9% ВВП проти 9,5% ВВП у першій чверті 2018-го. У табл. 2 наведено основні показники навантаження боргових виплат у період 2013 р. - першого кварталу 2019-го.

Зростання видатків бюджету на обслуговування боргу звужує потенціал держави щодо фінансування соціально-економічних потреб і в багатьох випадках призводить до зниження якості соціального капіталу та падіння рівня життя населення.

Високий держборг - це не тільки проблема його обслуговування, а й проблема постійного залучення нових позик для рефінансування виплат на його погашення. Ризики рефінансування держборгу вкрай актуалізуютьсяв 2019–2020 рр. Сумарні платежі в іноземній валюті уряду та НБУ в рахунок погашення і обслуговування держборгу (включаючи валютні ОВДП і кредити МВФ) у 2019 р. оцінюються на рівні 10,7 млрд дол. Піковими місяцями для боргових виплат держави є травень (1,9 млрд дол.) і вересень 2019-го (1,9 млрд дол.), на які припадають планові погашення облігацій зовнішньої позики.

Суттєвими факторами ризику для рефінансування держборгу є непевність залучення зовнішнього комерційного фінансування за розумними ставками і можливість зриву програми співробітництва з МВФ при порушенні Україною прийнятих перед Фондом зобов'язань.

За оцінками агенції Fitch, потреби у зовнішньому фінансуванні України на покриття дефіциту поточного рахунку і погашення зовнішнього державного та корпоративного боргу оцінюються на рівні близько 70% міжнародних резервів у 2019 р. і 90% резервів у 2020-му. Такі показники серед країн з ринками, що формуються, є одними з найвищих.

В умовах України високі ризики рефінансування притаманні не тільки зовнішньому, а й внутрішньому боргу держави. За перший квартал 2019-го до бюджету надійшло

57,5 млрд грн від розміщення гривневих ОВДП, із яких 82,5% мали термін обігу до року. Це викликає необхідність постійного залучення нових позик з метою рефінансування попередніх і наражає держфінанси України на додаткові ризики.

У першому кварталі від розміщення валютних ОВДП до бюджету було залучено 1045,3 млн дол. і

38,8 млн євро. Таким чином, близько третини надходжень від ОВДП забезпечували валютні позики. З одного боку, такі позики підвищували валютні ризики державного боргу України. Але з іншого - вони виступали корисною альтернативою зовнішнім позикам і позитивно впливали на стабільність платіжного балансу України.

Внутрішні позики в національній валюті з 2017 р. характеризуються аномально високими ставками дохідності, що не лише є фактором погіршення боргової стійкості, а й запускає в дію ефект витіснення приватних кредитів/інвестицій. Так, середня номінальна дохідність гривневих ОВДП у першому кварталі становила 19,0%, а реальна дохідність - 11,6–11,8% річних. Такий високий рівень відсоткових ставок за держоблігаціями є безпрецедентним з точки зору як міжнародних порівнянь нашої країни, так і ретроспективних витрат на обслуговування держборгу України.

Причинами такого стану є надмірно жорстка монетарна політика, привілейований стан фінансового капіталу в державі та специфічна організація первинного ринку ОВДП. Банки - первинні дилери - фактично формують олігополістичну структуру ринку, а роздрібних інвесторів, які могли б скласти реальну конкуренцію "акулам" фінансового бізнесу і сприяти зниженню ставок за державними облігаціями, просто не допускають до первинного ринку.

Готовність держави задовольняти апетити суб'єктів фінансового ринку захмарно високими відсотками за ОВДП і депозитними сертифікатами НБУ фактично відсікає від ринку банківських кредитів багато суб'єктів малого і середнього бізнесу, які працюють в умовах жорсткої конкуренції та хронічно низького платоспроможного попиту. За даними опитувань Національного банку щодо ділових очікувань підприємств у першому кварталі 2019 р., 67% респондентів заявили, що найсуттєвішою перешкодою для залучення ними нових банківських кредитів є високі відсоткові ставки.

Показово, що рівень банківських кредитів відносно ВВП в Україні на кінець 2018 р. становив 31,5%, зменшившись на 3,1 п.п. порівняно з кінцем 2017-го. У Чехії, Польщі, Словаччині та Хорватії рівень банківських кредитів відносно ВВП є вдвічі, а в Естонії - в 2,5 разу вищим відносно українського рівня.

Наявні деформації ринку ОВДП посилювалися помітним припливом іноземних портфельних інвестицій на гривневий сегмент ринку у першому півріччі 2018-го і першому півріччі 2019 р. Так, з 1 січня 2019 р. до 10 травня 2019 р. нерезиденти вклали в ОВДП близько 1,2 млрд дол.

Надходження іноземного капіталу на ринок гривневих ОВДП стало відображенням як аномально високої дохідності держоблігацій в Україні (яка є однією з найвищих у світі), так і нелогічних валютно-курсових коливань. Зокрема, станом на 11 січня 2019 р. офіційний обмінний курс гривні до долара становив 28,27, а станом на 14 травня - 26,11, що означало номінальну ревальвацію на 7,6%. Висхідний тренд обмінного курсу за мінімальної участі Національного банку на валютному ринку виглядає ірраціонально з огляду на те, що міжнародні резерви НБУ зараз дорівнюють 45,5% короткострокового зовнішнього сукупного боргу та 71,2% композитного критерію МВФ. Тобто міжнародні резерви України є критично низькими при тому, що дефіцит поточного рахунку платіжного балансу вже перевищив безпечні межі, а Україна входить у період пікових виплат за зовнішнім боргом. У таких умовах ігнорування можливостей для поповнення офіційних валютних резервів і допущення номінальної ревальвації гривні демонструє низький рівень професіоналізму НБУ та/або повне підпорядкування його дій інтересам фінансовому капіталу.

Збільшення присутності короткострокових портфельних інвесторів на ринку ОВДП у майбутньому негативно впливатиме на стійкість боргової позиції держави, збільшуватиме відплив коштів за статтею "доходи" поточного рахунку платіжного балансу та посилюватиме ризики волатильності обмінного курсу.

Зростання витрат на обслуговування внутрішнього держборгу супроводжувалося і підвищенням вартості зовнішніх комерційних запозичень, яка досягла астрономічних величин у жовтні 2018-го і березні 2019 р. Екстравагантні механізми організації таких позик і драйвери "злету" відсоткових ставок за ними мали б викликати професійний інтерес у антикорупційних органів.

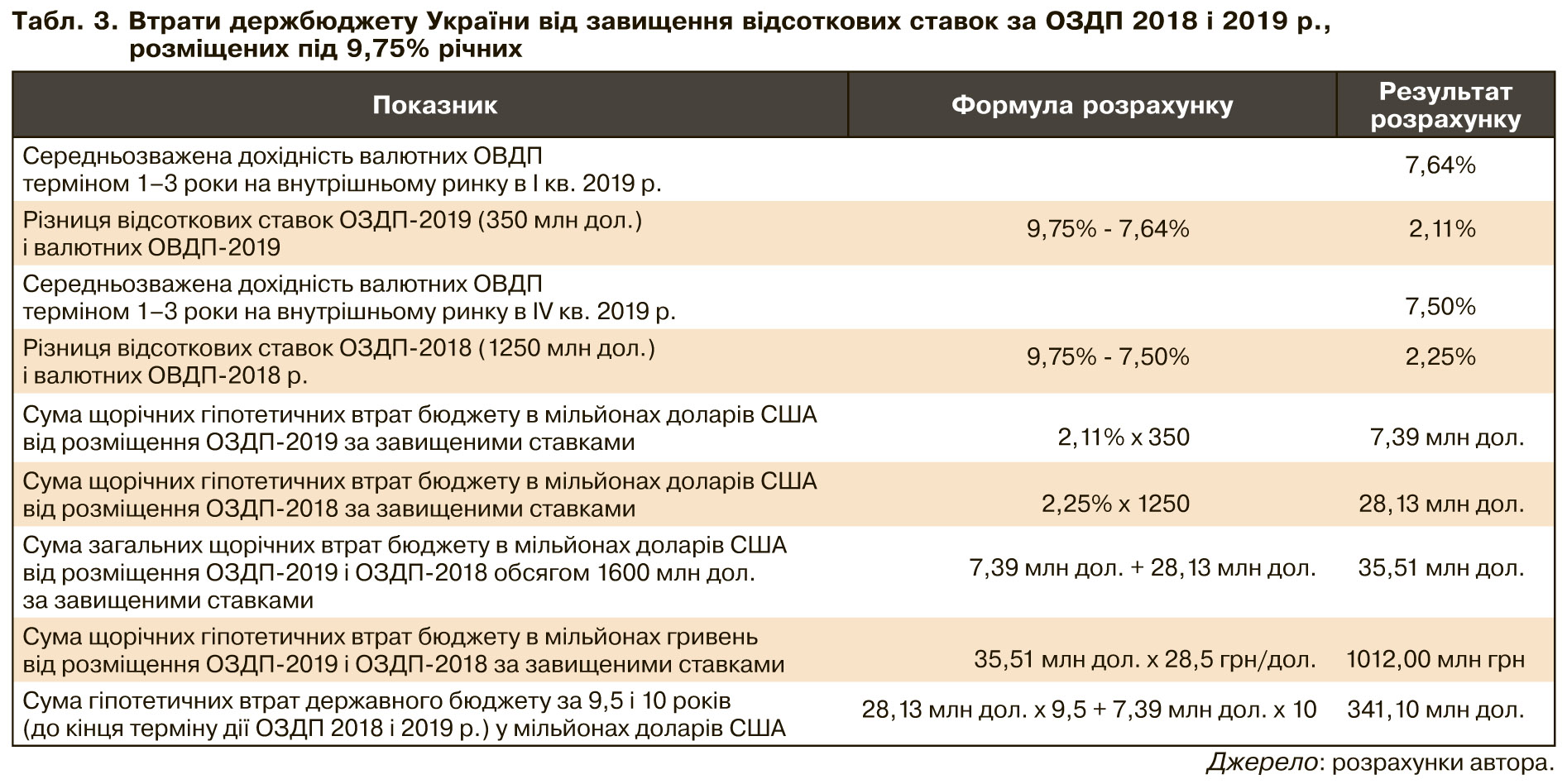

Зокрема, в березні поточного року уряд залучив зовнішню облігаційну позику обсягом 350 млн дол., яку було оформлено як дорозміщення минулорічної позики під 9,75% річних. Цікаво, що на внутрішньому ринку України в першому кварталі 2019 р. середньозважена дохідність валютних ОВДП терміном понад рік становила 7,64% річних, а обсяги їх розміщення за січень-березень втричі перевищили суму зовнішньої позики.

Слід зважати й на те, що 12 березня ц.р., за даними порталу cbonds, середньозважена дохідність до погашення суверенних єврооблігацій України на вторинному ринку становила 8,91% річних, що по суті було орієнтиром для нових випусків.

Про те, що суверенна позика України за ставкою 9,75% була не зовсім ринковою, свідчать і результати порівняльного аналізу ставок за єврооблігаціями інших суверенних позичальників у лютому ц.р. (дані cbonds):

- Єгипет - 6,2, 7,6 і 8,7% у доларах США;

- Узбекистан - 4,75 і 5,38% у доларах США;

- Туреччина - 5,8% у доларах США;

- Латвія - 1,88% у євро.

Крім того, Мінфін України та його банки-агенти не скористалися можливістю розмістити дешевші запозичення в євро, ставки за якими могли б бути на 2–2,5% нижчими порівняно з доларовими позиками. На міжнародному ринку внаслідок здійснення експансивної монетарної політики Європейським центральним банком і більш жорсткої монетарної політики ФРС США ставки за фінансовими інструментами у євро з 2013 р. є помітно нижчими від ставок за доларовими інструментами. За даними Світового банку, в 2013–2017 рр. спред між 10-річними облігаціями уряду Німеччини і облігаціями Казначейства США становив близько 200 б.п., а наприкінці 2018 р. він підвищився до 248 б.п.

Очевидно, що нераціональна політика державних запозичень породжувала значні втрати для держбюджету України. Використовуючи різницю відсоткових ставок (9,75% - 7,64%) і суму позики (350 млн дол.), було обчислено суму потенційних втрат держбюджету від завищення відсоткових ставок за зовнішніми позиками. Алгоритм і результати виконання зазначених розрахунків наведено у табл. 3.

Отримані результати вказують на те, що березнева позика 2019 р. стала причиною невиправданих втрат держбюджету на суму 7,4 млн дол. на рік. Єврооблігаційна позика жовтня 2018-го також призвела до невиправданих втрат бюджету на суму 28,1 млн дол. на рік. До кінця терміну дії кожної з облігаційних позик під 9,75% річних масштаби таких втрат зростають до 341,1 млн дол. Щорічно держбюджет змушений буде витрачати понад 1 млрд грн на оплату завищених відсоткових ставок за двома зовнішніми позиками 2018–2019 рр. (на додаток до оплати ставок на рівні 7,5–7,64% річних).

Аномально висока дохідність суверенних облігацій України на міжнародному ринку може свідчити як про непрофесійні дії Мінфіну та його банків-агентів, так і про фактичне обслуговування ними приватних інвесторів за рахунок утиску інтересів держави. На користь такої гіпотези свідчить і той факт, що банк JP Morgan, який виступав єдиним організатором довипуску єврооблігацій України у березні, самостійно викупив їх, що є відходом від стандартної практики їх розміщення.

Не виключено, що щедре обдаровування інвесторів в облігації внутрішньої і зовнішньої позики України коштом платників податків стане джерелом постійної соціальної напруги в суспільстві та фінансово підриватиме основи української держави, яка, будучи найбіднішою в Європі, змушена тривалий час протистояти збройній агресії північно-східного сусіда.

Окреслена політика управління бюджетними ресурсами та залучення позик урядом звужує фіскальний простір для здійснення економічних перетворень у країні та посилює вразливість економіки до валютних і боргових криз. А в політико-економічній площині професійна недбалість держапарату та його підпорядкування приватним інтересам політиків та олігархів можуть мати фатальні наслідки для майбутнього української державності.

Увійти за допомогою Google

Увійти за допомогою Google