З переходом до інфляційного таргетування цінові очікування стали одним із критеріїв монетарних рішень, завоювання довіри до інфляційних цілей з абстрактного визначення перетворилося на складову монетарної стратегії, а прозорість стала ключовим функціональним елементом, що ув’язує комунікації центробанку з очікуваннями економічних агентів. Для того щоб монетарні рішення завоювали довіру, учасники ринку мають правильно сприймати сигнали НБУ. Саме це зробить монетарну політику передбачуваною.

Здатність передбачити рівень ставки, про яку центробанк приймає кожне наступне рішення, в монетарній теорії розглядається як основний критерій оцінки того, наскільки ймовірність сюрпризів є низькою. Оцінка передбачуваності рішень НБУ про ставку, представлена в цій статті, вказує на те, що монетарна влада в Україні рухається в правильному напрямку. Проте низка проблем залишаються.

Критерії передбачуваності

Повсякчасне досягнення інфляційної цілі є бажаним, але далеко не завжди можливим. І досягнення інфляційних цілей, і ступінь заякорення інфляційних очікувань у монетарній теорії не розглядаються як надійні критерії передбачуваності політики центробанків з низки причин. По-перше, монетарна політика не має прямого впливу на шоки пропозиції (приклад — зупинка ланцюжків поставок через карантин). По-друге, інколи відхилення від інфляційних цілей може бути оптимальним рішенням, якщо це супроводжується розумінням тимчасовості цінового шоку, а ринки вірять, що в середньостроковому періоді центробанк повернеться до досягнення інфляційної цілі. По-третє, інфляційні очікування є раціональними лише теоретично. На практиці люди часто оцінюють інфляцію на підставі минулих даних або спираючись на власний споживчий кошик, який може сильно відрізнятися від «репрезентативного» кошика, на основі якого оцінює інфляцію Держстат.

Отже, оцінити передбачуваність монетарних рішень лише на основі досяжності інфляційної цілі складно. Набагато точніше передбачуваність можна оцінити, відштовхуючись від розуміння того, які рішення прийматиме центробанк.

Для того щоб економічні агенти могли коректно передбачати рішення про ставку, вони повинні мати уявлення про функцію реакції центробанку, про преференції в реакціях, про його базову макромодель тощо. Отут вступають у дію прозорість монетарної політики та монетарні комунікації. Розвиток поглядів на транспарентність політики і зростаюче значення заякорення очікувань позначилися на формуванні позицій, згідно з якими передбачуваність монетарної політики найбільш ефективно можна оцінювати на основі того, наскільки економічні агенти здатні передбачати кожне наступне рішення про ставку. Такий підхід водночас уможливив оцінку ефективності політики транспарентності і політики комунікацій, оскільки саме комунікації забезпечують вплив на інформаційну асиметрію між центробанком та учасниками ринку.

Тому пряме опитування учасників ринку щодо майбутнього рішення про ставку розглядається як найпростіший спосіб оцінити передбачуваність політики. Такий підхід допомагає зрозуміти, наскільки правильно учасники опитувань сприймають сигнали центробанку, а також чи володіють вони достатнім набором знань, щоб зрозуміти алгоритм дій монетарної влади за даного рівня її прозорості.

НБУ: передбачуваний і транспарентний?

З поглибленням досвіду інфляційного таргетування перед НБУ також постало питання про те, наскільки передбачуваними для економічних агентів є рішення про ставку і наскільки ефективно вони асимілюють інформацію, що надходить до них за комунікаційними каналами. З 2017 року опитування учасників ринку щодо їхніх очікувань про ставку стали регулярними. Дещо пізніше аналіз варіації даних про ринкові очікування рішення про ставку став стандартною процедурою оцінки послідовності монетарної політики на предмет відповідності ринковим очікуванням. Тим не менш питання про те, наскільки рішення про ставку є передбачуваними, залишається відкритим.

Аби відповісти на нього, ми скористалися даними опитувань про очікувану облікову ставку, які регулярно проводить аналітик компанії ICU Михайло Демків. Опитування розпочато восени 2017 року з економічних журналістів. Поступово до них приєдналися експерти та учасники ринку. До 2020 року кількість учасників опитування зросла з 20 до понад 100, частка журналістів в останніх опитуваннях становить 10–15%.

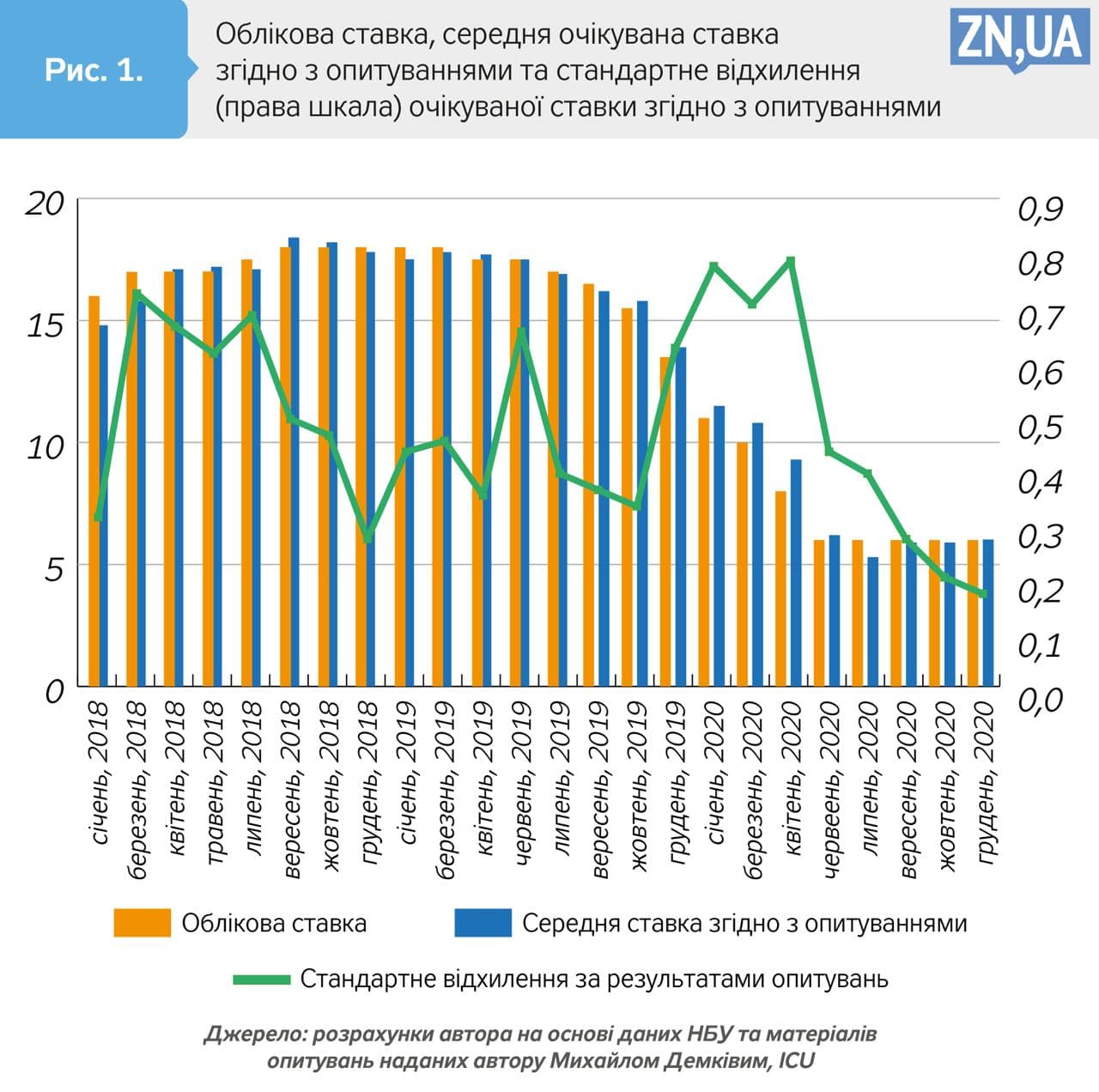

Так, на рис. 1 показано, що спостерігається висока кореляція між ставкою, яку ухвалювало Правління НБУ, та середньою ставкою згідно з опитуваннями. Іншими словами, навряд чи очікування про ставку формуються з високим вмістом систематичної помилки. Учасники ринку загалом розуміють логіку дій НБУ. Однак дані про варіацію очікуваної ставки показують дещо іншу картину. Невизначеність щодо майбутнього рішення про ставку зростала тоді, коли НБУ перейшов до жорсткої політики, і тоді, коли НБУ розпочав цикл її пом’якшення. Це означає, що економічні агенти не були готові до посилення монетарної політики на початку 2018 року, але так само не очікували, наскільки швидко НБУ зможе пом’якшувати політику з квітня 2020-го, якщо брати до уваги, що змінилися очікування стосовно його преференцій. Однак уже на кінець 2020 року ситуація стабілізувалася. Стандартне відхилення впало до найнижчого значення.

Водночас виникає запитання: якщо учасники ринку достатньо коректно передбачають рішення про ставку, але можуть припускатися помилки в оцінці ймовірного майбутнього курсу монетарної політики, то яким є ступінь інформаційної асиметрії між ними і НБУ за даного рівня прозорості та якості комунікацій?

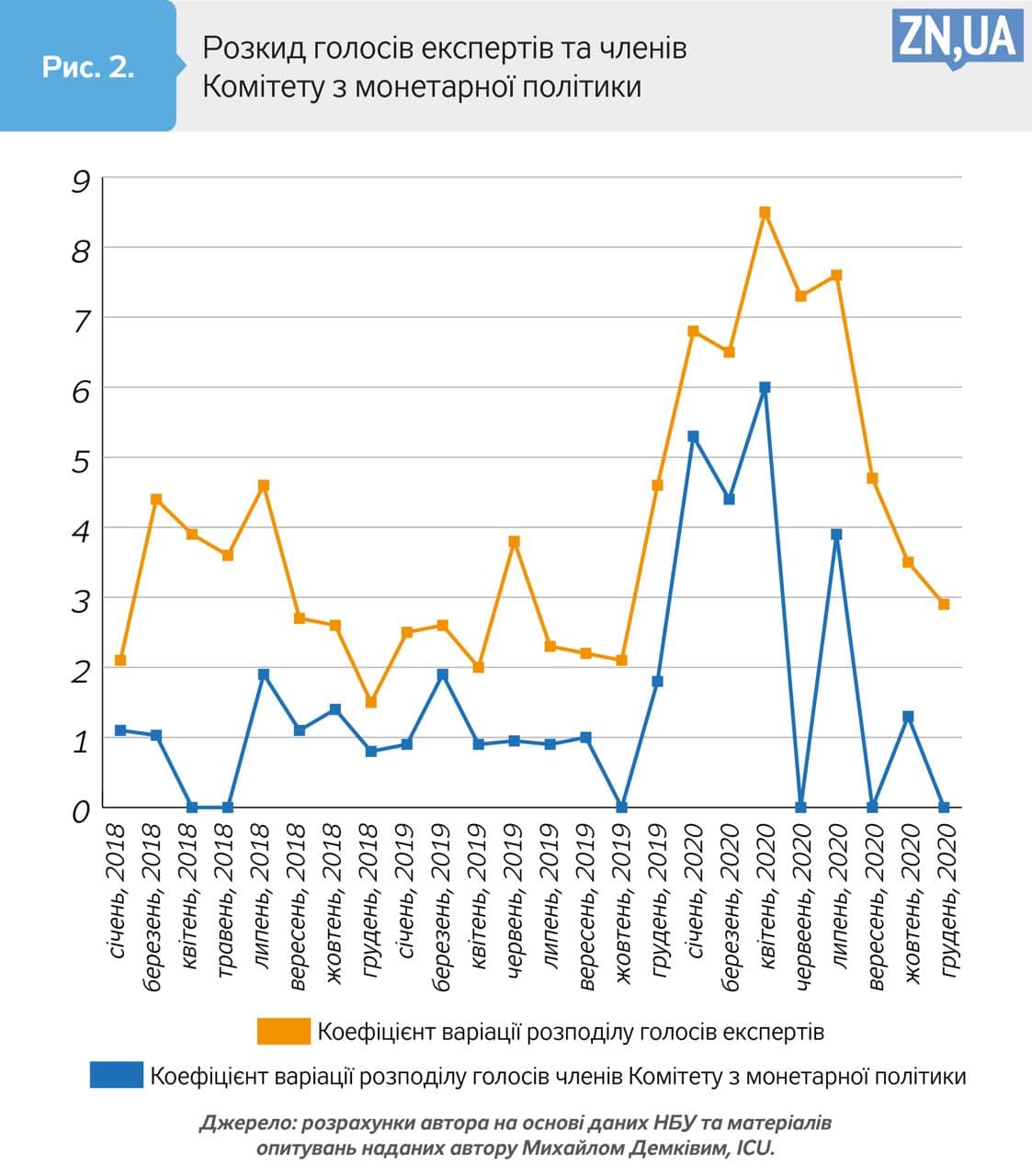

Для кращого розуміння «механіки» здатності передбачати рішення про ставку я розрахував коефіцієнти варіації розкиду голосів експертів з приводу кожного наступного рішення про ставку та голосів членів Комітету з монетарної політики, які ставали відомі експертам після того, як рішення було ухвалено (див. рис. 2).

Очевидно, що загалом спостерігається щільна кореляція. Тобто НБУ та експерти достатньо симетрично сприймають невизначеність макроекономічного оточення. Отже, останні відносно добре розуміють дилеми прийняття рішень щодо процентної ставки. Тому простір «монетарного сюрпризу» має бути вузьким.

Для НБУ це має принципове значення, оскільки вказує на те, що за даного рівня прозорості та якості комунікацій не існує можливостей для створення «монетарного сюрпризу». Його створення передбачатиме зміни у відповідних політиках. Це не залишиться непоміченим для учасників ринку, із відповідними наслідками для довіри до монетарної стратегії. Для учасників ринку це означає, що можливості отримати конкурентні переваги завдяки інформаційній асиметрії між ними і центробанком украй обмежені. Отже, робота трансмісійного механізму покращуватиметься.

Отримані результати вказують на появу феномену заякорення очікувань про ставку, ступінь якого є вищим, ніж фіксація очікувань по інфляції. Це може призвести до небажаної самовпевненості в оцінці інфляційних ризиків. Так, якщо встановлення ставок фінансовими інституціями перебуває під сильним впливом очікувань щодо передбачуваних рішень про ставку НБУ, то здатність Нацбанку побачити оцінку інфляційних ризиків у поведінці ринкових ставок знижується, коли між ключовою ставкою та інфляційним трендом посилюється розбіжність.

Якщо монетарна трансмісія стає залежною від передбачуваності рішень про ставку, то більш правильний прогноз інфляції від учасників ринку і відповідне включення до ставок інфляційної премії можуть створити конкурентну перевагу впродовж певного періоду часу. А це, у свою чергу, підриватиме довіру до центробанківського прогнозу інфляції. Що, втім, не означає одночасної втрати передбачуваності встановлення ставки.

Однак у разі затяжного розходження між передбачуваністю рішень про ставку та досяжністю інфляційних цілей монетарна трансмісія погіршуватиметься у зв’язку з появою конкуренції в царині правильного ринкового макропрогнозу. Щоб не допустити цього, НБУ варто звернути увагу, що при високій передбачуваності рішень оцінка інфляційних ризиків через поведінку ринкових ставок не має розглядатися як аргумент на користь визначення моменту зміни циклу політики.

Незважаючи на відносно нетривалий період інфляційного таргетування, НБУ продемонстрував, що його рішення про ключову ставку є передбачуваними. Така передбачуваність випливає зі щільної кореляції між фактичною та очікуваною експертами ключовими ставками. Водночас підвищення варіативності голосів експертів щодо очікуваної ставки в окремі періоди вказує на зміну преференцій політики, які не завжди точно враховуються учасниками ринку. Симетричне розуміння дилем політики звужує простір «монетарного сюрпризу» та підвищує інформаційну ефективність ринків. Однак за високої передбачуваності рішень оцінка інфляційних ризиків на основі ринкових ставок має прийматися з обережністю.

Стаття надана VoxUkraine.

Увійти за допомогою Google

Увійти за допомогою Google