У традиційному розумінні, фінансовий посередник — це ринковий суб'єкт: комерційний банк, інвестиційний банк, взаємний фонд, що діє як зв’язувальна ланка між двома сторонами фінансової чи інвестиційної операції, допомагаючи їм досягати їхніх цілей. Фінансові посередники переміщують кошти від власників заощаджень до потенційних інвесторів, які мають потреби в капіталі, та виступають ключовим фактором зростання в економіці. Власне, фінансове посередництво допомагає створювати ефективні ринки і знижувати витрати на ведення бізнесу.

На жаль, в економіці України фінансове посередництво залишається нерозвиненим, що гальмує процес трансформації наявних заощаджень у інвестиції. Частка банківських кредитів у структурі джерел фінансування інвестицій та обігових коштів українських підприємств становить менш як 3%, рівень працюючих кредитів не перевищує 10% ВВП.

За останні десять років українські банки перетворилися із типових ринкових структур на реципієнтів державних коштів.

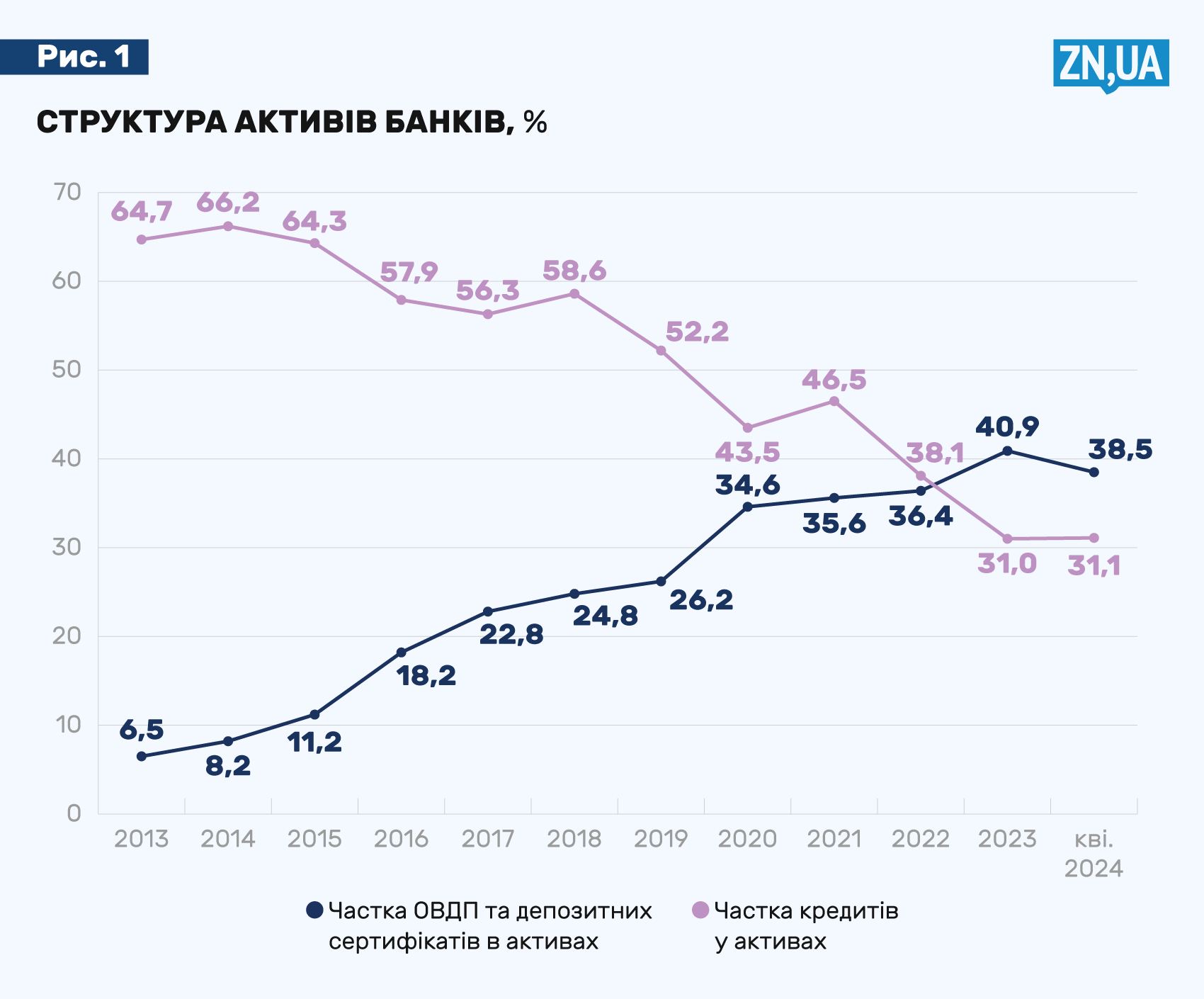

У 2013 році частка кредитів у структурі банківських активів перевищувала 60%, а в 2024-му вона знизилася до 30%. Натомість частка вкладень банків у державні фінансові інструменти (ОВДП уряду та депозитні сертифікати НБУ) зросла з 6,5% у загальних активах 2013 року до близько 40% — 2024-го (див. рис. 1).

Піком деформацій у роботі банківської системи стали роки повномасштабного вторгнення Росії. 2023 року відбулася історична зміна в структурі активів банківської системи — вперше за часів незалежності частка кредитів упала нижче частки державних фінансових інструментів.

Слід констатувати, що наразі банківська система — одна з найбільш субсидованих державою сфер національної економіки. І саме державна підтримка в різних її формах (ОВДП, депозитні сертифікати, пільгові кредити) забезпечує рекордну стійкість, ліквідність і прибутковість банківської системи, якою так полюбляє пишатися НБУ. Річний прибуток до оподаткування банків 2023 року сягнув понад 160 млрд грн, а Міністерство фінансів змушене було навіть запровадити спеціальний податок на надприбутки банків за ставкою 50%.

Деформації в структурі активів відбуваються насамперед унаслідок неадекватно високої дохідності вкладень банків в облігації уряду та депозитні сертифікати НБУ. На сьогодні ставка за тримісячними депозитними сертифікатами НБУ становить 16,5% річних, що уп'ятеро перевищує річний темп інфляції.

З 2018 року середня процентна ставка нових розміщень ОВДП майже збігалася із середньою ставкою гривневих бізнес-кредитів, а в окремі періоди — навіть перевищувала її (див. рис. 2).

Формування прибутків банків відбувається при зниженні рівня їхнього фінансового посередництва. Вже за роки війни рівень банківського кредитування скоротився з 15% ВВП до 10% ВВП за працюючими кредитами.

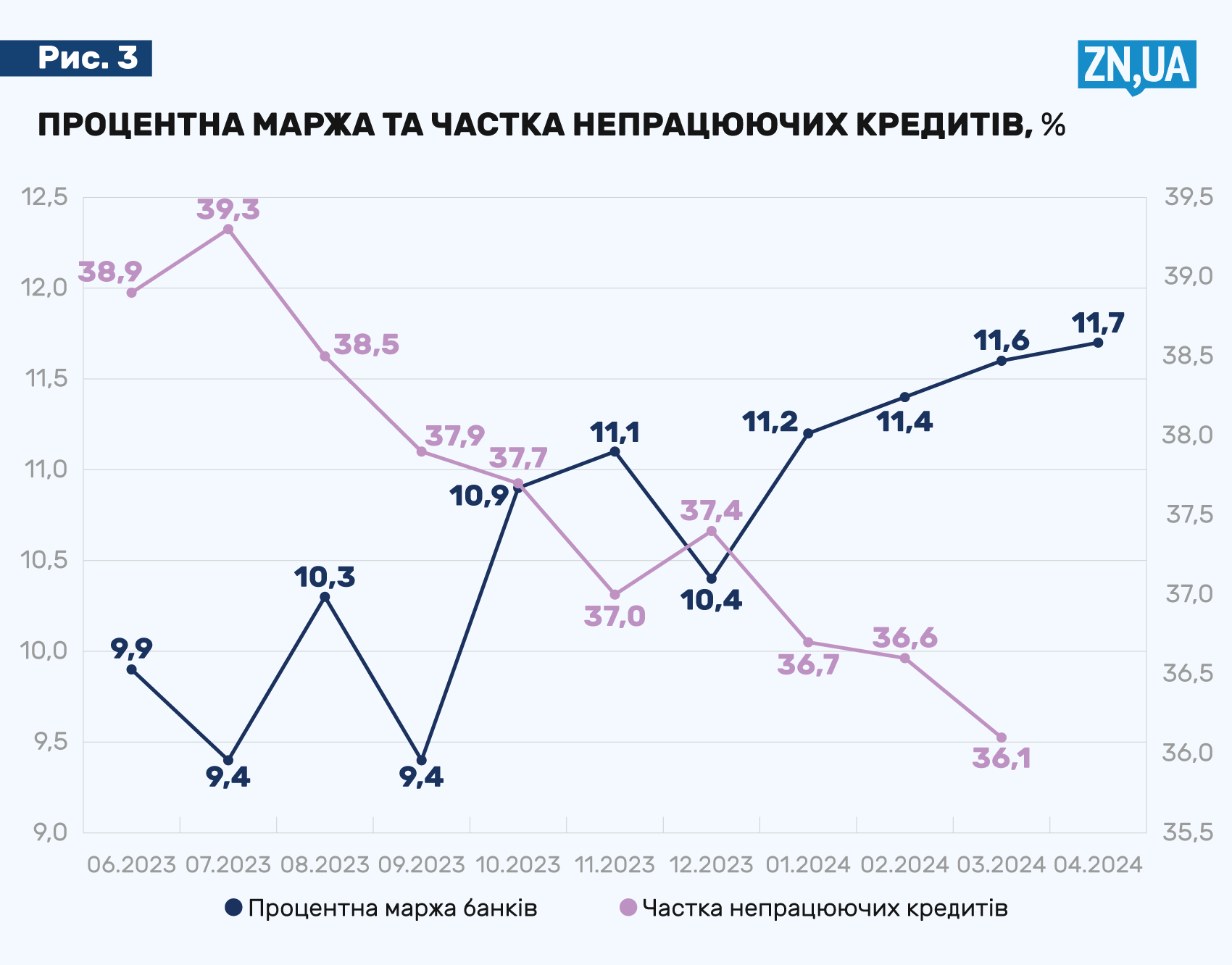

При цьому процентна маржа банків між ставками за новими кредитами та новими депозитами сягає гігантських розмірів — 11,7 п.п. у квітні 2024 року. Це в чотири рази перевищує інфляцію.

Процентна маржа українських банків залишається не тільки рекордно високою, вона ще й продовжує розширюватися, попри зменшення частки проблемних кредитів у банківських портфелях, що є алогічним (див. рис. 3).

В умовах високої процентної маржі відбувається подвійний трансфер ресурсів з економіки на користь банків — власники заощаджень недоотримують процентів за вкладами, а позичальники та інвестори сплачують завищені процентні платежі за банківськими позиками.

Така парадоксальна ситуація стала результатом масштабного субсидування банків державою і зловживання банками своєю ринковою владою. Наявність структурних дисбалансів усередині банківської системи не дає їй можливості функціонувати як здоровий інститут фінансового посередництва.

Домінантну складову банківської прибутковості формують безризикові інструменти розміщення ліквідних коштів у центральному банку, процентні ставки яких визначаються директивно, а не відповідно до кон’юнктури ринків. 2023 року НБУ витратив 91 млрд грн, а 2022-го — 41 млрд грн на сплату процентів банкам за депозитними сертифікатами.

Джерелом для виплати цих коштів є поточні процентні доходи НБУ, основну частину яких становлять проценти за ОВДП уряду (121 млрд грн за фактом 2023 року). Таким чином, масштабні виплати на користь банків були профінансовані коштами державного бюджету України (тобто коштами платників податків і зовнішніх донорів).

НБУ стверджує, що надвисока облікова ставка і значні виплати процентних доходів банкам за депсертифікатами — це та ціна, яку має заплатити суспільство за збереження цінової та валютної стабільності.

Однак ця заява не підтверджується ні здоровою логікою, ні даними фактичної статистики.

Незрозуміло, до яких позитивних наслідків може призвести відсоткова політика центрального банку, що ігнорує критичний стан і прибутковість реального сектора, а натомість ґрунтується на штучних виплатах держави за депозитними сертифікатами.

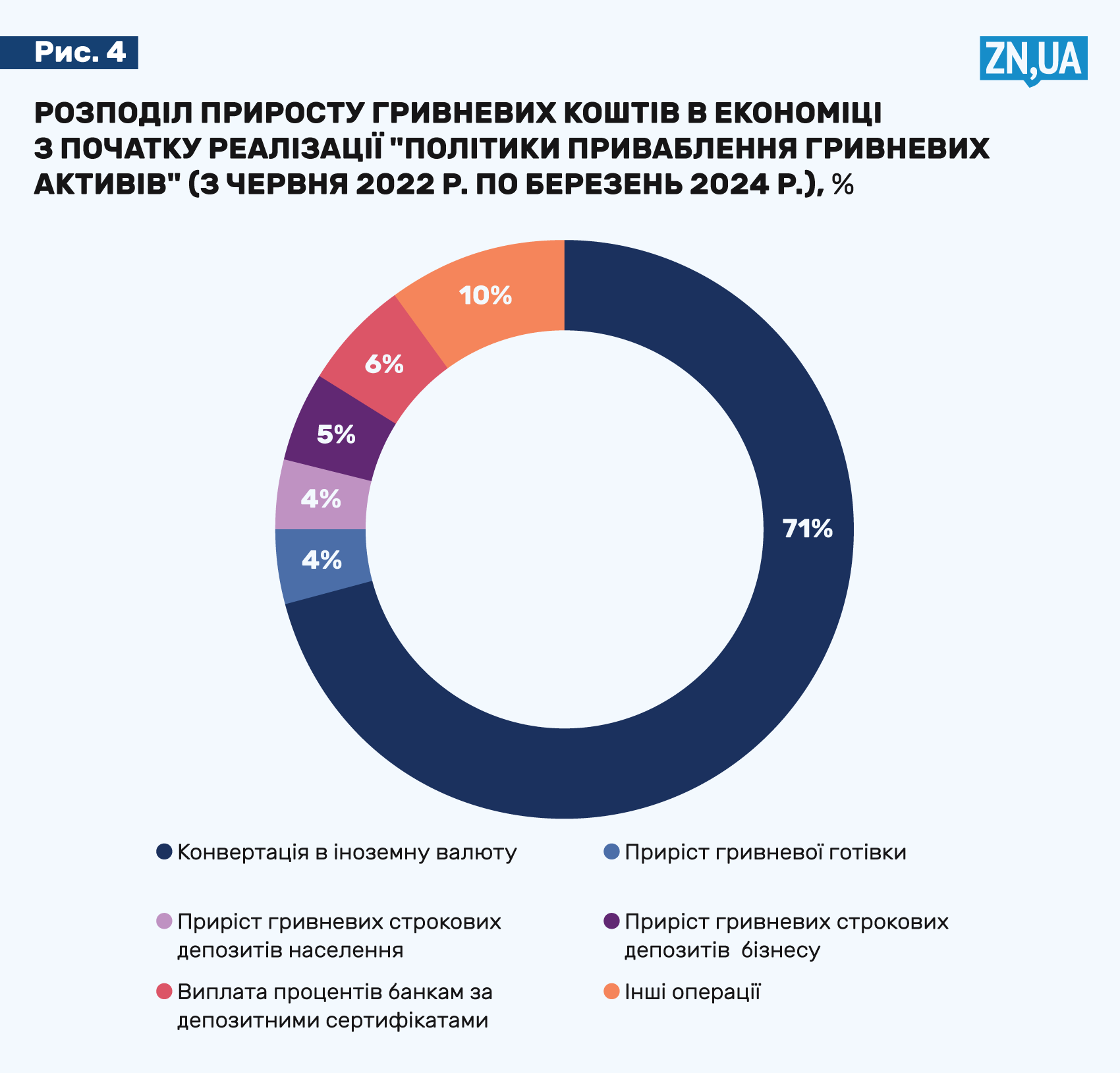

Від початку реалізації «політики приваблення гривневих активів» (з червня 2022 року) і по березень 2024-го в банківську систему надійшло 2,6 трлн грн переважно у результаті фінансування фіскального дефіциту за рахунок коштів міжнародної допомоги.

Однак банки за цей же період залучили лише 230 млрд грн строкових гривневих вкладів бізнесу і населення (нетто-приріст). При цьому у вкладах населення осіло лише 107 млрд грн (менш як 5%). Переважну частину нової гривневої ліквідності суб’єкти економіки (бізнес і населення) конвертували в іноземну валюту — 71% гривневих коштів, або 1,8 трлн грн. Зараз більша частина конвертованих в іноземну валюту коштів перебуває у формі готівкової валюти поза банками, яка з початку реалізації «політики приваблення гривневих активів» зросла на 27 млрд дол. США.

Ефекти від політики «приваблення гривневих активів» (+107 млрд грн) за масштабами були абсолютно мізерними порівняно як з обсягами гривневої емісії (2,6 трлн грн з червня 2022 року по березень 2024-го), так і зі структурним дефіцитом платіжного балансу (60,3 млрд дол. з червня 2022 року по березень 2024-го) (див. рис. 4).

Тобто макроекономічну стабільність було забезпечено факторами, незалежними від монетарної політики НБУ, — валютними інтервенціями НБУ (які становили 50,4 млрд дол. за відповідний період) і падінням сукупного попиту (на 25% відносно довоєнного періоду).

НБУ навіть виплатив процентів банкам за депсертифікатами більше, ніж ці банки залучили у населення коштів у «привабливі гривневі активи».

Кратне перевищення приросту валютних активів в економіці над приростом строкових гривневих депозитів стало об'єктивним індикатором провалу політики приваблення гривневих активів. Такий стан справ контрастує з офіційними заявами монетарного регулятора. Унаслідок окреслених процесів «політика приваблення гривневих активів» апріорі не могла істотно вплинути на забезпечення інфляційної та валютної стабільності в країні.

Усі наведені факти і тенденції сигналізують про те, що ефективність роботи банків як фінансових посередників є вкрай низькою, а витрати на здійснення монетарної політики — неадекватно високими.

Незважаючи на те, що кредитування — це базова функція банків, від НБУ вже років десять не надходить дієвих пропозицій щодо розвитку ринкового кредитування економіки.

Високі процентні ставки в умовах високих воєнних ризиків об’єктивно та логічно призвели до скорочення рівня банківського кредитування.

Понад те, офіційні показники затіняють той факт, що майже половину банківського кредитного портфеля становлять пільгові позики, підтримувані державними програмами. Програми уряду сформували вже понад 40% чистого кредитного портфеля банків.

Високодохідні депозитні сертифікати та ОВДП витіснили кредити реальному сектору з внутрішнього боргового ринку, що гальмує відновлення економіки. Звуження ринку кредитних позик є особливо болючим для українського бізнесу, оскільки в Україні відсутні інші альтернативи залучення додаткових коштів (такі як фондовий ринок, венчурне фінансування, ін.).

Історичний досвід країн, що переживали воєнні конфлікти, свідчить, що в успішних кейсах реальна ставка позичкового процента була нижчою від темпів зростання реального ВВП, — це підтримувало та стимулювало економіку. В Україні ж, на жаль, навіть планування перспективної державної політики здійснюється з кратним перевищенням реальних процентних ставок над темпами прогнозованого зростання реального ВВП.

***

Політика Національного банку України має бути переорієнтована на реальні цілі — активізацію та підвищення ефективності фінансового посередництва, розвиток грошово-кредитних інструментів підтримки економічного зростання.

Попит на національну валюту повинен генеруватися збільшенням кількості національних виробників і формуванням локалізованих виробництв, а не штучним директивним підвищенням ключової процентної ставки НБУ, відірваним від продуктивності реальної економіки.

У довгостроковому періоді міцність гривні та її курсова стійкість визначатимуться бажанням економічних суб’єктів використовувати її як платіжний засіб, як засіб кредитування та інвестування. А цінова та фінансова стабільність завжди є похідною від стабільності та конкурентоспроможності економічної системи країни.

Увійти за допомогою Google

Увійти за допомогою Google