Повномасштабна війна посилила проблеми монетарної політики, ба більше, зараз ситуація в економіці та фінансах не залишає права на помилки. Вони можуть стати фатальними для фінансової та економічної стабільності в країні, що воює. Фінансова дестабілізація може суттєво погіршити економічну та воєнну ситуацію, а воєнні успіхи неможливі без стійкої банківської системи та надійних фінансів.

Почнемо з головних цілей політики Національного банку України, яких треба досягнути. Ці цілі чітко сформульовані в статті 6 закону про НБУ. Тому закон також розставляє пріоритети, де досягнення цінової стабільності є основною метою Національного банку. Другою за значенням метою є забезпечення фінансової стабільності та, нарешті, третьою — підтримка економічного зростання, якщо вона не суперечить першим двом цілям.

Оскільки досягнути всіх цілей одночасно важко або взагалі неможливо, треба вибирати оптимальний компромісний сценарій між основними цілями політики.

Враховуючи це, розглянемо основні напрями критики поточної монетарної політики Національного банку України та проаналізуємо, чому ця критика часто є хибною.

Критики закидають, що політика високих реальних процентних ставок стримує відновлення економіки.

Тут треба розглядати дві концепції, на яких НБУ ґрунтує власні рішення: аналіз політики ex-ante та асиметричного ризику. Перша концепція полягає в тому, що будь-який аналітик, чи то початківець або ж академік, який, наприклад, вважає, що НБУ в минулому підняв облікову ставку занадто високо або встановив рівень курсу, який не відповідає поточним умовам, аналізує ситуацію ex-post. Тобто він уже знає всі події, що відбулися. З іншого боку, центральний банк приймає рішення ex-ante, в умовах високої невизначеності, спираючись на власні оцінки майбутнього економічного розвитку.

Друга концепція асиметричного ризику полягає у тому, що центральний банк має приймати таке рішення, яке може призвести до певних втрат, але не спричинить цілковитого фінансового фіаско. Навіть якщо ймовірність супернегативного сценарію є відносно невеликою при цьому виборі, Національний банк не має права на похибку, тому і повинен приймати консервативніше рішення «з певним запасом міцності».

Наприклад, рішення щодо значного підвищення ставки збереже цінову стабільність і запобігатиме девальвації, хоча зменшить кредитну активність. З іншого боку, недостатня жорсткість може призвести до обвалу курсу, вилучення депозитів із банківської системи та фінансової дестабілізації. І в результаті не буде ні кредитної активності, ні фінансової стабільності. Тому центробанк повинен приймати рішення, яке де-юре відповідає закону про НБУ і де-факто зменшує ризик фінансової дестабілізації, хоча певною мірою зменшує кредитну активність та ex-post може виглядати надмірно консервативним.

Різке зниження облікової ставки за поточних умов мало б обмежений ефект на кредитні ставки та водночас підважило б довіру до політики та її націленості на забезпечення цінової стабільності. На противагу цьому позитивні реальні процентні ставки дають можливість стримувати інфляційні та девальваційні очікування, забезпечувати курсову стійкість, сприяти забезпеченню цінової та фінансової стабільності. Збереження контрольованої ситуації на валютному ринку та помірної інфляції створюватиме передумови для подальших кроків зі зниження облікової ставки та пом'якшення валютних обмежень, що поступово підтримають розвиток кредитування та відновлення економіки.

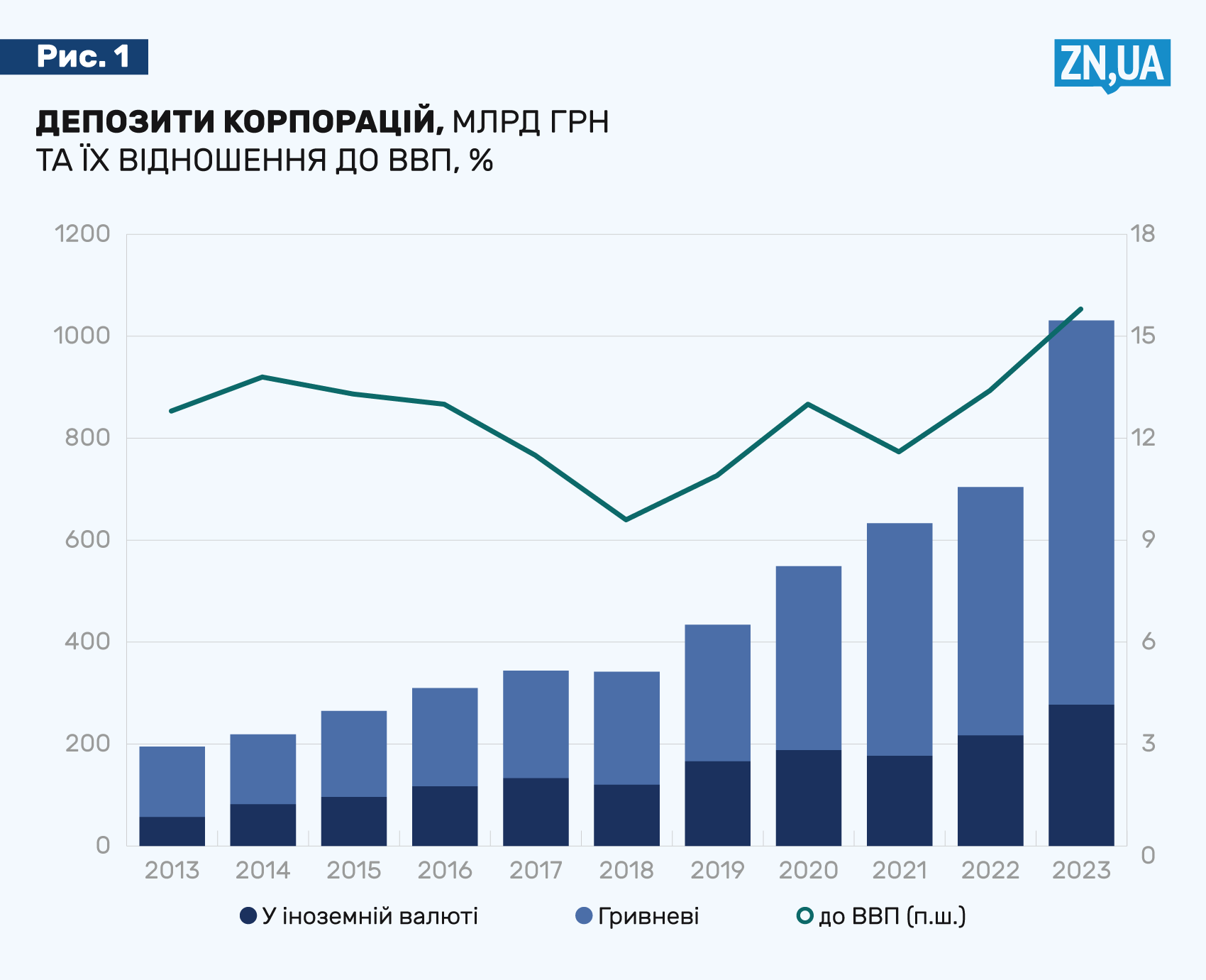

Основними ж перешкодами кредитуванню, згідно з опитуванням банків, є такі: невизначеність щодо економічної ситуації та бізнес-клімату, слабкий споживчий попит і значні обсяги накопичених ресурсів на рахунках компаній (див. рис. 1). Непрозорість бізнесу також ускладнює роботу банків у сфері AML.

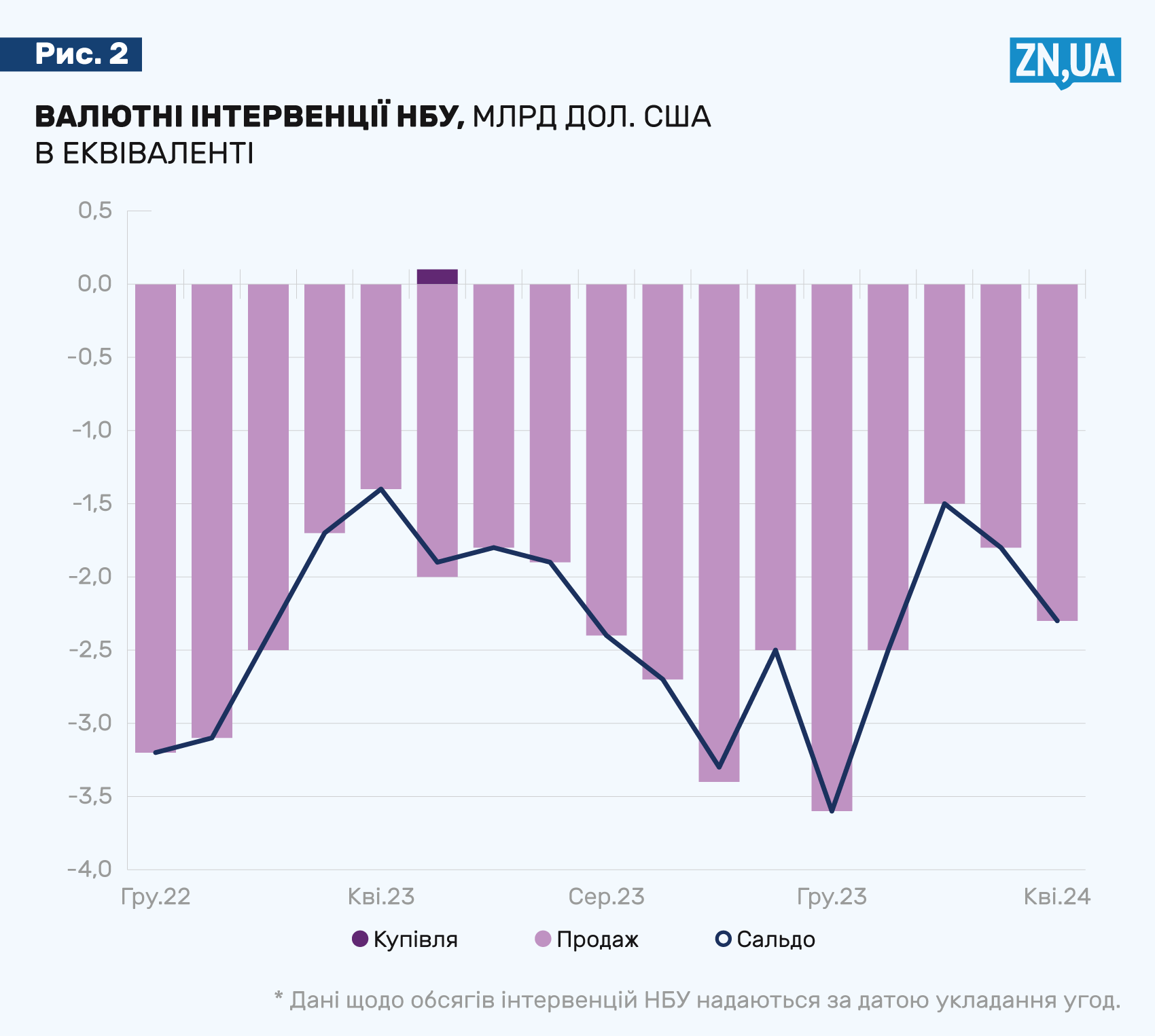

Другий напрям критики такий: перехід до керованої гнучкості валютного ринку спричинив надмірні витрати валютних резервів і розбалансування валютних очікувань.

Щонайменше немає підстав стверджувати про погіршення ситуації з продажем валюти НБУ після переходу до режиму керованої гнучкості курсу (див. рис. 2).

Як свідчить світовий досвід, а також багаторічний досвід НБУ до 2016 року, продовження тривалої фіксації обмінного курсу могло би мати значні негативні наслідки, насамперед у вигляді збільшення обсягів продажу НБУ валюти із власного резерву для підтримки такого режиму курсу або різкої девальвації національної валюти.

Треба відзначити і позитивні структурні зрушення, які відбулися на валютному ринку. Зокрема, зростала його глибина — обсяги операцій банків без участі НБУ в квітні були більш як утричі вищими, ніж напередодні переходу до керованої гнучкості, а різниця між готівковим та офіційним курсом залишається на низькому рівні. Обидва ці чинники свідчать про посилення стійкості валютного ринку до ситуативних чинників.

І, нарешті, третій — недостатня точність прогнозів НБУ. Точність прогнозів варто оцінювати, враховуючи високий рівень невизначеності в умовах повномасштабного вторгнення. В умовах великої війни, значної невизначеності, зокрема, щодо її тривалості та інтенсивності, а також щодо обсягів міжнародної допомоги та її регулярності забезпечити високу точність прогнозування інфляції об'єктивно неможливо.

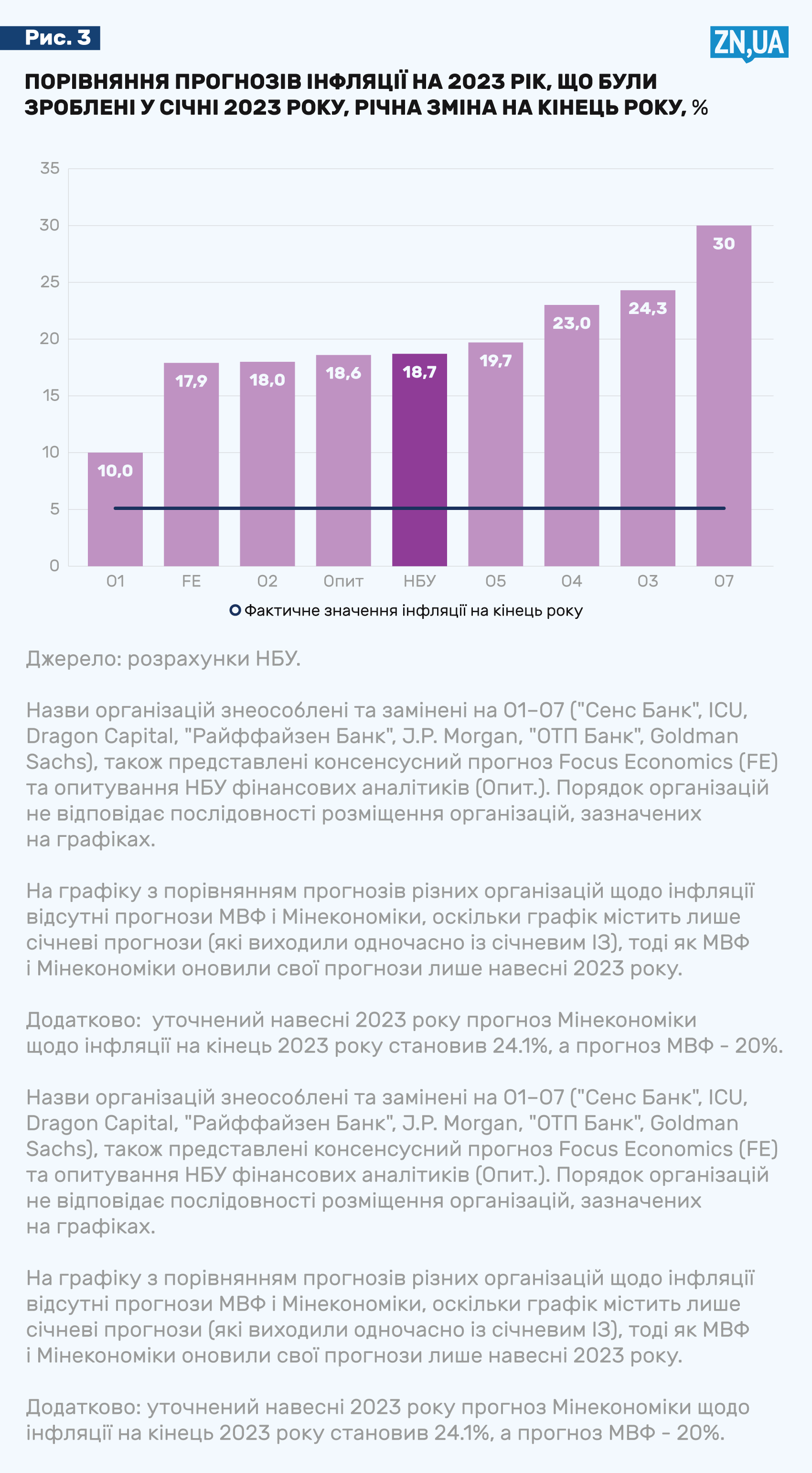

Про це свідчать оцінки точності прогнозів інших організацій: стрімке зниження інфляції було неочікуваним для переважної більшості прогнозистів, і НБУ тут не виняток (див. рис. 3).

Тому критика щодо недосконалості модельного апарату НБУ без розуміння сутності складних сучасних моделей і методів прогнозування не є коректною.

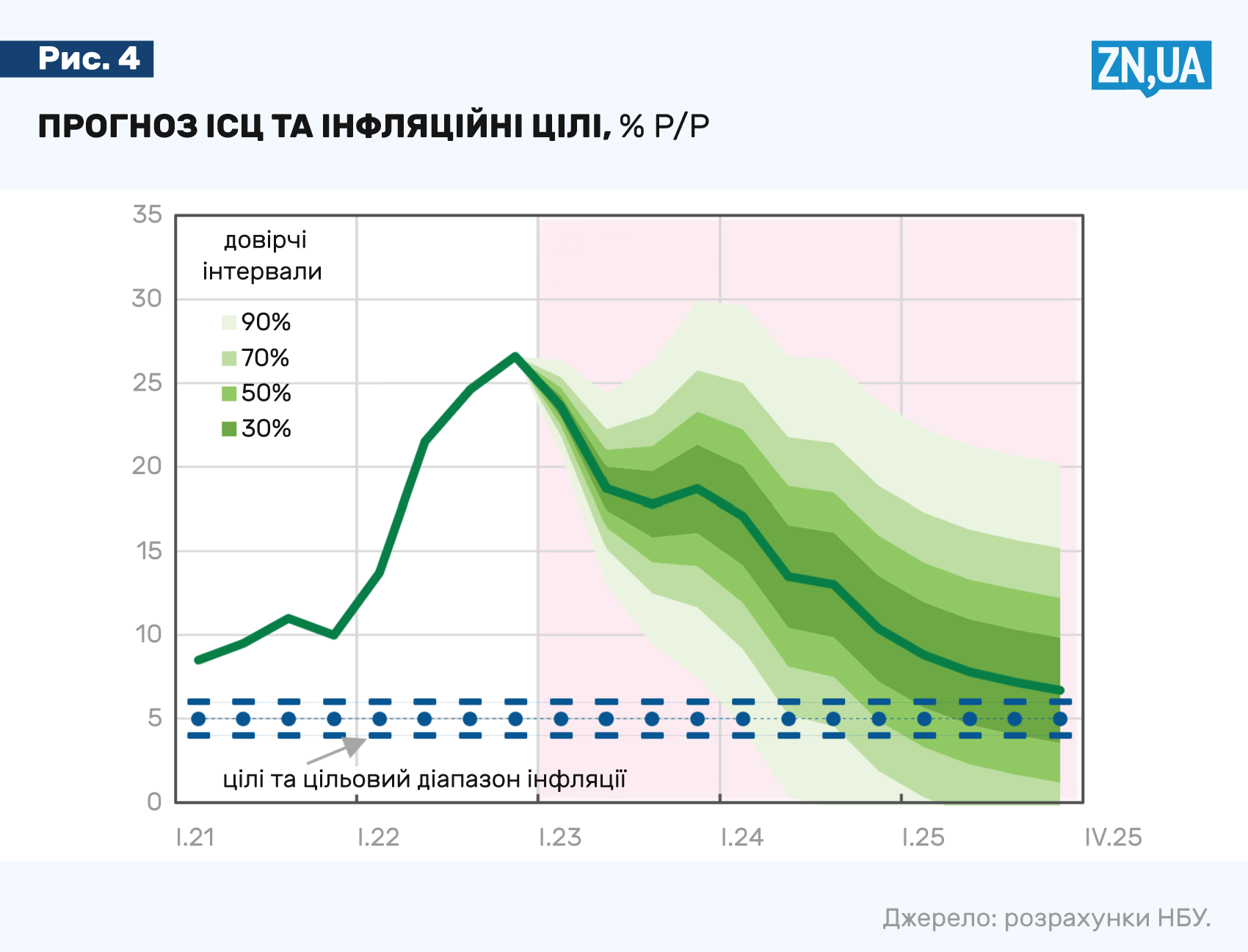

Треба зауважити, що прогноз є не точковим, а віяловим, тобто НБУ рахує, з якою ймовірністю, скажімо, інфляція потрапить у той чи інший діапазон. Звичайно, що вужчий цей діапазон, то менша ймовірність потрапляння в нього інфляції (див. рис. 4). Тому ймовірність точного збігу прогнозної та фактичної інфляції є дуже малою.

В умовах суттєвої невизначеності НБУ дотримується більш консервативного сценарію в прогнозах, щоб рішення з монетарної політики не призвели до цінової та фінансової дестабілізації. Тому прогнози, на яких базувалися рішення НБУ, були традиційно неоптимістичними, але й не надто песимістичними, натомість достатньо зваженими з урахуванням наявної інформації на момент формування прогнозу.

Що ж стосується значного відхилення фактичної інфляції в 2023 році від прогнозу НБУ у січні 2023-го, то це пов’язано насамперед із тимчасовими та малопрогнозованими чинниками. Передусім це були:

- надзвичайно сприятливі погодні умови (неодноразово були зафіксовані температурні рекорди), що зумовило збільшення пропозиції овочів, деяких фруктів та урожаю зернових значно вище за показники попереднього року;

- логістичні та торговельні обмеження для експорту, які було складно спрогнозувати, але які утримували внутрішні ціни на продовольство в Україні істотно нижче світових рівнів;

- значно кращий, ніж очікувався більшістю прогнозистів на початку року, рівень міжнародної фінансової підтримки нашої країни. У січні НБУ закладав у прогноз відносно консервативні оцінки щодо обсягів допомоги з огляду на відсутність чітких планів урядів окремих країн і меншу кількість донорів (38,6 млрд дол. 2023 року та 20 млрд дол. 2024-го). Фактично 2023 року було отримано 42,9 млрд дол. Це сприяло значному поліпшенню інфляційних і курсових очікувань, а також можливості профінансувати зростаючий дефіцит бюджету з неемісійних джерел;

- менший дефіцит електроенергії в енергосистемі. Через масовані атаки інфраструктури та труднощі із заміною обладнання на тлі обмежених можливостей систем протиповітряної та протиракетної оборони дефіцит електроенергії очікувався на рівні 16%. Однак фактичний енергодефіцит був несуттєвим і не впливав на ціноутворення.

Загалом починаючи з квітня 2023 року, незважаючи на консервативні припущення, НБУ був оптимістичнішим за консенсусні оцінки відносно темпів сповільнення інфляції. А 2024 року, попри збереження позитивної ситуації з боку цін на продовольство, прогнози НБУ, насамперед базової інфляції, залишаються досить влучними.

Зрештою, важко не погодитися з тим, що результативність монетарної політики НБУ у 2022–2024 роках на гідному рівні. Після сплеску інфляції 2022 року вона поступово знизилась і перебуває у межах однозначних чисел. Валютні резерви утримуються на достатньо безпечному рівні і становлять 42,4 млрд дол. США, або 5,5 місяця майбутнього імпорту. З початку вторгнення стабільний курс гривні до долара виконував роль номінального якоря. Це протидіяло відпливу депозитів, утримувало інфляційні очікування й дозволяло тримати інфляційні процеси під контролем. Поступовий перехід до більш гнучкого курсоутворення зараз протидіє зменшенню цінової конкурентоспроможності, є стабілізатором від можливих валютних шоків і сприяє підтриманню рівня резервів. Разом з тим інфляційні очікування суттєво не змінилися і інфляція становить лише 3,2%. Була забезпечена стабільність фінансової системи та дієвість платіжної системи в умовах війни. Всі банки продовжували надавати банківські послуги населенню та бізнесу в повному обсязі, а платіжна система працювала практично без збоїв і забезпечувала платежі у воюючій країні. Інституційна стійкість центрального банку залишається на високому рівні. Незважаючи на частковий перехід роботи в online-формат і значні кадрові зміни, Національний банк повною мірою виконував свої функції із забезпечення цінової та фінансової стабільності. Залучення фінансування від МВФ і співпраця з іншими центральними банками (угоди своп) підтримали фінансову стійкість протягом війни.

Тож головним завданням НБУ, як і раніше, є подальше вдосконалення прогнозного апарату і, відповідно, збереження довіри до своїх прогнозів. А учасники ринку мають врахувати такі прогнози у своїй діяльності.

Увійти за допомогою Google

Увійти за допомогою Google