Україна хоче реструктуризувати п'яту частину своїх зовнішніх боргів. Навіщо і на яких умовах — розбираємося.

Твердження, що Україна воює не на свої, — ворожий і відверто неправдивий наратив. Здебільшого грошова допомога від союзників надається нам у вигляді кредитів, натомість частка грантової (тобто безповоротної) підтримки, навпаки, скорочується — з 29% у 2023-му до 12% у 2024-му. Отже, наразі практично всі кошти, які ми отримуємо, маємо повернути. При цьому ще одне поширене твердження про «борги, які віддаватимуть наші онуки», теж хибне. Строки повернення наших боргів значно коротші, що й робить питання нашого державного боргу таким гострим.

Щоб оцінити, як саме ведення повномасштабної війни з Росією вплинуло на нашу боргову стійкість, поглянемо на співвідношення нашого держборгу до нашого ж ВВП: на кінець 2021 року це були доволі скромні й відносно безпечні для фінансової стійкості 43,3%, на кінець 2024-го, за урядовим прогнозом, це вже буде 104,6% ВВП (див. рис. 1). Нескромний і небезпечний борг, зважаючи, що економіка наша живе не найкраще своє життя.

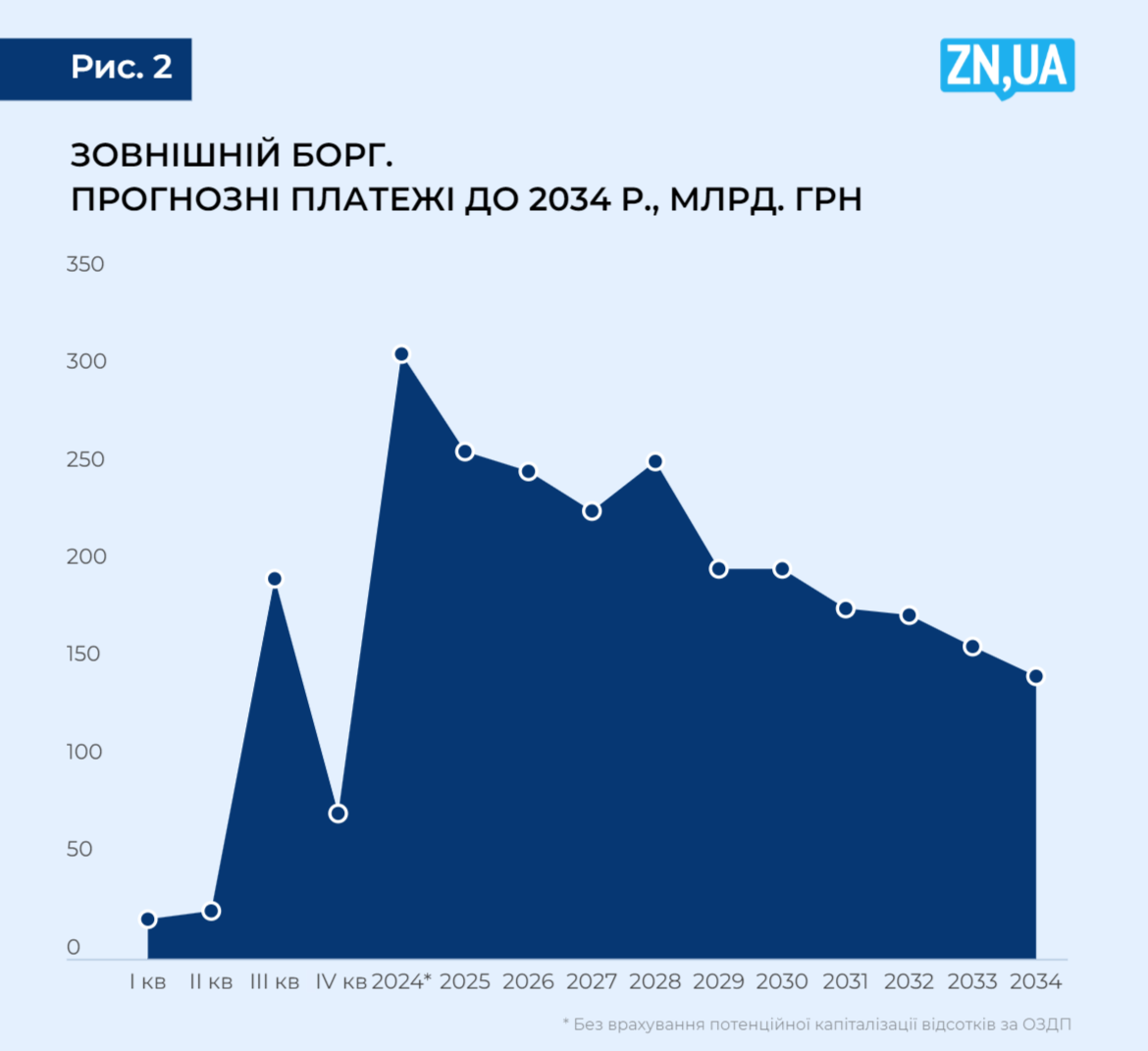

Щоб оцінити швидкість наближення кризи, варто подивитися на наші прогнозовані виплати за зовнішніми позиками: перший квартал 2024 року — 19,8 млрд грн, другий квартал 2024-го — 23,05 млрд грн, третій квартал 2024 року — одразу майже 195 млрд грн. Так, далі у четвертому кварталі буде «незначне» зниження до 75 млрд грн, але це буде лише невеличка пауза, щоб перевести подих перед багаторічним марафоном із повернення зовнішніх боргів (див. рис. 2).

Сплеск третього кварталу — це строк завершення мораторію на повернення боргів на 24 млрд дол. за єврооблігаціями, який тривав два роки. Тримачі 4 із цих 24 млрд дол. — це країни-кредитори (Канада, Франція, Німеччина, Японія, Велика Британія і США), які вже підтвердили, що готові подовжити мораторій до завершення діючої програми МВФ, тобто до 2027 року. Решта 20 млрд дол. належать приватним позичальникам, з якими домовитися не так просто, тим паче що решту старих боргів ми весь цей час продовжуємо справно обслуговувати (окрім легендарних «трьох мільярдів Януковича»), і це залишає у кредиторів «під мораторієм» неприємний післясмак. Оскільки подовжувати мораторій вони не хочуть, а ми точно не подужаємо повернути все й одразу, сторонам довелося зайти у непрості переговори.

Непрості вони не тому, що кредитори якісь не такі, розмови про реструктуризацію в принципі не можуть бути простими, кінцеві рішення рідко вдовольняють обидві сторони, а головне, в процесі замість спрощення ми ще примудряємося ускладнити собі життя — доведено ВВП-варантами від колишньої міністерки фінансів Наталії Яресько. Власне, саме цей «варантний» досвід — причина, чому нинішня реструктуризація потребує прискіпливих оцінок, і ми дякуємо Лондонській біржі за публічність цих перемовин.

Пропозиції сторін

Насправді переговори — це звичайний базарний торг, тільки в дорогих костюмах і за участі фінансових консультантів. Але банально просити максимум, щоб отримати щось середнє, ніколи не виходить — надто добре всі учасники рахують. Тому зазвичай у процесі не народжується щось просте і звичне типу списали 60%. Навіть якщо ви побачите такий заголовок, майже напевно лише цим діло не обійшлося, а кінцеві умови і строки можуть бути такими, що саме списання вже не здаватиметься успіхом.

Власне, саме тому найкращою для нас стратегією було б як мінімум ведення перемовин про подовження мораторію до 2027-го, як максимум — переговори про списання цього боргу як такого. На превеликий жаль, варіант «максимум» навіть не розглядався, а варіант «мінімум» хоч і був, але до публічного озвучення не дожив. Тож ми взялися вигадувати велосипед.

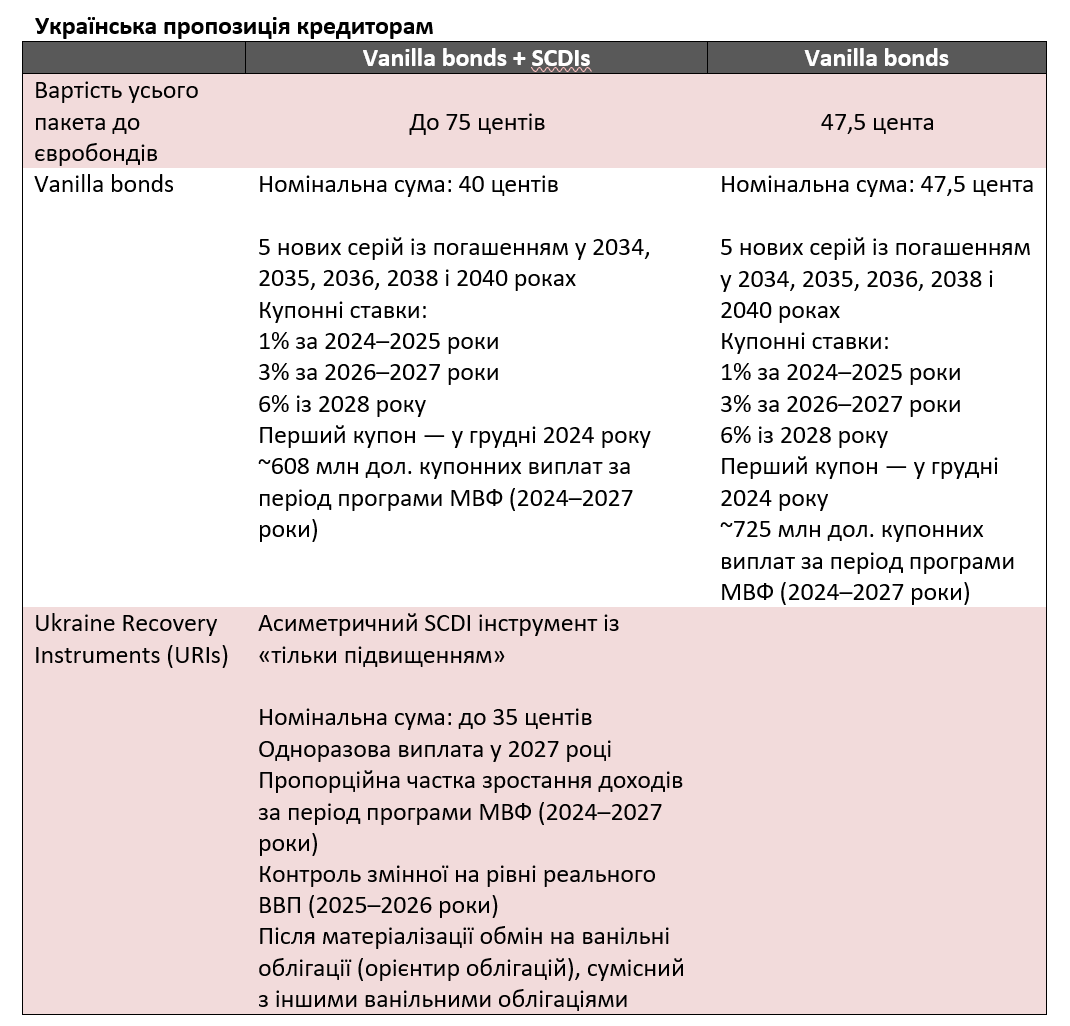

Кредиторам запропоновано два варіанти (загляніть у таблицю, щоб пересвідчитися, що простих шляхів ми вкотре не шукаємо).

Якщо спростити, то кредиторам запропонували обміняти їхні (точніше, наші) єврооблігації на пакет ванільних облігацій (тобто базових, як ванільне морозиво у стаканчику) із фіксованим доходом і символічним купонним платежем, а за бажання скористатися додатковим борговим інструментом (URIs), прив'язаним до нашого економічного зростання.

Зокрема, обравши перший варіант, власники отримають ванільні облігації у розрахунку 400 дол. за кожну 1000 основної суми облігацій і відсотків (зі строками одноразового погашення у 2034, 2035, 2036, 2038 і 2040 роках), а до них додатковий інструмент URIs — 350 дол. за кожні 1000 доларів США основної суми обмінених єврооблігацій. Виплат за URIs не буде, цей інструмент надає власнику право на отримання 2027 року ванільних облігацій за умови, що Україна досягне показників базового сценарію МВФ за доходами та ВВП, тобто покаже середньорічний темп зростання економіки не менш як 5%.

Цей варіант виглядає вигіднішим за альтернативний — взяти ванільні облігації без URIs із розрахунком 475 дол. за кожну тисячу. Правда, лише за тієї умови, що наша економіка впевнено зростатиме у наступні роки і ВВП у 2027-му перевалить за 10 трлн грн. Якщо ж ні, то обрати просто ванільні бонди по 475 — не таке вже й погане рішення.

Принаймні так усю цю історію бачить українська сторона, розраховуючи списати як не 60% боргу, то хоча б чверть.

Натомість кредитори запропонували українській стороні трошки інший варіант — набір із двох інструментів. Перший із них — це фактично наші ж ванільні бонди, прості облігації, які обмінюватимуть у розрахунку 40% від основної суми боргу за єврооблігаціями та відсотками. С тією лише відмінністю, що ставка за ними буде вже одразу 7,75%, із виплатами у 2034 та 2035 роках... Другий інструмент — облігації відновлення (Recovery Bond) — складніший, зі змінним купоном, хоча теж зі списанням 62,5%, але решта умов прив'язується до відповідності наших економічних результатів прогнозам МВФ і, як і у випадку з ВВП-варантами Яресько, не дай боже економічне зростання таки відбудеться.

Загалом бажання вичавити максимум з економіки, яка ледь почне відновлення, не надихає. Особливо зважаючи, що наша пропозиція і так досить щедра.

Так, як бачимо, психологічно кредитори до списання 60% нашого основного боргу готові. Але не з любові до нас і не тому, що наша сторона настільки вправна в перемовинах і домоглася якогось виняткового ставлення. Об’єктивно за наші євробонди вже давно ніхто більш як 30% номінальної вартості не дає, та й попиту на них відверто немає. Сама можливість їх продати (що, по суті, й передбачає обмін на нові папери), та ще й не за 30%, а за 40% — подарунок для наших кредиторів.

Можна полемізувати, чи мали б ми цей подарунок робити, адже технічно давно перебуваємо в дефолті та маємо для нього більш ніж обґрунтовані підстави.

Збереження реноме відповідального позичальника заради можливості повернутися на зовнішній ринок приватних запозичень — хороше виправдання, аби ще це повернення було для нас реальним хоча б у цьому десятиріччі.

Та маємо те, що маємо, тим паче що перемовини в процесі й наша сторона ще має шанс вийти на більш-менш прийнятний, тобто найменш обтяжливий для країни, результат.

Найкращий дизайн у цьому разі мав би бути максимально лаконічним, без додаткових змінних, прив’язаних до економічних показників і будь-яких прогнозів. Ми не знаємо, якою буде Україна, що 2034-го повертатиме купонні платежі кредиторам. Ніхто, включно з МВФ, цього не знає.

***

Так, від початку повномасштабного вторгнення ми залучаємо переважно пільгові зовнішні позики, тобто вони зі старту передбачають умови кращі, ніж ринкові, як за відсотками, так і за строками. Зазвичай наші нові позики передбачають відтермінування платежів років на десять. Та є ще борги внутрішні, яких наразі вже на 1,6 трлн грн, і вони точно зростатимуть, є «старі» (відстрочені й не дуже) борги, є борги, гарантовані державою. Та й нинішні відстрочки пролетять швидко. Що таке насправді десять років? Озирніться — три з них практично минули.

При цьому реструктуризація п’ятої частини нашої заборгованості, хоч би якою вона була, не знімає глобальних питань: що робити з іншими позиками, як вибиратися із ситуації, коли борг країни більший за її ВВП, як розподілити виплати в часі так, щоб уникнути пікових навантажень, та загалом як спланувати хоч щось на перспективу хоча б десяти років?

Наша діюча стратегія управління державним боргом закінчується 2026 роком…

Увійти за допомогою Google

Увійти за допомогою Google