Охоплена оскаженілою імперською параноєю Росія розпочала війну проти України не у випадковий час. Постковідна економіка, накачана монетарним допінгом, почала відновлюватися зовсім не за тим сценарієм, на який очікували: попит вибухнув на тлі розривів у ланцюгах постачань, зайнятість відновилась, а різке зростання цін на сировину та вартості активів уже виглядає як закономірне явище. При цьому Китай сформував величезні запаси продовольства, а Європа опинилася в енергетичній пастці між цінностями, стратегічною автономією та поточною ефективністю окремих великих бізнесів.

Чому це не виглядає випадковістю? Звужений простір політики та посилення макроекономічних альтернатив (trade-offs) безпосередньо впливають на політичну стійкість демократій і здатність до міжнародної координації. Іншими словами, що вужчим є простір політики та складнішими дилеми макроекономічного вибору, то ймовірнішими є внутрішньополітичні незгоди, які розхитують ситуацію й ускладнюють можливість підтримувати фокус на нагальних геополітичних викликах.

Чому монетарна політика провідних країн на сьогодні опинилася в ситуації, коли кожне наступне рішення центробанків не гарантує кращого результату для підтримання політичної стійкості в демократіях?

По-перше, рівень інфляції (див. рис. 1). Ще до початку війни було очевидно, що інфляція виходить з-під контролю. Вона не просто відхиляється від інфляційних цілей у більшості країн світу. І вона точно не є відображенням якогось уявного «тимчасового шоку».

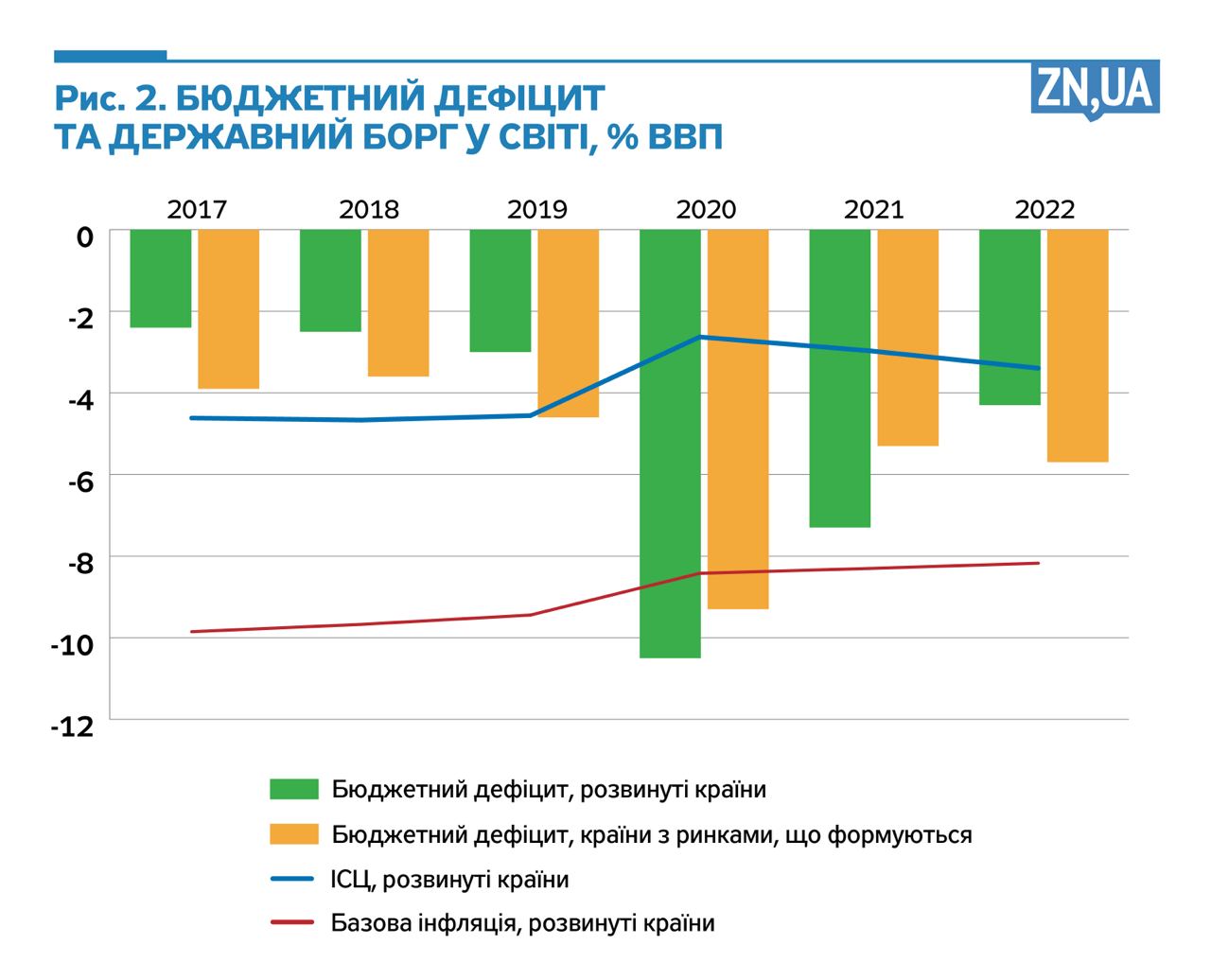

По-друге, боргове навантаження в розвинених країнах і в багатьох країнах зі ринками, що формуються (див. рис. 2). Низькі ставки за тривалий час розбестили уряди. Ковідна криза ще раз продемонструвала, що безліміт монетарних стимулів робить бюджетні дефіцити занадто доступними. Боргові стелі відсунулися вгору, розширюючи можливості для реакції на значні стреси. І отепер, коли зростання зайнятості сповільнюється, домогосподарства наражаються на радикальний тиск із боку витрат на енергоносії, а військові потреби очевидно збільшуватимуться, уряди отримають вищі ставки на свої запозичення.

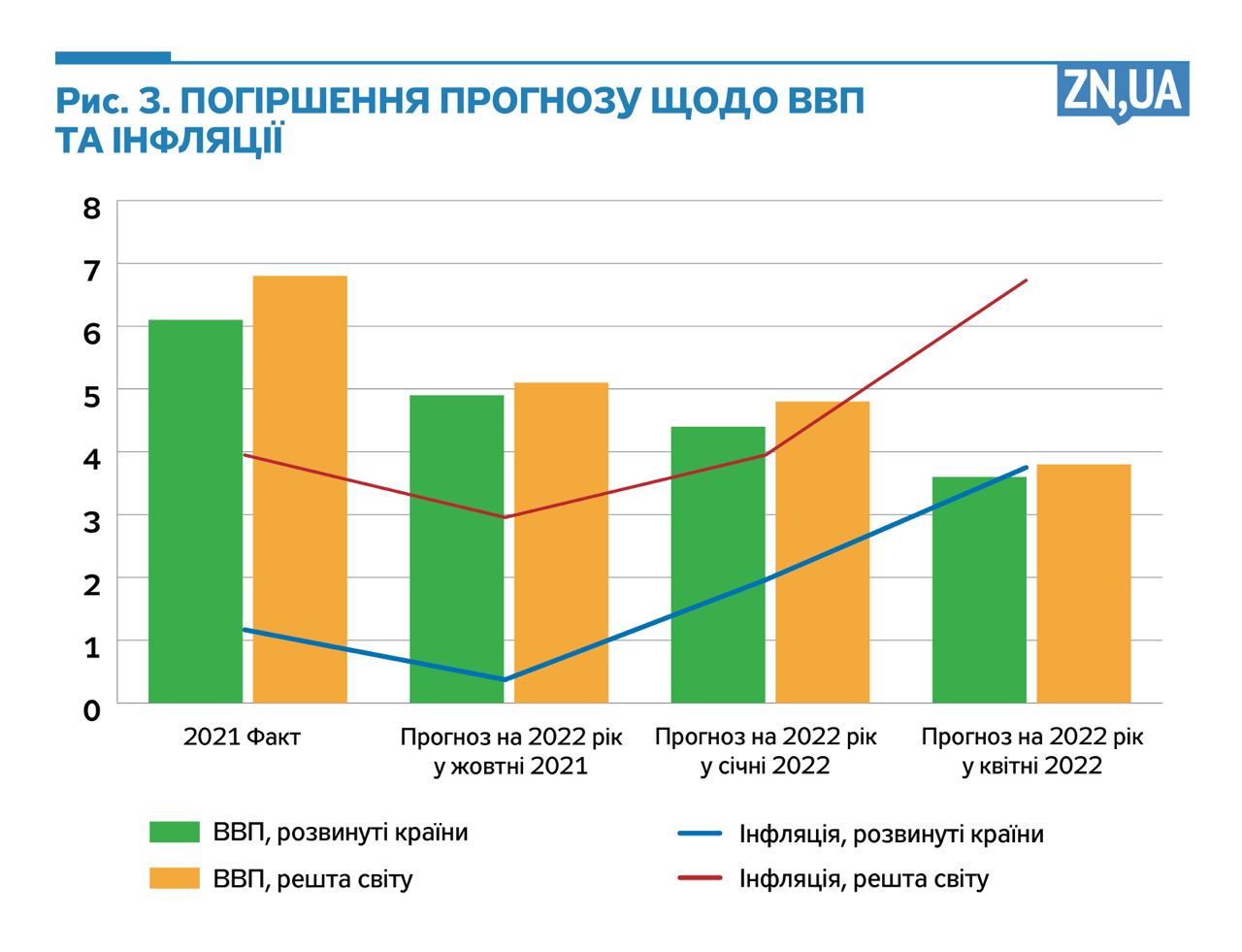

По-третє, стагфляція. Звичайно, сучасна стагфляція дещо не така порівняно з її історичним оригіналом (поєднання високої інфляції та безробіття, що йде у розріз із базовим макроекономічним припущенням кейнсіанської теорії про обернений зв’язок між ними). На сьогодні вона інтерпретується як поєднання вищих середньострокових значень інфляції і нижчих темпів зростання (зайнятості). У більш спрощеному вигляді одночасне поєднання гіршого прогнозу щодо ВВП та інфляції є проявом цієї проблеми (див. рис. 3).

Однак і в такому варіанті вона є викликом центробанкам. Підвищення ставок для стримування інфляції може погіршувати результат щодо зайнятості. Чому може? Тому що є ще проблема очікувань. Саме очікування визначають, чи сприймають ринки дії центробанків у руслі стабілізації майбутньої ситуації, а не розхитування макроекономічного човна. Підтвердження очікувань вчасними діями та роз’яснення центробанківських рішень є основою довіри до політики. І хоча довіра до монетарних регуляторів похитнулась, їхня готовність визнати помилку з інтерпретацією постковідного інфляційного сплеску є непоганим підґрунтям для того, щоб ситуація в світі не скотилася до рівня 1970-х. Але саме така помилка і є причиною, чому макроекономічна ситуація в багатьох країнах нині виглядає значно гіршою, ніж могла би бути. Простір маневру для економічної політики виявився звужений, а політична вразливість щодо концентрації на розв’язанні найбільшого геополітичного виклику сучасності посилилася.

Прогнозні дані на 2022 рік ще до війни виявилися гіршими і щодо інфляції, і щодо темпів зростання. Але вже зараз вони виглядають дуже оптимістичними. І МВФ, і інші фінансові установи одностайні у тому, що війна тільки погіршила позицію, в якій перебувають макроекономічні регулятори щодо рішень по інфляції та підтримці економіки, імпульс якої згасає під тиском сировинних цін і жорсткіших фінансових умов.

Інфляція 2022 року переконала багатьох скептиків із центробанківської спільноти, що вона не тимчасова. Але те, з якою завзятістю монетарні регулятори ще недавно наголошували на тимчасовості інфляційного тиску, вже не стільки викликає здивування, скільки вказує на низку слабких місць (щоб не сказати фундаментальних прорахунків) у підходах, на яких ґрунтується їхня політика. Можна виокремити кілька найбільш ключових питань, які вказують на серйозну макроекономічну вразливість «оновлених» монетарних доктрин.

Нехтування шоками пропозиції. Така позиція пояснюється обмеженою можливістю монетарної політики впливати на ціни, які перебувають під дією факторів, що не залежать від центробанків. Тобто на них небажано або й недоцільно реагувати з допомогою монетарної політики. Особливо у випадках, коли центробанки користуються довірою. Саме від неї залежить те, чи будуть нетривалі зміни на окремих ринках впливати на поведінку при встановленні цін і інфляційні очікування. Однак уже традиційне для монетарної політики питання ігнорування шоків засяяло зовсім іншими фарбами в світлі досвіду 2021–2022 років. У глобалізованій економіці із затяжним перебуванням відсоткових ставок на низькому рівні сировинні ціни поводяться більшою мірою як актив. Вони стають чутливішими до глобальних монетарних умов, які в основному задаються рівнем відсоткових ставок і кутом нахилу кривої дохідності. Окрім того, що більше глобалізована економіка, то складніше відрізнити шок пропозиції від шоку попиту. Адже межа між ними стає дуже умовною. Те саме стосується окремих країн. Істотні та затяжні цінові корекції на окремих ринках змінюють баланс економічної ваги різних секторів. Платоспроможність тих економічних агентів, які живляться з підвищення цін, не випаровується. Вона трансформується у витрати, які додатково тиснуть на ціни. Ще складнішою є проблема, коли шоки пропозиції розганяють базову інфляцію.

Такі випадки далеко не рідкість у країнах з ринками, що формуються, для яких найважче розвести по бійцівських кутках сировинний шок і прискорення попиту. Через це стереотипне ігнорування шоків пропозиції може бути оптимальним лише в обмежених випадках (стихійне лихо, наприклад, чи неврожай). У реаліях 2022 року видно, що з плином війни так званий шок пропозиції ще більше посилився. Але центробанки змушені реагувати на нього, ставлячи під сумнів минулорічний аргумент про те, що його можна ігнорувати. Іншими словами, підвищення ставок відбувається в умовах посилення ознак стагфляції. Але це вже краще рішення з гірших.

Зміни в монетарних стратегіях у напрямі більшої гнучкості. В чистому вигляді уособлення такої гнучкості — режим таргетування середньої інфляції. Його основний задум полягав у розширенні можливостей центробанку реагувати на сповільнення економіки в умовах ознак дефляції та наближених до нуля відсоткових ставок. Технічно це передбачає, що після періоду відхилення інфляції вниз від цілі може йти період перебування інфляції вище за ціль. У середньому впродовж певного періоду (мало кому відомого, звичайно) інфляція залишається близькою до цілі. Зрозуміло, що шоки пропозиції досить зручно позиціонувати як такі, що можуть підтримувати інфляцію вище цілі. Втім, такий підхід є вкрай ризиковим. Найбільшою його проблемою є те, що таргетування середньої інфляції спирається на припущення про те, що і ціни, і інфляційні очікування, найімовірніше, знижуватимуться, а не підвищуватимуться. Це саме стосується низької вірогідності тривалих шоків на глобальних сировинних ринках, які викликаються монетарними умовами в розвинених країнах. Але у випадку перебування інфляції вище цілі певний час немає гарантій, що інфляційні очікування будуть стійкими. Це ми і спостерігаємо в багатьох країнах. Інфляційні очікування погіршуються. А ознаки стагфляції посилюються.

Інфляційний буфер і вищі інфляційні цілі. Вищі цілі з інфляції активно пропагувалися після глобальної фінансової кризи. Після досвіду перебування інфляції нижче цілі почала просуватися доктрина інфляційного буфера як своєрідного «запасу вищої інфляції». Його призначення — запобігати «залипанню» інфляції нижче цілі, що встановлюється і комунікується центробанком. Це, начебто, спонукатиме до підвищення номінальних відсоткових ставок. Вищі номінальні ставки розглядаються як краща стартова позиція на випадок, коли центробанку потрібно знизити ставки для створення монетарних стимулів. Утім, такий підхід спирається на подібні аргументи, що і таргетування середньої інфляції. Однак у його рамках надмірно механістично інтерпретується питання зв’язку між рівнем інфляції та рівнем відсоткових ставок. Що сильніше відхиляється інфляція від цілі, то вищі ставки потрібні для її приборкання. При дестабілізації інфляційних очікувань, швидше за все, потрібні непропорційно вищі ставки у реальному вимірі. Тому вигід для економіки від інфляційного буфера не буде. А от ризики стагфляції з’являтимуться. Тим паче що вони провокуватимуться намаганнями ігнорувати сплески цін на сировину.

Звичайно, наведені питання сучасної макроекономічної теорії не є тим, що безумовно програмує центробанки на помилку. Але це створює проблему. Поширення певного способу мислення підвищує ймовірність помилок, подолання наслідків яких може коштувати економіці та добробуту громадян занадто дорого. Невипадково, що інфляційний страх 1970-х і не менший дезінфляційний страх 1980-х ідуть рука об руку. Вони вказують на те, що спіраль «зарплати—ціни» — один із кроків, які віддаляють чимало країн від періоду Great Inflation. Рух у тому напрямку може підірвати досягнення центробанків зі стабілізації економіки за останні 30 років.

Чи є в цій дискусії український вимір? Однозначно є.

По-перше, «інфляція витрат» уже давно виродилася в кліше, яким проповідники жовто-блакитного структуралізму латиноамериканського типу прикривають агонію нездатності здійснювати реформи, орієнтовані на створення інституціональних передумов для інклюзивного економічного зростання. Будь-який шок в економіці, будь-який сплеск інфляції чи тиск із боку тарифів на індекс споживчих цін одночасно тавруються і як клеймо на спробах захистити реальні доходи громадян та бізнесу з допомогою адекватної політики, і як «підтвердження непрацюючих західних шаблонів».

По-друге, у м’якої монетарної політики чи фрустрованого банківського нагляду традиційно є численне коло бенефіціарів, які майстерно просувають ідею про те, що незалежність центрального банку є зашморгом на шиї економічного розвитку. Втім, характер розподілу доходів чітко показує, що від інфляції та фінансових потрясінь найбільше страждають саме ті, хто не має доступу до офшорів, інсайдерського кредитування, сировинної чи корупційної ренти.

По-третє, інфляція і війна. На жаль, але війна стала яскравим прикладом того, як усе, що стосується інфляції, списується на шок пропозиції. Однак повоєнні гіперінфляції, прикладів яких чимало, та валютно-фінансові потрясіння в 1970–1990 роках з їхньою виразною зв’язкою девальвацій та інфляцій, аж ніяк не відповідають сучасному наративу про гнучку монетарну політику. Зручний привід для того, щоб друкувати гроші, здебільшого коріниться у небажанні бачити в інфляції більш складні процеси. Нехтування очевидними ризиками «грошового нависання» та втрати довіри до національних грошей має вкрай погані наслідки.

На жаль, але зосередженість інтерпретації нинішньої інфляції виключно як такої, що генерується витратами, йде в розріз із самим фактом про невідповідність між економічним потенціалом, що зазнав руйнувань, і кількістю грошей, які перебувають в обігу. Частина змін в ІСЦ, звичайно, формується на боці логістичних розривів і здороження енергоносіїв. Але це далеко не вся історія. Зневіра у здатності грошей забезпечити збереження вартості у воєнний час породжує втечу від них, провокуючи редоларизацію, винесення витрат за кордон, непродуктивне споживання чи придбання нерухомості. І, нарешті, створення грошей із боку НБУ дедалі більше поглинається бюджетом. Ліміт довіри до монетарної політики в такій ситуації визначається лише валютними резервами та операціями зі стерилізації додаткових емісійних коштів. І якщо довіру буде втрачено, нікого вже не цікавитимуть високоінтелектуальні дискусії про природу макроекономічних шоків. Війна не виграється гіперінфляцією, і так само гіперінфляція не має стати платою за перемогу.

Більше статей Віктора Козюка читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google