Однією з ключових складових розвиненого фондового ринку, який належить побудувати Україні, в тому числі в рамках підписаної економічної частини Угоди про асоціацію з Євросоюзом, є ефективна система фінансових інститутів. У попередніх публікаціях ("Як упроваджувати європейський досвід на фондовому ринку", DT.UA №15 від 25 квітня 2014 р. і "Фондовий ринок: регулятори і регулювання",DT.UA №16 від 16 травня 2014 р.) ми розглядали впровадження європейського досвіду щодо розбудови ринку цінних паперів України в контексті стратегічного планування та забезпечення відповідності українського законодавства європейським стандартам. Сьогодні пропонуємо зупинитися на проблемних питаннях функціонування фінансових інститутів (насамперед банків та інституційних інвесторів).

Базовим завданням фінансових інститутів має стати виконання таких зрозумілих макроекономічних функцій:

- налагодити ефективні комунікації між ключовими ланками фондового ринку - емітентами та інвесторами, зокрема, шляхом консолідації фінансових ресурсів значного кола інвесторів;

- забезпечити конкурентне визначення публічної ціни та підтримання ліквідності фінансових інструментів;

- забезпечити надійний облік прав власності та дотримання інтересів інвесторів.

Ці функції в межах того чи іншого виду фінансового інституту можуть поєднуватися. Найяскравіший приклад - банки, що є базовими учасниками ринку (інвесторами, емітентами), консолідують залучені кошти, в тому числі з метою інвестування, виконують арбітражні операції (як торговці цінними паперами), є частиною інфраструктури - грошової (як суб'єкти системи внутрішньо- та трансграничних систем переказу коштів) і депозитарної (як депозитарні установи).

Що маємо та чим торгуємо (портфелі фінансових інститутів)?

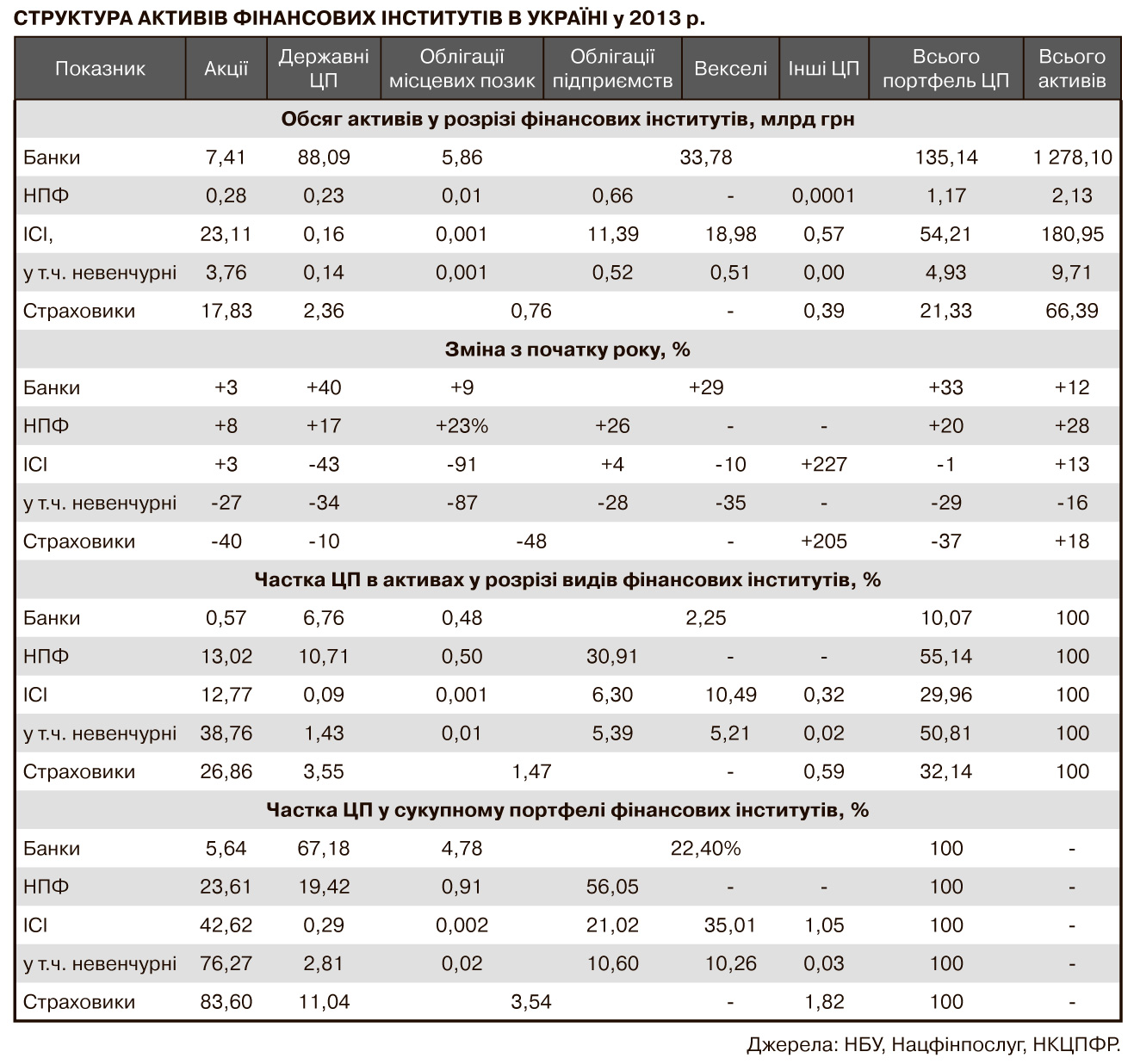

Неможливо проаналізувати діяльність фінансових інститутів без розгляду структури їх портфелів. Фінансові інститути (особливо інституційні інвестори) повинні бути індикаторами якості та привабливості цінних паперів (ЦП). Хоча на сьогодні їх сукупна частка у володінні загальним об'ємом ЦП далеко не домінуюча.

Банки залучили найбільші серед інших інститутів активи (1,3 трлн грн на початок 2014 р.) та є власниками найбільшого інвестиційного портфеля (135 млрд грн, див. табл.). Тому саме їхні інвестиційні вподобання формують інвестиційний ландшафт національного фондового ринку. На 67% інвестиційний портфель банків складається з державних облігацій. І саме цей ринок публічного державного боргу є на сьогодні найрозвиненішим - не в останню чергу через зрозумілість і постійність функцій регулювання (монетарного, бюджетного, податкового) під час комунікацій між єдиним емітентом (державою) та значним колом інвесторів (банками). Було б доцільно поширити цей досвід конструктивного діалогу по осі "емітент-інвестор" і на інші сегменти фінансового ринку.

Натомість,і це показово, банки мають у своєму портфелі менш як 6% акцій, тобто можна казати, що банки цей "інвестиційний інструмент" не особливо помічають.

Відсутність на сучасному етапі уваги банків до акцій має розглядатися як експертна оцінка.

Значно менш зрозумілою є структура активів страховиків - інститутів, для яких існують очевидні податкові пільги для формування технічних резервів. Левова частка інвестицій страховиків - в акціях. І зазвичай не у акціях, які історично кваліфікуються як українські blue chips (досить умовно, оскільки укладання в середньому 3–

4 біржових угод на день навіть за індексними акціями складно розцінювати як достатню ліквідність), а у акції маловідомих або зовсім невідомих емітентів. Оскільки їх ринкова вартість неочевидна, тож нею легко маніпулювати. Навряд чи це має щось спільне із залученням коштів реальними емітентами, ефективною мобілізацією та використанням коштів інвесторів.

Структура активів недержавних пенсійних фондів (НПФ) та інститутів спільного інвестування (ІСІ) через законодавчі обмеження вирізняється значною диверсифікацією.

Та чи завжди ця диверсифікація на користь? Скажімо, ІСІ диверсифікованого виду фактично обов'язково мають придбати акції, а в державні цінні папери можуть інвестувати не більш як 50%. Так само і НПФ не мають права інвестувати у державні цінні папери понад 50%. В умовах, коли акції роками зменшували свою вартість, за корпоративними облігаціями спостерігалися дефолти, а в деривативи диверсифіковані ІСІ та НПФ інвестувати не мають права, чи доцільні такі вимоги? Банки здійснюють інвестиційні операції без таких обмежень, і, тим не менш, мають досить збалансовані портфелі, еволюція структури яких відповідає ринковій ситуації. Непомітну увагу банків до акцій на сучасному етапі теж значною мірою можна розглядати як експертну оцінку.

Такі специфічні обмеження ще менш зрозумілі, якщо згадати більш ніж суттєві стартові вимоги до НПФ, значні витрати на обслуговування, які начебто мають стати передумовою для залучення професіоналів і фахових, а не загальних, суто формальних підходів до формування та управління активами клієнтів.

На прикладі ІСІ варто замислитися над тим, чи є в фінансових інститутів мотивація до продуктивної діяльності як концентратора фінансових ресурсів для розвитку національної економіки?

Звичайно, на етапі становлення ринку колективних інвестицій певні пільги та акцент насамперед на можливості лояльного з точки зору фінансування будівництва та продажу об'єктів нерухомості відповідали завданням розвитку ІСІ і будівельної галузі. Однак з роками підсилюється тенденція до домінування на ринку фондів, основним завданням яких є обслуговування тих самих забудовників і забезпечення фінансування в межах групи пов'язаних компаній. Тобто більшість ІСІ виконують функцію зручної "оболонки" для корпоративного та/або фінансового структурування, а не є концентратором коштів для розвитку національної економіки.

Актуальним питанням є й нещодавні зміни у законодавстві, які значно розширили лінійку можливих видів ІСІ відповідно до міжнародного досвіду. Але надані ринку можливості із створення спеціалізованих ІСІ (фондів грошового ринку, державних цінних паперів, облігацій, акцій, індексних, банківських металів) не конвертувалися у появу таких ІСІ. Чому ж це нецікаво? Чому ж нас влаштовує така незначна роль (5% у загальних активах українських ІСІ) диверсифікованих (не венчурних) фондів, які були створені насамперед для ефективного управління коштами населення та інвестують саме в цінні папери, тобто намагаються виконувати функцію драйвера ліквідності фондового ринку? Наскільки співпадає з інтересами розвитку фондового ринку той факт, що дві третини загальних активів ІСІ становлять депозити, дебіторська заборгованість і нерухомість?

У таких умовах варто було б переглянути регулятивні засади функціонування ІСІ. Наразі держава використовує пільги для стимулювання ринку ІСІ загалом. Чи не доцільніше було б підходити до цього більш диверсифіковано, з урахуванням існуючої структури, та розрізняти, які сегменти ринку ІСІ є продуктивними для національної економіки та справді потребують мотивації, стимулювання подальшого розвитку, а які вже ні?

Торговці цінними паперами теж володіють значними обсягами цінних паперів (віднесення ТЦП до інституційних інвесторів або так званих інвестиційних банків є питанням лише більш чи менш вдалої класифікації). "Чисті" торговці теж оперують значними власними або клієнтськими фінансовими активами. Торговці є не тільки арбітражними інститутами, а й найбільш комунікативно активною та поширеною інституцією, яка має бути природно пов'язаною із базисними учасниками ринку капіталу - емітентами та інвесторами. Втім, чи багато торговців активно взаємодіють з емітентами в ході залучення капіталу або підтримують ліквідність обігу їх цінних паперів? Напевне, ні. Значна частка торговців запаморочені нечисленними blue chips, надією на "прихід" іноземних ЦП та відповідним чином обмежують інвестиційні горизонти своїх клієнтів (насамперед фізичних осіб) або обслуговують обіг непродуктивних активів, виконуючи суто посередницькі функції. Певна штучність такої діяльності торговців (не в інтересах осі "емітент-інвестор") зумовлює "замикання на самих собі", а по суті - сконцентрованість навіть не на спекулятивній складовій ринку, а на "ігровій": навіть не казино, а Диснейленд. Можна вибачитися за таке радикальне порівняння, але як по-іншому пояснити одночасне проведення АТО на Сході України та періодичні сплески зростання цін акцій розташованих там емітентів, а відповідно, і індексів blue chips?

Проведений поверхневий аналіз портфелів професійних інвесторів дає дуже виразну картину "радикального розмежування" ринку на прибічників боргових і пайових ЦП. І це проблема ринку, що проявляється в публіцистичній риториці, яка озвучується саме прибічниками пайових інструментів, оскільки традиційно банки у публічній площині більш стримані. І тут доречно згадати різноплановість підходів до структури активів інституційних інвесторів: чому Нацкомфінпослуг встановлює (сповідує) зовсім інші підходи, які радикально відрізняються від підходів Нацкомісії з цінних паперів і фондового ринку?

Горизонти розвитку

Нещодавно пані Валерія Гонтарєва (ще до призначення на посаду Голови НБУ) спрогнозувала досить оптимістичні перспективи українського фінансового ринку. Такий погляд ми із задоволенням підтримуємо. Тим більше з огляду на результати виборів і значну зацікавленість міжнародних інвесторів у вкладеннях в українські активи. Але чи готовий ринок у нинішньому стані скористатися "інвестиційним вікном"? А якщо вимоги до портфелів інституційних інвесторів підсиляться, то чи буде інфраструктура викликати менше нарікань?

Вважаємо, що так. За умови, що буде переглянуто якість існуючих інструментів та створено нові, а також упроваджено нові технології.

Найближчі приклади. Ми обома руками підтримуємо перетворення торговців цінними паперами на торговців фінансовими інструментами, що пропонується проектом закону "Про похідні (деривативи)". Дійсно, це назріле і доречне питання, але це перетворення не повинно стати формальним - на строковому ринку інші підходи, технології, клієнти тощо.

Незрозуміла пасивність торговців у напрямі участі в найпопулярнішому валютному ринку, бо саме там концентруються інтереси неосяжного поля клієнтів. Ми чуємо тільки "от подайте нам валютні деривативи!" Та, даруйте, торги валютними ОВДП - це ж частина валютного ринку, де за національну валюту можна купити актив в іноземній валюті! Які ж сьогодні є для цього перепони?

На наш погляд, біржовий ринок боргових інструментів також цікавий значно ширшому колу інвесторів, у тому числі й населенню (безумовно, у разі підвищення їх надійності та ліквідності).

Структура активів і спеціалізація фінансових інститутів є певним відображенням стану ринку. І стан цей, як ми вкотре переконалися, не надто задовільний. Такі фактори, як дефіцит надійних інструментів, досить різнорідні вимоги та обмеження структури активів, штучний розподіл учасників ринку відповідно до їхніх інвестиційних вподобань, поки що не дають змоги більшості фінансових інститутів стати справді впливовими гравцями фінансового ринку та консолідувати фінансові ресурси для розвитку національної економіки.

У наступній статті розглядатиметься пов'язана тема - розвиток фінансової інфраструктури.

Увійти за допомогою Google

Увійти за допомогою Google