Трохи історії. Кінець 2016 року ознаменувався ще однієї віхою в адмініструванні податку на додану вартість — Законом №1797 із благозвучною назвою «Про внесення змін до Податкового кодексу України щодо поліпшення інвестиційного клімату в Україні» було впроваджено механізм позасудового блокування податкових накладних, або скорочено — СМКОР (Система автоматизованого моніторингу відповідності податкових накладних/розрахунків коригувань критеріям оцінки ступеня ризиків, достатніх для зупинення реєстрації таких податкових накладних/розрахунків коригувань у Єдиному реєстрі податкових накладних). Нова система моніторингу мала запобігати схемам уникнення сплати ПДВ, які одержали назву «скрутки» (або схемний/фіктивний ПДВ) і досягали в той час (2017 рік), за деякими оцінками, 1 млрд грн на місяць. Однак «доборолися» до того, що, за даними, озвученими влітку поточного року на засіданні тимчасової слідчої комісії парламенту, сума фіктивного ПДВ наприкінці 2019-го — на початку 2020 року в середньому становила 2,5 млрд грн на місяць. Із травня поточного року фіскальна влада оголосила війну «скруткам», і останнім часом українське суспільство чує про значні успіхи на цьому напрямі: за січень—вересень поточного року, за даними Податкової служби, платежі з ПДВ зросли порівняно з аналогічним періодом минулого року на 24,9 млрд грн.

Спробуємо дати оцінку тому, що відбувається.

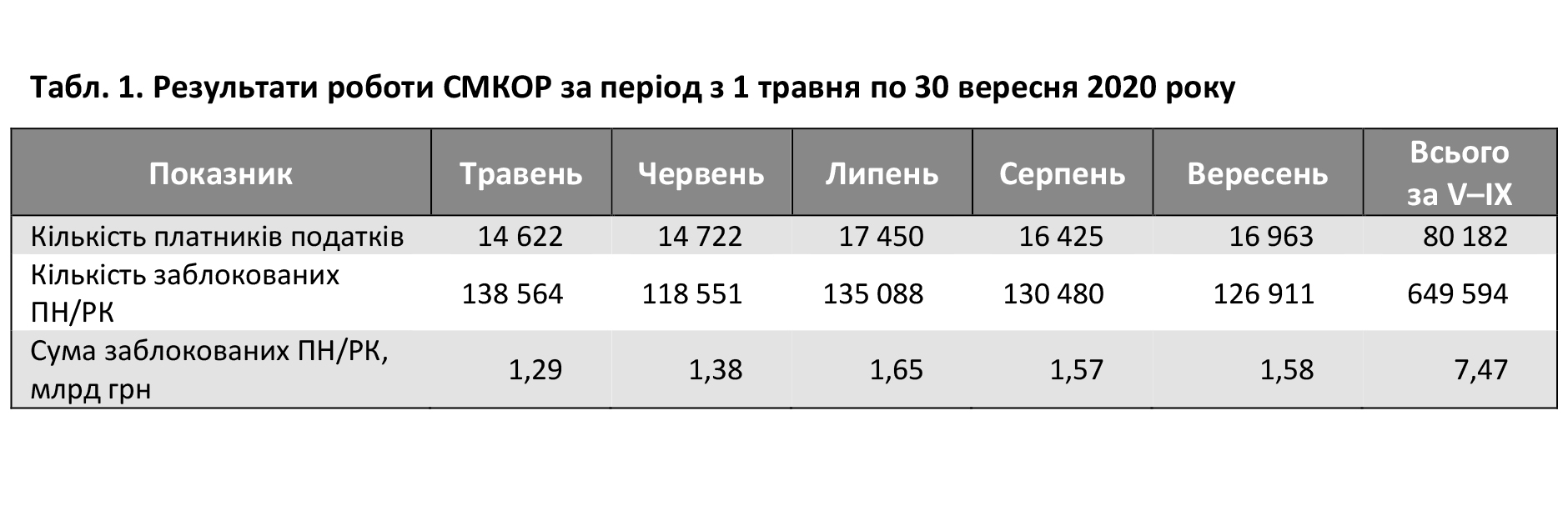

Протягом травня—вересня поточного року від блокувань (наростаючим підсумком) постраждали 80,2 тисячі платників ПДВ, було зупинено реєстрацію 649,6 тисячі податкових накладних/розрахунків коригувань (ПН/РК) на загальну суму 7,47 млрд грн (див. табл. 1).

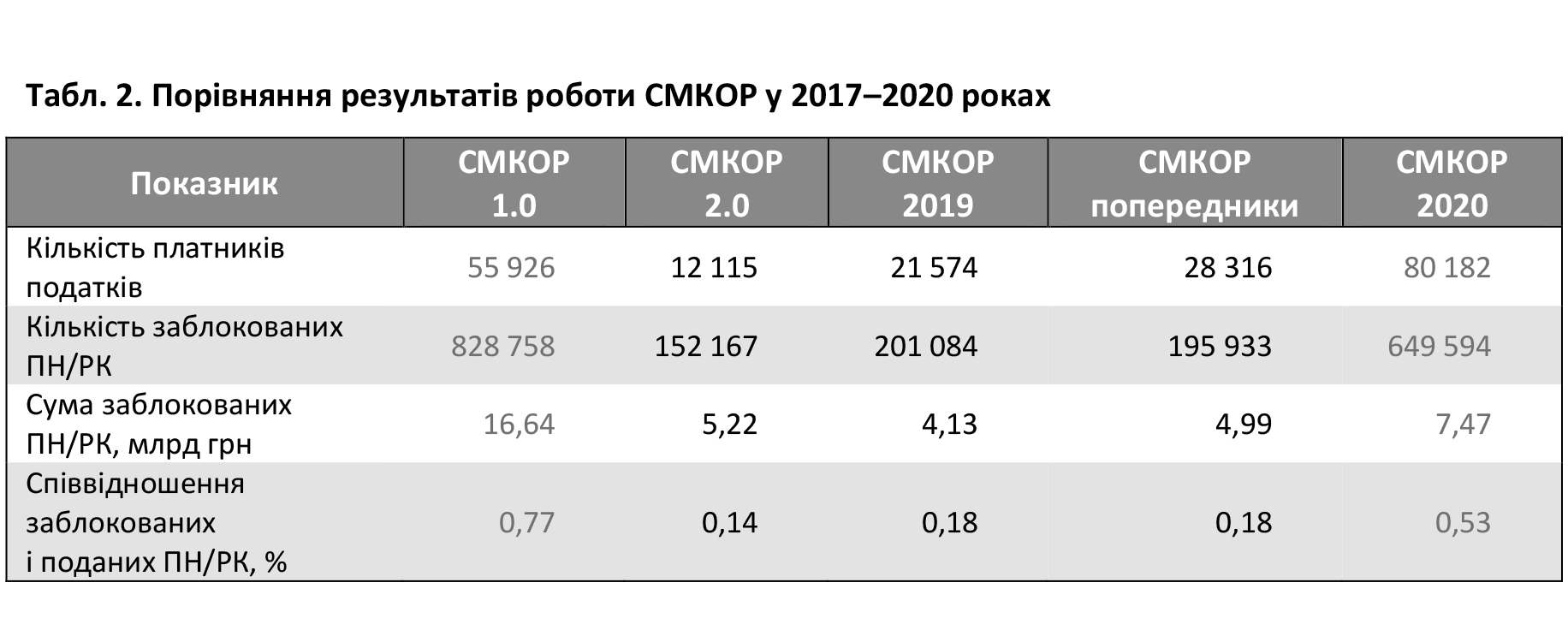

Для більшого розуміння отриманих даних і ступеня агресивності роботи СМКОР порівняємо їх із результатами роботи системи моніторингу за чотири аналогічні (п’ятимісячні) проміжки часу (див. табл. 2), а саме:

— початкового впровадження системи моніторингу (за серпень—грудень 2017 року), або умовно «СМКОР 1.0»;

— м’якшої версії системи, що стартувала з 22 березня 2018 року (для аналогії беремо за травень—вересень 2018-го), або «СМКОР 2.0»;

— за аналогічний період минулого року (за травень—вересень 2019 року), або «СМКОР 2019»;

— за період, що передував початку війни зі «скрутками» (за грудень 2019-го — квітень 2020 року), або «СМКОР попередники».

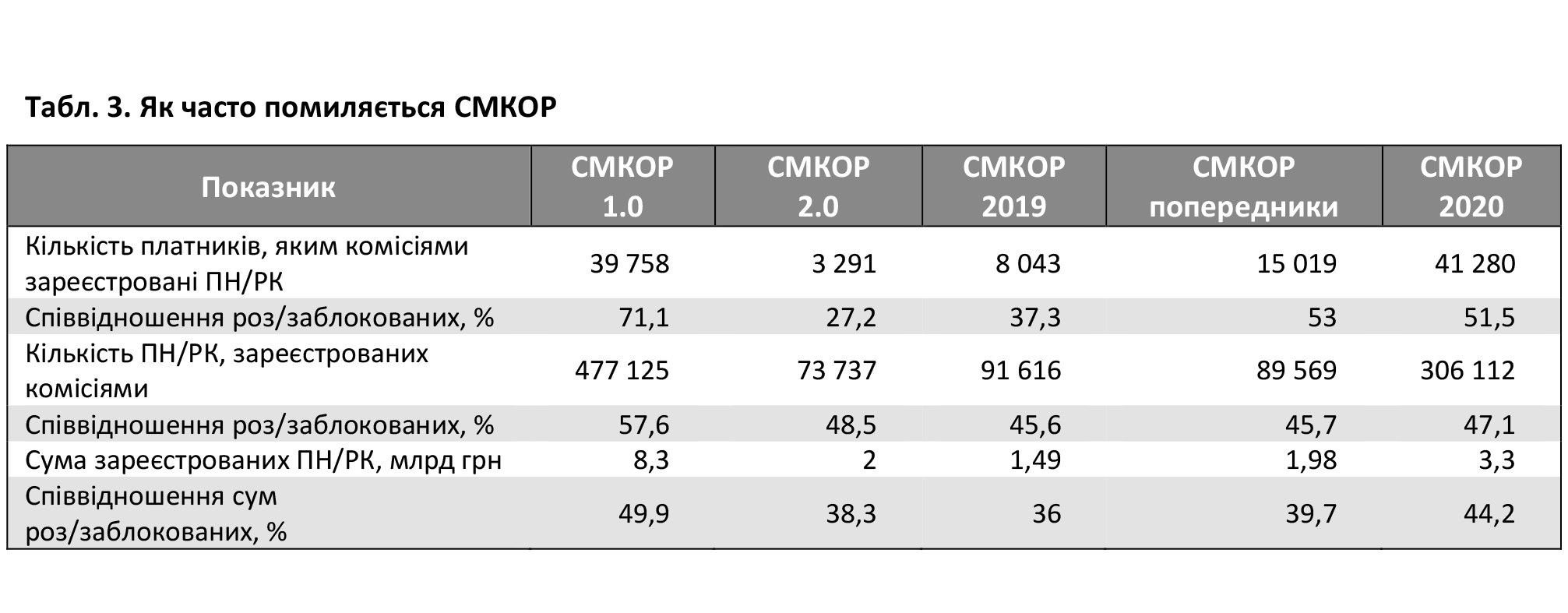

Також спробуємо оцінити ступінь ефективності роботи автоматизованого моніторингу (ключове слово — автоматизований, тобто без особистої участі податківців). Це дозволяють зробити результати роботи центральної та регіональних комісій контролюючого органу, які розглядають скарги платників податків на факти блокування податкових накладних/розрахунків коригувань (див. табл. 3).

Аналіз отриманих даних говорить про таке:

- режим роботи системи моніторингу став агресивнішим порівняно з 2018–2019 роками (кількість блокувань зросла в три та більше разів). Показовими є дані квітня й травня (початок війни із «скрутками») поточного року, коли кількість заблокованих ПН/РК збільшилася з 54,2 тисячі до 138,6 тисячі;

- діюча модель роботи системи блокування за своєю жорсткістю лише трохи не дотягує до першої найжорсткішої версії СМКОР, а за кількістю постраждалих платників податків навіть перевищує «каральну» версію 2017 року;

- попри кілька вдосконалень (апгрейди 2018-го й 2020-го), система не стала ні справедливішою, ні ефективнішою. Повторна перевірка автоматизованих блокувань, крім того, що вона сама по собі є небезпечним корупцієгенним чинником, виявила, що практично кожна друга податкова накладна блокується безпідставно. Для прикладу, в період кризи (з березня по вересень 2020 року) за «непереконливими» підставами у платників податків було зупинено господарських операцій на суму 4,34 млрд грн (і це визнали комісії податкового органу);

- якщо припустити, що всі 100% блокувань потрапляють у співучасників «скруток» (а це далеко не так), блокується не весь схемний ПДВ, а лише його частина (у діапазоні 52–66%, від 2,5 млрд грн на місяць). Тобто система, як і раніше, далека від досягнення своєї очікуваної мети — виявити та знищити схеми уникнення сплати податку;

- значною мірою система блокування використовується не для боротьби з недобросовісними схемами, а в ім’я досягнення і перевиконання планових показників наповнення бюджету-2020. Цьому дуже сприяє каскадний ефект податку (коли блокування реєстрації податкової накладної призводить до того, що ПДВ платиться двічі: продавцем — у вигляді податкового зобов’язання, покупцем — унаслідок непідтвердження податкового кредиту). За попередніми оцінками, за січень—вересень поточного року від 7 до 9 млрд грн надпланових надходжень до бюджету припадає, даруйте за різкість, на режим «доїння» сумлінних платників податків через блокування ПН/РК.

Таким чином, система блокування податкових накладних:

- при збереженні високого ступеня недосконалості характеризується активною наявністю людського чинника, що фактично позбавляє її статусу «автоматизованої»;

- не є ефективним механізмом протидії схемам уникнення сплати ПДВ, однак останнім часом активно використовується як елемент посилення адміністративного й прихованого податкового тиску на бізнес, викликаючи небажане зростання витрат платників податків на дотримання обов’язкових процедур адміністрування та сплати податку;

- потребує як мінімум серйозного й глибокого доопрацювання.

Можливими рішеннями при такому доопрацюванні можуть бути:

- альтернатива 1: відмовитися від презумпції «винуватості платника податків» із заміною ідеології СМКОР з «агресивно-каральної» на аналітичну, без можливості позасудового блокування з боку контролюючого органу документів платників податків, залишивши як одну із підстав для реалізації позапланових заходів податкового контролю;

- альтернатива 2: запровадження тимчасового обмеження на блокування податкових накладних за прикладом механізму, що діє в сфері протидії відмиванню «брудних» грошей, де час обмежено двома робочими днями з можливістю подовжити, за наявності серйозних підстав, до тридцяти робочих днів згідно зі статтею 23 закону №361-IX.

Збереження такої агресивної політики адміністрування і збору податку на додану вартість руйнівне для економічної активності та відновлення економіки загалом, призводить до тимчасового вилучення в тисяч компаній обігових коштів, що в умовах глибокої кризи стає причиною сотень банкрутств і втрати десятків тисяч робочих місць.

Більше статей В’ячеслава Черкашина читайте тут.

Увійти за допомогою Google

Увійти за допомогою Google