Керуючись суспільним інтересом, НБУ рік тому затіяв масштабну зачистку банківської системи. Під "шум битви", з допомогою різних схем було "освоєно" десятки мільярдів гривень вкладників і коштів рефінансування.

Нині в епіцентрі процесу - Фонд гарантування вкладів фізичних осіб. Через його рахунки відбувається гігантське "перекачування" коштів виведених з ринку фінустанов і щедрих внесків держави не лише вкладникам, а й третім зацікавленим особам. Кількість яких за час фінансової кризи значно зросла. І під сумнівом уже не тільки "інституційна спроможність", а й узагалі доцільність існування в нинішньому вигляді фонду, який заробляє в рази менше, ніж витрачає. А витрачає далеко не завжди на виплати вкладникам.

Шлях реформ нинішня голова НБУ почала із заяви, що в Україні надто багато банків, і негайно перейшла до дій, почавши "системне розчищення ринку". Хто сперечається, розчистити банківське поле, на якому завелося надто багато бур'янів, дійсно треба було. От тільки говорити про системність цього процесу у виконаному Нацбанком варіанті повернеться язик хіба що у його функціонерів - занадто часто за видимим натиском приховувалася непослідовність і непояснювана нелогічність дій. Наприклад, бахматюківський "ВіЕйБі Банк" був визнаний проблемним тільки на початку жовтня 2014-го, хоча реальні проблеми відчував задовго до цієї дати.

Уже через тиждень банк одержав від НБУ чергову порцію рефінансування на суму понад 1 млрд грн, як тоді відзначалося, лише для видачі депозитів. Так їх і не видавши, банк був визнаний неплатоспроможним через місяць - наприкінці листопада 2014-го. Загалом Нацбанк видав "ВіЕйБі" 5,5 млрд грн, але установи це не врятувало і не повинно було.

Або от Імексбанк одержав 300 млн грн рефінансування наприкінці листопада 2014 р. і все одно був визнаний проблемним, причому на початку січня 2015-го, і неплатоспроможним через ще десять днів. Банк "Камбіо" одержав підживлення від регулятора за тиждень до рішення про його проблемність, а банк "Демарк" і "Київська Русь" - за місяць. Складно припустити, що НБУ був не в курсі реального стану справ у цих структурах і не підозрював, що видане рефінансування не врятує цих фінустанов, у результаті щезнувши у мало кому відомому напрямку.

Виведення ліквідних активів з банків відбувалося і при кураторах НБУ. В "Дельті", Златобанку, "Брокбізнесі", "Надрах", "ВіЕйБі Банку" і багатьох інших майно виводилося із застави, кредити продавалися за заниженими цінами пов'язаним із власниками компаніям. Тільки на цьому система, навіть за найскромнішими підрахунками, втратила в сумі понад 25 млрд грн. Справно працювала й схема з переведенням коштів на кореспондентські рахунки іноземних фінустанов, назви яких уже давно й усім добре відомі - Bank FRICK, East-West Bank і Meinl Bank. Одна лише "Дельта" перевела на рахунки цих банків близько 400 млн дол. Але ж були й інші - Південкомбанк, "Київська Русь", "Таврика", Енергобанк. Загальні втрати системи від цієї схеми перевищили 780 млн дол. Кошти власників банків виводилися також завдяки масовому дробленню депозитів. Загальні втрати банківської системи від використання всіх цих схем оцінюють у 50 млрд грн. Повернути ці кошти неможливо, навіть якщо вдало продати все, що залишилося. Надії, що колись хоч хтось за це відповість, стають дедалі примарнішими. Адже факти відомі давно, а про реальні успіхи правоохоронців у покаранні винних практично нічого не чутно. Тим часом епіцентр активності перекочував трохи на інше поле. От тільки "урожаї" на ньому збираються специфічні. Адже поле це варто назвати "банкомогильником".

У деяких випадках ліквідаційна маса, за оцінками самого ФГВФО, становить лише 2–3% від балансової вартості задекларованих у банківській звітності активів. У переважній більшості випадків усі більш-менш привабливі активи проблемних банків було виведено задовго до того, як їх визнали неплатоспроможними. На сьогодні в управлінні фонду півсотні банків із загальною сумою активів близько 206 млрд грн. Але сума ліквідаційної маси за цими активами не перевищує і 38 млрд грн.

У фонді люблять скаржитися, що регулятор залишає собі найцікавіші застави, передаючи фонду те, що продати складно. Тим більше зараз, коли вартість цих активів нижча з об'єктивних причин. Справді, процедура виведення банків з ринку може тривати від кількох місяців до півроку, часом і довше. І часто цим процесам дуже складно знайти інше пояснення, ніж те, що їх можуть затягувати свідомо, виключно заради того, щоб вищезгадані схеми могли бути реалізовані. Воно б іще півбіди, якби зобов'язання ФГВФО, а виходить, і прямі видатки бюджету при цьому не зростали багаторазово. Законодавство дозволяє протягом двох днів прийняти і затвердити план реструктуризації та упродовж двох місяців повністю завершити цей процес. На сьогодні за такою схемою не реструктуризовано жодного неплатоспроможного банку.

Регулятор звинувачує фонд у неефективній роботі з продажу застав, от у цьому з ним не погодитися складно. Темпи реалізації активів пригнічують. 2015-го ФГВФО зміг виручити від їхнього продажу близько 1,5 млрд грн, або менш як половину відсотка від сумарних активів усіх виведених з ринку установ.

По правді кажучи, не надто ФГВФО, якщо судити з його реальних дій, прагне зростання продажів. Нібито фонд установив уже обов'язковий обсяг інформації про об'єкти, що виставляються на продаж, і навіть передав цей документ на реєстрацію в Мін'юст, але одна з останніх його заявок на платформі "СЕТАМ" дослівно виглядає так: "Банк "Фінрост". Право вимоги за корпоративними кредитами юридичних осіб за 8 договорами №151 від 18.03.2013, №156 від 03.04.2013, №157 від 10.04.2013, №173 від 25.10.2013, № 144 від 11.02.2013, №145 від 19.02.2013, №149 від 07.03.2013, №153 від 29.03.2013. Корпоративні кредити за однією юридичною особою з забезпеченням". Тож судіть самі, наскільки таке повідомлення мотивує до придбання цього лота, а також про повноту розкриття інформації про нього. Напевно, щоб хоч якось розкрити карти перед потенційним покупцем, зобов'язаним, між іншим, сплатити гарантований внесок у 1,7 млн грн, слід було розмістити інформацію про зобов'язання, суми боргів, валюту, застави, їхній стан, місце розташування та інше. Очевидно ж, що лот, оформлений у такий спосіб, купить або божевільний, або той, хто реально розуміє, що за цими вісьмома договорами криється.

"Це простий рецепт торгівлі - що більше інформації про товар, то простіше його продавати. Але як торгуючим організаціям, так і простим покупцям досить складно, а іноді просто неможливо "випросити" інформацію про актив банку, що перебуває в стадії ліквідації. Це або цілковитий безлад у документообігу й відсутність документів, або бажання посадових осіб залишити ці активи для конкретних покупців. Насправді ж усі організатори торгів, які поважать себе, розміщують усю ту інформацію, яку вони одержують або ж "витягують" із чиновників. Звісно, в умовах відсутності інформації складно знайти велику кількість покупців. Більш того, організатори торгів неодноразово надсилали у ФГВФО запити з вимогою надати подібну інформацію. Віз і нині там", - пояснив DT.UA голова Асоціації "Біржові й електронні майданчики" Олег Падалка.

Незважаючи на все це, фінансовий план фонду на 2016 р. амбіційний (звичайно, лише на тлі зібраних торік 1,5 млрд) і передбачає одержання від неплатоспроможних банків 7,5 млрд грн. У пресі чиновники фонду хизуються й озвучують плани щодо залучення не менш як

15 млрд. Утім, при нинішніх підходах до роботи і 7,5 млрд, і 15 млрд - недосяжна висота, а на тлі видатків фонду - крапля в морі.

Юристи ФГВФО звернулися до судів, аби спробувати повернути третину зниклих активів (83 млрд грн). Однак шанси, що ці кошти повернуть, практично нульові. Відповідно, єдиний спосіб хоч якось компенсувати втрати держави - це все ж таки продати те, що залишилося. І стримати зрослі апетити самого фонду.

2014-го Фонд гарантування одержав від НБУ кредит у розмірі 10 млрд грн і ще 10 млрд отримав від уряду, попросивши у Мінфіну ще 20 млрд уже 2015-го. Кошти чималі, але і їх не вистачило. Дирекція фонду попросила в 2015 р. збільшити бюджетне фінансування фонду ще на

24 млрд грн, і уряд погодився. Адже це кошти обманутих вкладників, спокій громадян, електоральна лояльність. А ще - спосіб непоганого заробітку.

Ні прем'єра (хоч, пам'ятається, і нарікав, була справа), ні Мінфін не стурбувало те, що кошторис фонду щороку зростає, а ефективність і результативність - ні. У 2015 р. обсяг коштів на утримання самого ФГВФО збільшився порівняно з 2014-м на 100 млн - з 84 млн до 181 млн грн.

2016-го утримання цієї організації подорожчало ще на 80 млн грн - до 266 млн. На відміну від багатьох співвітчизників, зарплати співробітників фонду регулярно індексуються. За минулий рік середня зарплата там зросла з 20 тис. до 30 тис. грн на місяць. При середньомісячній зарплаті по країні в 4,3 тис. грн хочеться запитати як мінімум, чи дійсно кваліфікація співробітників ФГВФО варта таких вкладень? Наприклад, відомо, що керівники проблемних банків неодноразово переходили працювати до фонду, очолюючи там ліквідаційні комісії.

У 2015 р. Фонд гарантування витратив 4,4 млрд грн на власні потреби, одержавши внесків від банків на 2,2 млрд грн. Тобто внески комбанків не покривають навіть витрат самого ФГВФО, не кажучи вже про виплати вкладникам. Насправді ці виплати вже давно лежать на плечах держбюджету. То, може, за такої результативності буде все ж таки дешевше для платників податків здійснювати їх прямо, а не через Фонд гарантування вкладів? Адже що менше проміжних ланок у ланцюжку, то менша корупційна маржа.

Функції контролю там все одно давно втрачено - 6 із 12 банків, які за дорученням фонду виплачували вкладникам кошти, згодом визнавалися проблемними. Під час роботи тимчасової адміністрації в банку "Фінансова ініціатива", за незмінної кількості співробітників, фонд оплати праці збільшився на 5,4 млн грн. У "Брокбізнесі", "Форумі", "ВіЕйБі", "Імексі" та інших під час ліквідації продовжувало працювати близько 300–350 людей зі збереженням фондів оплати праці в 1,5–4,5 млн грн.

Ні встежити за цими фактами, ні організувати ефективні продажі фонд так і не зміг. Почасти тому, очевидно, що не зацікавлений у цьому, а почасти через брак на цю нудну справу часу за сонмом інших, значно більш хлібних справ.

Money hub

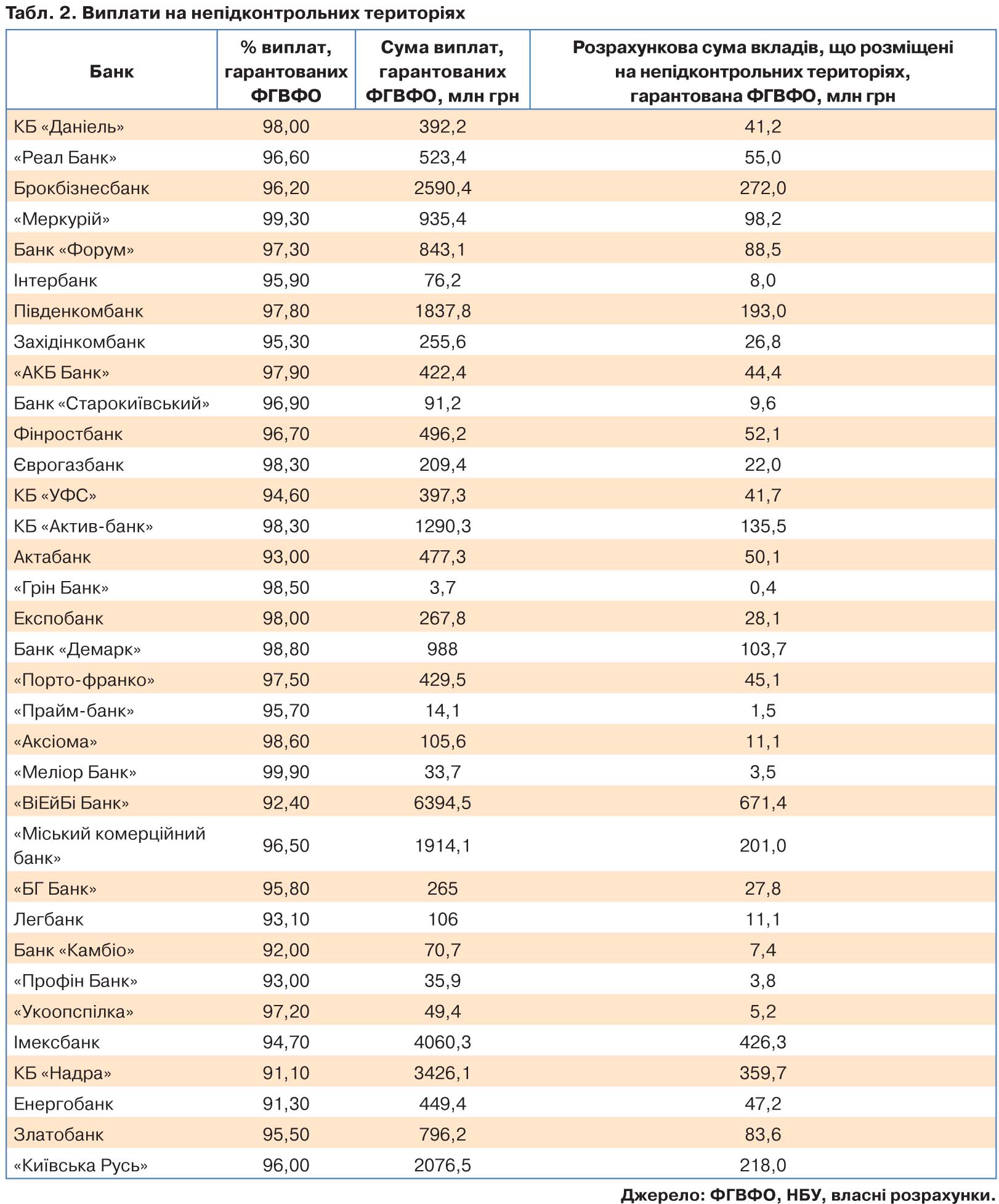

Так, пройшов повз увагу суспільства той дивний факт, що вкладникам 34 банків, які проживають у зоні АТО впродовж усього воєнного конфлікту, ФГВФО виплачує кошти в обсягах 93–99,9% гарантованих сум. Тобто масовий переїзд жителів, відсутня інфраструктура, розтерзана мережа банківських установ, втрата документів як самих вкладників, так і банків не завадили фонду систематично переводити величезні суми державних грошей. Підозри про наявність додаткової корупційної маржі викликають списки тих банків, які були уповноваженими проводити виплати вкладникам. За визнанням самих банкірів, третина вкладників, які одержують виплати в будь-якій фінустанові, потім стають його клієнтами. У кризу за це варто поборотися. І чи випадково в списках ФГВФО разом із держбанками та великими фінустановами з розгалуженими мережами частенько з'являлися досить сумнівні структури?

По суті, ФГВФО відкрив канал надходження готівки на непідконтрольні території, перекачавши ним щонайменше 3,3 млрд грн, попередньо взявши їх у держбюджеті. І доля цих грошей має цікавити правоохоронні органи не менше, ніж соціальні виплати переселенцям. У листопаді 2014-го уряд і НБУ планували блокувати на непідконтрольних територіях не тільки роботу банків, а й банківські рахунки їхніх жителів. Потім ставлення принципово змінилося. Чи не тому, що стало зрозуміло, що АТО триватиме роками, і є реальна можливість оготівковувати держкошти через цю "сіру" зону? Цікаво, чи може стати предметом перевірки правоохоронців інформація, що курирують цю схему прямо з АП? До речі, інформацію про те, що державні гроші під виглядом виплат вкладникам на непідконтрольних територіях перекачують у приватні руки, до прем'єра доносили. Він навіть розпорядився створити робочу групу з силових відомств, яка провела б розслідування цього та інших аспектів діяльності фонду. Та от біда, у ГПУ ніяк не можуть підписати розпорядження про створення тієї самої груп.

Не слабшає хватка й корупціонерів, які курирують продажі у фонді. Так, днями там звільнили чотирьох співробітників за незаконний продаж активів неплатоспроможних банків на суму близько 200 млн грн, але це навіть на верхівку айсберга не тягне.

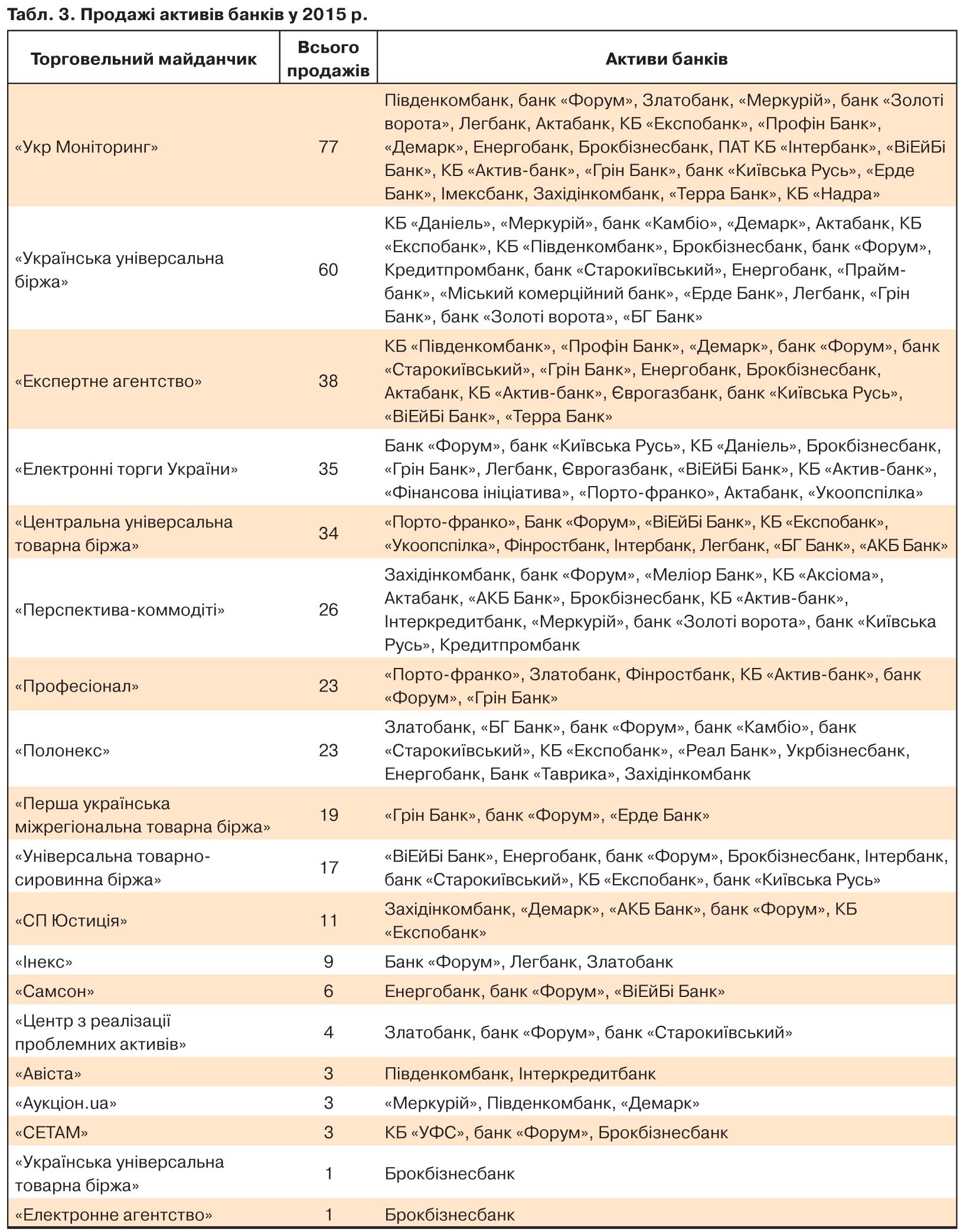

Бажаючих продавати те, що ще не розкрадено, набагато більше, ніж покупців. Нині розгортається справжня битва за ринок між ДП "СЕТАМ" та іншими електронними майданчиками, які раніше працювали з ФГВФО (їх майже 30). Виявилося, що уряд технократів не за конкурентний ринок, а за монополію та "СЕТАМ". Ми не візьмемося стверджувати, що торги на інших майданчиках проходять чесніше та краще. Але справа ще з минулої осені йшла до того, щоб всіх їх об'єднати в рамках однієї процедури, домагаючись максимальної конкурентності та прозорості. І в цьому контексті досить цікаво, чому в результаті піврічних консультацій залишився саме "СЕТАМ", і чому саме нині?

Арсеній Яценюк у лютому наполіг на тому, щоб активи переданих у ФГВФО банків реалізовувалися тільки через майданчик "СЕТАМ". Невже просто так? Створювалася система при Міністерстві юстиції. Вона була в управлінні ДП "Держінформюст", повноцінно розпочавши роботу в липні 2014-го. У серпні минулого року несподівано для людей, які систему створювали та обслуговували, її передали новоствореному ДП "СЕТАМ". Причому створювалося ДП за стандартом, який став уже "золотим", - два умовно прозорі конкурси на посаду керівника, обидва визнані недійсними, керує підприємством на цей момент в.о., колишній перший заступник попереднього в.о. Але лише зміною керівництва та вивіски зміни не обмежилися.

"Зміни внесли як у порядок продажу майна, так і в саму систему. Зокрема, з'явилася низка інструментів, які дають змогу у ручному режимі маніпулювати результатами торгів. Про 100-відсоткову прозорість уже не йдеться. Керувати системою можна в ручному режимі, - пояснив DT.UA один із творців системи "СЕТАМ" у її початковому варіанті Сергій Ключка. - Я дотепер отримую кілька дзвінків на день від обурених учасників торгів з інформацією про зловживання. Не всі з них волаючі, є й малозначні. Але вони відбуваються регулярно через те, що в систему свідомо було внесено шкідницькі зміни. Насправді нам свого часу також пропонували ці зміни вносити, але нам тоді вдалося пояснити, чому цього робити не варто". За словами Сергія Ключки, механізм, який застосовується нині, дає можливість визначити потрібного переможця в ручному режимі, фактично вже наприкінці торгів.

ФГВФО нібито за відкритий ринок, конкуренцію та інший прогрес. Навіть роботі в "СЕТАМ" мляво, але чинить спротив (не обов'язково з благих намірів), однак і альтернатив не пропонує. Про нове бачення продажів директор-розпорядник фонду Ворушилін розповідав DT.UA майже рік тому. Відтоді мало що змінилося в підходах. Якщо подивитися на статистику продажів акредитованих фондом майданчиків, то перекоси очевидні: хтось за минулий рік здійснив 60–70 продажів, а хтось 3–6 (невже тільки через нерозторопність?). У самому ж фонді продовжують наполягати, що "мазунчиків" у них немає, і вони на рівних умовах працюють з усіма майданчиками.

Та й сама процедура продажів сильно викривлена. Після одержання інформації про актив організатори аукціонів шукають потенційних покупців. І лише знайшовши їх, одержують право продажу цього активу. По суті, це не торговельні майданчики, а брокери на службі ФГВФО.

Задля подальшої оптимізації вирішили створити консолідований офіс продажів, який "запустить процес". Залишилося знайти того, хто запустить роботу в самому офісі.

Рішення про створення консолідованого офісу було прийняте ще влітку 2015-го. Запустити його хочуть 11 квітня 2016-го. Але навіть якщо він почне функціонувати, то ще довго створюватиме лише видимість роботи. За інформацією DT.UA, департамент консолідованих продажів фонду, очолюваний Юлією Берещенко, укомплектований лише наполовину, штатного розкладу в них ще немає, посадові оклади не затверджені, як вони працюватимуть та що, власне, робитимуть - невідомо.

Очолює у ФГВФО цей напрям Андрій Кияк, якого пов'язують із Арсенієм Яценюком, тому що вони разом навчалися в університеті, а потім працювали в НБУ. У підпорядкуванні іншого наближеного прем'єра, міністра юстиції Павла Петренка, і те саме ДП "СЕТАМ", що покликане продавати застави, і управління процедурами банкрутства, які позичальники давно використовують для того, щоб ті самі застави залишити собі. І тут досить цікава виходить змичка.

Сама по собі процедура банкрутства - порятунок для багатьох боржників, які не хочуть розставатися із заставленим майном. Згідно з даними укладачів рейтингу Doing Business, кредиторам за результатами процедури банкрутства в Україні відшкодовується в середньому тільки 8% вимог, а середня тривалість самої процедури банкрутства - близько трьох років. У Європі ці показники становлять у середньому 72,3% та два роки, відповідно. Причина - саме в непрозорій системі реалізації майна, яка передбачає так звані адресні аукціони, на яких переможці відомі заздалегідь. За інформацією DT.UA, торік було проведено понад 600 аукціонів на загальну суму 1 млрд грн. Однак початкова вартість майна, яке підлягало продажу, становила 4,5 млрд грн. Різниця вражаюча. При цьому потрібно пам'ятати, що через тотальну кептивність української банківської системи часто й кредитори, і позичальники - це ті самі люди.

У листопаді минулого року вже гриміла історія про те, як вісім квартир у столиці, що є майном компанії-банкрута "ІнвестІнтер" і перебувають у заставі, продали за вісім (!) гривень - по гривні за квартиру. На подачу документів для участі в торгах охочим надали дві години, аукціон проводили в багатоквартирному будинку, щасливим покупцем усіх восьми лотів стала якась фізична особа. Оголошення про старт аукціону було розміщено на сайті Мін'юсту, інформація про його успішне завершення - на сайті Господарського суду Київської області, який чотирма днями раніше скасував цей аукціон. Це все, що потрібно знати про продажі заставного майна.

"Приклад із практики. Компанія "Артур-К" брала кредити в Укрексімбанку під заставу мережі своїх аптек. Майновим поручителем виступало ТОВ "Автодім". Кредит не обслуговувався. Компанія "Артур-К" добровільно зайшла в банкрутство. Під час процедури банкрутства запроваджується мораторій на забезпечення. Банк у рамках цієї процедури може повернути свої гроші тільки на стадії ліквідації. По суті, якщо процедуру банкрутств запущено, банк не може повернути ні гроші, ні заставне майно. Сама процедура банкрутства може тривати років п'ять і довше, - пояснив DT.UA старший юрист юрфірми Ario Capital Group Андрій Філік. - І от коли вже розпочалася стадія ліквідації, банк одержав можливість продати мережу аптек позичальника. Цього, очікувано, не вистачило для покриття заборгованості. Банк звернувся до поручителя, який зобов'язався у тому разі, якщо ""Артур-К" " не поверне банку грошей, віддати банку логістичний центр і ділянку під ним площею у 2 га землі. Але поручитель теж увійшов у банкрутство. У процесі цього банкрутства ліквідатор провів незаконні торги, на яких зареєструвалися два підставні покупці, один із яких і викупив ділянку вартістю в 58 млн грн за 1 млн. Одразу після цього новий власник ділянку перепродав, а сам розпочав процедуру банкрутства, щоб остаточно поховати цю справу". Завіса...

***

З урахуванням усього вищевикладеного напрошується очевидний висновок: затіяний із таким пафосом НБУ процес очищення банківської системи в результаті перетворився на банальний переділ її капіталів, тобто ми й тут маємо чергову профанацію. А ФГВФО, до роботи якого й раніше було чимало претензій, - на канал для виведення грошей та активів. При цьому борг фонду перед державою зростає, і він невблаганно перетворюється на "пенсійний фонд" фінсектора - хронічно дефіцитну структуру, яку неможливо реформувати та яка ну ніяк не розпочне виконувати покладені на неї функції. Провалля між надходженнями від продажу активів ліквідованих банків та обсягами виплат вкладникам величезне. Борг ліквідованих банків перед НБУ за виданим рефінансуванням перевищує 45 млрн грн. Погашення цих зобов'язань затягнеться на роки. Тим часом розграбування банківських гробниць на їхньому могильнику триває на повну. Клієнти-юрособи та держустанови ризикують не одержати взагалі нічого, задовольняючись лише надіями. Надіями, що все це свавілля хоч колись закінчиться.

Увійти за допомогою Google

Увійти за допомогою Google