Дослідники відправили «таємних покупців» по споживчі кредити та проаналізували, як компанії, що пропонують швидкі гроші до зарплати, виконують чинне законодавство і наскільки вони чесні із клієнтами. Результати невтішні. Але що ж робити, якщо гроші дійсно потрібні? Нижче кілька порад, які допоможуть не дати себе ошукати ненажерливим кредиторам.

З вересня 2020-го норма закону про обов’язкове розкриття повної інформації про кредитні умови поширилася і на мікрокредити. А з січня 2021-го на позичальників мікрокредитів поширилися механізми захисту, передбачені Законом «Про споживче кредитування». Насамперед ідеться про зобов’язання кредиторів розраховувати та вказувати у договорах і рекламі реальну річну процентну ставку позики, порядок повернення кредиту, інформацію про наслідки його прострочення. При цьому кредиторам заборонено змінювати відсоткову ставку у разі прострочення платежу, застосовувати одночасно і пеню, і штраф або обмежувати право споживача на дострокове повернення кредиту. Здавалося б, не надто складні умови, власне, навіть дивно, що раніше вимоги до мікрокредитів були іншими. Але дослідження, проведене Info Sapiens у рамках проєкту USAID«Трансформація фінансового сектору», засвідчує, що проблем із банальним дотриманням законодавства досі вистачає (див. рис. 1).

Попит породжує пропозицію. Тому із погіршенням економічної ситуації справи фінустанов, які пропонують споживчі кредити, впевнено йдуть у гору. Якщо за 2016 рік вони видали кредитів на 5,7 млрд грн, то 2020-го — вже на 88,6 млрд. Споживче кредитування — найбільш зростаючий сегмент кредитного ринку. На кінець 2020 року 80% усіх кредитів домогосподарствам — це споживчі кредити, понад половина з яких є позиками на строк до одного року. Зрозуміло, що значну частку цих кредитів надають банки, але й небанківські фінустанови задніх не пасуть, обслуговуючи тих громадян, яким у банках здебільшого відмовлять через нелегальне працевлаштування, погану кредитну історію чи недостатні заробітки. Що ж робити, якщо вам також відмовили в банку, і ви мусите звернутися до цих установ?

Не вірте рекламі

Реклама мікрокредитів точно розкаже вам про денну ставку за позикою та її максимальний обсяг, але гарантовано промовчить про реальну річну процентну ставку та максимальний строк видачі кредиту. За обіцянкою «кредит під 0%» приховуватиметься річна ставка за цим кредитом у 1095% (ні, це не помилка). А, пропонуючи вам акцію із привабливою ставкою, кредитори точно не повідомлять, що акція триватиме лише перші три або п’ять днів кредиту, а надалі його вартість зросте в рази. Тож замість рекламного буклета, відеоролика чи оголошення на сайті краще одразу просіть для ознайомлення кредитний договір і читайте його уважно, особливо — дрібним шрифтом.

З обережністю треба ставитися і до консультацій у фінустановах. У 28% проаналізованих візитів було виявлено розбіжності в договорі з усною інформацією, що була надана консультантами. Найчастіше співробітники розповідали про відсутність санкцій за прострочення, хоча договір їх містив, приховували номінальну процентну ставку або реальну річну ставку. Тож і тут краще почитати договір самому.

Читайте і рахуйте уважно

Річну номінальну ставку у самому договорі вже вказує більшість компаній. Проблема в іншому — як вони її рахують? Дослідники провели незалежний обрахунок на підставі даних з кредитних договорів, точніше, навіть два обрахунки: перший — за формулою НБУ, другий — за формулою Нацкомфінпослуг (попереднього регулятора цього ринку). Збіглися обрахунки лише в третині угод. Решта — хто в ліс, а хто по дрова. Зрозуміти ті компанії, які знижують річну ставку (а їх майже половина), можна: вони намагаються видатися клієнтові кращими. А от що відбувається із 20% тих, хто завищує річну ставку? Певно, ще не дуже опанували методики розрахунків.

Загалом, щоб ви зрозуміли, наскільки дорогі мікрокредити, ми вкажемо їхню середню ставку — 559% річних. І не поспішайте втрачати свідомість, бо якщо її обрахувати за формулою НБУ, яка враховує дисконтування всіх майбутніх платежів на річній основі, середня річна ставка становитиме 54 000%.

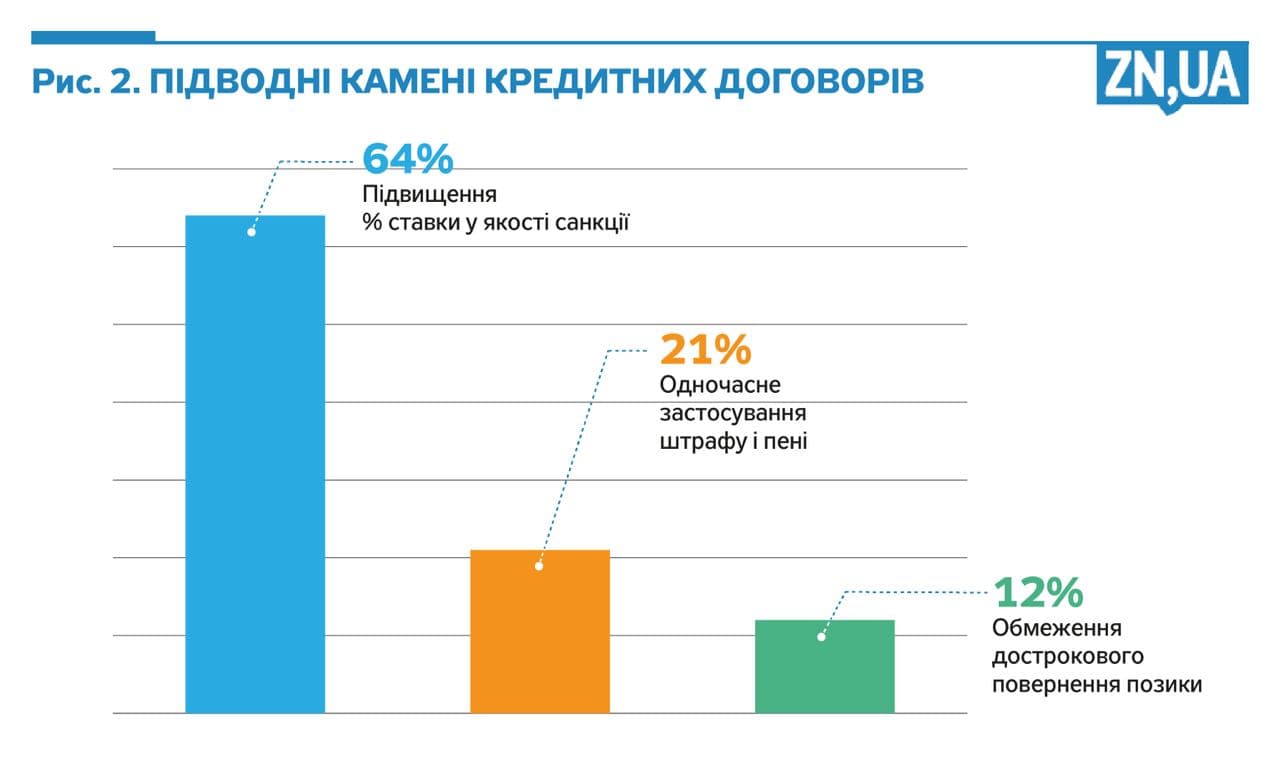

Крім цього, попри законодавчі вимоги, кожні два із трьох кредитних договорів містять пункти про підвищення відсоткової ставки у разі невиконання зобов’язань за договором. Одночасне застосування штрафів і пені за одне й те саме порушення міститься у кожному п’ятому договорі. І досі існує частина тих компаній, які обмежують права позичальників повернути кредит достроково, і їх не так мало — 12% (див. рис. 2).

Не повертайтеся

Якщо ви повернулися, ви у пастці. Звертаючись по мікрокредит вперше, ви в більшості випадків отримаєте його на кращих умовах, за зниженою процентною ставкою та «акційними» пропозиціями. Наприклад, ваша річна ставка може бути не 500%, а 0%, от прямо так і прописують в угоді — «0% за кредитом». Але якщо вибратися зі скрути швидко не вдалося і ви повернулися по наступну позику, проценти для вас будуть гіршими, а «акції» перетворяться на «санкції» (див. рис. 3).

Наприклад, якщо під час першого візиту позичальнику запропонували щоденну ставку, близьку до нуля (0,01%), то у разі повторного візиту вона вже становила 1,5%. Якщо порівнювати не щоденні, а номінальні річні процентні ставки, різниця виглядає ще більш вражаюче: 3,65% річних під час першого візиту та 547,5% річних для повторного.

З огляду на те, що таку практику використовують 70% компаній, до яких завітали «таємні покупці», очевидно, це вважається «золотим стандартом» ринку. Тож не варто гнатися за хорошою кредитною історією там, де вона особливо нікого не цікавить. Змінюйте кредиторів — це вигідно.

Сплачуйте вчасно і не поспішайте

Зрозуміло, що фінкомпанії працюють із ризикованими клієнтами, які цілком можуть і не повернути коштів у визначений строк, тож звинувачувати компанії у застосуванні санкцій заради платіжної дисципліни не варто. Але чому компанії вважають за можливе застосовувати до порушників одночасно кілька санкцій, тим паче, якщо це прямо забороняє законодавство? Наразі, якщо ви прострочили платіж, будьте готові до того, що штраф, пеня та підвищена ставка впадуть вам на голову разом із простроченим боргом. Чи підвищить це платоспроможність клієнта, який уже й так у матеріальній скруті? Навряд.

Що ще гірше, але навіть якщо справи ваші покращилися швидше, ніж ви розраховували, не спішіть погашати позику. Насправді у більшості випадків повернення коштів раніше визначеного строку не дасть вам жодних вигод, а якщо ви були неуважні при читанні умов договору про ваш мікрокредит, а ваш позичальник не надто порядна компанія, то за дострокове погашення з вас ще й візьмуть додаткові гроші.

На жаль, лише наведеними прикладами порушення, допущені фінустановами під час дослідження, не обмежуються. Із повним текстом звіту можна ознайомитися за посиланням. Створено його на основі інформації від «таємних покупців» — навчених дослідників, які зверталися до фінкомпаній, удаючи осіб, які хочуть отримати споживчий кредит. Середня сума, яка цього разу позичалася таємними покупцями, — 3385 грн, а всі кредити були строком до одного місяця, тобто ті самі позики до зарплати, яких у скрутні часи може не вистачити українським сім’ям. Причому зверталися вони до компаній із найбільшою кількістю відділень у містах-мільйонниках, тобто туди, куди, швидше за все, і звернеться споживач.

Дослідники сподіваються, що з часом ситуація у цьому секторі покращуватиметься, адже тепер його роботу регулює Національний банк, впроваджуючи в секторі значно жорсткіші вимоги, ніж попередній регулятор. Але чекати, доки пройде період трансформацій та очищення ринку, все одно доведеться роками, тож найкраща порада споживачам: уважно вивчайте документи при отриманні мікрокредитів, і якщо ви щось підписали, то виконуйте вимоги цих угод.

Усі статті Юлії Самаєвої читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google