Побутує думка, що якщо завтра зникне тіньова економіка, то держбюджет наповниться грішми, а це, безперечно, добре. Глядач на ток-шоу чує від політиків обіцянки перемогти тіньову економіку й бачить на екрані вражаючі цифри втрат на митниці, від «скруток», в офшорах — 100, 200, 300 млрд, а окремі коментатори називають і загальну цифру недоотриманого у бюджет — 1 трлн грн на рік! Тобто йдеться про майже ще один річний бюджет України. Глядач задоволений: адже додатковий 1 трлн до бюджету — це так заманливо звучить.

Тим часом політики топ рівня обіцяють зростання ВВП по 5–7% на рік, значне поліпшення життя населення та зростання доходів громадян. Зокрема, Кабінет міністрів планує зростання реального ВВП не менш ніж удвічі до 2030 року («Національна економічна стратегія»). Що маємо насправді?

Тіньова економіка, держбюджет і зростання ВВП

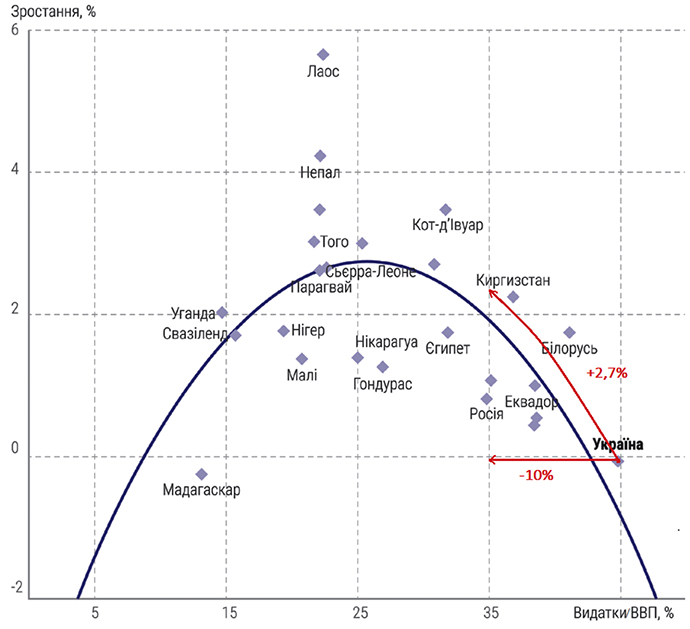

Насправді тіньова економіка є у всіх, навіть найрозвиненіших країнах. Її рівень коливається залежно від країни — від 7 до 50% тіні (за винятком аномальних країн). Рівень тіні в Україні — в межах 30%, що, по суті, є середнім показником по світу. Рівень тіні відбиває рівень розвитку країни, якість її інституцій, простоту ведення бізнесу, адекватність податкового навантаження тощо. Розвинені країни зазвичай мають 7–15% тіні, країни, що розвиваються, — 25–35%, найвідсталіші країни — 40–50% тіні і більше.

Зростання ВВП залежить від низки перелічених вище факторів, а також від ключового — рівня перерозподілу через публічні фінанси, так званий «розмір держави». Економічною теорією, підтвердженою практичним досвідом різних країн, доведено, що за оптимального розміру держави зростання ВВП на рік максимальне, а коли показник занадто високий — зростання ВВП прямує до нуля.

Українські експерти неодноразово робили аналіз фактичних даних частки загальнодержавних витрат щодо ВВП на базі вибірки країн, порівнянних з Україною. Зокрема, за оцінками економістів Центру економічної стратегії — «Яким є оптимальний масштаб державних видатків в Україні», — оптимальний рівень державних видатків в Україні становить 37% ВВП. А за оцінками експертів Економічної експертної платформи — частку урядових витрат в Україні варто знижувати до понад 33% ВВП. Згідно з останнім дослідженням фахівців аналітичного центру CASE-Ukraine, оптимальним «розміром держави є 35% від ВВП».

Отже, за оцінками різних аналітичних центрів, поточний український рівень урядових видатків 45% ВВП — приблизно на 10 в.п. вищий за оптимальний.

На жаль, КМУ в «Національній економічній стратегії на період до 2030 року» не дає жодних конкретних цифр або діапазону, динаміки змін, обмежуючись обіцянкою дотримуватися «помірної» частки перерозподілу ВВП через бюджет («Національна економічна стратегія», ст. 14). Така неконкретність досить дивна, бо уряд визнає, що частка перерозподілу ВВП через бюджет є шляхом досягнення стратегічної цілі №1 — забезпечення стійкості публічних фінансів. Та й в інших цифрах КМУ цілком конкретний.

Зростання ВВП і мінімізація тіні можливі

Існує кілька підходів до питання «як знизити частку податків у ВВП, одночасно підвищуючи їх абсолютну суму, і які з них вважаються найбільш безболісними».

Емпіричними дослідженнями, зокрема Організації економічного співробітництва та розвитку (ОЕСР), було доведено: різні податки мають неоднакові наслідки для економічного зростання. Найбільше пригнічують економічне зростання прямі податки, далі йдуть непрямі — ПДВ та інші податки з продажу, акцизи, мита тощо. Найменш шкідливими виявилися регулярні податки на землю й нерухомість.

Прямі податки: податок на прибуток, ПДФО та єдиний внесок, який в Укpaïнi зaймaє близько 20% дoxoдiв пyблiчнoгo сектора.

Про реформацію податку на прибуток у податок на виведений капітал суперечок було вже вдосталь. Можна сказати одне — КМУ в Стратегії-2030 рекомендує замiну пoдaтку нa пpибyтoк пiдпpиємcтв пoдaтком нa вивeдeний кaпiтaл для зростання інвестиційної привабливості України.

Паралельно КМУ визнає можливість послаблення пoдaткoвoгo нaвaнтaжeння нa фoнд oплaти пpaцi за оптимальною моделлю із встановленням кoмпeнcaтopiв для бюджeтy «після пpoвeдення дoдaткoвого аналізу».

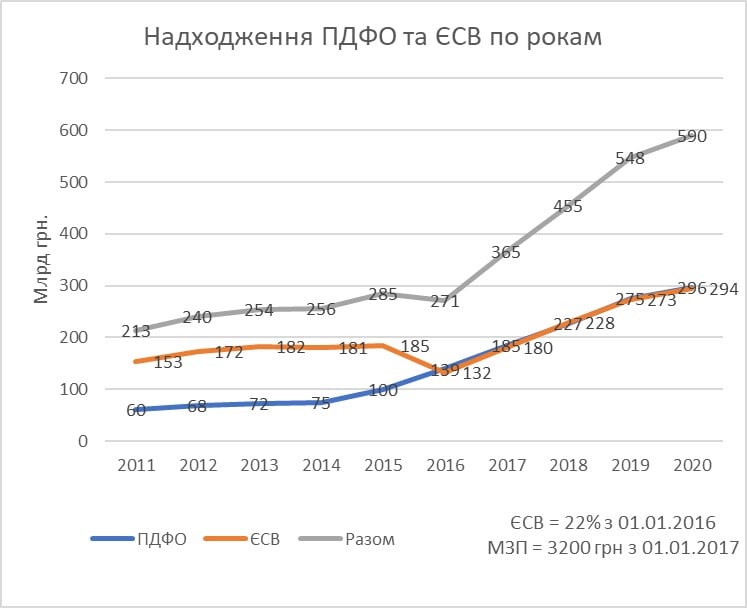

Держава випробувала, мабуть, уже весь діапазон інструментів впливу на рівень тіньових зарплат: від спроби очолити процес через квазідержавні «оптимізуючі майданчики» до спроби приставити до кожного верстата й офісу по наглядачеві Служби Держпраці. Однак успішним був тільки досвід зниження ставки ЄСВ з 34,7 до 22% з одночасним збільшенням ПДФО з 15 до 18% у 2016 р.

Хоч як дивно, але чиновники цей досвід успішним не вважають, аргументуючи тим, що надходження із ЄСВ до фондів соціального забезпечення у 2016 році зменшилися на 29% і становили 131,9 млрд грн (у 2015 році — 185,7 млрд грн). Зокрема в «Національній економічній стратегії на період до 2030 року» КМУ вважає, що «ключовою проблемою пенсійної системи було зменшення у 2016 році ставки єдиного внеску на загальнообов’язкове державне соціальне страхування та функціонування пенсійної системи в умовах демографічного тиску й великої частки тіньового сектора економіки».

Єдиним поясненням такої логіки чиновників можуть бути тільки формальні правила перерозподілу ЄСВ та ПДФО між різними статтями і рівнями держбюджету — щось потрапляє до Пенсійного фонду, щось — у загальнодержавний, а щось — у місцевий бюджет, і, відповідно, є відповідальністю різних управлінців. Так би мовити — «точка сидіння визначає точку зору».

Але це не відповідальний державний підхід, який зобов'язує бачити загальну картину. Насправді доходи бюджету зросли, якщо аналізувати надходження від ЄСВ та ПДФО разом. Надходження ЕСВ+ПДФО у 2016 році були на рівні надходжень ЄСВ+ПДФО у 2015 році, а у 2017 році значно перевищували 2015 рік. Докладніше на графіку:

ЄСВ і ПДФО взаємопов'язані, бо є податками/зборами, по суті, з однієї бази. Про це згадують самі ж чиновники, коли мова заходить про прорахунок різних моделей. А в податковому комітеті ВРУ навіть з'явився законопроєкт, який пропонує об'єднати ЄСВ, ПДФО та військовий збір у єдиний податок.

За різними оцінками, обсяг неофіційних виплат заробітної плати оцінюються у 60–230 млрд грн щороку, а втрати бюджету, відповідно, становлять 24–94 млрд. Як уже сказано вище, виявилося, що подолати ці схеми репресивними чи адміністративними заходами неможливо, тому що навантаження на фонд оплати праці на цей час є надмірним.

Зазвичай податкове навантаження обчислюють простим арифметичним додаванням ставок: 22% ЄСВ, 18% ПДФО, 1,5% військовий збір, разом — 41,5% щодо іменованої в народі «брудної» зарплати. Не менш показовою є ця ж цифра, представлена як ефективна ставка: відношення всіх податкових витрат до того ж фонду оплати праці — 34%. Якщо взяти співвідношення податків на фонд оплати праці до заробітної плати співробітників, одержуваної «на руки», — отримуємо навантаження 51,6%.

Якщо порівняти Україну зі схожими за рівнем економічного розвитку країнами, то вона є «лідером» за розмірами податків і обов'язкових внесків, які компанії сплачують із фонду оплати праці. За показником навантаження на заробітну плату Україна випереджає чимало навіть розвинених країн, зокрема США (із навантаженням 31,7%), Японію (32,6%), Британію (30,9%), Канаду (30,9%), Австралію (28,6%), Південну Корею (22,6%), Ізраїль (22,1%), Швейцарію (21,8%), а також значну кількість країн, що розвиваються.

Якщо Україна планує почати наздоганяти хоча б сусідні країни за рівнем заробітних плат — реалістичним бачимо шлях зниження навантаження на фонд оплати праці до цільового показника 20–25% сукупно, а також лібералізацію архаїчного трудового законодавства. Компенсація має бути за рахунок зниження загальнодержавних видатків, про що йшлося вище, а також модифікації податків на землю, майно, рентних платежів.

Думка стейкхолдерів

На недавній пресконференції президент Володимир Зеленський висловився про необхідність зниження податкового тиску як про обов'язкову умову конкурентної боротьби — як на глобальних ринках, так і на ринках у нашому регіоні. Зокрема президент говорив про неможливість бути конкурентоспроможними, якщо податок на доходи фізичних осіб і на компанії у нас такі ж, як і в ЄС.

«Наша мета у «грі на пониження податкового тиску» — дати можливість економіці зростати. Рости не на 2 або 3% в рік. Найнижчий податковий тиск — це один зі стимулів для зростання», — зазначив президент. А вирішення проблеми випадіння частини доходів так само, на його думку, має відбуватися через зниження рівня тіньової економіки, збільшенням надходжень від зниження контрабанди та ліквідації податкових ям, а також значне підвищення рентних платежів.

Міністерство фінансів наразі не розглядає зменшення навантаження на фонд оплати праці. На думку пана Марченка, скорочення ставок ЄСВ можливе при реалізації пенсійної реформи. Але слід розуміти, як розподілятимуться ставки і які будуть джерела компенсації.

Голова Комітету з питань податкової та митної політики Данило Гетманцев ще на початку 2020 року на ефірі висловив свою думку: «Хоча я обережно ставлюся до послаблення тиску на фонд оплати праці, це питання назріло. І ми готові його розглянути, запропонувавши відповідні зміни до ПК. Зокрема, на мою думку, актуальне об'єднання ЄСВ і ПДФО та військового збору». Він навіть позначив можливі параметри: «Мінімальна ставка такого єдиного податку має становити 15%. Наразі ПДФО становить 18%, але це єдина ставка. А ми говоримо про те, що має бути помірна прогресія. Більше доходів — більше податків. Відповідно, загальний рівень податкового навантаження буде зменшено».

Радикальніші у виконавчому комітеті Нацради реформ. Фахівці виконкому Нацради пропонують зниження сукупного навантаження на фонд оплати праці до 25% (ЄСВ+ПДФО). Оцінюючи зниження доходів бюджету на понад 100 млрд грн, вони вважають, що джерелом додаткових надходжень або економії Держбюджету має стати:

- збереження на рівні попереднього року видатків бюджету на утримання органів державної влади;

- модифікація податку на землю;

- мінімізація втрат від ПДВ;

- скорочення видатків за функціональною класифікацією видатків та кредитування бюджету;

- умовний детінізаційний ефект від зниження ставки ПДФО.

Що стосується позиції бізнес-асоціацій, то проблема зниження податкового навантаження на заробітну плату стабільно входить у першу трійку пріоритетів підприємців під час опитувань МСБ, ця реформа також увійшла у пріоритетні завдання найбільших асоціацій МСБ.

Так, Національна бізнес-коаліція, до якої входять близько 90 бізнес-асоціацій, зокрема Асоціація платників податків України, Торгово-промислова палата, ІТ асоціація України, Національна платформа МСБ, Всеукраїнська аграрна рада, Українська федерація індустрії безпеки, Бізнес100 та багато інших, за фасилітації Центру міжнародного приватного підприємництва (CIPE), вважають це одним із першої десятки пріоритетів для розвитку економіки України.

Найбільш консервативні погляди були в Олексія Любченка (нині міністр економіки), який ще під час перебування на посаді голови ДПС вважав, що вирішальні не ставки податків, а їх адміністрування: «Я категорично не підтримую ідею збільшення ставок податків. Нам необхідна стабільність у цьому. Всі питання полягають саме в адмініструванні. Яскравим прикладом є податок на додану вартість. Ставка ПДВ не змінилася, але бізнес сплатив майже в 1,6 разу більше за 4 місяці цього року, ніж торік».

Сподіваємося, що на новій позиції в КМУ він врахує економічні аспекти зниження рівня держвидатків та найшкідливіших прямих податків і оцінить ефект від цих кроків для економіки загалом.

***

Можна впевнено стверджувати: рівень перерозподілу через публічні фінанси в Україні — критично високий і потребує термінового коригування. Тим часом Україна має дуже високе навантаження на фонд оплати праці, щоб можна було сподіватися на детінізацію ринку праці і швидке зростання зарплат.

Уряду необхідно поєднувати стратегію збільшення збирання податків (за рахунок поліпшення адміністрування, перерозподілу податкового навантаження та інших заходів, відмінних від примітивного підвищення ставок) зі стратегією зниження податкового навантаження, зниження частки державних витрат і випереджаючого зростання ВВП. Всі інструменти й стимули для цього у влади є.

Залишається сподіватися, що представники влади дослухаються до сучасних економічних теорій і розроблять найближчим часом комплекс законодавчих ініціатив, які дозволять знизити неадекватні держвидатки, а ресурс, що вивільниться, витратити на зменшення навантаження на фонд оплати праці і, відповідно, підвищення заробітних плат громадянам.

Увійти за допомогою Google

Увійти за допомогою Google