На сьогодні в Україні йдутьдві війни. На відміну від відомостей про загиблих і поранених на Сході України, які привертаютьзагальнуувагу, економічні баталії призводять поки що в основному до невидимих "неозброєним" оком жертв. Однак їхня кількість набагато масштабніша- лік потерпілих іде на мільйони. Поганий стан економіки вже у недалекому майбутньому почне відображатися в жалюгідній статистиці: мільйони втрачених робочих місць на збанкрутілих підприємствах, мільйони незаможних, які остаточно скотилися за межу бідності (в основному з числа пенсіонерів), мільйони ненароджених українців, появу на світ яких занепокоєні боротьбою за виживання потенційні молоді батьки відкладають до кращих часів…

Цей сумний перелік можна продовжувати ще довго. А от мізерна кількість тих, кому "війна - мати рідна", заслуговує на найпильнішу увагу суспільства, адже їм обов'язково має бути пред'явлений рахунок за загублені й зіпсовані життя та долі. Поки ж, через девальвацію, що вже відбулася, за рахунком платять в основному пересічні українці. І можна не сумніватися, що платитимуть і надалі.

Один із секторів, у якому нині йдуть найжорсткіші баталії та запекла боротьба за виживання, - банківський. Війна на Південному Сході вже призвела до втрати кримських активів банків. І як розвиватиметься ситуація у подальшому, ніхто прогнозувати не береться, - поки що вона лише загострюється.

При цьому сам Нацбанк, на превеликий жаль, був дотепер професійно не здатним прийняти ключові рішення для протидії кризі. Так, залишаються, як і раніше, непрозорими процедури рефінансування, зволікають з рішеннями про виведення з ринку неплатоспроможних банків, що підриває довіру до системи з боку вкладників.

Крім того, всупереч даним МВФ обіцянкам, українська влада продовжує займатися відвертим популізмом, усерйоз обговорюючи конвертацію валютних кредитів після запровадженої заборони на вилучення за такими кредитами іпотечних застав.

Зі зміною голови Національного банку (відставленого з цієї посади Степана Кубіванинішнього тижнязмінила ставленик нового президента Валерія Гонтарева) кровоносна система української економіки одержала черговий шанс на оздоровлення. Однак хвороба, схоже, уже зайшла надто далеко - щоб запобігти летальному кінцю, потрібне термінове хірургічне втручання. Не вилікувані, а тільки заліковані після кризи 2008–2009 рр. гнійні рани та виразки банківської системи нині даються взнаки у найболючіший спосіб.

Чи під силу роль хірурга-реаніматолога першому в українській історії голові НБУ жіночої статі - покаже час. Поки ж можна лише спробувати обговорити його слабкі та сильні сторони, а також у черговий раз окреслити основні виклики.

Хто кермує?

349 голосів на підтримку призначення нового голови Нацбанку - це чудовий карт-бланш із терміном дії мінімум від трьох місяців до півроку. І як уже цілком справедливо зазначили спостерігачі, хороший імунітет від "згубного впливу" численних парламентських любителів розігрувати тамтешні "золоті" акції. Однак отримана від попередників спадщина перебуває нині у такому жалюгідному стані, що "щасливчику-призначенцю" можна й поспівчувати (якщо, звичайно, за розгрібання завалів братися всерйоз). До сильних рис Валерії Олексіївни слід віднести, якщо судити по відгуках учасників ринку та власному враженню журналістів DT.UA, живий розум, незалежність оцінок і суджень, жорсткість і прагматичність у підходах, хороший бекграунд роботи в західних фінансових структурах, а також досить успішний бізнес-досвід управління власним інвестиційним банком. Утім, інвестиційний банк і традиційний комерційний (і тут праві скептики) - далеко не одне й те саме. І тут саме час поговорити про слабкі сторони нового голови Нацбанку.

Брак досвіду управління великим системним комерційним банком у її випадку перемножується на повну відсутність досвіду роботи в держструктурах. В умовах, які відрізняються від нинішніх, це можна було б навіть вважати перевагою. Але нині часу на бюрократичну адаптацію та "вживання в роль" немає зовсім - надто актуальні загрози фінансовій системі української держави, яка продовжує боротьбу за виживання. Свого лідера могла б підтримати сильна професійна команда, компенсувавши очевидний брак досвіду пані Гонтаревої у питаннях управління такими тонкими та чутливими сферами, як валютно-курсова та грошово-кредитна політика, банківський нагляд і організація грошового обігу. Поки що новий голова Нацбанку таку команду не представила та, на жаль, як стверджують обізнані учасники ринку, такої власної команди в неї немає. Звичайно, напевно чимало кандидатур знайдеться в глави держави, який висунув Гонтареву на пост голови НБУ. І пропозиції, "від яких не можна відмовитися", будуть із його боку надходити практично точно (хоча на словах президент саме забезпечення незалежності НБУ назвав ключовою вимогою до нового керівника центробанку під час її представлення).

Однак при такому розкладі високий ризик того, що результативність роботи нацбанківської команди виявиться не кращою, ніж у криловських Лебедя, Рака та Щуки.

А ситуація погіршується ще й через те, що стояння на місці сьогодні неможливе, тому що рівнозначне скочуванню в прірву.

Ну й, нарешті, не можна не згадати про колишнє бізнес-партнерство глав держави та НБУ, яке, звичайно, може стати хорошою підмогою у вирішенні державних проблем. Але точно так само може й зашкодити у разі виникнення конфлікту інтересів. І тут уже зовсім не хочеться вірити злим язикам, які припускають, що одним із головних доводів на користь призначення пані Гонтаревої стала необхідність вирішення бізнесових і кредитних труднощів нинішнього українського президента на російському фронті. Нібито з Нацбанку це буде робити зручніше…

Що відбувається

Однак повернімося до проблем банківської системи, які після анексії Криму та початку заворушень на Сході загострилися: 16 млрд грн кримських активів втрачено, повернення кредитів на Донбасі під великим сумнівом, проблема відпливу вкладів - і досі без адекватної відповіді.

При цьому НБУ дотепер не вийшов з якимось варіантом вирішення кримської проблеми і не дав банкам інструкції, як поводитися в Донецькій і Луганській областях.

Загальне збентеження в стінах регулятора призвело до затримок платежів уже в більш як 40 банках. Не виконуються ліміти з повернення коштів з валютних рахунків, порушуються строки видачі депозитів і проведення розрахунків.

За даними DT.UA, Національний банк завершив попередні стрес-тести комерційних банків. Результати невтішні - з 37 протестованих установ майже три десятки (28) їх не проходять. Загальна потреба фінустанов у капіталі, за деякими оцінками, становить понад 50 млрд грн. При цьому акціонерам банків взяти ці гроші нема звідки, та й бажання вкладати в Україну у них немає.

Отримані DT.UA прогнозні макроекономічні показники, які закладалися при проведенні діагностики банків, теж практично не містять приводів для оптимізму.

Так званий базовий сценарій передбачає падіння ВВП на 5% цього року, несприятливий - 8-відсоткове падіння економіки. При цьому очікується зниження реальних середньомісячних заробітних плат на 3,3% відповідно до базового і на 5,2% - несприятливого сценарію. Інфляція (12-місячна зміна споживчих цін) - 16,2 і 20,2% (!) відповідно. Очікуваний середньоринковий рівень ставок за кредитами у гривні - 21,1 і 22,7%. Очевидно, що при такому позамежному їх рівні розраховувати на стійке відновлення кредитування (а отже, і на зростання економіки) не доводиться. Поки що цього року обсяги гривневого кредитування скорочуються (майже на 30 млрд, або 5% за п'ять місяців). Зростання валютних (на 41,4%), мабуть, лише фікція - показники збільшуються лише "завдяки" девальваційній їх переоцінці.

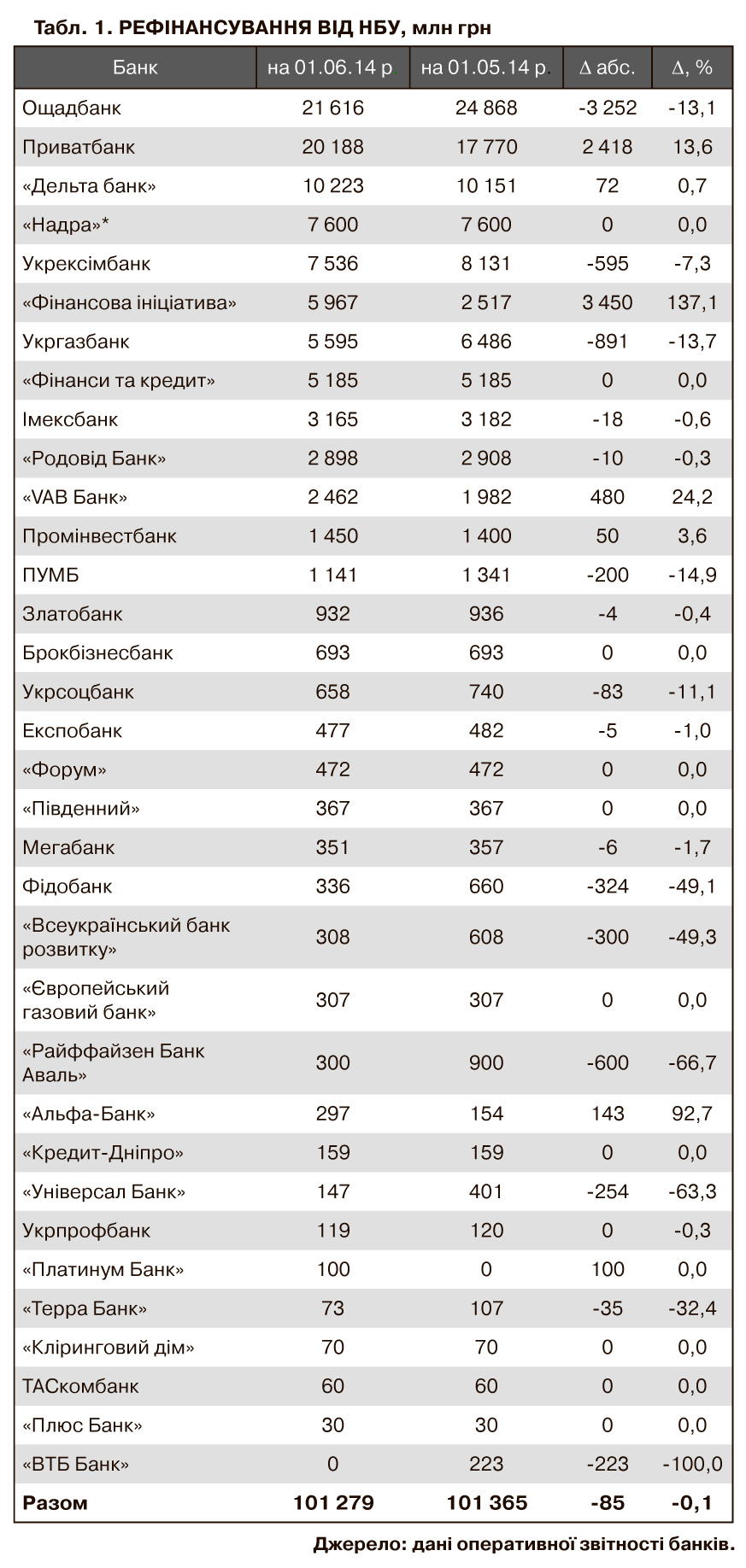

Банкам, звісна річ, зараз не до кредитування - вони борються за виживання, намагаючись упоратися з перманентним відпливом вкладів і хоч якось запобігти подальшому погіршенню вже існуючого портфеля. Їхній регулятор адекватних відповідей поточним викликам (окрім видачі рефінансування для латання дір у балансах) поки що не запропонував. Ціна цієї підтримки вже перевалила за 100-мільярдну позначку (101,279 млрд грн - див. табл. 1).

Тим часом лави установ, які офіційно оголошуються проблемними, продовжують неухильно поповнюватися. Однією з найбільших проблем залишається значний обсяг пасивів у доларах США (близько 60%). Однак влада не тільки не вирішує її, а й загострює (щоправда, вже на активному боці банківських балансів). Чого тільки вартий закон про мораторій на вилучення іпотечних застав за валютними кредитами (з досить дивними параметрами щодо метражу приміщень). Більш того, сам Нацбанк виступив з ідеєю конвертації валютних кредитів за курсом 7,99 грн/дол. зі списанням збитків за рахунок банків. Сума банківських втрат від такої конвертації оцінюється в суму близько 20 млрд грн.

Проблемами валютних позичальників, на шиї яких у результаті останньої девальвації знову затягнувся борговий зашморг, не перейнятися складно. І ця проблема справді потребує вирішення, але більш здорового і паритетного, інакше "порятунок" або обернеться збільшенням кількості проблемних установ, або виллється у ще більше подорожчання ресурсів для економіки. У когось є сумніви, хто в підсумку за це заплатить, окрім простих українців безпосередньо або через додаткові видатки держбюджету?

Однак судячи з пропозицій про конвертацію валютних вкладів і запровадження обмежень на зняття коштів, дотепер НБУ була не чужа комуністична ідеологія, що проповідує ідеали загального благоденства за рахунок або держави, або капіталістів. Та от неприємність: що робити, якщо у держави грошей немає, а капіталісти їх не дадуть, у фінансовій комендатурі, на яку перетворилася за останні місяці будівля на Інститутській, поки що ніхто не придумав.

При цьому Нацбанк намагається ставити собі у заслугу тренд на зміцнення гривні, що насправді діями НБУ визначено далеко не в першу чергу (якщо не навпаки) - послаблення долара відбувається через скорочення імпорту і затримку платежів за газ. У той самий час запроваджені обмеження на зняття валюти не працюють, тому що банки спокійно обходять їх через "сірий" ринок, заробляючи додаткові комісійні. Зате ці обмеження скорочують приплив вкладів у банки, оскільки у клієнтів немає впевненості в доступі до своїх коштів.

Втім, кажуть, що свою чималу лепту у формування подібної ситуації вніс і прем'єр Яценюк. Він, категорично не погоджуючись на запровадження мораторію на дострокове розірвання вкладів фізособами, віддав перевагу невиразним обмеженням, які поступово дедалі більше вводять банківську систему в коматозний стан (невже тільки щоб довести своє вміння управляти ситуацією без мораторіїв або в надії на "може, розсмокчеться"?).

Заяви НБУ про приріст вкладів на цьому тлі - теж усього лише гра зі статистикою: 0,7% збільшення депозитів фізосіб - це навіть менше суми відсотків, які капають на залишки по рахунках громадян за місяць.

Крім того, спостерігається явний "відпливний" навіс - збільшення за вкладами формується за рахунок незначного залучення завдяки високим депозитним ставкам, при цьому близько 16% їхнього загального обсягу перебувають під загрозою зняття на Сході. Банки зберігають ці вклади тільки тому, що банально їх не віддають.

"На жаль, хороших новин в останні два місяці в нас немає. Навіть якщо й буде фінансова допомога з боку держави або міжнародних фінансових організацій, раніше вересня вона не з'явиться. Такі умови МВФ щодо стрес-тестування банків і докапіталізації з боку акціонерів. Грошей у яких все одно немає, - говорить голова правління УМВБ Анатолій Гулей. - Стрес-тестування - це саме те, що нам потрібно. І якщо в когось щодо нього є якісь райдужні очікування, то хочу сказати, що практично кожен банк потребує докапіталізації. Запитання: чи можуть це зробити акціонери, все-таки вишукавши ресурси, чи обов'язково потрібна допомога держави? Дуже багато банків звернулися за рефінансуванням. Це величезні цифри, і не завжди зрозуміло, чому Національний банк підтримує ті чи інші банки та їхніх клієнтів. Тема ця дуже скандальна - цифри не завжди з'являються вчасно, про рішення, які приймає Національний банк щодо видачі рефінансування (завжди чомусь по п'ятницях після обіду), ми, у найліпшому разі, дізнаємося перед вихідними. Хотілося б більше відкритості в цьому питанні для того, щоб розуміти, які ризики несе банківська система".

Відкритість справді не завадить. Інакше як пояснити той факт, що деякі установи одержують явні переваги? Так, якщо судити за даними, які є в розпорядженні DT.UA (див. табл. 1), тільки за останній місяць найбільші обсяги рефінансування одержали приналежний Олегу Бахматюку "Фінансова ініціатива" (3,45 млрд) і "VAB Банк" (480 млн), а також, уже майже звично, Приватбанк І.Коломойського (2,4 млрд). В останньому випадку загальна сума отриманого від регулятора "рефінансу" перевищила 20 млрд грн (20,188 млрд), і більшим реципієнтом залишається тільки державний Ощадбанк (21,6 млрд), що погасив минулого місяця заборгованість перед НБУ на 3,25 млрд грн. Але якщо у випадку з держбанком таку щедрість регулятора можна спробувати пояснити потребою вирішувати якісь завдання державної важливості (перекредитування уряду, "Нафтогазу" й інших держмонополій), то у варіанті з "Приватом" (перше місце за активами і вкладами населення), схоже, працює принцип to big to fail (з "господарством" пана Бахматюка слід розбиратися окремо). Схожа мотивація, очевидно, наводиться і щодо приналежного М.Лагуну "Дельта-банку" (четверте місце), який примудрився позичити в регулятора вже понад 10 млрд грн.

Зрозуміло, що держава в нинішніх умовах має підтримувати передусім найбільші в країні системні банки, які опинилися під ударом відпливу депозитів, інакше постраждає занадто велика кількість вкладників. А коли так, то й нагляд за ними має бути відповідний, у належному, близькому до воєнного стану в країні режимі. Інакше де гарантія, що видані десятки мільярдів не йдуть на валютний ринок, розхитуючи курс, або на офшорні території, продовжуючи знекровлювати фінансову систему, що так потребує грошей?

Що робити?

Передусім банкіри очікують від Нацбанку чіткого й жорсткого плану дій з урегулювання кризи в банківській системі. "Неплатоспроможні банки слід вивести з ринку в максимально короткий термін", - упевнений голова правління "Райффайзен Банку Аваль" Володимир Лавренчук.

При цьому рішення про введення тимчасової адміністрації в такі банки мають прийматися вчасно. Тому що Нацбанк тепер явно з цими рішеннями спізнюється, наприклад, як у випадку з Брокбізнесбанком, з якого "команді" Курченка вдавалося виводити гроші до останнього моменту.

Великі запитання і до якості нагляду НБУ: наприклад, у випадку з банком "Форум" (щодо якого вже прийнято рішення про ліквідацію) спостерігається повна плутанина в документах на застави за кредитами, яку виявили після відходу з банку колишнього менеджменту. Фактична відсутність застав - головна причина відмови від початкових намірів низки можливих претендентів на купівлю "Форуму" цілком або частини його депозитно-кредитного портфеля (за даними Фонду гарантування вкладів, їх від самого початку було сім).

Якість банківського нагляду в Нацбанку - окрема велика й болюча тема, що заслуговує тривалих "допитів із пристрастю". Однак якісь виразні дії, що очищають банківську систему від скелетів у шафі, якщо й проводяться, то дуже тихо й непомітно. Але головне - малорезультативно. "Ми говоримо про брак капіталу, але ще не говоримо, що дуже часто капітал фіктивний. Це перша й дуже важлива проблема, прямо пов'язана з питаннями ефективності нагляду, - говорить Олександр Морозов, директор з розвитку бізнесу Smart-Holding. - Точно так само в нас нечесні резерви досі сформовано, тому що немає адекватної оцінки активів, особливо в нинішніх умовах. Досі деякі активи, які перебувають у зоні бойових дій або на окупованій території, не переоцінено. І масштаб цієї проблеми теж ще не зовсім зрозумілий".

А чи зможе Національний банк за нового його керівництва й кураторства знайти рішення цієї та інших банківських проблем - велике запитання (банальне друкування грошей через рефінансування НБУ або боргові зобов'язання Мінфіну не беруться до уваги). Отже, купа банківських проблем лише наростатиме, загрожуючи поховати під собою всю систему. Влади в тому числі.

Увійти за допомогою Google

Увійти за допомогою Google