"Ви хотіли формулу? От вам наша формула!" - приблизно так прочитується формула ціни на газ, виведена Кабінетом міністрів Гройсмана у видатній постанові №315 від 27 квітня 2016 р.

Постанова ця видатна тим, що в ній спробували підігнати базис під надбудову - збільшену ціну на газ. Навіть не знаємо, хто напоумив Гройсмана в такий спосіб узаконити та обґрунтувати підвищення ціни на природний газ для споживачів в Україні з 1 травня до 6879 грн за тисячу кубометрів, але якщо розібратися в цій "формулі", то очевидно, що її малювали під єдину константу - для виправдання тих самих 6879 грн за тисячу кубометрів.

Однак, узаконивши таким нехитрим способом підвищення ціни на газ, Кабмін водночас фактично звів нанівець усе, що було зроблено для початку створення цивілізованого й у перспективі повноцінного ринку газу України. Словом, поламав зароджуваний ринок газу. Як уникнути згубних наслідків і що необхідно при цьому врахувати, спробуємо розібратися й пояснити.

У суспільстві й експертному середовищі відбувається полеміка, яка плавно переміщається в суди, щодо оцінки останніх подій на газовому ринку України. Прокоментуємо їх відповідно до нашого розуміння їхньої важливості й доцільності. Отже, за рейтингами: 1) встановлення "ринкової" ціни на газ; 2) вплив останніх урядових рішень на внутрішній ринок природного газу; 3) роль регулятора (хоча цей пункт має стояти першим, але, на жаль, не в нашій країні); 4) де і як купити імпортний газ; 5) видобуток газу в Україні.

Тепер про все по черзі.

"Ринкова" ціна природного газу: формульна чи формальна?

Безумовно, професіонали, пов'язані з газовим ринком, розуміють, що продавати газ у збиток - це нонсенс. Ціна на газ має відповідати його реальній вартості, яку формує ринок. Але ринку немає. Чи є реальні ринкові механізми в нашій країні, наприклад біржі, які давали б чіткі цінові орієнтири (індикатори) і яких дотримувалися б усі суб'єкти створюваного ринку газу? На жаль, поки що немає.

Залишається розрахунковий шлях, виходячи з вартості газу на найбільш ліквідних хабах (докладніше про хаби див. DT.UA №40 від 31 жовтня 2014 р., "Орієнтир - європейські інтерконектор і хаби").

Чому в довгостроковій перспективі для нас насамперед важливі саме ці орієнтири, а не, скажімо, економічні показники, пов'язані з видобутком газу в Україні? Справа от у чому. Чиновники всіх мастей повторюють, що головним нашим завданням є повна ліквідація імпорту газу за рахунок зростання внутрішнього видобутку. На нашу думку, це не зовсім правильне посилання. Так, збільшення внутрішнього газовидобутку - одне з найважливіших завдань, пов'язане з підвищенням енергобезпеки України. Але стратегічна мета - забезпечити перетоки енергоресурсів у рамках Енергетичного співтовариства, включаючи й експорт українського газу, коли це стане доцільним. Тільки такий підхід забезпечить конкурентну справедливу ціну, у тому числі й природного газу. А якщо ні, то завжди існуватиме небезпека картельної змови газовидобувачів в Україні. Особливо в умовах відсутності цінових індикаторів.

Отже, "ринкова" ціна на газ. Автори цієї статті постійно, починаючи з 2015 р., говорили й писали про необхідність конкретизувати, що означає "ринкова" ціна на газ, тобто дати формулу або хоча б правило, як вона визначається. І от у постанові Кабміну України №315 від 27 квітня 2016 р. з тривіальною назвою "Про внесення змін до постанови Кабінету міністрів України від 1 жовтня 2015 р. №758" формулу нарешті "вивели". Але виявилося, що це не тільки не дало відповідей на поставлені запитання, а лише примножило їх.

Нагадаємо, постанова Кабміну №758 від 1 жовтня 2015 р., до якої внесено "формульні" зміни, має значно гучнішу назву "Про затвердження Положення про покладення спеціальних обов'язків на суб'єктів ринку природного газу для забезпечення загальносуспільних інтересів у процесі функціонування ринку природного газу (відносини у перехідний період)".

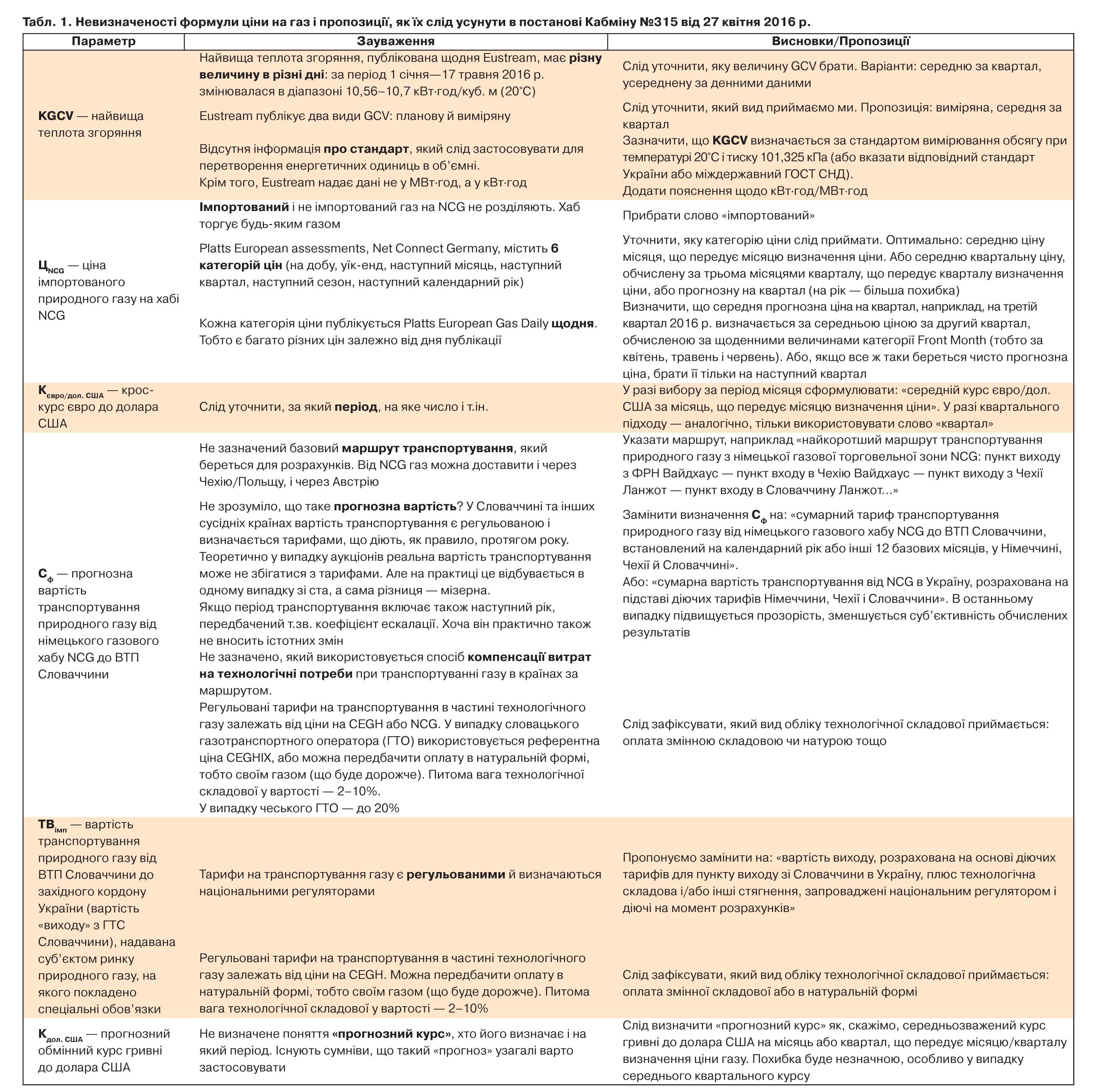

У постанові №315 визначається регульована оптова ціна на природний газ для постачальника цього енергоносія на території ліцензованої діяльності з розподілу природного газу Цопт (гривень за тисячу кубометрів), яка розраховується за такою формулою:

Цопт = {(ЦNCG x KGCV x Кєвро/дол.США) + (Сф x KGCV x Кєвро/дол.США) +

+ (ТВімп х KGCV х Кєвро/дол.США) + ТвхГТС} х Кдол.США,

де ЦNCG - ціна імпортованого природного газу на німецькому газовому хабі (NCG), визначена згідно з даними агентства Platts European Gas Daily, розділ Platts European assessments, NetConnect Germany, яку надає суб'єкт ринку природного газу, на якого покладені спеціальні обов'язки;

KGCV - коефіцієнт, який відображає значення співвідношень одиниць енергії (МВт∙год.) та об'єму (1000 куб. м) і визначається відповідно до інформації, наведеної на офіційному веб-сайті оператора газотранспортної системи Словаччини компанії Eustream, a.s., який надає суб'єкт ринку природного газу, на якого покладені спеціальні обов'язки;

Кєвро/дол.США - крос-курс євро до долара США, за даними агентства Bloomberg;

Сф - прогнозна вартість транспортування природного газу від німецького газового хабу (NCG) до віртуальної торгової точки на території Словаччини, що визначається як найменша з двох величин: діючих тарифів європейських операторів газотранспортних систем або різниці в цінах на природний газ на віртуальній торговій точці на території Словаччини та на німецькому газовому хабі (NCG), яку надає суб'єкт ринку природного газу, на якого покладені спеціальні обов'язки;

ТВімп - вартість транспортування природного газу від віртуальної торгової точки до західного кордону України (вартість "виходу" з газотранспортної системи Словаччини), яку надає суб'єкт ринку природного газу, на якого покладені спеціальні обов'язки;

ТвхГТС - тариф на послуги з транспортування природного газу транскордонними газопроводами для точок входу в газотранспортну систему України, установлений НКРЕКП (без урахування податку на додану вартість);

Кдол.США - прогнозний обмінний курс гривні до долара США.

Ще раз повторимо, що в умовах відсутності в Україні хоч трохи розвиненого хабу, механізму позабіржової/біржової реалізації газу, віртуального торгового пункту (ВТП) ініціатива зі створення якогось орієнтира референтних цін в Україні є доцільною як з погляду недопущення цінового волюнтаризму видобувних компаній в Україні всіх форм власності, так і у зв'язку з необхідністю маркетингових оцінок цін європейських і російського постачальників природного газу.

Вибір за вихідну точку орієнтира для визначення референтних цін в Україні німецького хабу NetConnect Germany (NCG), на нашу думку, обґрунтований. Це найближчий до України хаб з достатньою ліквідністю, що чітко корелює з єдиним поки що в континентальній Європі зрілим хабом - TTF.

Однак на цьому плюси прийнятої Кабміном "формульної" постанови №315, на нашу думку, закінчуються.

Вибір орієнтиром для вітчизняного ціноутворення іноземного газового хабу висуває три блоки проблем, без розв'язання яких ефективний і некорупційний механізм неможливий:

1. Валютні перетворення в трикутнику євро-гривня-долар.

2. Стандарт вимірювання обсягу газу для перетворення енергетичних одиниць в об'ємні (Європа повністю перейшла на енергетичні одиниці).

3. Урахування при цьому різної якості європейського газу різного походження.

Валютні перетворення. Оскільки ціна газу визначається на майбутній період часу, у разі валютних перетворень завжди буде присутня похибка. Головне тут - жорстко прив'язати "газову формулу" до прозорих і солідних джерел курсових значень (Європейський центральний банк, НБУ), щоб виключити волюнтаризм і маніпуляції. Наші європейські сусіди - Польща, Угорщина й Чехія перебувають у такому самому становищі, у зоні, для якої "Газпром" номінує ціни в доларах США. Ці країни не входять до єврозони й номінують ціни на газ у національних валютах. Залишилося не полінуватися запозичити цей досвід.

Перетворення енергетичних одиниць в об'ємні. У Європі/Євразії діють три основні стандарти вимірювання теплотворності газу, необхідної для переходу від енергетичних одиниць до об'ємних: при 20°С (міждержавний стандарт СНД; у Росії, Україні та ін.), при 15°С (стандартні кубічні метри - у Європі) і при 0°С (нормальні кубометри - дедалі більше застосовуються в Європі).

Наприклад, вам запропонували російський газ за ціною 300 дол. за тисячу кубометрів стандартних (20°С). А в Німеччині цей самий обсяг газу, але виражений уже в нормальних (нормативних за контрактом) кубометрах, коштуватиме 322 дол. От вам і можуть сказати в "Газпромі", що російський газ значно дешевший. Або навпаки. Якщо вам запропонували газ у Європі за ціною 300 дол./тис. кубометрів (нормальних), то в Україні він має коштувати в 1,073 разу дешевше - лише 279 дол. Честь і слава "Укртрансгазу", який нарешті став чітко вказувати в тарифах температуру вимірювання обсягу газу.

Ще складніший вигляд має врахування теплотворної здатності газу. Якщо використовувати при ціноутворенні в Україні параметри російського газу (тим більше, що саме його ми найчастіше одержуємо і з Європи), то проблема не така вже й серйозна. Його якість, наприклад, щодня вимірюють у Словаччині, у Будінце.

Та якщо моделювати в українській формулі, що газ реально купується на NCG, то проблема врахування теплотворності у формулах українського ціноутворення стає практично невирішуваною. Газ у Німеччині є сумішшю газу власного видобутку, нідерландського, норвезького, російського та іншого походження. Відсоток вмісту в суміші обсягу газу різного походження невідомий. Але європейцям знати це й не потрібно - газ продається за одиницю енергії, а не обсягу.

Вища теплота згоряння експортного газу (GCV) при 101,325 кПа й 20°С ("російський" стандарт) становить, за даними МЕА/ОЕСР/Євростату, у кВт∙год/кубометр: у Росії - 10,5–10,7, Норвегії - 11,7; Нідерландах - близько 9,8. Якщо ціна тисячі кубометрів російського газу становить 300 дол., то такий самий обсяг норвезького газу, що має вищу енергетичну цінність, повинен коштувати 331 дол. Значна різниця! А крім GCV, є ще й інші показники якості газу.

Звідси головний висновок - необхідний перехід на ціни за енергетичні одиниці.

Не підлягає сумніву, що проблеми перетворень, урахування жирності газу тощо відразу зникнуть після переходу України на вимірювання газу в енергетичних одиницях. Уся Європа перейшла на енергетичні одиниці, навіть ті країни, де фахівців газової галузі на порядок менше, ніж в Україні. Як говорять фахівці, перехід від обсягів на енергетичні одиниці не такий уже й складний. У ПАТ "Укртрансгаз" уже є конкретні пропозиції з цього приводу.

Та поки цього не відбулося, цей блок проблем є найбільшим потенційним генератором корупції.

Далі перейдемо до загальної оцінки формули 315-ї постанови КМУ.

Основні зауваження до "формули" ціни на газ

Практично жоден параметр формули чітко не визначений. Запропонована формула містить ряд прогнозних параметрів, частина яких передбачає неоднозначні визначення й трактування.

Деякі положення не відповідають вимогам прозорості.

Не визначено періодичність перегляду регульованих цін. Слід враховувати таке: що довший строк, то більша похибка. Буде холодна зима - ціни на газ будуть у 1,5–2 рази вищими.

На наш погляд, недостатньо обґрунтованим є визначення тарифів транскордонних пунктів на "вхід" в Україну зі Словаччини.

Основні наші зауваження і пропозиції викладено в табл. 1 і в табл. 2.

Періодичність перегляду регульованих "формульних" цін

Оптимальним періодом перегляду регульованих цін був би щомісячний. Front Month вважається експертами найважливішою категорією. Перегляд цін на день або тижневий перегляд був би найточнішим, але практична користь низька, здебільшого через часові фактори адміністративних процедур.

Середня квартальна ціна є менш точним показником. Однак квартальний перегляд прийнятний, хоча його точність буде не завжди адекватною. Крім того, необхідно буде вирішити, який брати період визначення цін на черговий квартал. Наприклад, ПАТ "Газпром", яке переглядає ціни за формулами експортних контрактів щокварталу, застосовує дев'ятимісячний період, що передує кварталу, для якого визначається ціна.

Слід зазначити, що ф'ючерсні ціни на наступний квартал і на наступний місяць приблизно однакові. У середньому денні ціни (ціни на день) на наступний квартал вищі від денних цін на поставки в наступному місяці приблизно на 1 дол./тис. кубометрів.

Ціна на місяць. Діапазон розходження цін, наприклад, у березні цього року для поставок у квітні становив 8 дол./тис. кубометрів (141–149 дол.), або 5,5% від середньої ціни за місяць (145 дол.).

Квартальний підхід. Діапазон розходження цін у першому кварталі 2016 р. (опорному) на поставки в другому кварталі становив 35 дол./тис. кубометрів (141–176 дол.), або 23% від середньої ціни першого кварталу на наступний квартал (151 дол.).

Річний підхід дав би розходження цін понад 50%, тож узагалі має бути виключений з використання.

Недостатня обґрунтованість визначення тарифів транскордонних пунктів на "вхід" в Україну з Європи

ТвхГТС - тариф на послуги з транспортування природного газу транскордонними газопроводами для точок входу в газотранспортну систему України - 12,47 дол./тис. кубометрів - був розрахований, за нашою інформацією, на основі прискореної амортизації.Прискорена амортизація була застосована виходячи з умови, що ВАТ "Газпром" припинить (як погрожує) транзит російського газу через українську газотранспортну систему в 2019 р.

Водночас запропонована в постанові КМУ №315 формула визначення ціни на газ призначена для внутрішнього споживання, яке не припиниться й після 2019 р. Чому ж українські споживачі мають платити "за "Газпром"?

Загальний висновок. Постанова, на нашу думку, потребує суттєвого доопрацювання. І не треба всім говорити, що це останнє збільшення ціни, і далі вона буде фіксованою. Ринок є ринок, ціна змінюватиметься, і перераховувати її треба щокварталу.

До речі, логічне запитання: хто в цій постанові писав формулу та хто її "візував"? Країна має знати своїх героїв поіменно.

Вплив останніх урядових рішень на внутрішній ринок природного газу

Знову необхідно повернутися до постанови Кабміну №315. Але тепер ітиметься про інший аспект. У сумнозвісній формулі з цієї постанови цілком випала складова, пов'язана з абонементною платою за обслуговування розподільних мереж. Як правило, основний обсяг газу поставляється населенню й компобуту в так званий зимовий, опалювальний, період (з осені до весни). Якщо плату за обслуговування газорозподільних мереж (ГРМ) включено у вартість самого газу, то газорозподільні компанії (облгази) одержують ці гроші тільки в зимовий період. Але ж обслуговувати мережі треба цілий рік! І в цьому аспекті питання належності й права власності на газорозподільні мережі другорядне. Хоч би кому вони належали, їх обслуговування потребує постійних вкладень.

Логічно було б, як це робиться в більшості країн Європи, не збільшуючи кінцевої ціни на газ, виділити складову й окремо платити за обслуговування мереж. Наголосимо, це не призведе до збільшення ціни на газ для кінцевих споживачів (у тому числі й для населення). Наш регулятор (НКРЕКП) підготував необхідний нормативний документ, але він "завис" у Мін'юсті. Немає й "вихідного" тарифу при передачі газу з ГТС у ГРМ. Узагалі формула визначення ціни по-кабмінівськи в тому вигляді, в якому вона наведена в постанові №315, "поламала" зароджуваний ринок газу. Тому необхідність змінювати цю постанову очевидна. І хоч би які виправдання придумали, уряду цього, схоже, не уникнути.

Регулятор

Вітчизняний енергоринок украй потребує незалежного регулятора. Треба сказати, що НКРЕКП принаймні щодо газу намагається здійснювати хоча б частково незалежну політику. На жаль, це виходить нечасто.

Одне з питань до регулятора. Імпортери газу платять за "вхід" у ГТС України тариф 12,47 дол./тис. кубометрів, а що платять внутрішні видобувачі за "вхід" у систему? Нічого. Хіба це конкурентний ринок? Саме регулятор мав би сказати останнє слово про визначення економічно обґрунтованої структури тарифів при транспорті (ГТС, "Укртрансгаз") і розподілі газу (ГРМ, облгази). Але для цього він має бути незалежним.

Купівля імпортного газу

Ми не обійдемося в 2016 р. (як, утім, і 2017-го, і надалі) без імпорту газу. Але де купувати цей газ? Останнім часом, особливо після листа "Нафтогазу" "Газпрому" із запитом про купівлю газу, у мас-медіа й соціальних мережах розгорнулася полеміка про доцільність і "етичність" закупівлі газу в російського монополіста.

На наш погляд, у цьому питанні, як і в безлічі схожих, не може бути половинчастих рішень. Якщо виключити питання безпеки (озброєння, новітні технології тощо), то в решті питань ми, Україна, маємо прийняти насамперед політичне рішення: ми торгуємо з Росією чи ні? Якщо так, то у разі досить серйозної економічної вигоди це (торгівля з Росією) можливо. Дана умова стосується і купівлі газу. У цей період часу ціна газу на хабі NCG (Німеччина) становить 173 дол./тис. кубометрів, а "Газпром" пропонує по

177 дол./тис. кубометрів. Але до ціни на NCG треба додати витрати на транспорт, урахувати й у випадку реверсу, і "газпромівського" імпорту енергетичні показники. І що тоді?

Однак безумовно правильно, якщо говорити про ринковий підхід і логічність, що від ціни в 177 дол./тис. кубометрів треба ще відняти витрати на транспорт російського газу від російського кордону до Німеччини.

Порівняння європейських спотових цін і цін ПАТ "Газпром"

Питання визначення ціни має й іншу площину, особливо воно стало актуальним зараз, коли "Нафтогаз України" і "Газпром" обережно заговорили про можливе поновлення співробітництва. Адже основний критерій для такого вибору - конкурентність цін.

Навіть російські експерти заявляють, що Україна цього року може обійтися без російського газу для закачування в ПСГ. За даними на 13 червня (джерело - GIE), у ПСГ України було 9,414 млрд кубометрів газу проти 9,054 млрд на 13 травня 2015 р. За даними "Укртрансгазу", на 29 червня запаси газу в ПСГ становили 9,6 млрд кубометрів (на таку саму дату 2015 р. - майже на 2 млрд більше). Плюс споживання газу в Україні в січні-червні 2016-го знизилося більш як на 13%. Фахівці й експерти вважають, що для наступного опалювального сезону буде достатньо запасів у сховищах в обсязі 14,8 млрд кубометрів.

Окрім того, Європа накопичила значні обсяги газу у своїх ПСГ.

Разом з тим подорожчання природного газу на хабах у Європі підштовхнуло європейські газові компанії до купівлі російського газу.

Так, у травні 2016 р., за даними Platts, середня травнева ціна з поставкою на наступну добу зросла на 8,5% щодо квітня, в якому ціна й так була помітно вищою за березневу. З початком зростання цін на нафту нідерландський і обидва німецькі хаби досягнули 7 червня знакового рівня - 180 дол./тис. кубометрів.

Крім того, покупці російського газу враховують, що в поточній ситуації "Газпром" змушений іти на цінові компроміси з міркувань конкуренції з новими експортерами СПГ. Хоча на даний момент СПГ ніяк не похитнув позицій "Газпрому" у Європі, конкурентоспроможність якого, мабуть, найвища в Європі (завдяки низькій собівартості - у середньому за 2015 р. 30 дол./тис. кубометрів, включаючи податок на видобуток корисних копалин), у перспективі американські й австралійські експортери мають намір застосувати "гнучкі ціни".

Більшість європейських газових компаній формують змішаний портфель контрактації: довгострокові контракти на трубопровідний газ і спотова торгівля.

У разі потенційної закупівлі російського газу Україною "Нафтогаз України" хоче врахувати в ціні витрати на довгострокове резервування потужностей транспортування газу в Eustream, заброньованих на основі принципу "качай або плати", а також вартість європейських кредитів (відсотки за кредитами) на купівлю газу.

Цінову політику ПАТ "Газпром" у Європі побудовано не на принципі netback або інших економічно обґрунтованих підходах. Російський монополіст застосовує свою диференціацію цін для різних покупців. Газ продається дешево для Німеччини, а для споживачів у Центральній і Східній Європі, транспортне плече яких до Росії коротше, ціни вищі.

Слід очікувати, що "Газпром" не піде на зазначені вище умови "Нафтогазу", а запропонує свою ціну, структура формування якої поки що не розкривається. Проведені нами розрахунки можуть свідчити про те, що російські експерти підрахували ціни альтернативних постачальників у Європі й дали ціну, яка трохи нижча від "газпромівської", або на рівні європейських постачальників України.

Нагадаємо, 12 червня міністр енергетики РФ Новак заявив, що запропонована Україні ціна російського природного газу на третій квартал 2016 р. становить 177 дол./тис. кубометрів. Але якщо російська ціна буде нижчою від спотових, є сенс вчинити за зразком і подобою змішаного портфеля європейських газових компаній. Це виправдано навіть у тому разі, якщо російська ціна буде на рівні спотових - для страхування цінових ризиків.

Вартість транспортування до кордону з Україною

У випадку річного контракту вартість транспортування газу від NCG до кордону України досить помірна. Сукупна вартість менша за тариф в Україні лише для одного пункту виходу (Ужгород).

Вартість річного контракту на транспортування газу від NCG до кордону України маршрутом Вайдхаус-Ланжот-Будінце (без урахування ставки України на вхід в Україну), розрахована за тарифами відповідних газотранспортних операторів на партію 9 млрд кубометрів (таку потужність може зарезервувати "Нафтогаз" для імпорту газу цим маршрутом), становить 20–25 дол. (без ПДВ).

За умови контракту на термін менше року, що буде необхідно у разі замовлення частини імпорту в РФ, доведеться застосувати щомісячні та інші короткострокові ставки, плюс зменшені кількості, що серйозно підвищить вартість транспортування газу з Німеччини. Тільки у Словаччині ставка для контракту на місяць (на відповідно зменшений обсяг транспортування) зросте удвічі й становитиме до 26 дол./тис. кубометрів, а в Чехії вартість в обох пунктах ("входу" з Німеччини й "виходу" у Словаччину) підвищиться до 10 дол./тис. кубометрів.

Хабові ціни для України

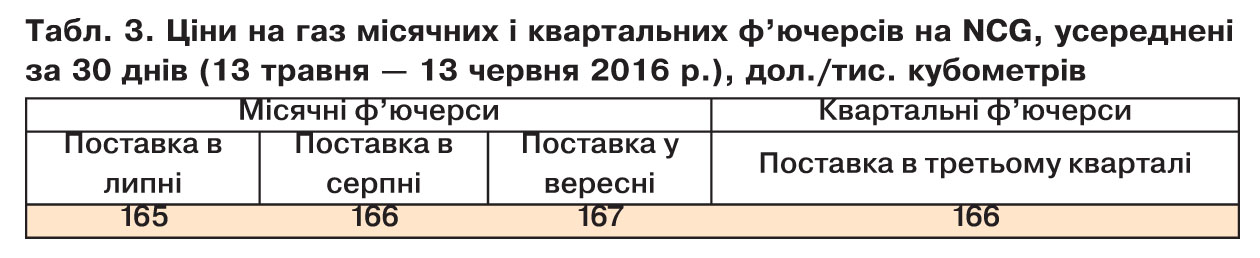

Третій квартал не за горами. Середні ціни за аналізовані 30 днів на NCG з місячними поставками в липні-вересні й у третьому кварталі, розраховані нами за денними середньозваженими результатами торгів на лондонській Трансконтинентальній біржі/Endex, представлені в табл. 3 (курс євро/дол. США - Європейський центральний банк).

За зазначений період (з 13 травня по 13 червня) діапазон коливань цін становив 157–181 дол./тис. кубометрів.

Виходячи з середньої із зазначених вище цін на NCG у травні

(166 дол.), ціна з урахуванням транспортування від NCG до кордону України становила б 188 дол./тис. кубометрів. У зазначеному вище діапазоні ціна на газ із доставкою до ГТС України дорівнювала б 179–

203 дол./тис. кубометрів.

Ціна російського газу в Європі

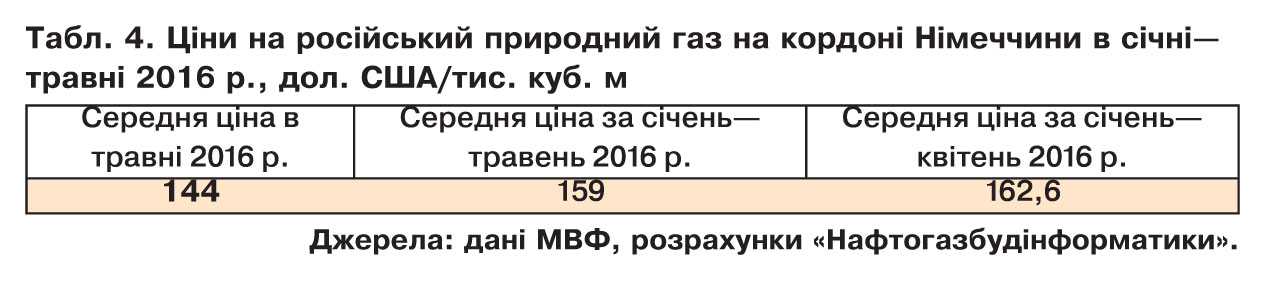

31 травня Мінекономрозвитку РФ повідомило, що в січні-квітні 2016 р. ціна російського газу на кордоні Німеччини становила 161,9 дол./тис. кубометрів.

Єдиним нам відомим, досить надійним і доступним неросійським джерелом ціни на російський газ є МВФ, що використовує дані нью-йоркської інформаційно-видобувної організації World Energy Intelligence. Останній бюлетень МВФ повідомляє про ціни на російський експортний газ на кордоні Німеччини, подані у табл. 4.

Зазначені ціни свідчать про те, що на кордоні з Україною еквівалентна ціна має становити 120–

130 дол./тис. кубометрів (транспортне плече відняте залежно від маршруту транспортування природного газу з РФ у Німеччину).

Слід нагадати, що "Газпром" мотивує, що надає низькі ціни тільки за умови великих обсягів. Навряд чи Україна може купити обсяги газу, порівнянні з обсягами закупівлі Німеччиною, і розраховувати на німецьку ціну, тим більше, що вона містить ще й політичну складову.

Купівля газу на ВТП Словаччини

Купівля природного газу в Словаччині видається значно дорожчою від російського варіанта. Ціна природного газу з поставкою в наступний місяць на ВТП Словаччини, за даними ICIS, становила 177 дол. Ця цифра розрахована виходячи з пропозицій ціни покупця (174 дол.) і продавця (180 дол.), оскільки інших цінових джерел, окрім ICIS, щодо словацького ВТП немає, а ICIS надає тільки такі дані.

Додавши сюди ціну за транспортування (ставка пункту "виходу" в Україну - Будінце; разовими й іншими необхідними платежами знехтуємо) у розмірі 6,5 дол./тис. кубометрів (річний контракт на 9 млрд кубометрів), одержимо результуючу ціну на кордоні України 184 дол.

Більш того, один з учасників газового ринку Словаччини зазначив, що наведена вище оцінка ціни ICIS - нетипово низька для словацького ВТП.

З поправкою на зростання цін на газ за період після 27 квітня (дати прийняття "формульної" постанови КМУ №315) і з урахуванням зміни курсу євро/дол. США (27 травня євро було дешевшим, ніж зараз), станом на 14 червня сумарна ціна на кордоні України наблизилася б до 190 дол./тис. кубометрів.

Висновки. В останні кілька місяців ціни для України російського газу й газу з Європи перебувають приблизно на одному рівні. Однозначно віддати перевагу тим чи іншим неможливо. Виходячи з травневих і червневих цін, російська пропозиція здається дещо привабливішою. Особливо якщо врахувати витрати "Нафтогазу" на бронювання потужностей транспортування в Будінце.

Ціни на хабах щодня коливаються і в окремі періоди стають помітно нижчими від "газпромівських", а часом - значно вищими. Ціни "Газпрому" залишаються постійними протягом кварталу (за винятком арбітражних переглядів).

Відповідно до нового середньострокового прогнозу МЕА, і спотові, і "газпромівські" ціни знижуватимуться. Питання темпу зниження в обох цих випадках є для покупців газу ключовим.

Основним питанням при виборі постачальника газу є ретельне відстеження балансу цін хабів і російського експортного газу. Його можна досить надійно прогнозувати за цінами на нафту. Якщо вартість нафти продовжить зростати, то ціни довгострокових контрактів "Газпрому", незважаючи на зміни, внесені в контракти, збільшаться. А от зростання спотових цін і СПГ стримуватиметься надлишком пропозиції на ринках.

Видобуток газу в Україні

Необхідний обсяг закупівель імпортного газу прямо залежить від обсягу внутрішнього видобутку. Єдине позитивне явище в цьому ключі - це зниження ренти. Але чи допоможе це досягти до 2020 р. обсягу видобутку в 27 млрд кубометрів на рік? Багато фахівців-видобувачів говорять, що це при нинішніх обставинах досить важко.

Водночас деякими уже існуючими можливостями не скористалися. Так, безпосередньо "Нафтогаз" володіє шістьма ліцензіями на розвідку й видобуток природного газу на сухопутних ділянках континентальної території України. Причому на цих площах уже є заглушені свердловини з видобутком близько 90 млн кубометрів на рік. Вони заглушені, тому що немає інфраструктури для доставки вуглеводнів. Але ж можна використовувати технології перевезення природного газу в стиснутому вигляді (CNG)? Тільки на одній такій площі в 2020 р. "Нафтогаз України" зможе видобувати 870 млн кубометрів газу і 550 тис. т нафти. Інвестиційний комітет і правління компанії схвалили цей проект. Проблема, як завжди, у затвердженні фінансового плану. Без цього розпочати роботи, не виходячи за межі правового поля, неможливо.

***

Уже вкотре доводиться повторювати, що все в цьому житті взаємозалежне. Кожен з можновладців, хто вдається до якихось реальних дій, має розуміти, що перед цим необхідно хоча б трохи подумати. Діям має передувати системний аналіз, що допомагає встановити взаємозв'язок різних рішень, їх вплив одне на одного, і тільки після цього можна виконувати конкретні дії. Тоді не доведеться переробляти постанови на кшталт 315-ї. В іншому разі слід чесно визнати, що в "формульній" постанові КМУ №315 працює тільки цифра 6879 грн/тис. кубометрів. І працює вона не на громадян, і вже не на уряд.

Увійти за допомогою Google

Увійти за допомогою Google