Сьогодні світ вступає в епоху достатку енергії та цінового змагання між різними джерелами енергозабезпечення. Незважаючи на несприятливий для світової видобувної галузі середньостроковий прогноз цін, вітчизняні газовидобувачі беруться на третину наростити виробництво до кінця 2020 р., тим самим скоротивши залежність країни від імпорту.

Запорукою втілення цих намірів у життя має стати нова податкова політика уряду.

Чи вийде в уряду України збалансувати свої енергетичні пріоритети із запитом газовидобувної галузі й рекомендаціями МВФ, покаже час.

Суверенна політика

Розробка мінеральних ресурсів зазвичай потребує чималих капітальних інвестицій і застосування складної технологічної експертизи. Рішення інвестора про вибір місця вкладання своїх коштів ґрунтується на оцінці потенційних ризиків проекту з поправкою на величину його рентабельності. Іншими словами, що вищі ризики, то більшою має бути очікувана вигода інвестора, що визначається як адекватна компенсація.

Очевидно, приймаючи рішення, в яку країну вкладати гроші, міжнародні корпорації та інвестиційні фонди детально вивчають інвестиційне середовище, в якому податки перебувають на особливому рахунку. Беручи участь у проектах із життєвим циклом, що перевищує 30 років, і періодом окупності капіталовкладень близько 5–7 років, інвестори хочуть мати чітке уявлення про те, на яке повернення вкладених коштів вони можуть розраховувати. Таким чином, балансуючи свої очікування щодо збільшення податкових надходжень і мінімізації ефекту невдачі у разі реалізації проектів самостійно, влада повинна забезпечити такий податковий режим, який стимулював би залучення приватних інвестицій.

Тенденції в регулюванні податкової політики

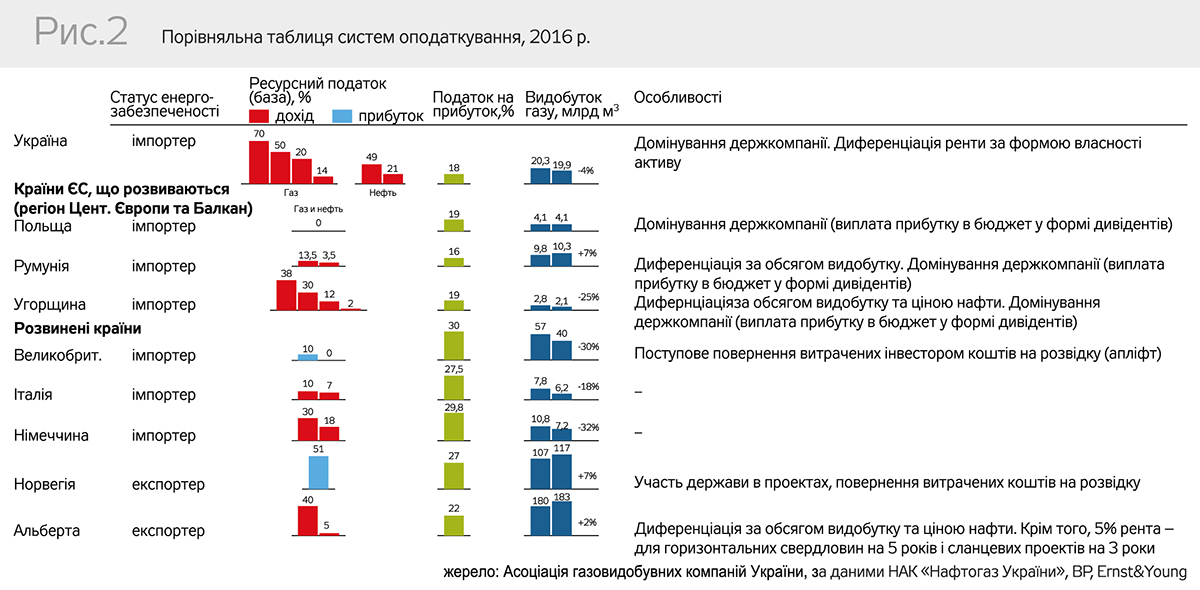

За даними звіту міжнародної аудиторської компанії Deloitte, нинішній податковий тягар у вигляді величезної ресурсної ренти робить газовидобувну галузь України неконкурентною в боротьбі за інвестиції в Європі. Сухі цифри свідчать, що середня ефективна ставка ресурсного податку в європейських країнах становить менш як 10%. Найбільше (22,9%) платили підприємства в Угорщині, тоді як в інших державах-імпортерах фіскальний тягар не перевищує 15%. Навіть другий у світі експортер природного газу, Норвегія, застосовує менше фіскальне навантаження, ніж держава-імпортер Україна, в якій видобута нафта в основному обкладається за ставкою 45%, природний газ - 50 і 29%, а з урахуванням договорів спільної діяльності - 70%.

Свого часу експерти іншої міжнародної компанії, IHS, які працюють з Мінфіном України над реформуванням фіскального режиму, назвали цю систему "смертю від податків" (Death from Taxes), маючи на увазі наслідки надвисокого податкового тягаря для галузі.

Опоненти такого твердження можуть зауважити, що в багатьох країнах Європи, крім низької ренти, діють ще й інші податки (зокрема податок на прибуток), які вищі, ніж в Україні. Однак вони будуть праві лише почасти.

Якщо дивитися на ситуацію цілісно, то до уваги треба брати, які структура оподаткування і його база, статус енергозабезпечення і рівень економічного розвитку країни, що визначає зрілість її фінансової системи, а також історичну динаміку видобутку. Досить важливе значення для розуміння комплексної картини має також залучення держави в галузь із допомогою частки в проектах або прямої діяльності свого підприємства на ринку. Наприклад, у норвезькому Statoil, польському PGNIG і румунському Romgas уряд через збори акціонерів приймає рішення, як розподілити їхній прибуток - інвестувати чи спрямувати до держбюджету через дивіденди, тим самим вилучаючи свою частку в неподатковій формі.

Про що свідчить подана на рис. 2 вибірка систем оподаткування країн? По-перше, більшість країн використовують механізм ренти з одиниці видобутої сировини. За даними IHS, у більшості країн світу її розмір зазвичай варіюється в діапазоні 8,5–12,5%. Кілька країн оподатковують видобувний сектор на базі виключно прибутку підприємств, що вважається найбільш прогресивним підходом, тому що дає можливість мінімізувати будь-які викривлення, пов'язані з особливостями проектів.

По-друге, традиційно країни-експортери стягують більше податків з видобувників, ніж країни-імпортери, що пов'язано із закономірними пріоритетами урядів. Можна зазначити й винятки. Наприклад, імпортозалежні Угорщина, Велика Британія (до 2016 р.) і Німеччина використовували досить жорсткий податковий режим, але через відплив інвестицій у галузь власний видобуток у цих країнах значно просів.

По-третє, підходи до оподаткування нафти/конденсату й природного газу можуть відрізнятися в силу різних факторів. Історично необхідність у будівництві капіталомістких газопроводів робила податок на видобутий газ більш пільговим порівняно з преміальною нафтою, яка до того ж ще й більш ліквідний товар на світовому ринку. Іноді розмір ставок диференціюється залежно від локації промислу (наприклад суша чи шельф, офшор) або цін нафти, рідше - від рівня виснаження родовища або дебіту свердловини, використовуваних технологій у бурінні, а також типу покладу (традиційний і нетрадиційний колектори). Якісь відмінності в податковому навантаженні залежно від форми власності активу відсутні.

Більш того, у результаті затяжного падіння цін на нафту можна простежити виражений тренд зниження ресурсного податку у світі. Десь це відбулося автоматично в результаті кореляції розміру податків з цінам на нафту (переважно в країнах-експортерах), а десь потрібні були додаткові заходи уряду. Зокрема, Велика Британія революційно вирішила боротися за залучення інвестицій у сектор і переглянула ресурсний податок на прибуток, повністю скасувавши його для виснажених родовищ (з 50 до 0%) і зменшивши його з 32 до 10% для всіх інших проектів. Італія скоротила, а потім зовсім скасувала додатковий податок на прибуток (10%), Угорщина зменшила ренту до 12 і до 2% для виснажених і нетрадиційних покладів, Альберта (основна видобувна провінція Канади) прийняла пакет реформ, який зменшує податки для нових свердловин з 2017 р., при поточному рівні цін рента становитиме близько 5%.

Підсумувавши, треба зазначити, що порівняння цифр, якщо вилучити важливий контекст, здатне стати досить спекулятивним інструментом. Так, можна переконатися, що податок на прибуток в Україні перебуває на порівнянному рівні з країнами регіону, що розвиваються. Чого не скажеш про розмір стягуваної ренти, який на порядок вищий від міжнародних стандартів як для газу, так і для нафти. Така рента робить Україну неконкурентною в боротьбі за іноземний капітал.

Економіка видобутку і ресурсна база

Існує думка, що собівартість видобутку в Україні є низькою через перспективну геологію в добре розвіданих районах, а отже, і податки можуть бути вищими. Яка ж економіка видобутку українського газу?

У рамках роботи вітчизняного Мінфіну в 2015 р. над розробкою рекомендацій до реформи системи оподаткування газовидобувної галузі експерти МВФ і консультанти IHS склали профіль родовищ, типових для материкової України. На підставі базових характеристик - розмір покладу, глибина пласта, продуктивність свердловини і вартість необхідних робіт і послуг - було розраховано повну приведену собівартість розробки щодо кожного з нових об'єктів, яка передбачає також урахування ризиків на етапі розвідки.

Діапазон собівартості становив від 118 до 197 дол. за тисячу кубометрів до нарахування якихось податків. Цифри повною мірою корелюють зі схожими за геологічними показниками регіонами світу. При оподаткуванні рентою у 29 і 14% і поточному рівні цін на природний газ у 180 дол. доцільність починати новий проект видобутку відсутня на об'єктах, на яких зосереджено більш як 90% доведених запасів приватних підприємств. Навіть при зниженні капітальних і операційних витрат економіка залишається гранично слабкою.

Собівартість пояснюється досить складною ресурсною базою та високою вартістю сучасних сервісних послуг в Україні. Так, незважаючи на те, що за співвідношенням розміру запасів до видобутку Україна посідає перше місце в Європі з показником 34 роки, тоді як, наприклад, Північна Америка має 13-річний маркер, буде некоректно говорити про вагому її перевагу.

По-перше, вітчизняна система кваліфікації ґрунтується виключно на аналізі геологічних ознак, без урахування економічних факторів. Тоді як західні системи оцінки враховують лише частку продукції, що комерційно отримувана, у часовому періоді.

Приміром, неможливо нехтувати таким показником, як стан залишкової бази в Україні, яка виснажена на 75% (інакше кажучи, великі родовища допрацьовуються в умовах природного падіння видобутку), характеризується досить складною геологією (середня глибина – 3,5 км), і розпорошена між великою кількістю дрібних і малюсіньких родовищ і покладів (89% - із запасами менш як

5 млрд кубометрів).

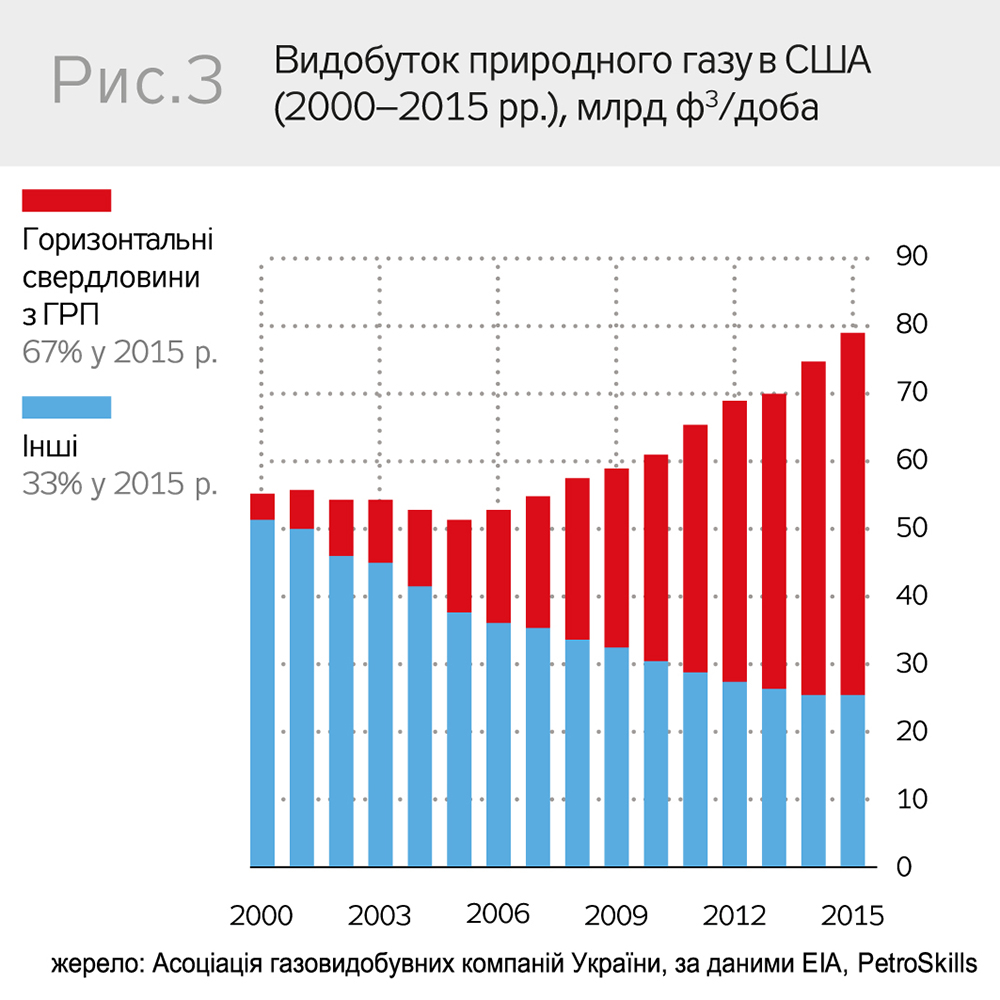

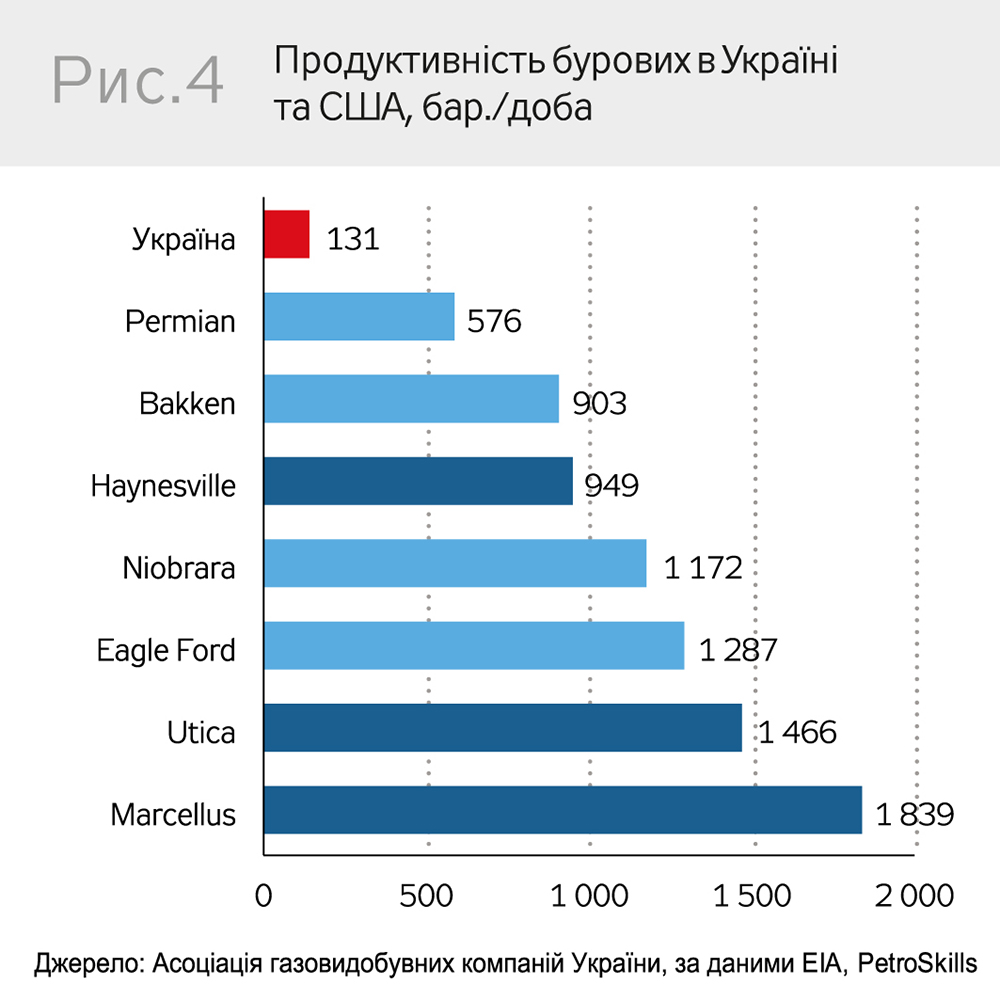

По-друге, важливе значення в освоєнні геологічного потенціалу мають і доступні технології розвідки й видобутку. За останні десять років США подвоїли видобуток, запорукою чого стала висока продуктивність виконаних робіт. За даними компанії Petro Skills, вони перевищують показники українського буріння в 4–15 разів (!). Сьогодні 67% американського видобутку забезпечені за рахунок здійснення горизонтального буріння свердловин і операцій з гідророзриву пластів. Тобто дістаються ті поклади, які раніше здавалися недоступними, і дедалі більше ресурсів переходять із прогнозних у категорію запасів (видобувних).

Однак більшість вітчизняних надрокористувачів нехтує сучасними методами збільшення нафтовіддачі й інтенсифікації видобутку через дорожнечу їх застосування або відсутність цих технологій на ринку.

Значення трансферу технологій і сучасних експертиз

Виходячи із сучасної концепції раціональної розробки нафтогазових родовищ, основним завданням інтенсифікації є підвищення припливу газу й нафти. Методи інтенсифікації також слугують єдиним способом одержання рентабельних дебітів у щільних низькопроникних колекторах. Для стимулювання припливу газу до вибою свердловин застосовують гідравлічний розрив пласта і його різні варіанти. Для розкриття продуктивних пластів одним з найдієвіших методів є буріння горизонтальних свердловин з кущовими вибоями.

Саме розробка технології множинного гідророзриву пласта на горизонтальних свердловинах у рамках тривимірного моделювання ділянок надр і стала технологічною основою американської сланцевої революції, що різко знизила технічні витрати розробки ресурсів нетрадиційних вуглеводнів. Ці методи дали змогу значно збільшити видобувні запаси і видобуток газу в США, втягнути в промислову розробку запаси в низькопроникних колекторах і важковидобувні запаси на пізній стадії розробки родовищ.

Використання цих знань і практик видобутку вуглеводнів є запорукою повноцінного розкриття геологічного потенціалу України для досягнення нею енергетичної незалежності. Ноу-хау технології та інвестиції, переважно з боку середніх і невеликих компаній, мають заохочуватися урядом з допомогою впровадження конкурентного фіскального режиму та встановлення зрозумілих правил роботи (доступ до надр і регулююче середовище).

Запит галузі

Таким чином, важливою складовою держполітики є створення таких умов, за яких видобуток із використанням сучасних технологій став би економічно виправданим, забезпечуючи досягнення прийнятного рівня дохідності на вкладений капітал. У цьому питанні рівень податкового навантаження є визначальним чинником, тому що існуюча система оподаткування робить реалізацію такого роду інвестиційних проектів в Україні економічно недоцільною. Українська система оподаткування виконує в основному фіскальну функцію, тобто слугує виключно джерелом поповнення держбюджету і не має ефективних інструментів стимулювання інновацій у нафтогазовій галузі.

Саме тому слідом за першочерговою стабілізацією податкового режиму з допомогою його спрощення, підвищення прозорості і зниження рентної ставки до конкурентного рівня (9–12%)з відрахуванням її частини безпосередньо регіональним громадам наступним принципово важливим аспектом є поступовий перехід на більш економічно ефективне оподаткування, яке адекватно реагуватиме на відмінності в економічних умовах на різних об'єктах розробки та на їхні зміни в часі.

Відповідно до рекомендацій IHS і МВФ, Україні потрібно імплементувати гнучку прогресивну систему, яка також враховувала б фінансовий результат конкретної компанії та родовища. Але впровадження таких змін потребує часу, оскільки перехід на ефективне оподаткування прибутку вимагає попередньої адаптації системи адміністрування й доопрацювання регуляторного законодавства, особливо в частині діяльності по ліцензійних ділянках.

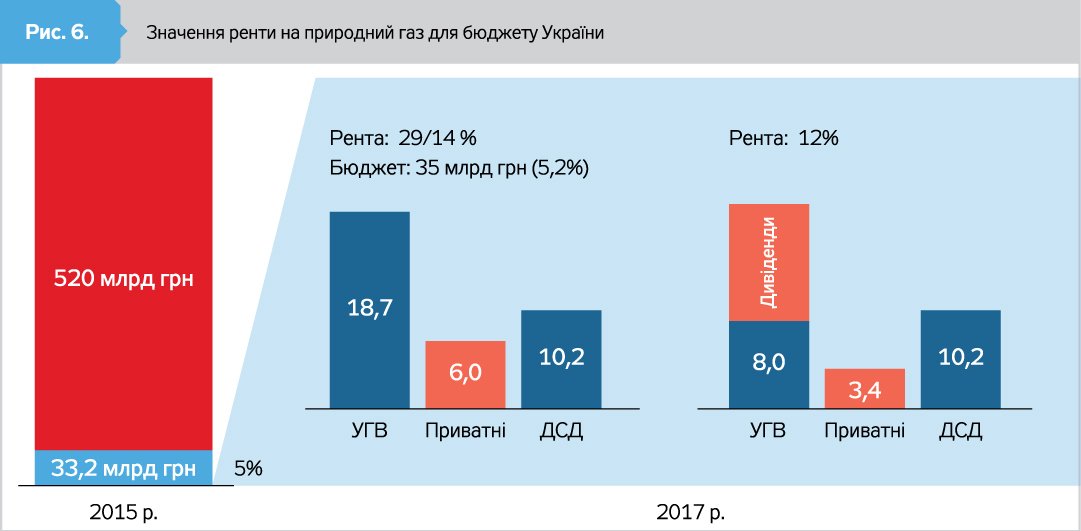

Прогнозні розрахунки вказують на те, що в 2017 р. внесок усіх приватних газовидобувних компаній до бюджету країни очікувано становитиме менш як 1%, тобто "держінвестиція" за рахунок зниження ренти на газ до 12% у досягнення енергонезалежності оцінюється в 100 млн дол., або 0,4% від бюджету країни. Це без урахування інших переваг для економіки й безпеки держави, таких, як розширення бази оподаткування (зростання видобутку), зменшення імпорту, створення робочих місць, інші мультиплікатори. У випадку ж з держпідприємствами держава завжди може відкоригувати співвідношення прибутку, який спрямовується на інвестиції у видобуток і на програму покриття житлових субсидій, з допомогою дивідендів, що відраховуються підприємствами до бюджету.

Україна має всі необхідні передумови для кардинального зменшення залежності від імпортних енергоносіїв до 2020 р. Для цього енергонезалежність має стати національним пріоритетом для уряду. Практична реалізація цієї мети потребуватиме залучення великих внутрішніх і зовнішніх інвестицій, а також широкого трансферу сучасних технологій, зокрема з Північної Америки. Україна не є "нафтовою економікою" (загальні надходження від сплати рентних платежів з видобутого газу становлять менш як 7% доходу держбюджету), тому в неї є гарні позиції для впровадження структурних змін у нафтогазовидобувному секторі. Зменшення податкового навантаження й спрощення фіскальної системи для стимулювання приватних інвестицій мають стати міцним фундаментом цієї реформи.

Увійти за допомогою Google

Увійти за допомогою Google