На початку літа Росія здійснила чергову спробу оптимізувати свої нафтогазові субсидії для союзної Білорусі.

У принципі це відбувається регулярно протягом більш як 12 років і часто не має ефекту для України. Однак цього разу новий виток з'ясування стосунків між братніми державами може зрикошетити по українському ринку автогазу, де обидві країни посідають вагоме становище.

Основні важелі дружби Росії й Білорусі - нафта і газ. Згідно з міжурядовою угодою, у 2018 р. РФ поставляє в Білорусь 18 млн т необкладеної митом нафти. Мито на експорт вироблених з цього обсягу нафтопродуктів - здобич білорусів. Ще 6 млн т нафти експортуються зі сплатою митних платежів до бюджету Білорусі.

Другий важливий канал відносин - 19 млрд кубометрів російського природного газу на рік. Білорусь, у свою чергу, вирощує для Росії креветки й інші санкційні товари. Однак це лише "базовий пакет". Час від часу на території Білорусі виникають екстра-схеми заробітку. Йдеться, як правило, про переорієнтування потоків російських енергоресурсів, де Україна нерідко посідає перші місця серед одержувачів.

Занадто міцні обійми

Перше серйозне протистояння між Білоруссю й РФ відбулося у 2006 р. На початку року "Газпром" оголосив про підвищення ціни на газ до такої, що "відповідає європейському рівню", - із 47 до 105 дол./тис. кубометрів. Переговори ні до чого не привели, і з грудня для більшої переконливості Росія задіяла нафтовий важіль, повернувши експортне мито для нафти, що поставляється на білоруські НПЗ.

У відповідь Мінськ запровадив свій тариф на транзит нафти - 45 дол./тонна.

Закінчилося це все короткочасним припиненням прокачування нафтопроводом "Дружба", у результаті чого Польща зі Словаччиною на кілька днів залишилися без російської нафти. У підсумку росіянам удалося підняти ціну газу до 100 дол./тис. кубометрів з наступним поступовим підвищенням, а нафтові мита й тарифи на прокачування повернулися до колишніх рівнів.

У 2010 р. між країнами знову виникли протиріччя щодо ціни на газ, але тоді як засіб переконання Росії виявилося достатньо лише обмежити поставки газу, і до нафти справа не дійшла… На відміну від останнього конфлікту, що виник 2016-го і тривав майже півтора року.

Розпочався він також із безуспішних спроб Білорусі одержати знижку на російський природний газ і переглянути формулу ціноутворення на нього. У підсумку Мінськ, заявивши про несправедливість, в односторонньому порядку став платити за тисячу кубометрів газу 100 дол. замість контрактних на той час 132 дол. До літа 2016 р. борг білорусів сягнув 200 млн дол., і як аргумент Росія на 25% обмежила поставки нафти на білоруські НПЗ - з 24 до 18 млн т.

У відповідь пішли погрози підвищити ставку транзиту на російську нафту на 50%. На 2017 р. "Газпром" ще підвищив ціну газу на 7%, а в уряді РФ заговорили про зниження поставок нафти в Білорусь до 16 млн т на рік.

Конфлікт залагодили у квітні 2017 р. - Білорусь сплатила борг, який на той час досягнув 730 млн дол. Поставки безмитної нафти залишилися на рівні 18 млн т/рік, а для ще 6 млн т придумали схему "перемитнення". Згідно з нею Росія перераховує мита від експорту цих 6 млн т нафти до бюджету Білорусі.

Екстра-програми

Паралельно з глобальними проектами на кшталт безмитної нафти й недорогого газу Білорусь регулярно винаходить різні схеми додаткового поповнення свого бюджету за рахунок РФ. Однією з найвідоміших був реекспорт дизельного палива, яким оперувала компанія "Трайпл". Тоді колосальні обсяги російського ДП під виглядом різної хімії поставлялися в Білорусь, де після додавання компонента воно перетворювалося на "паливо біодизельне" (ПБД). Завдяки наявності біоскладової паливо йшло, у тому числі й в Україну, без сплати мита, що дозволяло "Трайплу" суттєво віджимати конкурентів за ціною. За 2012 р. Білорусь експортувала 3,25 млн т ПБД…

У підсумку росіяни знову задіяли нафтовий важіль - підписувати щоквартальний графік поставки РФ погодилася тільки за умови припинення реекспорту дизпалива. Схема закрилася, а очільнику "Трайпла" Юрію Чижу навіть довелося якийсь час провести у в'язниці за "оптимізацію податків". Утім, невдовзі його, розкаяного, реабілітували.

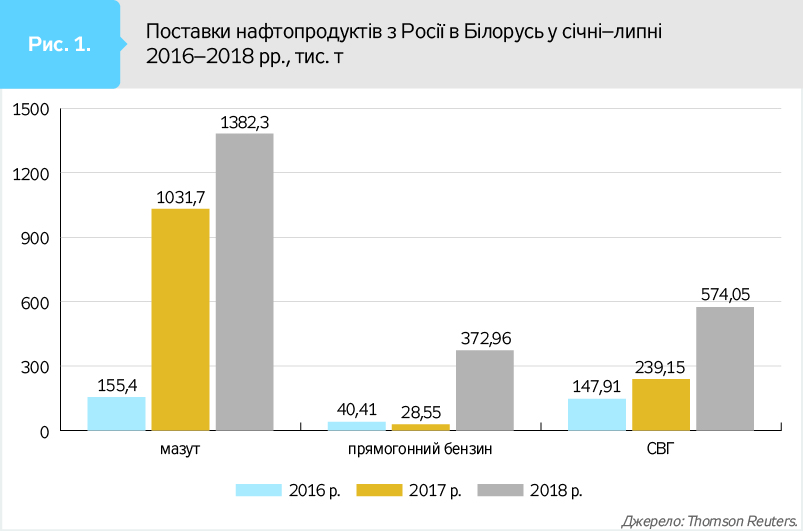

Улітку 2018 р. з боку РФ назріло нове невдоволення щодо реекспорту палив повз російський бюджет. Приводом для занепокоєння російської сторони стало стрімке зростання поставок нафтопродуктів у Білорусь. Основні претензії стосувалися мазуту. За даними агентства Thomson Reuters, за сім місяців 2018 р. Білорусь імпортувала 1,4 млн т мазуту проти 1 млн т за такий самий період 2017-го й 155 тис. т за сім місяців 2016 р. (див. рис. ). У Мінфіні РФ заявили, що цей мазут був експортований, а мита на шкоду російському бюджету були сплачені до білоруського. Особливо засмучує російський Мінфін те, що мито на експорт низькорентабельного мазуту з 2017 р. порівнянне з митом на високорентабельну нафту.

На своє виправдання президент Білорусі Олександр Лукашенко заявив, що Білорусь жодних правил Митного союзу не порушує. "Тут, як я говорю, відходи нафтопереробки, які не реалізуються в Росії, компанії продали нашим, ми дообробили (знайшли технологію), продали, заробили якусь копійку", - заявив він в інтерв'ю національному телебаченню.

Водночас статистика перевезень показує, що на НПЗ для допереробки було поставлено лише 45% імпортованого мазуту. Це означає, що тільки за січень-липень 2017 р. з російського бюджету в білоруський перетекло близько 75 млн дол. "мазутних" мит.

Інший продукт, динаміка поставок якого викликає питання у РФ, - скраплений вуглеводневий газ (СВГ), або пропан-бутан. Споживаючи близько 145 тис. т автогазу, Білорусь виробляє його втричі більше. А за сім місяців 2018 р. ще 574 тис. т білоруські компанії імпортували. Разом експортний профіцит за рік - близько 1 млн т. З цього обсягу також далеко не все прокачується з метою переспрямувати мита. Російським компаніям вигідно перевантажувати у Вітебську, уникаючи заторів у Бресті та оптимізуючи логістику за рахунок ближчого до Польщі буфера.

Щоб стримати апетити білорусів, уряд Росії зажадав включити в індикативний баланс потреб Білорусі, окрім нафти, ще й паливо. На безмитну поставку нафтопродуктів понад цей баланс буде запроваджено заборону вже з четвертого кварталу цього року. Зараз іде підготовка такого балансу, однак інформації про те, на підставі чого він розраховуватиметься і чи буде в ньому місце для "якоїсь копійки", поки що немає. "Усе в підвішеному стані. Зрозуміло, що будуть зміни, але конкретики ніякої", - говорить представник однієї з компаній, що займаються перевантаженням російських енергоресурсів у Білорусі.

Щеплення від залежності

Чергове загострення енергетичних чвар між сусідами по Митному союзу, швидше за все, зачепить Україну. Йдеться переважно про автогаз. З 2017 р. СВГ надходить до нас з Білорусі не тільки із заводів, але й із ряду перевалочних терміналів. Українська зірка білоруських газоперевалочних терміналів зійшла на тлі обмеження Росією експорту СВГ в Україну з дозволу Федеральної служби з технічного експортного контролю (ФСТЕК). По суті, Білорусь стала об'їзним шляхом для ресурсу, який не зміг одержати дозволу служби.

Посередницькі послуги з перенаправлення російського газу з 2017 р. пропонують термінали у Вітебську ("Трансекспедиція" і "Чес Белл"), а з травня 2018 р. роботу розпочала перевалка в Могильові ("ГазЕнерджиХім").

Завдяки обхідному шляху, російський ресурс 2017-го зберіг частку на українському ринку на рівні 2016 р., тобто 50%. За підсумками січня-липня 2018-го цей показник знизився до 39%, з яких на вітебські компанії припадає 11%.

Оператори ринку вважають, що випадання з українського ринку транзитного газу (СВГ) сильно не вплине на ринок. "Через дорожнечу газу в РФ поставки через Вітьбу навіть у пікові періоди споживання були реально цікавими лише епізодично, - пояснює представник однієї з трейдингових компаній. - За великим рахунком, останнім часом це джерело розглядається за залишковим принципом, коли більше ніде взяти".

Важливий період, у якому очікуються зміни в Білорусі. У жовтні споживання газу вже далеке від пікового, тому обсягів, які випали, український ринок цілком може й не заміщати. А трапилося б це в липні-серпні, наслідки могли б бути серйознішими.

Та святе місце навряд чи буде порожнім, і місце Вітебська на обхідному шляху російського газу можуть запросто посісти термінали в Польщі. Переадресувати в Україну одразу з білорусько-польської кордону газ, що призначається для польського ринку, не вийде - контракти забороняють такі маніпуляції.

Інша справа - перевалка ресурсу вже в Польщі, вважає експерт польського ринку Марцин Завіша. Він оцінює витрати на логістику в 40 дол./т, що відповідає порядку вартості послуг вітебських терміналів. "Ще 5–10 дол. маржі накине трейдер, разом газ подорожчає на 45–50 дол./т", - говорить пан Завіша. При нинішньому курсі валют це означатиме подорожчання автогазу для споживача на 90 коп./л.

УУтім, навіть перспектива повної втрати "білоруської" частини російського скрапленого газу особливого занепокоєння у трейдерів не викликає. Найбільші надії зі збільшення поставок подає Казахстан. На тлі кризи, що вибухнула у серпні-вересні 2017-го, і, як наслідок, підвищення цін увагу на Україну звернула компанія-гігант "Тенгізшевройл" (ТШО). Це найбільший у Казахстані виробник СВГ, який працює переважно за довгими контрактами. Слідом за ним в Україну почали "ходити" й інші казахстанські компанії. У розпал сезону 2018-го казахи вже поставляли в Україну понад 30 тис. т щомісяця (близько 20% ринку), і додаткові потужності за необхідності, кажуть, знайдуться. "Зараз можливості ТШО вже перевищують потреби українських трейдерів, - більшість компаній не вибирають прописаного в контракті максимального обсягу поставки", - говорить трейдер GT Group Сергій Єрмаков.

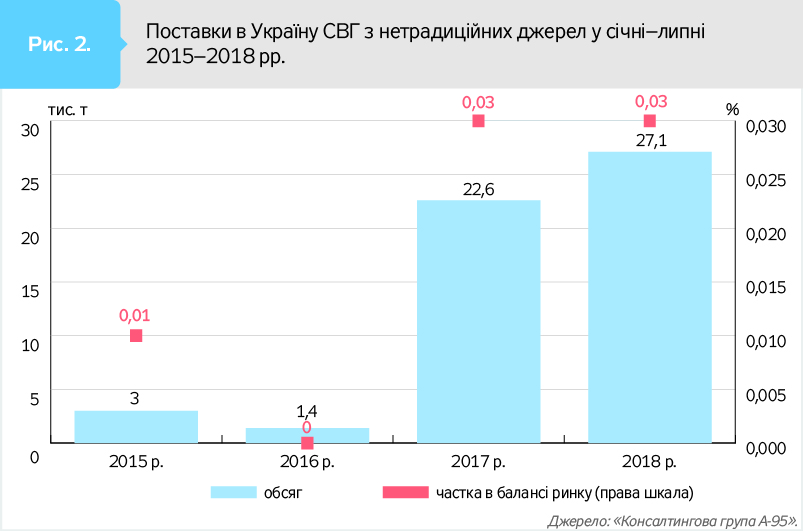

СВГ на західному кордоні й у морі, як правило, відчутно дорожчий від білоруського або російського. Проте поставки з альтернативних джерел потроху зростають - сточуються юридичні й інфраструктурні аспекти, роблячи закупівлю більш простою й оперативною. Серед країн-сухопутних постачальників у 2017 р. - Польща, Литва, Румунія. І хоча на нетрадиційні джерела припадає поки що 2,7% від споживання, їхній вплив на західні й південні регіони вже досить великий (рис. 2).

***

Залишаючись, як і раніше, міцно енергозалежною від політики РФ, Україна змушена пильно стежити за тим, що відбувається навколо. Навчившись наприкінці 2000-х жити без російської нафти, ми вже не раз тестували здатність обходитися без російського дизпалива. Потім була черга реверсних поставок природного газу. Очевидно, рано чи пізно настане черга й автогазу, що займає велику частку ринку автомобільного палива й найбільшою мірою зав'язаний на поставки з РФ. Обрізання білоруського обвідного каналу може стати першим етапом, і, схоже, ми вже готові до того, щоб пройти його максимально безболісно.

Увійти за допомогою Google

Увійти за допомогою Google