У першій статті ми давали загальну характеристику стану фінансування загальної середньої освіти, у тому числі коротку характеристику використання благодійних внесків на фінансування загальноосвітніх навчальних закладів за КЕКВ 2210. Час розглянути цю благодійність більш ретельно.

Той страшний звір КЕКВ 2210

КЕКВ розшифровується дуже легко - це код економічної класифікації видатків. Він є одним з елементів бюджетної класифікації, визначених Бюджетним кодексом України. Практичне наповнення змістом цього КЕКВ відбувається відповідно до наказу Міністерства фінансів України від 12 березня 2012 року №333 "Про затвердження Інструкції щодо застосування економічної класифікації видатків бюджету та Інструкції щодо застосування класифікації кредитування бюджету". Сам КЕКВ 2210 розписаний у пункті 2.2.1 інструкції та включає 18 пунктів. Якщо коротко, за цим кодом проводяться видатки на предмети та матеріали, вартість кожного з яких не має перевищувати 6 тисяч гривень за одиницю. Сюди входять меблі, посуд, іграшки, канцелярські товари, спортивний інвентар, миючі засоби, туалетний папір тощо. Також тут обліковуються матеріали та інструменти для поточного ремонту власними силами, благоустрою території та інше.

Загальні положення аналізу

Благодійні внески належать до другої групи власних надходжень бюджетних установ. Разом із благодійними внесками до другої групи входять і кошти за дорученнями, але вони витрачаються на цільові заходи та не мають обліковуватися на КЕКВ 2210. Також до другої групи належать кошти, які отримують ВНЗ, ПТУ, та кошти, одержані від реалізації майнових прав на фільми. Але ці кошти не мають стосунку до загальної середньої освіти. Тому всі кошти, які відображаються у звіті Державної казначейської служби за КЕКВ 2210 по КПКВКМБ 1020 за другою групою власних надходжень бюджетних установ, називатимемо благодійними внесками.

Обмеження аналізу

Як згадувалося в попередній статті, кількість бюджетів, з яких фінансувалася загальна середня освіта 2018 року, становила 1249, 2019-го - 1361. Але деякі бюджети з аналізу було вилучено. Це бюджет міста Києва, обласні бюджети та бюджети, в яких у структурі видатків відсутня заробітна плата. Залишилося для аналізу 1240 бюджетів за 2018 рік і 1350 бюджетів за 2019 рік.

Що кажуть цифри

Насамперед з'ясуємо, скільки всього витрачено у вигляді благодійних внесків за КЕКВ 2210.

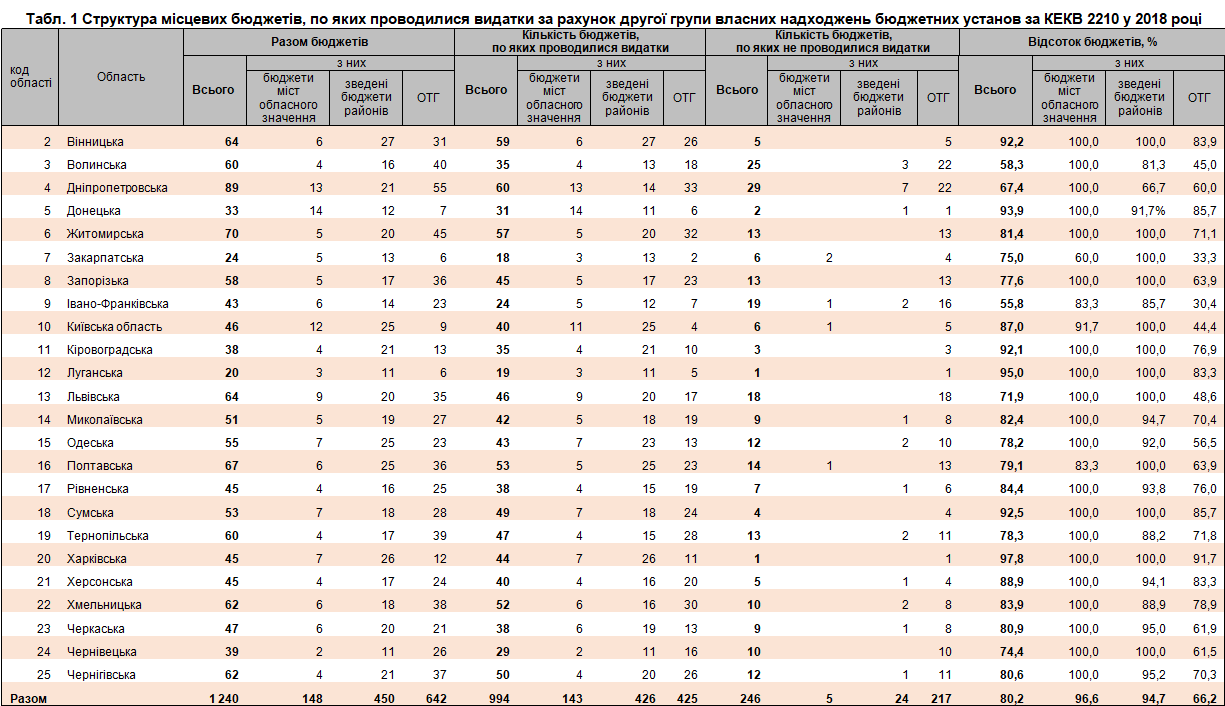

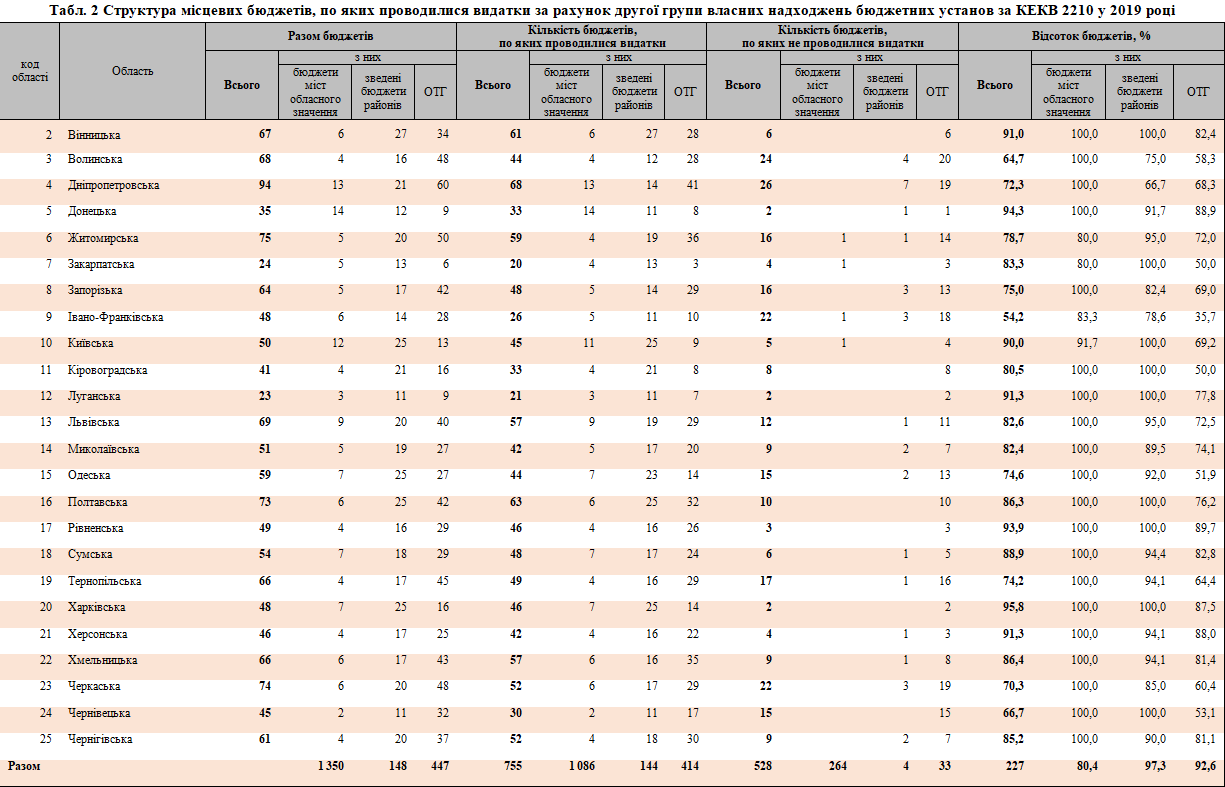

За 2018 рік ця сума становила майже 368 млн грн. 2019 року вона зросла до майже 373 млн грн. Зведемо у таблицю 1 показники бюджетів за 2018 рік, а в таблицю 2 - показники бюджетів за 2019 рік.

З таблиць можна побачити, що у бюджетах міст обласного значення та у зведених бюджетах районів (які дехто називає "старими бюджетами") в основному обліковуються видатки за рахунок благодійних внесків, є також поодинокі вкраплення бюджетів, у яких зазначені внески не відображаються. Єдиний виняток - райони Дніпропетровської області, в яких у третині районів не відображається жодної копійки витрат. З об'єднаними територіальними громадами, які дехто називає "новими бюджетами", ситуація цілком протилежна. Загалом благодійні внески відображаються у 2/3 бюджетів за 2018 рік і у майже 70% бюджетів за 2019 рік.

У таблиці 3 наведемо градацію бюджетів за сумами видатків за КЕКВ 2210 у 2018–2019 роках за рахунок другої групи власних надходжень бюджетних установ.

Одразу увагу привертаються ці вражаючі суми, які офіційно проходять через бюджет у вигляді "благодійної" допомоги, яка витрачається за КЕКВ 2210. Бо звичайні благодійні фонди (не плутати зі "шкільними" благодійними фондами) і бізнес-структури надають благодійну допомогу в основному саме для розвитку шкіл - комп'ютерні класи, іншу електроніку, ремонти кабінетів тощо. Все це обліковується на інших КЕКВ. Мало хто дає благодійну допомогу у вигляді крейди, олівців, конвертів, кулькових ручок або миючих засобів…

"Шкільні" благодійні фонди якраз і створено для того, щоб туди збирати кошти батьків для закупівлі того, на що не виділено коштів місцевою владою (або кошти виділено, але до шкіл вони не доходять саме завдяки тим, хто ці кошти виділяє).

Перший висновок, який можна зробити: має місце кругова порука, що спрямована на вимагання грошей з батьків учнів.

На порушення законодавства заплющують очі всі:

- директори шкіл, які розуміють незаконність таких дій, але нічого не можуть зробити, бо не вони розпоряджаються грошима, а влада на місцях;

- місцеві управління освіти, які не можуть не знати про такі гроші, бо, крім того, що вони керують централізованими освітніми бухгалтеріями, так ще й вносять зміни до кошторисів шкіл саме на суму благодійних внесків у вигляді грошових коштів і беруть участь у розподілі благодійної допомоги у вигляді товарів;

- місцеві фінансові органи, які не можуть такого не бачити (якщо там не повні йолопи працюють, але то вже підпадає під дію інших законодавчих норм);

- місцеві депутати, які, крім усього, мають також це все контролювати;

- обласні державні адміністрації, які повинні контролювати бюджетний процес, у тому числі кошториси, у підпорядкованих бюджетах;

- Міністерство освіти і науки, яке понад 20 років у порушення чинного законодавства не приймало мінімальних норм забезпечення освітніх закладів і дочекалося, поки ця норма зникне із законодавства;

- депутати Верховної Ради, які розробили, вносили поправки та прийняли новий Закон "Про освіту", скасувавши норму про існування мінімальних нормативів забезпечення шкіл.

Тому за даним КЕКВ бачимо під виглядом "благодійності" саме побори у школах з батьків учнів на матеріали, які необхідні для функціонування навчальних закладів та які не забезпечуються з боку відповідних місцевих органів.

Другий висновок: дуже велика нерівномірність висвітлення в офіційних звітах видатків за рахунок благодійної допомоги за КЕКВ 2210.

У таблиці 3 показано, що, крім бюджетів, у яких видатки відсутні взагалі, у великій кількості бюджетів видатки обліковуються в досить малих сумах.

За 2018 рік найбільша сума, яка обліковувалася як благодійні внески, дорівнювала 25,3 млн грн, а найменша - 72 грн; за 2019 рік - діапазон від 28,6 млн до 93 грн. Тобто щороку різниця в обліку благодійних внесків за КЕКВ 2210 по тих бюджетах, які показують ці видатки, становить 300 000 (триста тисяч) разів.

Або дійсно батьки учнів не здають грошей у так звані фонд класу та фонд школи, або ці гроші просто ніде не обліковуються? Обґрунтування саме такого питання вже дає змогу поставити під сумнів реальність показників звітності Державної казначейської служби по усіх бюджетах у частині обліку благодійних внесків за всіма КЕКВ.

На жаль, у рамках аналізу звітів Державної казначейської служби важко сказати, який із варіантів більше відповідає дійсності.

Враховуючи постійні публікації у ЗМІ про системне вимагання грошей під виглядом "благодійності", найімовірнішим є таки той варіант, що частина грошей, які збирають з батьків учнів, просто ніде не обліковуються або, кажучи простою мовою, розкрадаються. Але це можна довести лише за кожним бюджетом окремо, виключно у рамках відкритих кримінальних проваджень. У рамках статті остаточну відповідь на питання про те, чи надавалися благодійні внески, дати неможливо. Тут можна робити лише припущення.

Усі статті автора читайте тут.

Увійти за допомогою Google

Увійти за допомогою Google