Зростання світового державного боргу вже тривалий час викликає занепокоєння. Якщо раніше турбував державний борг розвинених країн, то те, з якою швидкістю примножують фінансові зобов’язання бідніші країни, свідчить про більш системну проблему. Про це пише Віктор Козюк, д.е.н., проф., завідувач кафедри економічної теорії Західноукраїнського Національного Університету, член Ради НБУ (2016-2023 роки), в статті "Глобальний борг. Куди веде світ безвідповідальність".

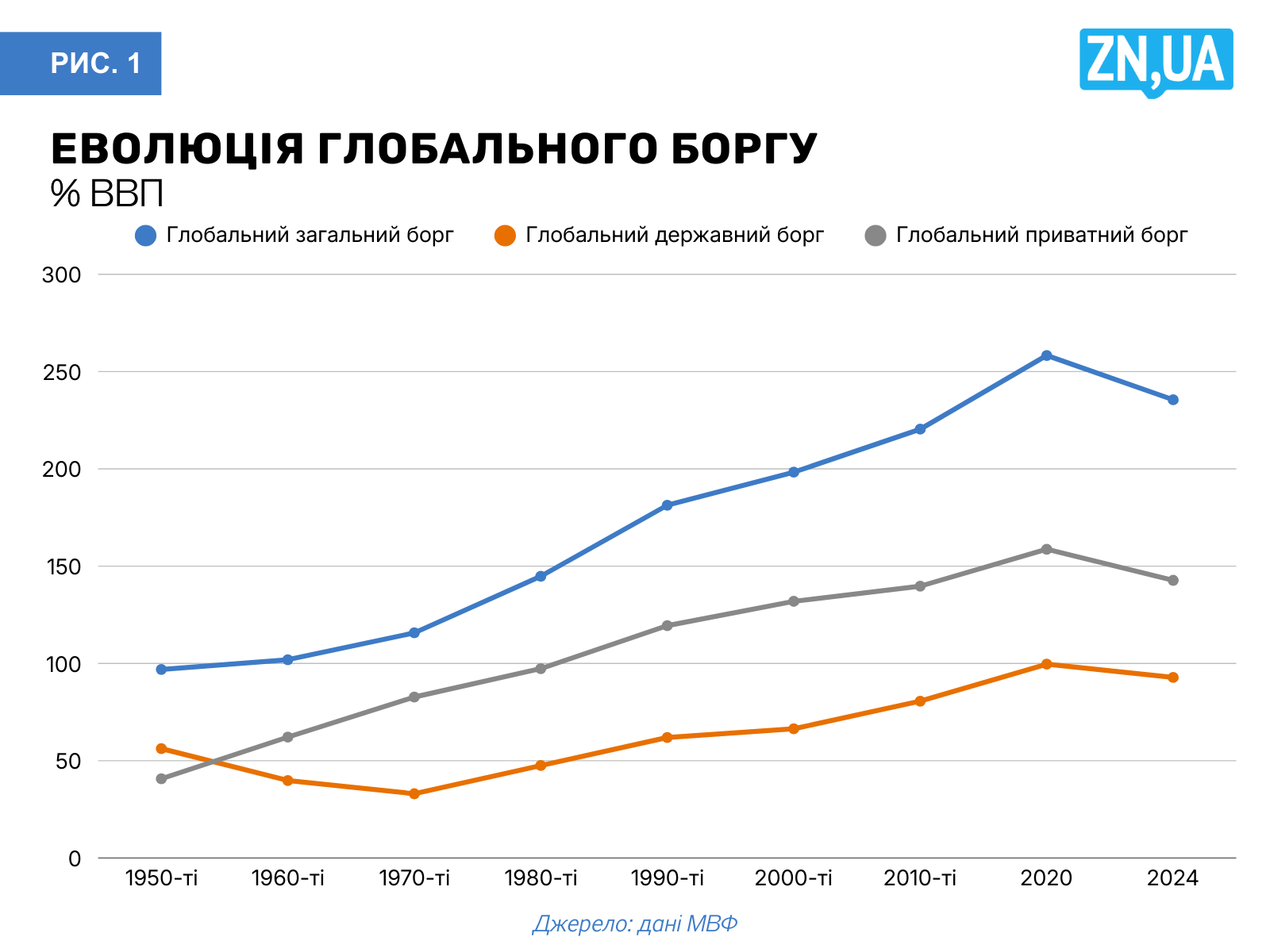

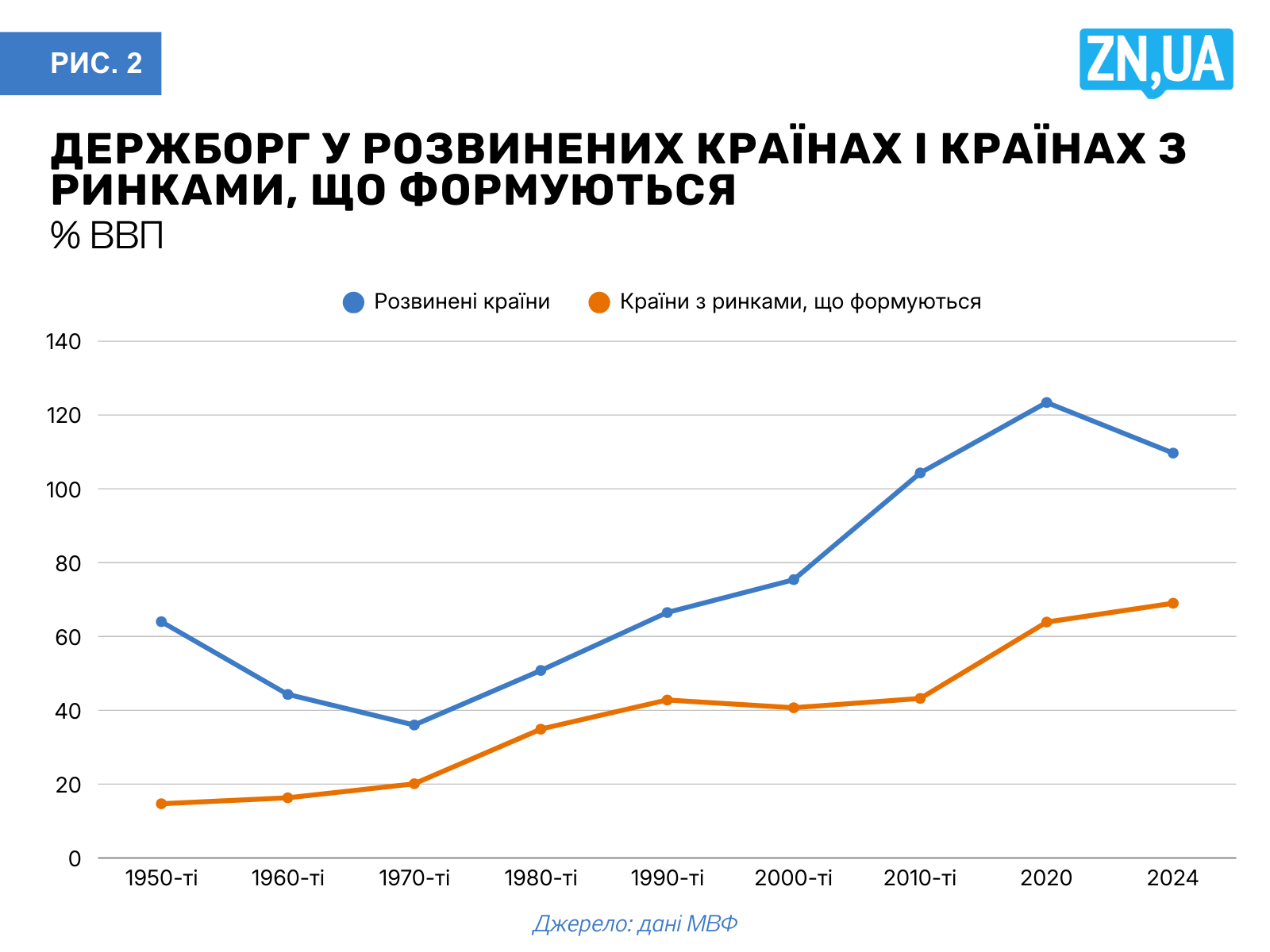

"Метрики граничності боргового навантаження у 60% ВВП виглядають анахронізмом. Країни, що підтримують співмірний рівень боргу, вже виглядають як взірець макроекономічної стриманості та фіскальної ощадливості", - пише автор.

За словами автора, на боці факторів, що підштовхують боргове навантаження урядів угору, вже традиційно розглядаються видатки, пов’язані із старінням населення. Але до них додалися витрати на "зелений" перехід і промислову політику. Геополітична напруженість суттєво вплинула на те, що підвищення військових видатків буде суттєвим драйвером боргового навантаження на найближчу перспективу.

З одного боку, історично пікові зростання рівня державного боргу були пов’язані з війнами. Тому зниження боргового навантаження відбувалося відносно стабільно після завершення воєн.

З іншого боку, уряди часто покладалися на центробанки для послаблення тягаря саме пікових рівнів боргового навантаження. Тобто не бракує свідчень, що значні обсяги державної заборгованості обмежують площу маневру з допомогою відсоткових ставок і регулювання фінансового сектора.

Більшість сучасних досліджень однозначні. Монетарна політика може створити відчуття знеболювального для боргових запозичень шляхом підтримання нижчих ставок. Однак у довгостроковому періоді ринки повертаються до коректної оцінки ризиків інфляції та боргової стійкості, внаслідок чого монетарні стимули не дають очевидних переваг, але посилюють тиск у бік підвищення інфляційних премій.

Отже, якщо стабілізація боргової траєкторії навряд чи перебуватиме на фіскальному боці, то до чого готуватися центробанкам? Найпростіша відповідь — до тиску.

Очевидною є проблема співставлення електоральних втрат і вигід від тиску на центробанки і реформ у публічних фінансах. Вигоди від тиску є більш короткостроковими, а тому в інтересах владної коаліції. Вигоди від реформ є більш довгостроковими, а тому їхня конвертація в електоральні переваги є невизначеною.

З іншими статтями автора можна ознайомитися за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google