Станом на березень 2023 року в Україні перестали виплачувати банкам кожен другий-третій кредит. Попри це банки в рази зменшили кількість позовів до суду, а отже, розраховують на інший механізм стягнення заборгованості з отримувачів кредитів, повідомляє платформа відкритих даних Опендатабот.

Аналітики платформи вважають, що ситуація може містити корупційний фактор, і наводять наступні аргументи.

Станом на лютий 2023 року частка прострочених кредитів по банківській системі склала 39%.

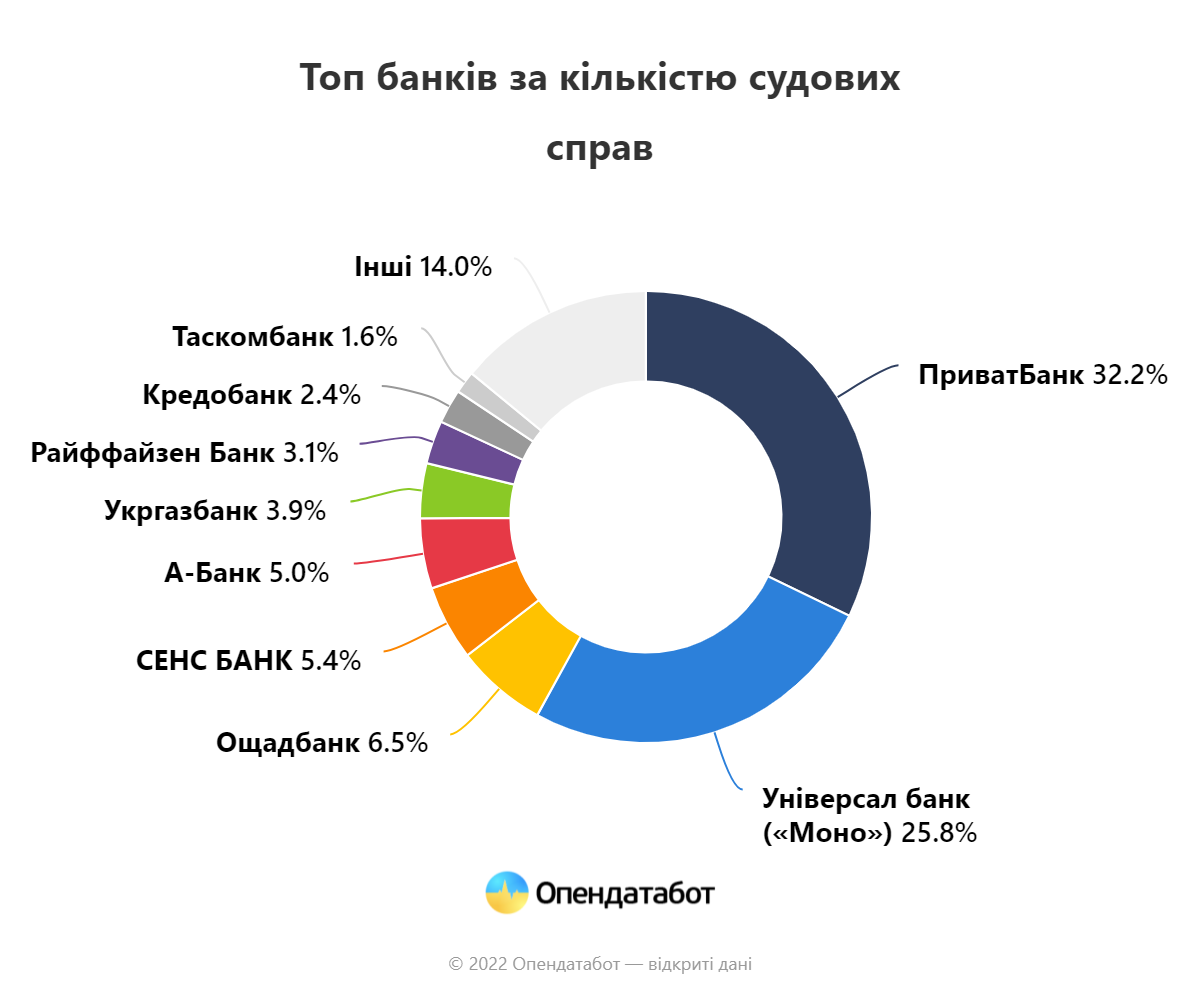

Водночас, відстежуючи кожен суд, де банки є позивачем, відповідачем чи третьою особою, Опендатабот звернув увагу на таку обставину. У 2022 році українські банки були сторонами у 56 670 судових справах. А це на 37% менше, аніж до початку великої війни.

Зменшили свою активність у 2022 році навіть топ-10 банків, які найчастіше брали участь у судових процесах. Так, державні ПриватБанк та Ощадбанк подали позовів удвічі менше, аніж у 2021. Найбільше падіння позовної роботи спостерігається в А-Банка — аж у три рази.

Це, на думку аналітиків, свідчить по те, що банки шукають інші шляхи.

"Зважаючи на зростання NPL (рівня непрацюючих кредитів, - ред.), ми очікували збільшення позовів від банків до судів — проте цього не відбувається", — зазначає керівник Опендатабот Олексій Іванкін.

Він наголошує, що аби вирішити ситуацію з непрацюючими кредитами, банк має два варіанти: позиватись до боржника в суді або продавати зовнішнім колекторам цю заборгованість.

"Отже, банки готуються до продажу кредитних портфелів колекторам", - резюмує Іванкін.

Як вважають в Опендатабот, це погана новина як для боржників, так і для банківської системи.

"Це призводить до збільшення збитків та корупційних ризиків", - зазначає Олексій Іванкін.

У випадку, якщо банк звертається до суду, є шанси отримати всю суму кредиту та повернути витрати безпосередньо на судовий процес. Але у випадку продажів боргу колекторам, в середньому банк отримує лише 10% від суми заборгованості.

Також не виключено, що "у комплекті" йдуть корупційні ризики — якщо проблемний портфель продано за безцінь колекторській компанії, повʼязаній з банком, його посадовцями або відділом стягнення.

В Опендатабот припускають саме такий розвиток подій, оскільки держава за останні роки значно покращила стягнення боргів за кредитами через механізм судових позовів.

"З'явився інститут приватних виконавців та автоматична система блокування рахунків боржників. Це можливість не лише офіційно повернути в банк кредитні кошти, а й поліпшити власний імідж та рівень довіри від НБУ", - звертають увагу аналітики платформи.

Проте, аби повертати свої кошти без корупційної складової, банкам потрібно здійснити певну роботу, що більш клопітне заняття, ніж звернутися до колекторів.

"Потрібно автоматизувати стягнення — спрощувати генерацію позовів, контроль знаходження справ до суду, засідань та рішень, роботи судових виконавців — зокрема, й за допомогою відкритих даних", - зазначають в Опендатабот.

Нагадаємо, непрацюючим кредит вважається у разі, якщо виплати по ньому прострочені протягом 90 днів.

До війни NPL по українській банківській системі складав 34%.

Ні НБУ, ні банки наразі не мають остаточної стратегії, що робити із таким масштабом проблем. Серед стандартних методів — перемовини, суд і колектори — у війну ефективними можуть виявитися лише перемовини із позичальниками. Читайте про це в матеріалі Олени Граждан - "Банкам час визнати непрацюючі кредити, НБУ — створювати нову політику".

Увійти за допомогою Google

Увійти за допомогою Google