Пенсионные недосчеты

Наиболее эмоциональная парламентская эпопея нынешней недели - серия попыток отменить пенсионную реформу образца 2011 г. - закончилась безрезультатно. Ни один из трех рассматривавшихся законопроектов не набрал необходимого количества голосов. Причем в одном из случаев до заветной отметки "226" не хватило всего три голоса. Последний факт превратился в ЧП как для регионалов (за законопроект внефракционного Сергея Мищенко проголосовали 11 их представителей), так и для оппозиционеров ("Батьківщина" и "УДАР" недодали по семь голосов).

Весьма показательная характеристика монолитности и принципиальности обоих парламентских лагерей. Уж если отечественные политики в чем-то и последовательны, то разве что в желании понравиться "электоральным массам". Без оглядки на то, как популистские лозунги соотносятся с базовыми идеологическими принципами, которые должны были бы закладываться в их партийные программы.

Тем временем, ратуя за отмену "преступной реформы", от которой действительно мало кто в восторге из-за ее незаконченности и половинчатости, что-то никто не предлагает четкого ответа на вопрос: "Как все-таки решить проблему перманентной дефицитности Пенсионного фонда, который при постоянно стареющем населении государство вынуждено дотировать из бюджета на десятки миллиардов гривен в год?". Ведь очевидно, что такая ситуация - преступление перед будущими поколениями, программирующее неизбежный коллапс отечественной системы пенсионного обеспечения и госфинансов (и даже наведение утопического порядка в системе госзакупок может быть в этом смысле только временным терапевтическим решением).

Никто до сих пор не предлагал вниманию общественности и внятного анализа эффективности внедренных в 2011-м новшеств. Сегодня ZN.UA предлагает вниманию своих читателей мнение в их защиту, базирующееся на конкретных цифрах и диаграммах, подкрепленных специальным исследованием. Одновременно мы предлагаем трибуну и критикам. Но только при условии отсутствия лозунгов и наличия ответа на вопрос "что делать?", тоже подкрепленного конкретными выкладками и расчетами.

Как и два года назад, пенсионная реформа опять в центре общественного интереса. На сегодняшний день в Верховной Раде Украины зарегистрирован ряд законопроектов, предусматривающих полную или частичную отмену норм Закона "О мерах по законодательному обеспечению реформирования пенсионной системы", принятого в 2011 г. и ознаменовавшего в Украине новый этап преобразований в пенсионной сфере.

Результаты первого года действия Закона Украины "О мерах по законодательному обеспечению реформирования пенсионной системы" подтвердили: несмотря на многочисленные политические заявления об антинародности пенсионной реформы, население в целом с пониманием отнеслось к необходимости новых шагов по ее дальнейшему проведению. Первый год реформы также показал, что изменения в пенсионном законодательстве не оказывают негативного влияния на рынок труда. По данным Государственной службы статистики, в 2012 г. масштабы безработицы сократились, особенно среди молодежи. То есть опасения, что повышение пенсионного возраста и другие меры реформы оставят молодежь без работы, абсолютно не оправдались.

Вместе с тем вокруг пенсионной реформы остается довольно непростая политическая ситуация, и представители различных политических сил "соревнуются" за ее отмену. Чаще всего причиной "разочарования" в эффективности пенсионной реформы 2011 г. называют то, что дефицит Пенсионного фонда Украины остается значительным. Тем не менее меры украинской пенсионной реформы, которые зарубежные эксперты называют неадекватно мягкими и либеральными по сравнению с критичностью демографической и экономической ситуации в стране, и не могли остановить рост объема пенсионных расходов и быстро ликвидировать дефицит. Ведь в течение 2012 г. размеры назначенных пенсий не уменьшались, наоборот, они повышались пять раз только из-за изменения прожиточного минимума. Благодаря социальным инициативам президента Украины, в мае 2012-го были проведены "внеочередные" перерасчеты пенсий, что прибавило еще около 9 млрд грн ранее не планируемых пенсионных расходов. Фактические пенсионные расходы за 2012 г. достигли 233,7 млрд грн (16,3% ВВП). Эффект от мер пенсионной реформы 2011 г. состоит в том, что без них пенсионные расходы и дефицит Пенсионного фонда были бы еще выше.

Недооценка вклада реформы в стабилизацию ситуации в пенсионной системе в значительной степени связана с отсутствием надлежащего мониторинга ее проведения. Пенсионный фонд и Минсоцполитики должны были бы отчитываться перед общественностью не только об общих финансовых показателях отчетного периода (поступления-выплаты), но и об эффективности каждой меры пенсионной реформы: сколько граждан затронули изменения законодательства, как это повлияло на фактические и повлияет на будущие выплаты.

Из-за нехватки исходных данных наш анализ ограничивается оценкой эффективности (и, соответственно, возможных потерь в случае их отмены) только трех мер, наиболее массовых по масштабам охвата и резонансных по общественному восприятию:

1) постепенное повышение пенсионного возраста для женщин с 55 до 60 лет;

2) повышение необходимого страхового стажа для женщин с 20 до 30 лет, для мужчин - с 25 до 35 лет;

3) изменение зарплатной базы в формуле расчета пенсии - переход от заработной платы, с которой уплачены пенсионные взносы в прошлом году, к заработной плате, с которой уплачены пенсионные взносы за три предыдущих года.

Актуарные расчеты выполнены с помощью модели пенсионной системы Украины, разработанной

специалистами Института демографии и социальных исследований им. М.В. Птухи НАН Украины при содействии Всемирного банка.

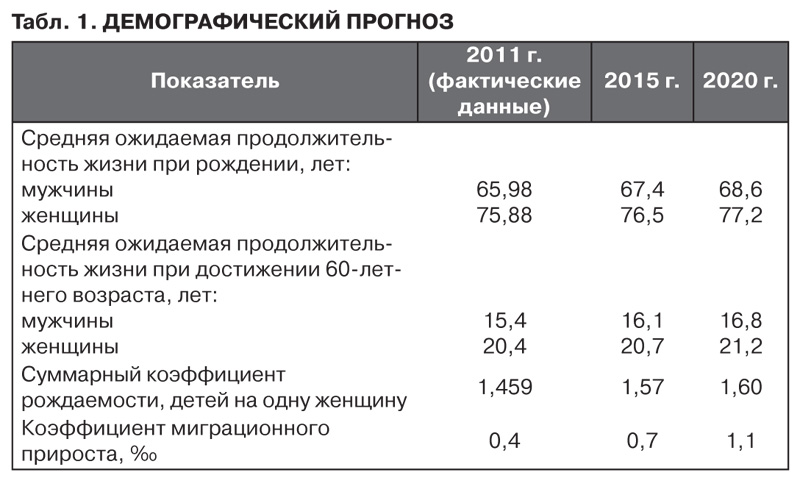

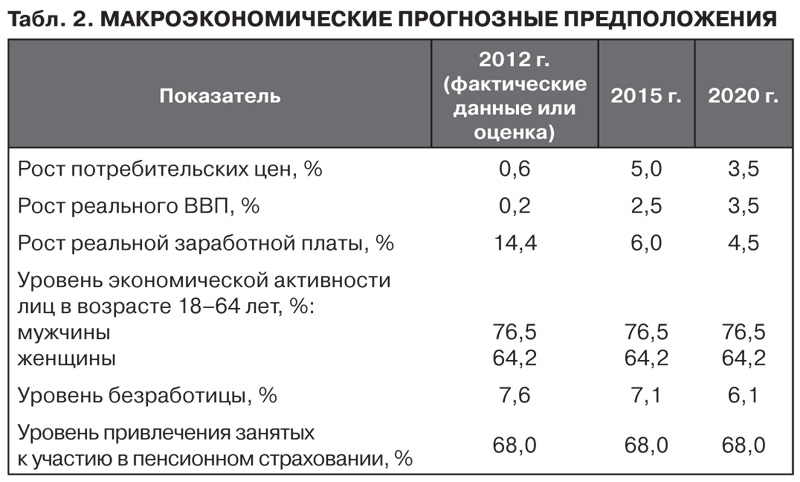

При расчетах использовались данные среднего варианта демографического прогноза Института демографии и социальных исследований (табл. 1)и макроэкономические прогнозные предположения (табл. 2).

Оценка последствий отмены повышения пенсионного возраста для женщин

с 55 до 60 лет

Повышение пенсионного возраста имеет наиболее ощутимый и комплексный эффект. Во-первых, за счет уменьшения количества новых пенсионеров экономятся средства на пенсионных расходах. Во-вторых, благодаря увеличению продолжительности трудового периода повышается количество занятых, следовательно, и плательщиков взносов, т.е. растут поступления в Пенсионный фонд и бюджет страны. Второй эффект не оказывает такого прямого действия, как первый (повышение пенсионного возраста не означает принуждения к работе и не ведет к ощутимому росту занятости в старшем возрасте), но его преимуществом является неограниченная длительность срока (т.е. он будет наблюдаться и после 2021 г., когда повышение пенсионного возраста прекратится).

Совокупное действие этих двух эффектов позволяет сдерживать рост нагрузки на пенсионную систему. Самостоятельным положительным последствием является возможность поддерживать соотношение между количеством плательщиков страховых взносов/налогов и количеством пенсионеров, что определяет уровень жизни пенсионеров по сравнению с доходами работающих (речь идет о коэффициенте замещения как соотношении средних размеров пенсии и зарплаты).

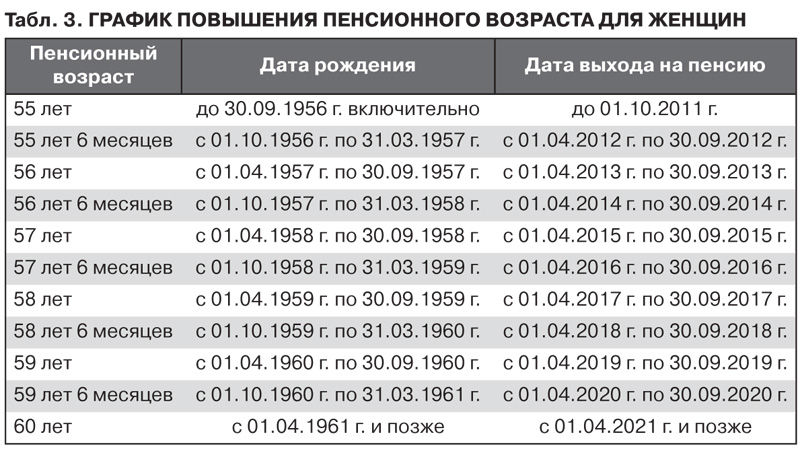

Постепенное повышение пенсионного возраста для женщин осуществляется по графику в зависимости от даты рождения, с шагом "полгода в год". Поскольку даты рождения расписаны по шестимесячным интервалам, может сложиться ошибочное впечатление, что пенсионный возраст повышается каждые полгода и темп повышения достигает "ежегодно на год". Но если расписать график не только по датам рождения, но и по ожидаемым датам выхода на пенсию, картина становится более понятной (табл. 3).

Женщины, первыми попавшие под повышение пенсионного возраста (даты рождения - с 01.10.1956 г. по 31.03.1957 г.), вышли на пенсию на полгода позже после того, как им исполнилось 55 лет (т.е. в период с 01.04.2012 г. по 30.09.2012 г.). Следующее поколение (даты рождения - с 01.04.1957 г. по 30.09.1957 г.) начало выходить на пенсию уже в 56 лет, и это будет происходить в период с 01.04.2013 г. по 30.09.2013 г. Таким образом, благодаря возрастному "сдвигу" образовался шестимесячный лаг, который можно назвать "каникулами" для Пенсионного фонда: выход женщин на пенсию по возрасту происходит в период с 1 апреля по 30 сентября, а в первом и четвертом кварталах никто из женщин на пенсию по возрасту не выходит.

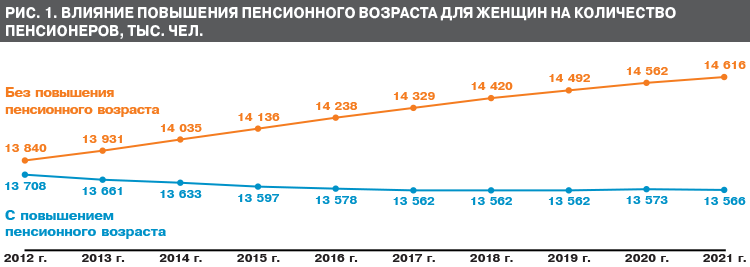

По результатам актуарных расчетов, повышение пенсионного возраста для женщин позволяет уменьшить общее количество пенсионеров в 2012 г. на 132 тыс. человек, а в 2021 г. (когда закончится повышение) - более чем на 1 млн. человек (рис. 1).

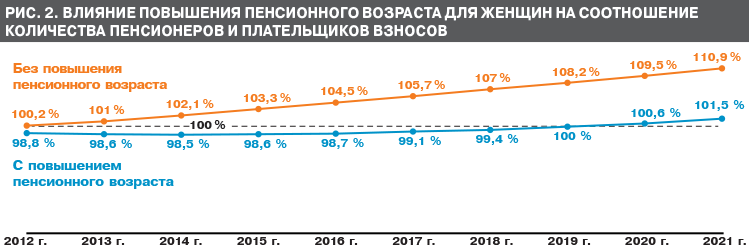

Даже при очень сдержанном прогнозе относительно влияния повышения пенсионного возраста на уровень экономической активности населения эта реформаторская мера дает возможность эффективно сдерживать увеличение нагрузки на пенсионную систему (рис. 2).

Благодаря повышению пенсионного возраста, в 2021 г. на 100 плательщиков пенсионных взносов будет приходиться менее 102 пенсионеров, в то время как без реформы - 111. Если меры пенсионной реформы будут дополнены более активной политикой по привлечению людей старшего возраста к участию в рынке труда, результаты могут быть еще лучше.

Уменьшение количества пенсионеров существенно замедляет темпы роста пенсионных расходов (рис. 3). Повышение пенсионного возраста позволило уменьшить суммарный объем пенсионных расходов в 2012 г. на 1,9 млрд грн, а в 2021 г. экономия достигнет 36,4 млрд грн.

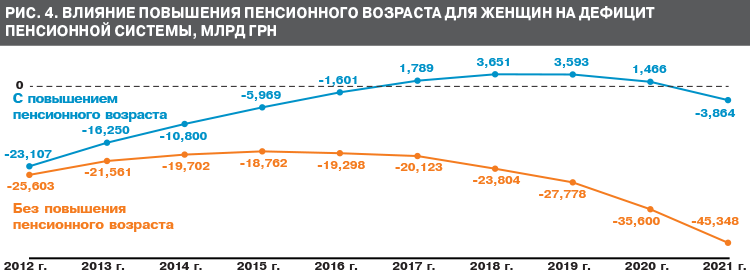

Как уже отмечалось, кроме экономии на расходах, повышение пенсионного возраста создает предпосылки для увеличения поступлений в бюджет Пенсионного фонда благодаря увеличению количества занятого населения и плательщиков взносов. Поэтому влияние на текущий баланс бюджета Пенсионного фонда несколько больше, чем просто суммы экономии (рис. 4).

В 2012 г. повышение пенсионного возраста дало возможность уменьшить дефицит пенсионных средств на 2,5 млрд грн. При приемлемых прогнозных предположениях, в 2017–2020 гг. бюджет Пенсионного фонда будет иметь профицит, и хотя в 2021 г. (после завершения повышения пенсионного возраста) дефицит снова возникнет, он будет значительно меньше. Если же повышение пенсионного возраста будет отменено, пенсионная система будет оставаться все время дефицитной. Причем после 2017 г. в связи с увеличением соотношения количества пенсионеров и плательщиков взносов и замедлением динамики заработной платы дефицит начнет стремительно расти и в 2021 г. достигнет 45,3 млрд грн.

Оценка последствий отмены повышения необходимого страхового стажа

Повышение необходимого страхового стажа с 20 до 30 лет для женщин и с 25 до 35 лет для мужчин оказывает довольно локальное влияние. Хотя норма страхового стажа касается права на получение полного размера минимальной пенсии по возрасту, фактически благодаря гарантированным государством дотациям все пенсионеры по возрасту получают выплаты в размере не ниже прожиточного минимума для лиц, утративших работоспособность (равна размеру минимальной пенсии). Поэтому на практике эффект этой меры состоит в уменьшении периода сверхурочного стажа, за который предоставляется надбавка к пенсии, и сокращении количества лиц, которые будут иметь право на эту надбавку.

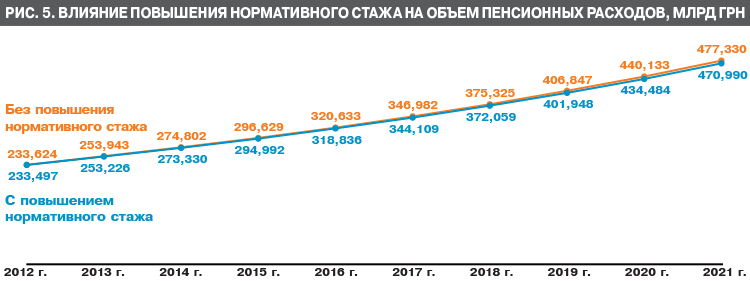

По результатам актуарных расчетов, в 2012 г. экономия на надбавках за сверхурочный стаж оценивается в 0,13 млрд грн (рис. 5).

В дальнейшем экономия за счет повышения необходимого страхового стажа должна расти, поскольку все больше пенсионеров будут подпадать под его действие. Тем не менее кумулятивный эффект будет зависеть также от порядка индексации/осовременивания назначенных пенсий (изменение зарплатной базы или повышение прожиточного минимума).

Оценка последствий отмены изменения зарплатной базы

Переход от однолетнего к трехлетнему периоду определения зарплатной базы дает экономию, уменьшая основной размер вновь назначенных пенсий (т.е. результат вычислений по формуле). Но на персональном уровне этот эффект действенный только в первые несколько лет после назначения пенсии. В дальнейшем размер назначенной пенсионной выплаты зависит от порядка актуализации, а не от зарплатной базы в момент выхода на пенсию. Поэтому эта мера, в отличие от двух ранее рассмотренных, не обладает свойством аккумулировать эффект.

Величина эффекта от изменения зарплатной базы также зависит от темпов роста заработной платы (дохода), с которой платятся взносы: чем быстрее растет зарплата, тем большей будет экономия, а в условиях умеренного увеличения зарплат эффект будет слабее.

По результатам актуарных расчетов, в 2012 г. экономия благодаря переходу к трехлетней зарплатной базе оценивается в 0,3 млрд грн (рис. 6). В дальнейшем по вышеуказанным причинам эффект от изменения зарплатной базы будет несколько слабее, чем от повышения нормативного стажа.

Совокупная оценка последствий отмены

трех мер реформы

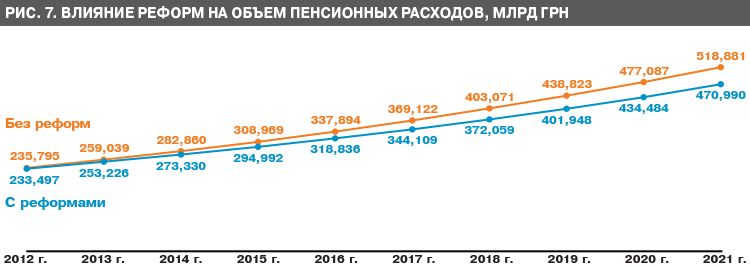

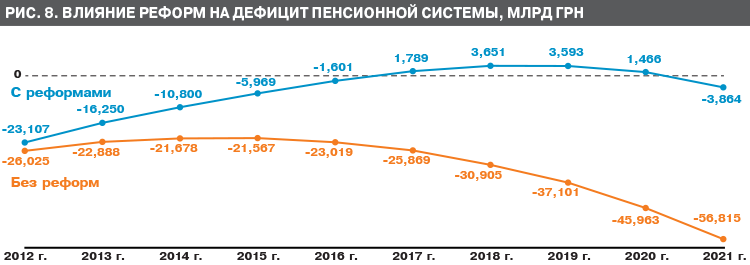

Введение трех реформаторских мер - повышение пенсионного возраста для женщин, повышение продолжительности нормативного страхового стажа и переход к трехлетней зарплатной базе начисления пенсий - позволило сократить пенсионные расходы в 2012 г. на 2,3 млрд грн, а дефицит пенсионной системы - на 2,9 млрд грн (рис. 7–8).

В 2021 г. масштабы экономии на пенсионных расходах достигнут 47,9 млрд грн, а дефицит пенсионной системы будет меньше почти на 53 млрд грн. И только при условии продолжения реализации мер реформирования, внедренных в 2011 г., бюджет Пенсионного фонда будет сбалансированным (по крайней мере, до 2021 г.).

Наиболее действенным и перспективным направлением реформирования является повышение пенсионного возраста. Другие две меры (повышение нормативного стажа и изменение зарплатной базы) демонстрируют очень локальное и неоднозначное влияние, в частности уменьшают весомость страховой части пенсии. Но отмена даже наименее эффективной меры поставит под угрозу дальнейшую реализацию всей реформы. Впереди еще множество нерешенных задач, и в этом смысле изменения, внесенные в пенсионное законодательство в 2011 г., - только один из этапов на пути реформирований, направленных на обеспечение благосостояния современных и будущих поколений пенсионеров.

Публикация подготовлена по материалам исследования "Анализ и финансовая оценка последствий возможной отмены положений Закона Украины "О мерах по законодательному обеспечению реформирования пенсионной системы", выполненного по инициативе и по заказу Проекта USAID "Программа развития финансового сектора" (FINREP-II).

Войти с помощью Google

Войти с помощью Google