Нынешнюю жизнь производителей сахара в Украине сладкой не назовешь. Несколько последних лет многие сахарозаводчики вынуждены сбывать свою продукцию ниже себестоимости. Игроки от мала до велика массово покидали рынок, и в 2013/ 2014 маркетинговом году запустилось и начало работать вдвое меньше сахарных заводов, чем годом ранее. Нормально восстановиться рынку не позволяют оставшиеся с прошлого сезона переходящие запасы сахара, которые составляют половину годового потребления и сдерживают цены от бурного роста. Тем не менее в начале ноября заводы увидели свет в конце туннеля. По сообщениям игроков рынка, цены двинулись от зоны убытка в сторону себестоимости - до уровня в 6 тыс. грн/т. Это может сдержать падение активности в отрасли. Кроме того, пессимизмом охвачены не все участники рынка - сложной ситуацией на рынке пытаются воспользоваться крупнейшие производители, покупая предприятия и пытаясь увеличить свою долю.

Производство сократилось до объема потребления

В настоящий момент в Украине выпускают продукцию лишь 32 сахарных завода, то есть лишь одно из шести предприятий отрасли, работавших в стране до обретения ею независимости (190). Кроме жажды наживы "работников газового резака и металлоломных пресс-ножниц", массовая порезка предприятий на металлолом происходила потому, что нарушилась система, в которой отрасль работала раньше. В первую очередь, Украина вынуждена была ограничиться обеспечением потребностей внутреннего рынка. Исходя из нормы 38 кг на душу населения отечественным покупателям нужно не более 2 млн т сахара в год, что втрое меньше объема, который Украина производила до 1990 г.

В советское время наша страна (тогда еще республика СССР) была одним из крупнейших в мире поставщиков сахара, производя 12–15% от общемирового объема и обеспечивая потребности других республик. Больше половины из 318 заводов, которые давали 62% производимого в рамках всего Советского Союза сахара, находились в Украине неспроста. Здесь оказалась более плодородная почва для выращивания свеклы, чем в других регионах. Производство сахара было выбрано одним из приоритетных направлений сельского хозяйства для Украины.

После распада СССР централизованная закупка сахара в виде госзаказа была упразднена. Бывшие братские республики ввели ограничение на импорт, стараясь обеспечить себя сахаром самостоятельно. Складывавшиеся годами хозяйственные связи были утеряны, а в общем хаосе налаживать их было некому. Столкнувшись с меньшим спросом на сахарную свеклу, аграрии стали больше засевать других культур, что приводило к острому дефициту сырья для сахарных заводов, и многие из них долгое время простаивали. Усугублял ситуацию галопирующий рост цен на топливные материалы, подрывавший рентабельность работы предприятий. В итоге расцвел бизнес по порезке сахзаводов на металлолом.

Масла в огонь подливала процветавшая с конца 90-х прошлого столетия и до 2004 г. контрабанда сахара-сырца, производимого из сахарного тростника, более дешевого, чем сырье из свеклы. Приток дешевого сахара из экзотических стран мог поставить под угрозу исчезновения всю отрасль (импорт доходил до трети годового потребления), если бы в 2006 г. не были внесены изменения в нормативное законодательство и не были прикрыты лазейки для проворных дельцов.

После вступления Украины в ВТО годовая квота на импорт сахара-сырца была установлена на уровне 260 тыс. т в год. Примерно такой же размер квоты сохраняется и в настоящее время. Основные поставки по этой квоте обычно приходились на Бразилию и Кубу. Наличие квоты, составляющей около 13–14% от внутреннего потребления, сдерживает массированный дешевый импорт, который мог бы нанести существенный вред отечественной промышленности. В то же время поставки по квоте сглаживают возможный дефицит сахара на рынке, который может возникать время от времени.

Объемы отгрузок сахара за рубеж из Украины еще меньше, чем импортные поставки. В прошлом 2012/2013 маркетинговом году (завершился в августе 2013-го) Украина экспортировала 134 тыс. т сахара, причем основные поставки пришлись на страны СНГ (Казахстан, Кыргызстан, Туркменистан), а также на Грузию и Грецию. Прогноз Минэкономразвития на 2013/2014 маркетинговый год пока намного скромнее - 10 тыс. т.

В предыдущие годы украинские производители сахара рассчитывали получить квоту для беспошлинных поставок в Россию в размере 100–300 тыс. т. Сейчас пошлина для украинского сахара в Россию составляет 340 долл./т и, по сути, делает продажу российским потребителям невозможной - рыночные цены в РФ составляют около 715 долл./т. Несмотря на формальное существование зоны свободной торговли между Украиной и Россией, сахар исключен из беспошлинной торговли. Питать большие надежды на открытие российского рынка, в свете последних событий вокруг возможного подписания Соглашения об ассоциации с ЕС, пока не приходится.

А обещание европейских чиновников существенно увеличить квоту для украинского сахара до, по сути, крохотных объемов в 20 тыс. т в год, никакой погоды не сделает.

На рынке остаются сильнейшие

Таким образом, условия для работы производителей на рынке складываются крайне сложные. С одной стороны, постоянно нависающая угроза массированного импорта дешевого сахара из Бразилии и Кубы, которая сдерживается только за счет его государственного ограничения. С другой - практически недоступные экспортные поставки. К этому можно добавить, что из-за хорошего урожая свеклы и большого производства сахара в последние годы цены на украинском рынке долгий период находились ниже уровня себестоимости - 5 тыс. грн/т и менее при средней себестоимости в 6–7 тыс. грн/т.

Минимальные цены на сахар, устанавливаемые Кабмином, ситуацию не сильно спасают. Даже с учетом повышения на 14,5% в 2012/2013 маркетинговом году, до 4,677 тыс. грн/т, и возможного повышения в следующем маркетинговом году до 4,772 тыс. грн минимально гарантированная прибыль производителям особо не светит.

Мелкие и средние производители не выдерживают такой конкуренции, и в текущем сезоне работает вдвое меньше сахарных заводов - 32 против 61 в прошлогоднем и 77 заводов в позапрошлогоднем периоде. Ожидается, что в этом сезоне запустится всего не более 41 завода. Соответственно, производство сахара в Украине в текущем 2013/2014 маркетинговом году сократится. На конец октября уже произведено 441 тыс. т сахара из свеклы, что в 2,2 раза меньше, чем было год назад. Эксперты ожидают, что в этом году будет выпущено 1,3–1,4 млн т сахара по сравнению с прошлогодним объемом в 2,2 млн т. Падение вызвано, в том числе, снижением среднего содержания сахара в собранной свекле.

Однако такое резкое сокращение производства не обязательно должно было повлиять на рынок. На складах еще с прошлого года остались рекордные переходящие остатки в объеме 1 млн т, которые покроют потребности рынка. То есть по-настоящему разгрузиться украинский рынок сможет только к следующему лету.

Тем временем затяжные дожди в сентябре не позволили аграриям вовремя выйти в поля для сбора свеклы, и уборочную кампанию пришлось сдвинуть по времени. В результате сахарные заводы запустились и приступили к переработке свеклы на месяц позже. 27 сентября в Украине работали только семь заводов, хотя год назад в это время - уже 50 предприятий.

Проблема была не только в погоде, но и в дефиците сырья. По данным Минагрополитики, в текущем году под сахарную свеклу засеяно лишь 293 тыс. га, что на 36% меньше, чем годом ранее.

Это подогрело опасения относительно возможного дефицита сахара на рынке, и в результате цены на этот продукт выросли на 9%, до 6 тыс. грн, то есть достигли примерного уровня себестоимости. И даже несмотря на то, что никто не может гарантировать, что цены продержатся на этом уровне длительное время, такая динамика может сдержать распространение панических настроений среди производителей.

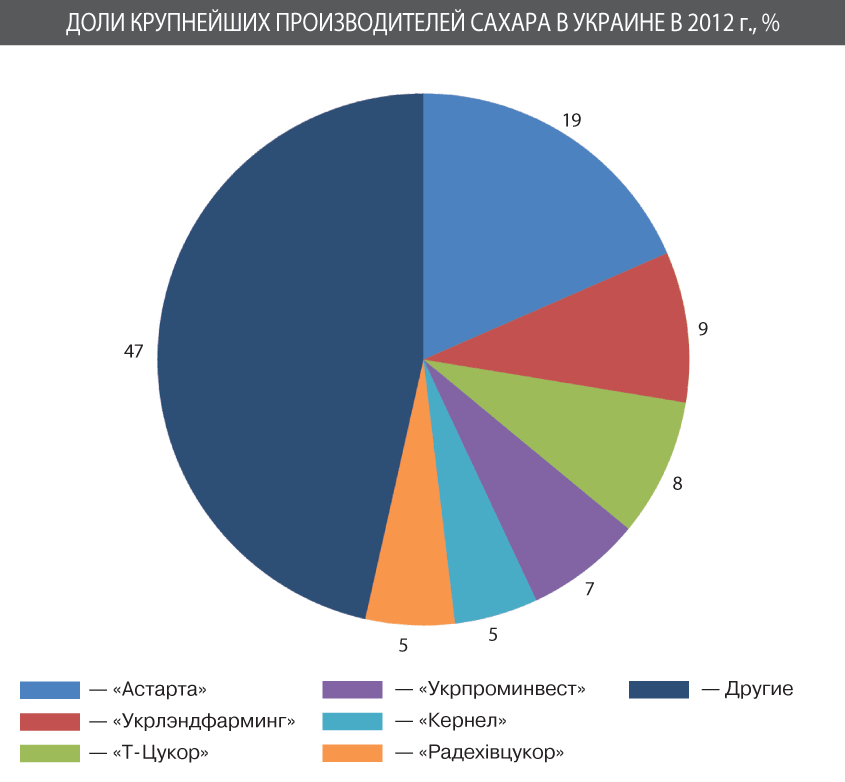

А настроения среди производителей самые разные. Пятерка лидеров рынка в 2012 г. сложилась таким образом: "Астарта" Виктора Иванчика и Валерия Короткова заняла 19% рынка, "Укрлэндфарминг" Олега Бахматюка - 9%, холдинг "Т-Цукор" Ивана Гуты - 8%, "Укрпроминвест" Петра Порошенко - 7% и "Кернел" Андрея Веревского - 5% (см. рис.).

Желание выйти из бизнеса по производству сахара выражают не только мелкие и средние игроки. Пятый номер в этом списке, компания "Кернел", основным бизнесом для которой является производство подсолнечного масла, в 2013 г. продала два из четырех своих сахарных заводов. В следующем году не планирует засевать землю свеклой, отдавая предпочтение другим культурам. Производство сахара компания назвала непрофильным еще в 2012 г. По сути, "Кернел" купил этот бизнес у компании "Укррос" в 2011-м для расширения земельного банка, а сахарный бизнес достался "в нагрузку".

Решение выходить из бизнеса по производству сахара в "Кернеле" объясняют его нестабильной рентабельностью, привязкой к национальной валюте, что несет определенные бизнес-риски, и значительной зависимостью бизнеса от государственного регулирования импорта.

Этим намерены воспользоваться остальные производители. Например, в компании "Астарта", крупнейшем производителе сахара в Украине, называют такую сложную рыночную ситуацию возможностью и заявляют о своем намерении выступить интегратором на рынке (покупателем заводов). Определенные шаги в этом направлении компания уже делает. Пример - покупка Оржицкого сахарного завода у "Кернела", которая завершилась в сентябре и обошлась в 5 млн долл. Оржицкий завод расположен в Полтавской области и является одним из крупнейших в Украине (его мощности позволяют перерабатывать 6 тыс. т свеклы в сутки). Однако пока что предприятие простаивает, и запускать его будут, скорее всего, уже в следующем сезоне.

Компания "Т-Цукор" Ивана Гуты в сентябре получила разрешение Антимонопольного комитета Украины на покупку сахарного завода "Городенка", расположенного в Ивано-Франковской области. Таким образом, "Т-Цукор" прибавит к своим шести заводам в Тернопольской области еще один. Компания вложила в восстановление производства 10 млн грн и запустила производство еще в 2012 г. после трехлетнего затишья, а теперь и оформила контроль над предприятием. Кстати, инвестор успел прийти на "Городенку" вовремя - за период простоя завод был на треть порезан на металлолом. "Т-Цукор" собирается дальше увеличивать мощность завода (сейчас 2,5 тыс. т в сутки), что может позволить подняться ей с третьего на второе место в Украине по объемам.

Удастся ли подняться в украинской табели о рангах среди сахарозаводчиков, будет зависеть от того, позволит ли это сделать игрок, занимающий второе место, - "Укрлэндфарминг" Олега Бахматюка. Последняя компания, судя по ее заявлениям, планировала дополнительный запуск двух сахарных заводов - Золочевского и Кременецкого - в 2013 г., однако приняла решение перенести его на следующий год, чтобы не дестабилизировать рынок. А еще через сезон компания намеревается запустить также два завода во Львовской области - Ходоровский и Самборский.

Положительные сигналы с международного рынка

Хотя украинский рынок сахара - это вещь в себе, которая никак не привязывается к происходящему на мировом рынке, нельзя не заметить, что за рубежом намечаются положительные тенденции. Затяжное падение цен на сахар в мире прекратилось, и эксперты ожидают дальнейшего их роста в ближайшие месяцы. Аналитики инвестбанка Deutsche Bank в начале ноября повысили прогноз цен на сахар на 1,45 цента за фунт (до 19,25 цента за фунт, эквивалент 3,6 грн за кг) в декабре. По их мнению, это будет происходить из-за сокращения производства сахара в Бразилии в 2013/2014 маркетинговом году на 1,3 млн т, до 32,8 млн т. Кроме того, в Бразилии возник ажиотаж в связи с пожаром в одном из основных портов страны Сантос, в ходе которого было повреждено погрузочное оборудование. Для его восстановления понадобится около шести месяцев, и это может уменьшить предложение сахара на рынке, подстегивая цены дальше вверх.

Так что и внутренний, и внешний рынки сахара подают пока очень осторожные сигналы о возможном восстановлении. Тем не менее это не повод расслабиться и перестать замечать опасную тенденцию - количество работающих заводов в отрасли падает. Образно говоря, если такая динамика сохранится, то через несколько лет падать будет уже нечему. Хотя, с другой стороны, после такого жесткого отбора в рынке остались действительно самые устойчивые предприятия и компании. Очень важно не создать дополнительное давление на отрасль, чтобы не сделать сложную ситуацию критической. Шальные головы могут сказать, что сахар всегда можно купить на мировом рынке. Однако сколь бы малым ни казалось украинское потребление сахара в мировом масштабе, необходимость замещения 1,8 млн т в год импортным сахаром (если отрасль ляжет полностью) способна пробить брешь в торговом балансе Украины в размере 800 млн долл., что через формирование валютного курса скажется на остальных отраслях.

Войти с помощью Google

Войти с помощью Google