То, что нам удалось избежать кризиса платежного баланса и масштабных дефолтов во время экономического кризиса 2020–2021 годов, стало приятным исключением из устойчивого правила взаимообусловленности (взаимоусиления) финансовых и экономических кризисов в Украине. Но такое состояние дел отображало в основном не достижения макроэкономической политики Украины, а уникальную природу нынешнего кризиса, побочными следствиями которого стали торможение импорта при сохранении доступа к международному рынку капиталов. Указанные факторы сдерживали распространение внешних шоков в экономике Украины по торговому и финансовому каналам.

На протяжении 2020 года и января-февраля 2021-го в сфере платежного баланса Украины наблюдались как позитивные, так и негативные явления:

- образование беспрецедентного излишка текущего счета (на уровне 4% ВВП) при 7-кратном сокращении дефицита торговли товарами и услугами, что повышало степень внешней устойчивости экономики и позволяло безболезненно финансировать отток капиталов из Украины;

- минимальное сокращение доходов от оплаты труда в условиях пандемии и экономического кризиса, удерживавшее национальную экономику от стремительного падения и поддерживавшего платежный баланс Украины;

- возобновление поступления иностранных портфельных инвестиций на рынок внутренних государственных облигаций, которое стало индикатором удовлетворительного уровня платежеспособности украинского государства и оказывало некоторую поддержку государственному бюджету;

- начало оттока прямых и портфельных инвестиций из экономики Украины, ставшего значительным фактором падения капитальных инвестиций и стагнации кредитного процесса в Украине;

- превышение сумм погашения внешнего долга над суммами привлечения займов, актуализировавшее риски ликвидности и платежеспособности в секторе нефинансовых предприятий;

- активное приобретение внешних активов резидентами Украины, усилившее процессы финансового истощения национальной экономики;

- пролонгация рисков нестабильности платежного баланса, связанных со значительными потребностями в рефинансировании накопленных долгов и волатильностью потоков иностранного капитала.

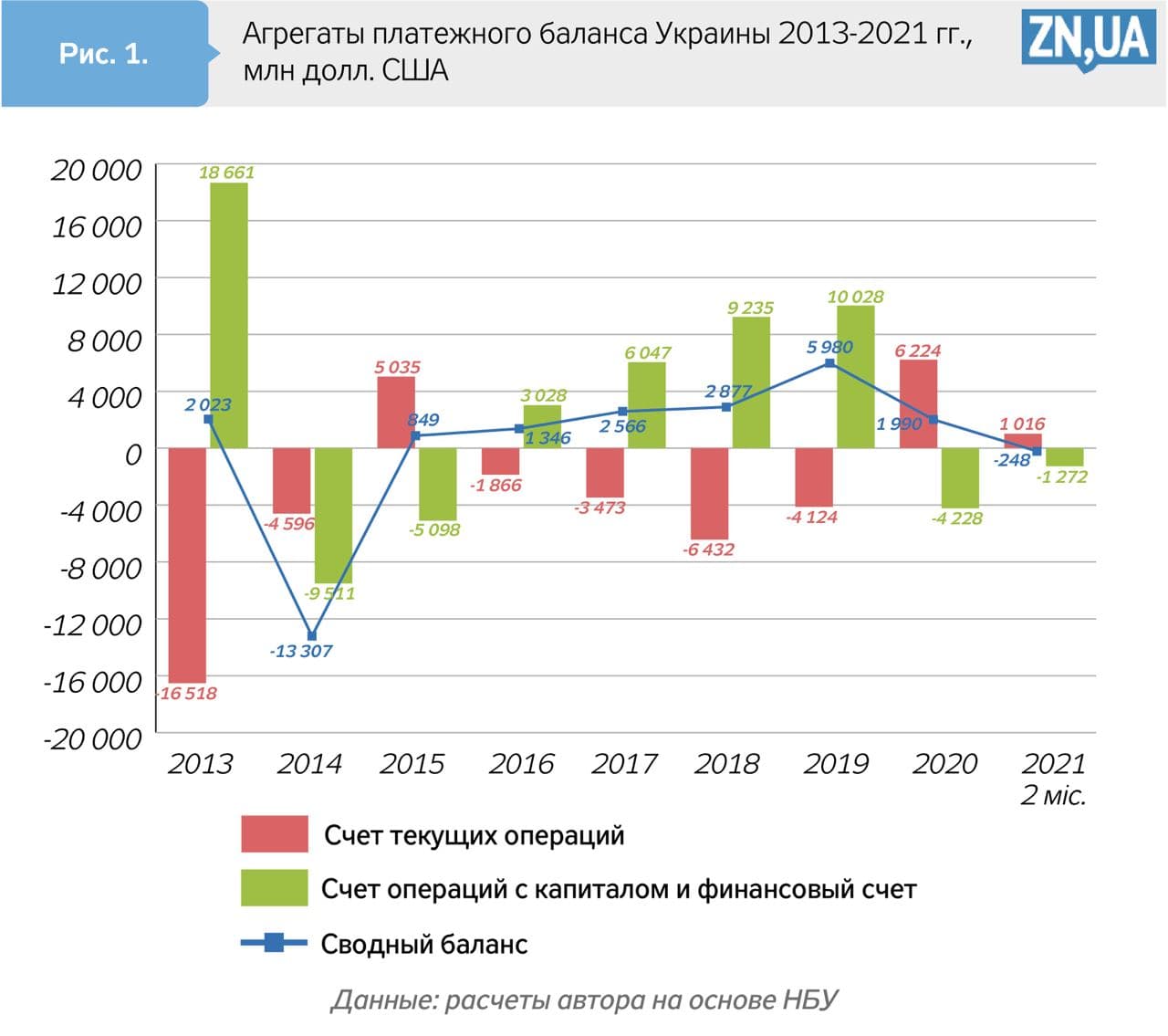

Начиная с 2016 года у Украины был хронически дефицитный текущий счет и профицитный финансовый счет платежного баланса. Но в 2020-м ситуация изменилась на диаметрально противоположную: по итогам года был зафиксирован положительный баланс текущего счета (6,2 млрд долл. США) и отрицательный баланс финансового счета (4,2 млрд долл.). В первые месяцы 2021-го воссоздавались общие тенденции предыдущего года: текущий счет оставался положительным, а финансовый — отрицательным (см. рис. 1).

Относительно ВВП положительное сальдо текущего счета 2020 года достигло непривычно высокого уровня в 4%, что стало абсолютным рекордом после 2004-го. Трансформация хронически дефицитного счета в профицитный была вызвана в первую очередь падением импортных закупок вследствие кризисного сокращения потребительского спроса, снижения мировых цен на энергоносители, нарушения международных цепочек производства и поставок продукции, снижения возможностей для реализации ввезенной продукции внутри страны.

Темпы падения экспорта товаров и услуг в 2020 году (4,5% относительно 2019-го) существенно отставали от темпов падения импорта (17,9%), что стало фактором сужения дефицита торгового баланса с 12,5 до 1,8 млрд долл. При этом положительное сальдо торговли услугами увеличилось в 2,75 раза. Радикальному улучшению баланса услуг способствовало почти двукратное сокращение импорта туристических услуг: с 8,5 до 4,6 млрд долл.

По итогам 2020 года, доля продовольственных товаров и сырья для их производства в структуре товарного экспорта Украины приблизилась к 50%, а еще в 2018-м эта доля составляла 43%. Устойчивый характер внешнего спроса на продовольственные товары поддерживал физические и стоимостные объемы их экспорта. В структуре товарного экспорта Украины доля всех сырьевых товаров (продовольствия, минеральных продуктов, черных и цветных металлов) находилась на стабильно высоком уровне в 80%.

А вот в географической структуре украинского экспорта происходили заметные изменения. Экспорт товаров и услуг в ЕС в 2020 году сократился на 10,6% относительно 2019-го; при этом на 15,7% увеличился экспорт в страны Азии. В результате доля ЕС в украинском экспорте уменьшилась на 2,2 п.п. (до 35,1%), а доля Азии выросла на 5,9% (до 33,4%). Уменьшение экспорта в Евросоюз объяснялось жесткостью карантинных ограничений в ЕС и сдерживающим характером некоторых статей Соглашения об ассоциации (в части квот на сельскохозяйственную продукцию, технического регулирования экспорта промышленной продукции и ограничений на экспорт услуг).

Чистый отток средств по финансовому счету и счету капитала за 2020 год составил 4,2 млрд долл., что заметно контрастирует с чистым притоком средств в предыдущие годы. В январе-феврале 2021 года отток средств продолжался, достигнув 1,3 млрд долл. В 2020 году существенный прирост внешних активов сочетался с незначительным приростом внешних обязательств, в результате чего резиденты Украины выступали нетто-кредиторами остального мира (в сумме 6,2 млрд долл.) (см. рис. 2).

Весомыми составляющими нетто-оттока капитала из Украины в 2020 году были следующие:

а) прирост внешних активов частного сектора на 6,9 млрд долл., в том числе накопление наличной валюты вне банков в сумме 5,1 млрд долл.;

б) нетто-погашение долговых ценных бумаг государственным и частным секторами Украины на 0,9 млрд долл.;

в) нетто-изъятие нерезидентами прямых иностранных инвестиций в Украину на сумму почти 1 млрд долл.

Прирост внешних активов за 2020 год почти отвечал показателю 2019-го. Но если анализировать структуру прироста активов в динамике, то в 2020 году в несколько раз уменьшились прямые и портфельные инвестиции резидентов Украины, тогда как объем наличной валюты вне банков увеличился вдвое. Накопление наличной валюты ускорилось в связи с усилением экономической неопределенности во время кризиса, всплеском девальвационных процессов, а также сокращением финансирования теневых операций в условиях перманентных карантинных ограничений.

Анализ финансового счета за 2018–2020 годы четко демонстрирует: либерализация движения капитала после внедрения норм Закона «О валюте и валютных операциях» привела к колоссальному оттоку капитала резидентов из Украины: прирост внешних активов увеличился с 0,9 млрд долл. в 2018 году до 7 млрд в 2019-м и до 6,9 млрд долл. в 2020-м. Отток капитала запускал в действие процессы декапитализации и финансового истощения экономики, что подрывало перспективы экономического возрождения страны.

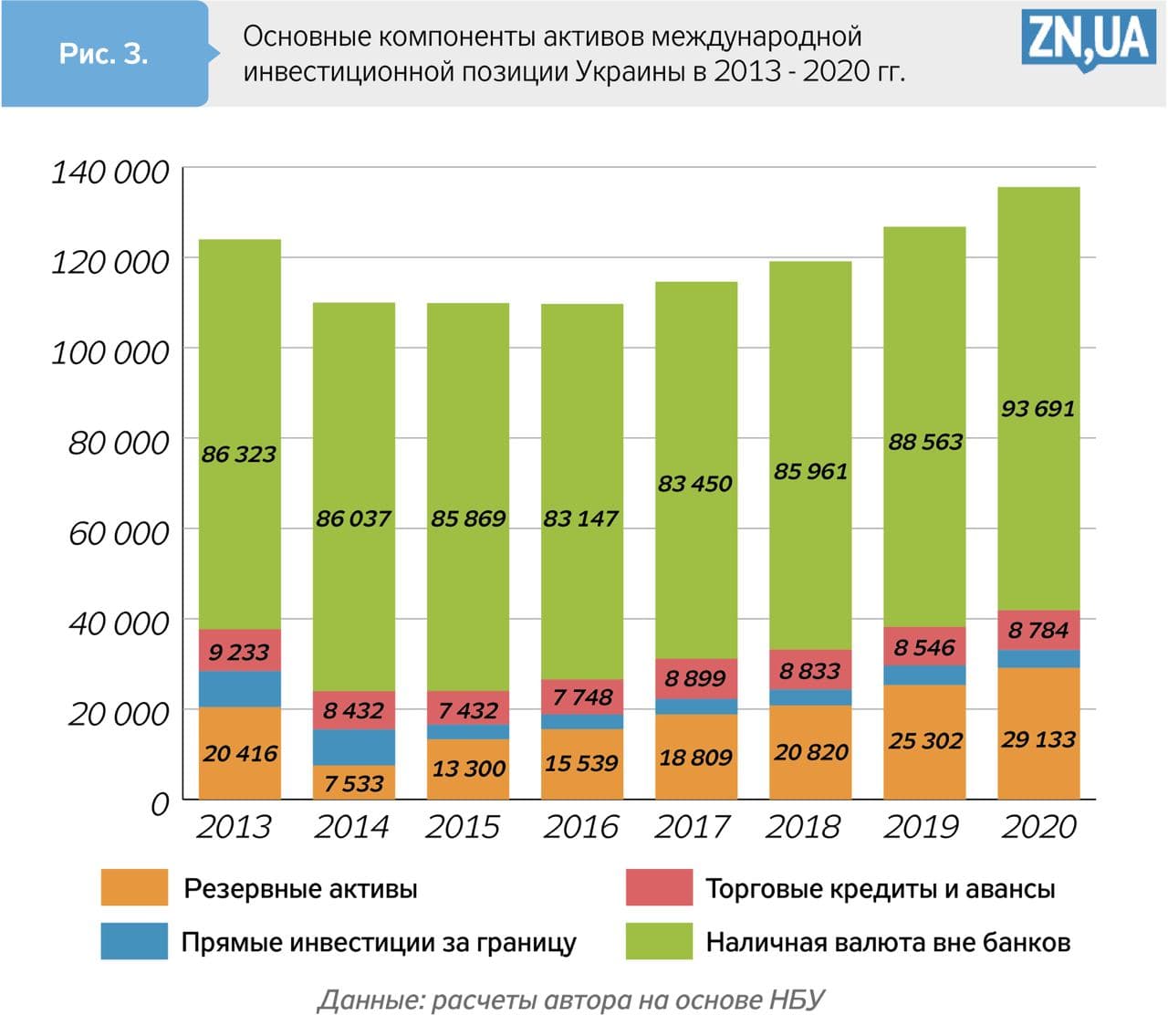

В структуре активов международной инвестиционной позиции (см. рис. 3) доминирующую роль играла наличная валюта вне банков: ее запасы в конце 2020 года достигли 93,7 млрд долл. Важные позиции занимали также торговые кредиты и авансы — 8,8 млрд долл. и прямые иностранные инвестиции — 4,0 млрд долл.

Абсолютный объем официальных золотовалютных резервов Украины за 2020 год увеличился на 3,8 млрд долл., но уменьшился на 0,6 млрд долл. за два месяца 2021-го. При этом базовые показатели адекватности резервов все еще не достигают минимально допустимых значений. Так, фактический размер резервов в конце 2020 года находился на уровне 95% композитного критерия МВФ, отставая на 5% от нормативного значения. Соотношение резервов и краткосрочного внешнего долга повысилось с 45,5% в 2018 году до 60,1% в 2020-м, но все еще не достигло критического уровня (100%).

По данным НБУ, в 2021–2022 годах Украине необходимо выплатить более 17 млрд долл. по государственному и гарантированному государством долгу в иностранной валюте, не говоря уж о долговых выплатах частных заемщиков. Приведенная величина эквивалентна 60% текущего уровня международных резервов Украины. Подобная ситуация свидетельствует о хрупком характере достигнутой макрофинансовой стабильности в стране и безальтернативности варианта сотрудничества Украины с официальными кредиторами.

То есть сейчас ключевые риски для стабильности платежного баланса Украины связаны с массовым оттоком национального капитала и ненадежностью источников рефинансирования долгов. Тревожным симптомом является то, что с начала 2021 года волатильность финансовых рынков усилилась при росте долгосрочных процентных ставок в развитых странах.

Рыночная доходность 10-летних облигаций Казначейства США повысилась с менее 1% в начале года до 1,7% в апреле 2021-го. Резкий рост процентных ставок наблюдался также в Великобритании и умеренный — в Японии и еврозоне. Это отражало ожидания инвесторов по поводу будущих темпов инфляции и денежной эмиссии. Сейчас существуют опасения, что центральные банки развитых стран отреагируют на такую ситуацию повышением ключевой ставки; в этом случае портфельные инвесторы начнут массово покидать формирующиеся рынки.

Это означает, что для Украины, как и для других стран с формирующимися рынками, актуализируются риски доступности внешнего рыночного финансирования. С целью нейтрализации таких рисков МВФ советует центральным банкам развивающихся стран проводить более мягкую монетарную политику, которая сможет компенсировать рост мировых процентных ставок (Shifting Gears: Monetary Policy Spillovers During the Recovery from COVID-19). Национальный банк Украины, как всегда в подобных ситуациях, идет своим «уникальным» путем и при усилении внешних финансовых рисков уже перешел к циклу повышения процентных ставок.

Смягчение влияния глобальных шоков и снижение степени внешней финансовой уязвимости экономики Украины могли бы опираться на применение следующих мер экономической политики.

- Увеличение объема и улучшение структуры международных резервов путем: а) выкупа излишка предложения иностранной валюты Национальным банком в период сезонного роста экспортных поступлений и постепенное увеличение размера резервов до 31–32 млрд долл.; б) повышение доли золота в структуре резервов с нынешних 5,3% до хотя бы 15%; в) увеличение вложений резервных активов в корпоративные облигации класса ААА предприятий-эмитентов из ЕС и США.

- Проведение стимулирующей монетарной политики путем: а) воздержания Национального банка от дальнейшего повышения учетной ставки (даже при повышении темпов инфляции); б) внедрения механизмов долгосрочного рефинансирования банковских кредитов реальному сектору экономики; в) смягчения нормативов формирования банками резервов под кредитные риски.

- Развитие внутреннего рынка капиталов на основе: а) расширения круга ликвидных финансовых инструментов и инструментов снижения рисков; б) обеспечения модернизации, консолидации и развития биржевой и депозитарной инфраструктуры (введения института оператора регулируемого рынка и создания модели Многосторонней торговой системы и пр.); в) учреждения Фонда гарантий частных инвестиций для покрытия потерь при банкротстве профессиональных участников фондового рынка.

- Постепенное сокращение бюджетного дефицита начиная с 2022 года и применение следующих инструментов фискальной консолидации: а) повышение налогов на собственность, богатство и доходы от капитала; б) улучшение администрирования корпоративного налога на прибыль; в) увеличение экологических налогов и рентных платежей (особенно за добычу железных и марганцевых руд); г) сокращение бюджетных расходов на государственное управление, содержание правоохранительных и судебных органов.

Больше статей Татьяны Богдан читайте по ссылке.

Войти с помощью Google

Войти с помощью Google