На простой вопрос, кто является основным торговым партнером Украины, обычно получаешь простой ответ: ЕС, Китай, РФ. Именно эти страны в топе всех официальных отчетов о наших внешнеторговых операциях. Маленькая Швейцария в этих отчетах, как правило, вообще не упоминается. Ей не нужен наш сырьевой экспорт, нам чаще всего не по карману швейцарские товары и услуги. Впрочем, именно она является крупнейшим торговым партнером Украины.

Удивлены? Мы также были несколько ошеломлены этим фактом, когда с помощью сервиса аналитики EasyMarkets исследовали объемы нашей торговли с другими странами и выяснили, какую определяющую роль играет эта небольшая страна в сердце Альп в жизни украинского экспортера, и сколько денег они «экономят» благодаря чрезвычайно лояльному налогообложению этой страны.

Деньги не ходят за товаром

Путь денег значительно отличается от маршрутов перемещения товаров. Если украинское зерно грузится на судно и направляется в Турцию, то совсем не обязательно, что деньги за это зерно поступают из Турции в Украину. Они идут на счет, выставленный украинской компанией, и счет этот вполне может быть где угодно, главное — чтобы в представительстве украинской компании-поставщика. С импортом ситуация аналогичная: товар едет в Украину, а деньги — туда, где выставили счет за этот товар.

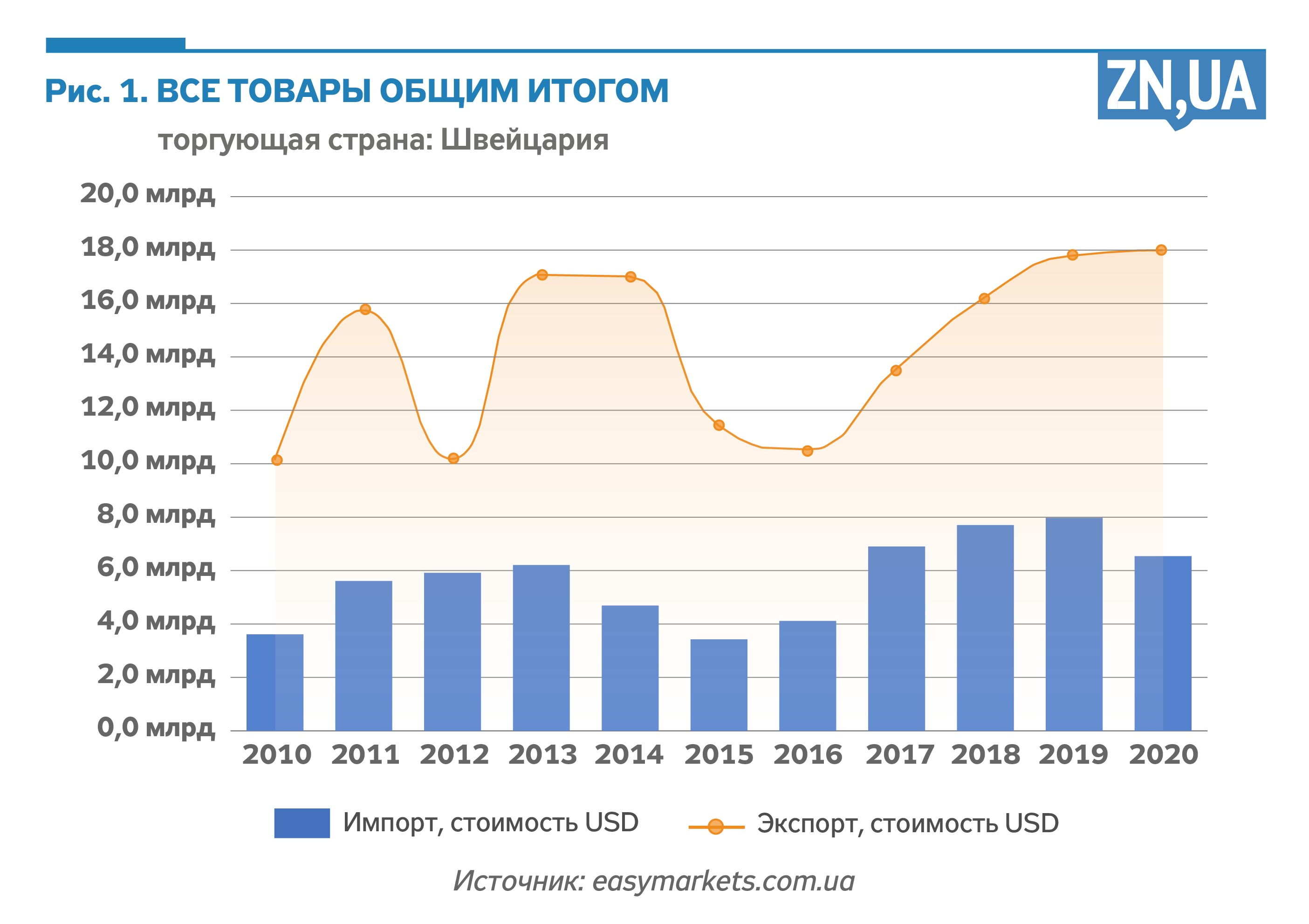

Если самые большие объемы украинских товаров в 2020 году действительно отправлялись в страны ЕС, Китай, РФ и Турцию, то оплаты за эти товары направлялись вовсе не в Украину, а в Швейцарию. В 2020 году за украинский экспорт эта страна получила 18 млрд долл. (см. рис. 1).

Важно, эти 18 млрд долл. — это то, что уже пришло из Швейцарии в Украину, а сколько денег за наши товары зашло в Швейцарию и там осталось, мы вообще не знаем. И 2020-й — не исключительный год, потому что в 2019-м было 17,9 млрд, в 2018-м — 16,2 млрд долл. Это сложившаяся практика. Швейцария — денежный хаб Украины и по факту наш основной внешнеэкономический партнер, поскольку 36,5% украинского экспорта оплачивается именно через эту юрисдикцию.

Дополнительное подтверждение: Швейцария стабильно входит в пятерку стран, из которых в Украину поступают прямые иностранные инвестиции (уже более 3 млрд долл. в этом году) и в четверку стран с наибольшим объемом операций round tripping. На этом остановимся детальнее: прямые инвестиции в Украину — диковинка и редкость, желающих вкладывать сюда средства еще меньше, чем потенциальных проектов для инвестирования. Поэтому значительная доля наших прямых инвестиций — это в действительности операции round tripping, простыми словами — возврат в Украину средств, выведенных украинскими же компаниями. Для понимания масштаба: в Германии доля операций round tripping — 7,5%, в Польше — 5, в Финляндии — 2,7, а в Украине — 51% всех прямых инвестиций. И по объемам «возврата выведенного» Швейцария у нас вторая после Кипра.

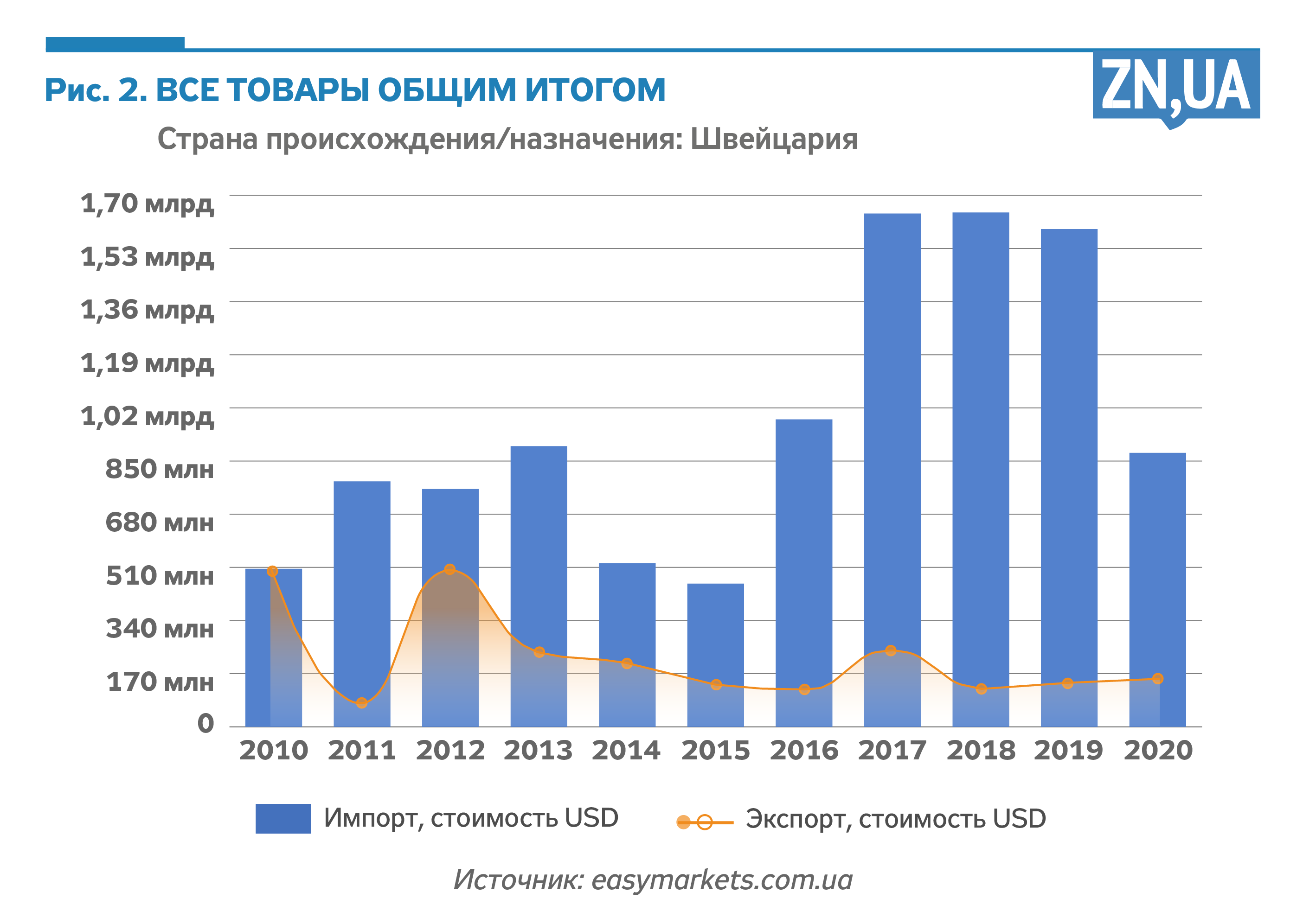

Конечно, есть у Украины и настоящая торговля со швейцарцами, но она мизерна, реальных товаров мы туда поставили в 2020-м всего на 142 млн долл., и это еще был неплохой год (см. рис. 2).

Остальное — исключительно манипуляции наших экспортеров, которые изо всех сил пытаются недоплатить налоги тут, в Украине.

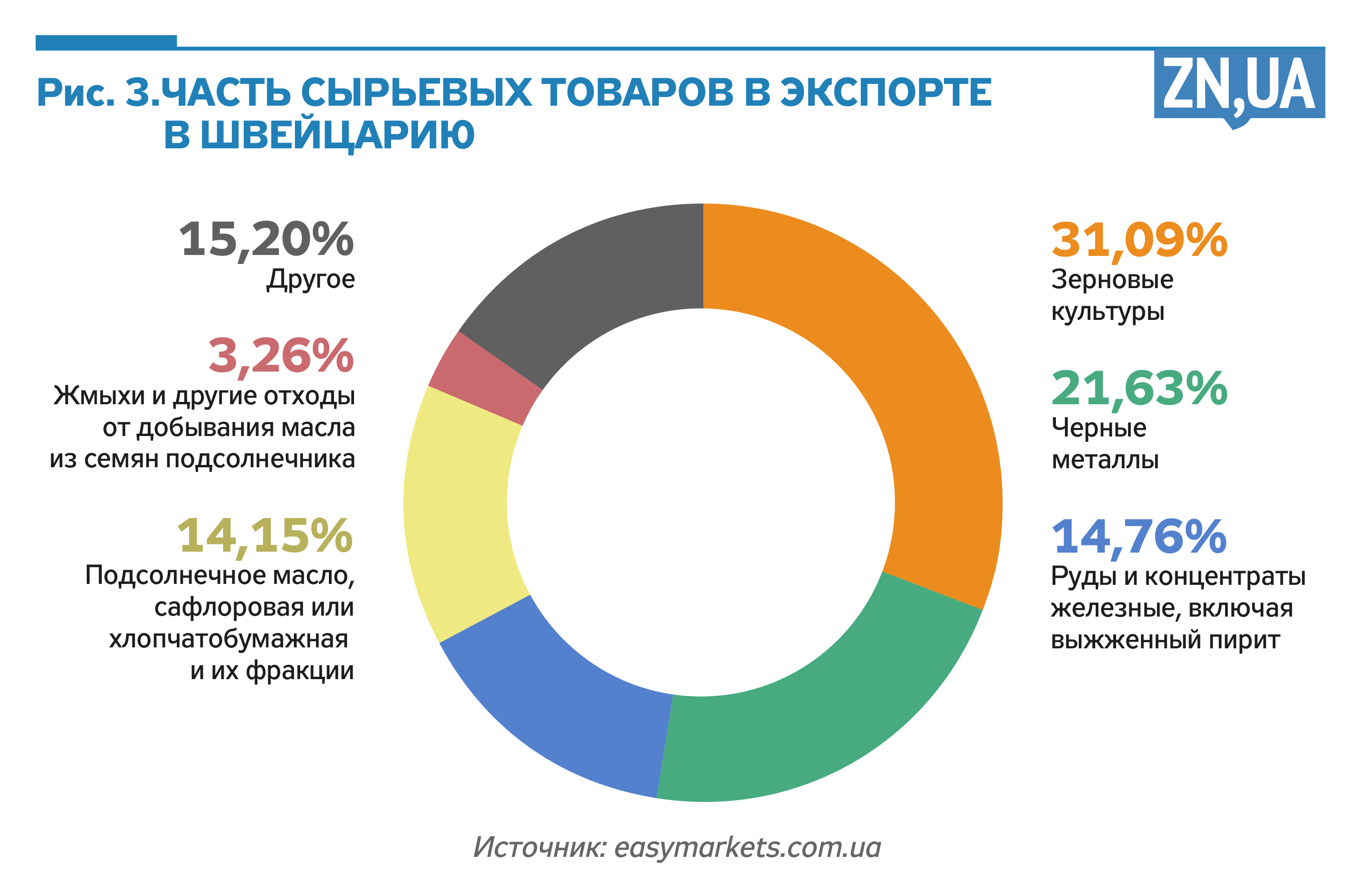

Товарами мы экспортируем в Швейцарию фармацевтическую продукцию, органическую химию, оборудование, драгоценные камни и металлы, запчасти к часам. В деньгах структура экспорта отличается коренным образом: это сплошное сырье — наша основная продукция на продажу в мире.

Из упомянутых 18 млрд долл. 15 млрд были уплачены за зерновые, черные металлы, железные руды, подсолнечное масло и шрот. 60% всех зерновых и 61% всей железной руды продавались через Швейцарию. В целом 85% товаров — исключительно сырье (см. рис. 3), производители и поставщики которого так любят рассказывать о своем неоценимом вкладе в наше экономическое развитие, обеспечение увеличения количества рабочих мест, рост ВВП, валютную выручку и вот это все. Они хотят, чтобы их называли не олигархами, а инвесторами. Но почему же тогда эти «инвесторы» всю выручку прокручивают через Швейцарию?

Не офшор, но…

Для Украины Швейцария не офшор и даже не низконалоговая юрисдикция. Она была такой до 2015 года, но потом уступила это место в официальном перечне более рискованным, по мнению нашего правительства, Островам Кука, Ниуэ и Вануату. Но в действительности Швейцария очень привлекательная с точки зрения налогообложения страна.

Объясняет эксперт по швейцарскому и международному налоговому праву, старший юрист компании Altenburger Наталия Роос:

«До 2020 года система налогообложения Швейцарии была чрезвычайно комфортной. Кроме низкого федерального налога на прибыль, существовали специальные налоговые режимы для холдинговых компаний и так называемых домицилированных и смешанных компаний.

Холдинги освобождались от уплаты налога на прибыль на кантональном и муниципальном уровнях и имели льготные ставки по налогу на капитал.

Домицилированные компании, осуществляющие только административную деятельность, без предпринимательской деятельности на территории Швейцарии, как и холдинги, платили всего лишь налог на прибыль на федеральном уровне в размере 8,5% и имели льготные ставки по налогу на капитал.

Смешанные компании (Mixed Companies) — это все те, кто 80% своих прибылей генерировал вне границ Швейцарии. Они вместе с федеральным налогом на прибыль должны были платить кантональный и муниципальный налог на прибыль, но только с 20% «швейцарских» прибылей, а также имели льготные ставки налога на капитал.

То есть большое количество компаний иностранных собственников или групп здесь базируется исторически, потому что это выгодно.

Конечно, глобальные инициативы по борьбе с размыванием налоговой базы и выводом прибылей из-под налогообложения не прошли мимо Швейцарии. Давление со стороны ЕС был невероятным, правила налогообложения пришлось менять, и с 2020 года система другая, но все еще остается очень привлекательной.

Сейчас в Швейцарии все компании облагаются налогами по общей системе, специальных привилегий для холдингов, домицилированных компаний или Mixed Companies нет. Впрочем, федеральный налог на прибыль остался низким — эффективная ставка 7,83%. НДС — 7,7%. А кантоны, беспокоясь о том, что компании могут от них «уйти», одновременно с отменой общих льгот начали снижать ставки кантональных налогов, чтобы вернуть привлекательность налоговой системе Швейцарии. Конечно, есть «дорогие» кантоны, как Берн или Цюрих со ставками в 21 и 19,7%, но в самом популярном среди бизнеса кантоне Цуг ставка корпоративного налога составляет всего 11,9%, как и в Люцерне, и около 12% — в Швице , Уре, Обвальдене и Нидвальдене, 14% — в кантоне Во.

На самом деле это одни из самых низких ставок налога на прибыль в мире. И если учесть, что специальные правила налогообложения дивидендов и прибыли от продажи инвестиций в другие компании исторически применяются как на федеральном, так и на кантональном и муниципальном уровнях, что приводит к практическому освобождению такой прибыли от налогообложения, то эффективная налоговая ставка получается ниже 12–14%.

Более того, кантоны внедрили так называемые переходные периоды, на время которых компании, ранее имевшие статус холдинговой, домицилированной или смешанной компании, могут получать дополнительные налоговые льготы. И длиться эти переходные периоды будут от 5 до 10 лет.

Поэтому даже видоизмененная налоговая система Швейцарии остается очень привлекательной. А если добавить к ней доверие к самой юрисдикции, надежность швейцарской банковской системы, защиту инвестиций и высокий уровень финансовых услуг, то станет понятно, что Швейцария еще продолжительное время будет оставаться любимой юрисдикцией многих компаний».

Где деньги, там и налоги

Но, несмотря на то, что вопрос не только в деньгах, деньги в этой истории — определяющий фактор. Если прибыль создается представительством украинской компании в Швейцарии, то и налог на прибыль платится там. Кажется, что разница между нашими 18% и 12% в кантоне Цуг не такая уж и большая, но посмотрим на нее в деньгах. Из тех 18 млрд долл., которые мы наторговали через Швейцарию, налог на прибыль в Украине составил бы 3,2 млрд, а в кантоне Цуг — 2 млрд долл. На крупных объемах даже несколько процентов имеют большое значение. Добавьте к этому такие пикантные детали, как продажа товара по себестоимости и возмещение НДС из госбюджета, и поймете, на чем в целом держится весь наш сырьевой экспорт.

Наиболее распространенная «экспортная» схема налоговой минимизации невозможна без финансового посредника в низконалоговой юрисдикции, поскольку именно он должен купить товар по самой низкой цене, перепродав его потом конечному покупателю уже по рыночной стоимости, оставить себе необлагаемую налогом прибыль. При этом физически товар направляется от продавца к покупателю, главное, чтобы деньги шли через посредника. Например, украинский производитель выпустил продукт себестоимостью одна гривня и продал его украинскому представительству в Швейцарии за гривню и одну копейку, представительство же затем перепродало продукцию уже по рыночной цене в две гривни. Украинский производитель заплатит минимальный налог на прибыль с 1 копейки наценки, его швейцарское представительство — больший, потому что наценка на перепродаже, а соответственно, и прибыль были большими, но заплатит по сниженной ставке и использует максимум возможных льгот.

Это не то чтобы украинское ноу-хау, мир десятилетиями борется с переведением прибылей в страны с более низким уровнем налогообложения. Собственно, для этой борьбы и изобрели контроль трансфертного ценообразования. Трансфертные цены — это цены, по которым товар продается между связанными компаниями, например, украинским производителем и его швейцарским представительством. Их установление четко регламентируется налоговым законодательством, чтобы цена была справедливой, а не на копейку выше себестоимости. Соблюдение этих правил трансфертного ценообразования должна контролировать налоговая.

Но чтобы понять эффективность этого контроля в Украине, сравним два числа: 18 млрд долл. и 293 млн грн. Первое, все правильно, объем денег, уплаченных за украинский экспорт через Швейцарию в 2020 году, второе — объем штрафов, наложенных украинской налоговой по результатам контроля трансфертного ценообразования, и не в 2020-м, а за 2015–2020 годы. Капля в море.

И хотя налоговая официально признает, что операции со швейцарскими контрагентами — это 40% от всех проверенных операций, Швейцарию все же не возвращают в официальный перечень стран, операции с которыми должны обязательно контролироваться. Учитывая, что за год налоговая в лучшем случае успевает проверить десяток операций из сотен тысяч, оно того стоит.

И, несмотря на то, что контролирующие органы не слишком озабочены ни объемами проверок, ни их результативностью, проверять есть что. Так называемая зеркальная статистика, сопоставление таможенных данных стран — торговых партнеров, заставляет задуматься. Конечно, некоторые расхождения в данных могут быть следствием разных методологий в странах, логистических лагов и т.п. Поэтому нельзя однозначно утверждать, что именно теневые схемы — причина всех расхождений. Но если речь идет о масштабных провалах в данных, то без «тени» точно не обошлось. И если посмотреть даже на выборочную зеркальную статистику нашей сырьевой торговли со Швейцарией, то выяснится, что в 2020-м, например, из Украины в Швейцарию «выехало» 43 тыс. тонн продукции, из которых до Швейцарии «доехало» 3,7 тыс., а «потерялось» по дороге 39 тыс. тонн продукции на сумму 15 млн долл. (см. табл. 1).

Куда же могли подеваться такие объемы товара, например, 1,5 тыс. тонн муки, которая из Украины выехала, а в Швейцарию так и не прибыла? С учетом объемов чаще всего причина все же не в методологических расхождениях, а в документарных манипуляциях, которые должна была бы отслеживать и прекращать таможня. Например, может быть снижена цена или количество товара, а денежная «разница» от сделки — остаться в налоговой гавани. Или же, наоборот, цена товара может быть сознательно завышена, чтобы потом получить большее возмещение НДС или возможность легализировать ранее выведенные из Украины средства путем тех же операций round tripping.

Анализ зеркальной статистики в обратном направлении также вызывает много вопросов (см. табл. 2). Куда, например, подевались 95 тонн лекарств по пути из Швейцарии в Украину? Изменилась стоимость, обнулив 22 млн долл.? Или код товара изменился настолько, что даже среди родственных позиций в группе его уже не найти? И почему же наша таможня не бьет в набат, теряя импортную пошлину?

Швейцарская гвардия

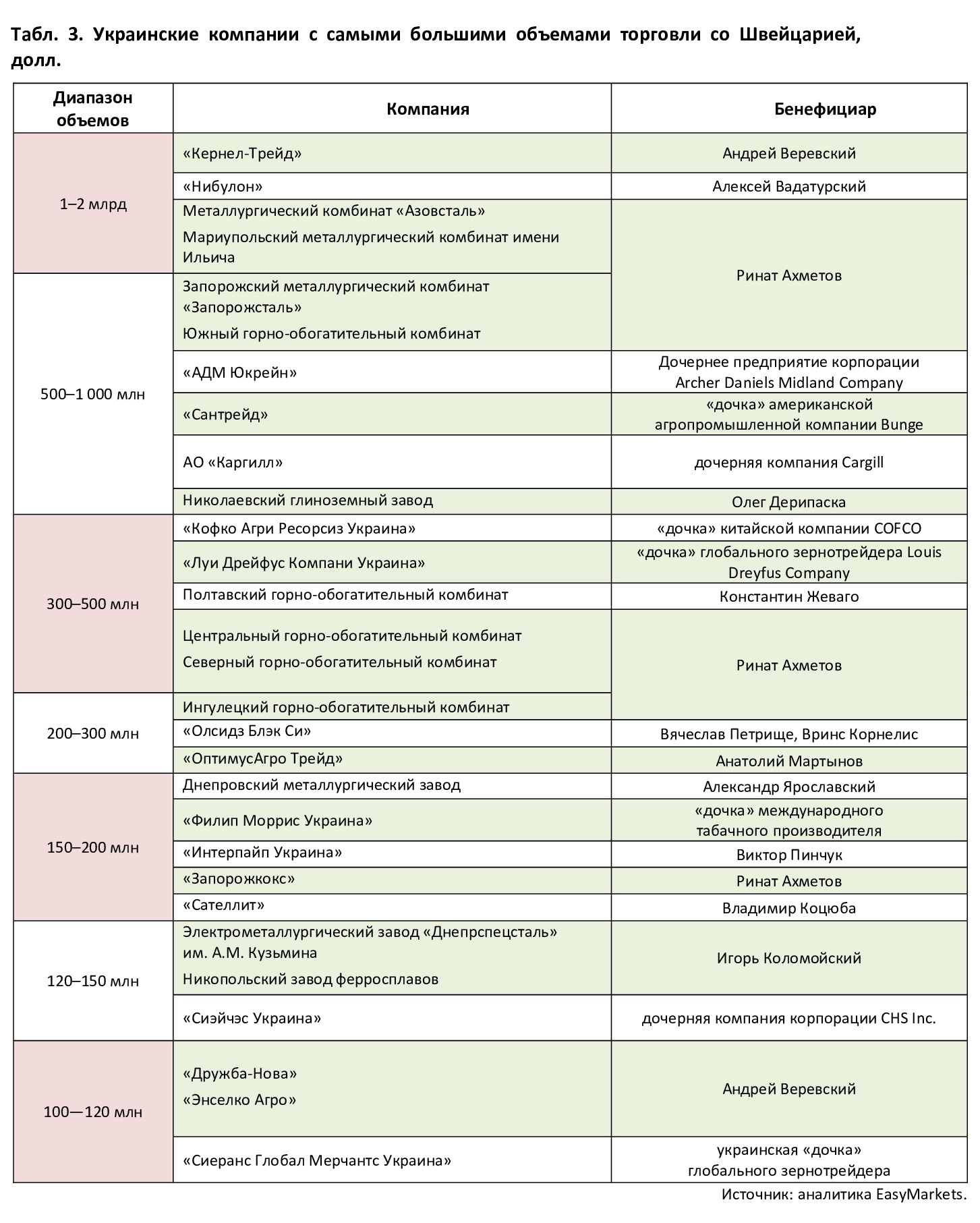

С учетом того, что сырье — это 85% товаров, деньги за которые проходят через Швейцарию, мы уже приблизительно представляем, о каких именно компаниях идет речь. И все же хочется посмотреть ближе на этих «инвесторов», делающих все, чтобы минимизировать свои налоговые обязательства перед страной, где, собственно, и производится их продукция. К сожалению, ограничения по предоставлению коммерческих данных не позволяют нам публиковать конкретные объемы поставок через Швейцарию, но обнародование экспертных оценок этих показателей в диапазонах ничего не нарушает, зато помогает четко понять, кто же использует все швейцарские «оптимизационные» преимущества по полной (см. табл. 3).

Приведенный перечень не исчерпывающий — это только верхушка айсберга, потому что на самом деле украинских компаний, торгующих со Швейцарией по крайней мере на миллионы долларов, более четырех сотен. Мы просто выделили наибольшую по объемам тридцатку, в которой, как видите, есть и олигархи, предпочитающие, чтобы их называли инвесторами, и украинские «дочки» глобальных трейдеров — тоже «инвесторов» в кавычках.

И первые, и вторые используют Украину исключительно как сырьевую базу и об уплате налогов здесь ради развития этой страны думают в последнюю очередь. Конечно, есть масса дополнительных факторов, заставляющих крупный бизнес держать деньги подальше от Украины. Мы, мягко говоря, не лучшая юрисдикция: защита инвестиций и инвесторов нулевая, финансовый сектор в зачаточном состоянии, банковская система точно не будет конкурировать со швейцарской. Но, согласитесь, все эти предостережения справедливы для рядового бизнесмена, у нас же в списке таких нет вообще, там все как один — тяжеловесы, которые легко выдерживают любой бизнес-климат, более того, сами могут и влияют на него, правда, только ухудшая. У них нет ни стремления платить тут налоги, ни желания создать Швейцарию в Украине. Это для нас скрытый доход украинских компаний, остающийся на счетах в Швейцарии, — проблема, для них — это широкие возможности для развития.

Больше статей Юлии Самаевой читайте по ссылке.

Войти с помощью Google

Войти с помощью Google