В течение марта 2020 года НБУ потратил более 2 млрд долл. США валютных резервов на сглаживание курсовых колебаний. Скорость, с которой уменьшились внешние активы украинского центробанка, многих насторожила, а для некоторых стала приглашением в мир знакомого алярмизма в стиле "все пропало".

Впрочем, для естественных предостережений по поводу интервенций подобного масштаба есть основания. Продолжительное время в Украине макрофинансовая стабильность ассоциируется с устойчивостью обменного курса. Потеря резервов в основном воспринимается как негативный сигнал. Неопределенность по поводу масштаба и глубины коронакризиса была и остается огромной, а первые прогнозные расчеты динамики макроэкономических показателей для большинства стран мира появились только во второй половине апреля. В тех условиях трудно было определить наперед, насколько оптимальной была политика НБУ по поддержке гривни за счет снижения резервов. С одной стороны, если бы кризис воспринимался как сильный продолжительный шок, возможно, лучшим выбором было бы дать курсу снизиться, а резервы сохранить на случай дальнейшего ухудшения ситуации. С другой - если кризис воспринимать как транзитивный шок с дальнейшим V-подобным восстановлением, то быстрая нейтрализация ажиотажного спроса на иностранную валюту с помощью масштабных интервенций выглядит выигрышным вариантом: стабилизация ожиданий позволила лучше подготовить фискальный и банковский секторы к кризисному сценарию без лишней нервозности по поводу набега на финансовые учреждения со стороны вкладчиков.

Возникает вопрос: насколько снижение резервов на 2 млрд долл. вписывается в опыт стран с формирующимися рынками, и насколько такая реакция сопоставима с опытом других центробанков - таргетеров инфляции? Первый месяц кризиса важен, поскольку он показывает реакцию в условиях наивысшей неопределенности. Поэтому в этой статье мы концентрируем внимание на развитии событий именно в марте.

Шок и варианты реакции: почему важно понимать роль валютных резервов?

Первый месяц разворачивания коронакризиса (март 2020-го) в масштабах глобальной экономики особенно важен по нескольким причинам.

Во-первых, именно в этот период в глобальной экономике четко выкристаллизовался разворот потоков капитала. Отток капиталов из стран с формирующимися рынками (emerging markets, EM) стал полнейшей противоположностью 2019 года, для которого было характерно расширение инвестиций в корпоративные инструменты и средне- и долгосрочные суверенные долги стран ЕМ. Масштаб оттока неоднократно характеризовался как беспрецедентный. На рис. 1 однозначно видно, что объемы оттока капиталов значительно превысили предыдущий печальный рекорд времен глобального финансового кризиса.

Во-вторых, в условиях сильного давления на обменный курс перед центробанком всегда возникает дилемма - допустить коррекцию курса или провести интервенции в его поддержку. В первом случае монетарные органы ограничены тем, как изменение курса скажется на будущей инфляции и финансовой стабильности. Последнее особенно важно в свете проблем с долларизацией пассивов. Негативные балансовые эффекты могут пошатнуть уверенность в платежеспособности компаний и финансовых учреждений. Слабым местом интервенций является то, что их объем всегда ограничен физическим запасом долларовой ликвидности (в отдельных случаях - способностью заручиться поддержкой внешних кредиторов). В случае продолжительного давления на валютном рынке валютных резервов оказывается мало. Это случаи так называемого двойного оттока (double drain), когда к выводу капиталов нерезидентами добавляются резиденты.

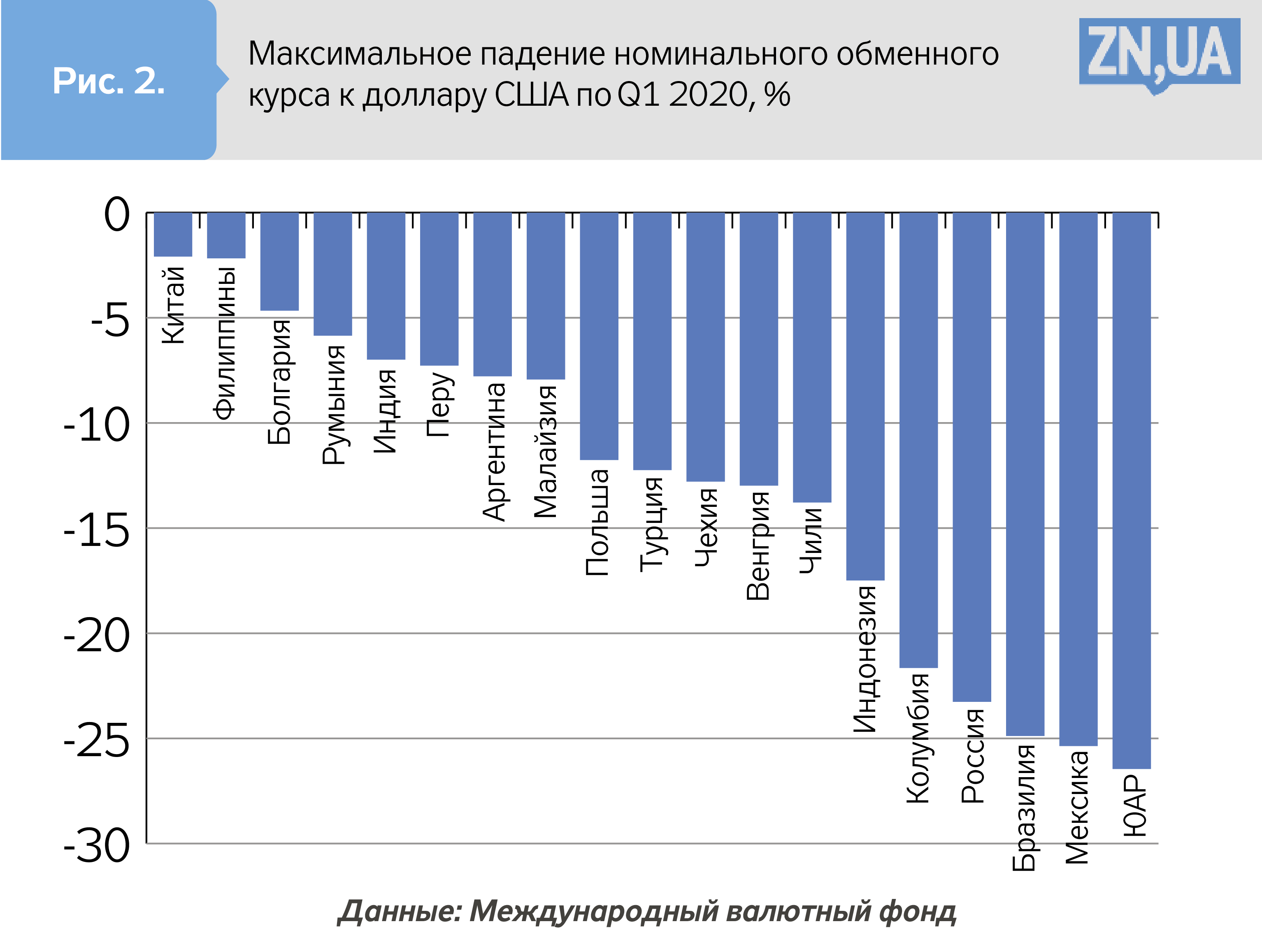

В марте 2020 года страны с формирующимися рынками столкнулись с сильным внешним давлением. На рис. 2 продемонстрировано, что глубину коррекции обменного курса в таких странах можно охарактеризовать как валютный шок. Также данные рис. 2 свидетельствуют о том, что курсовая реакция оказалась естественным выбором центробанков - таргетеров инфляции. Другими словами, обменный курс смягчил удар от значительного оттока капиталов.

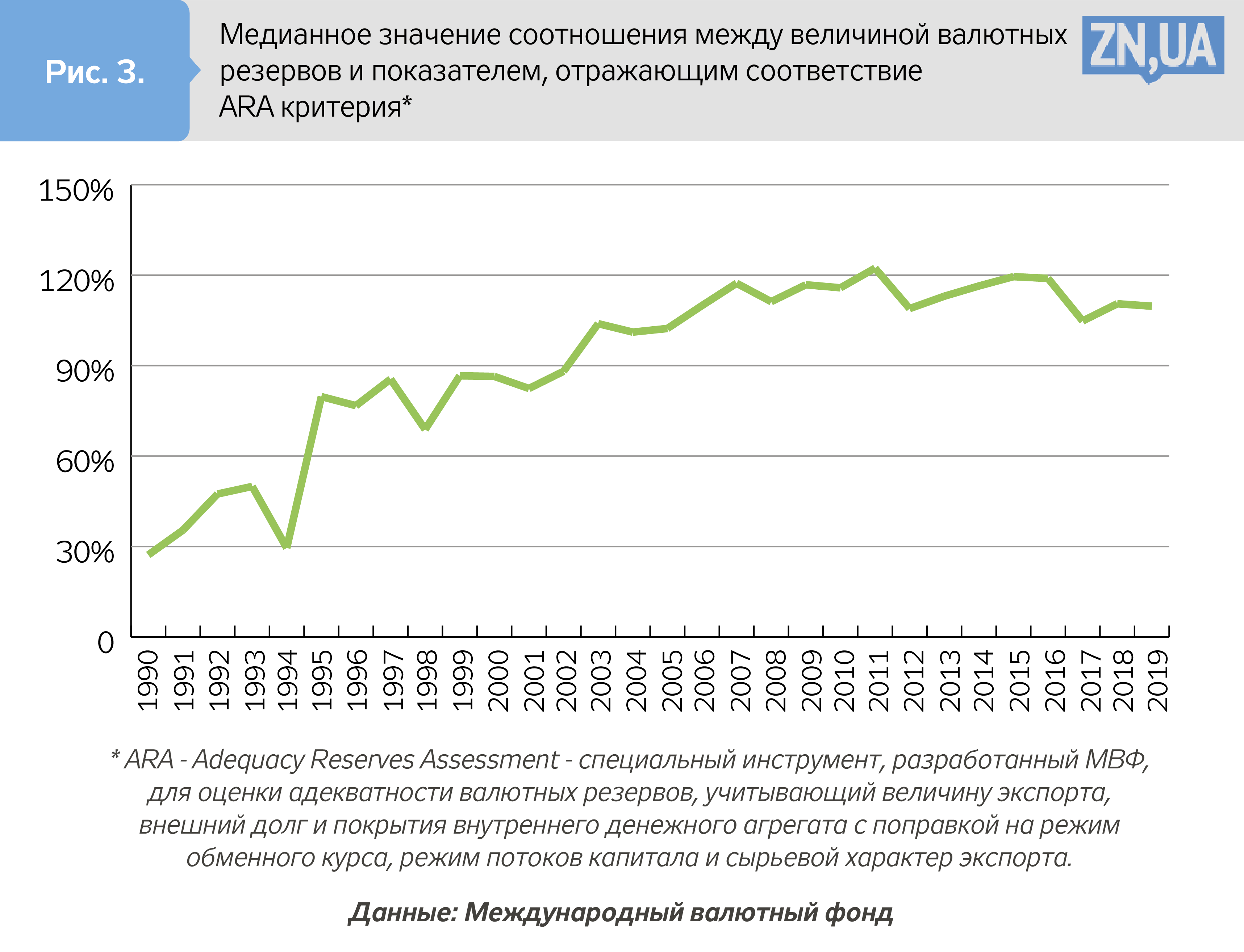

Если страны - инфляционные таргетеры уже достигли такого уровня гибкости обменного курса, что он может принять на себя удар оттока капиталов, то почему внимание продолжает фокусироваться на валютных резервах? Рисунок 3 демонстрирует, что, несмотря на продолжительный опыт структурных реформ, нацеленных на развитие финансовых рынков и приспособление к плавающему курсу, роль валютных резервов не снижается. Они существенно выросли с начала 1990-х. Впрочем, после 2011 года их рост в категориях соответствия критерию ARA (Adequacy Reserves Assessment) остановился.

Страны с формирующимися рынками наращивают открытость быстрее, чем могут накапливать резервы. И быстрее, чем дальнейшее накопление представляется целесообразным, учитывая фискальные потери от владения значительными внешними активами. То есть с наращиванием открытости потенциальная уязвимость не снижается, в отличие от способности компенсировать ее дальнейшим накоплением резервов. Это означает, что страны должны адаптироваться к глобальным шокам через более сложные институциональные механизмы, чем физическое аккумулирование валютных резервов.

Улучшение качества институтов ради углубления финансовой системы является ключевым элементом приспособления к жизни с более открытой экономикой и более гибким обменным курсом. Не менее важно и верховенство права ради создания политических предпосылок для адекватного поведения регуляторов, действия которых предотвращали бы накопление финансовых дисбалансов и сопутствующей внешней уязвимости. Валютные резервы продолжают играть важную роль в обеспечении макрофинансовой стабильности. Но если страна полагается исключительно на них, значит, качество институтов еще явно не сопоставимо с потребностями в глобальной интеграции. Реакция на шок с помощью резервов свидетельствует о масштабах предыдущих структурных искажений, слабости политики и недостатке реформ, нацеленных на исправление перечисленного выше.

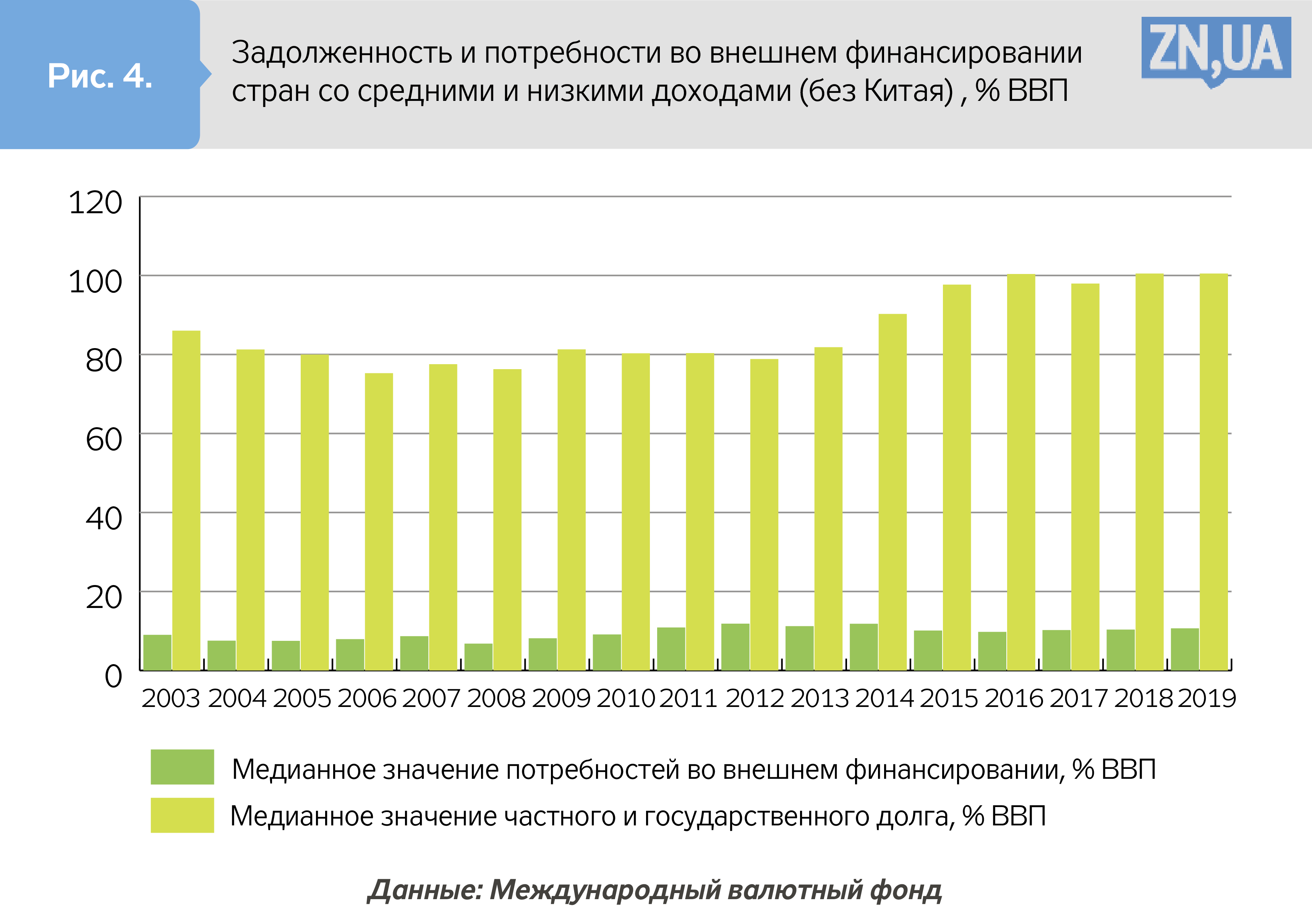

В-третьих, страны с формирующимися рынками стали более открытыми к влиянию финансовых шоков. Среда низких процентных ставок, сформированная после глобального финансового кризиса, существенно сместила в сторону долгового финансирование как в корпоративном, так и в государственном секторах (рис. 4). Неудивительно, что потребности во внешнем финансировании также выросли. По сравнению с 2008 годом они увеличились почти в 1,5 раза. Так что эта группа стран стала значительно более уязвимой к внешним стрессам даже по сравнению с периодом десятилетней давности.

Понятно, что в случае возрастающей финансовой открытости, учитывая склонность к долговому финансированию, глобальные инвесторы продолжают сопоставлять устойчивость страны к внешним шокам с объемом накопленных резервов. Им также известно, что для стран со средними и низкими доходами существует определенная дилемма выбора между более выраженной реакцией на шок с помощью курса либо с помощью резервов. Также им известен политический контекст работы центробанков в условиях слабых институтов. Поэтому резервы не случайно сохранили свое место среди показателей оценки устойчивости стран.

Как снизились валютные резервы в первый месяц кризиса в разных странах?

Почему мы обращаем особое внимание именно на первый месяц кризиса - март? Потому что в этот период окончательно сформировался разворот потоков капитала. Именно в такие моменты центробанки ощущают наибольшее и фактически внезапное давление на валютном рынке. Именно в течение первого месяца имел место наивысший уровень неопределенности по воводу профиля кризиса и его масштабов, что углубляло проблему выбора между доступными вариантами реакции на шок. Именно в этот период острее всего проявились ажиотажные настроения глобальных игроков и резидентов относительно поведения центробанков. Абсолютно естественно, что накопленная за предыдущий период внешняя уязвимость в это время должна была проявиться наиболее рельефно.

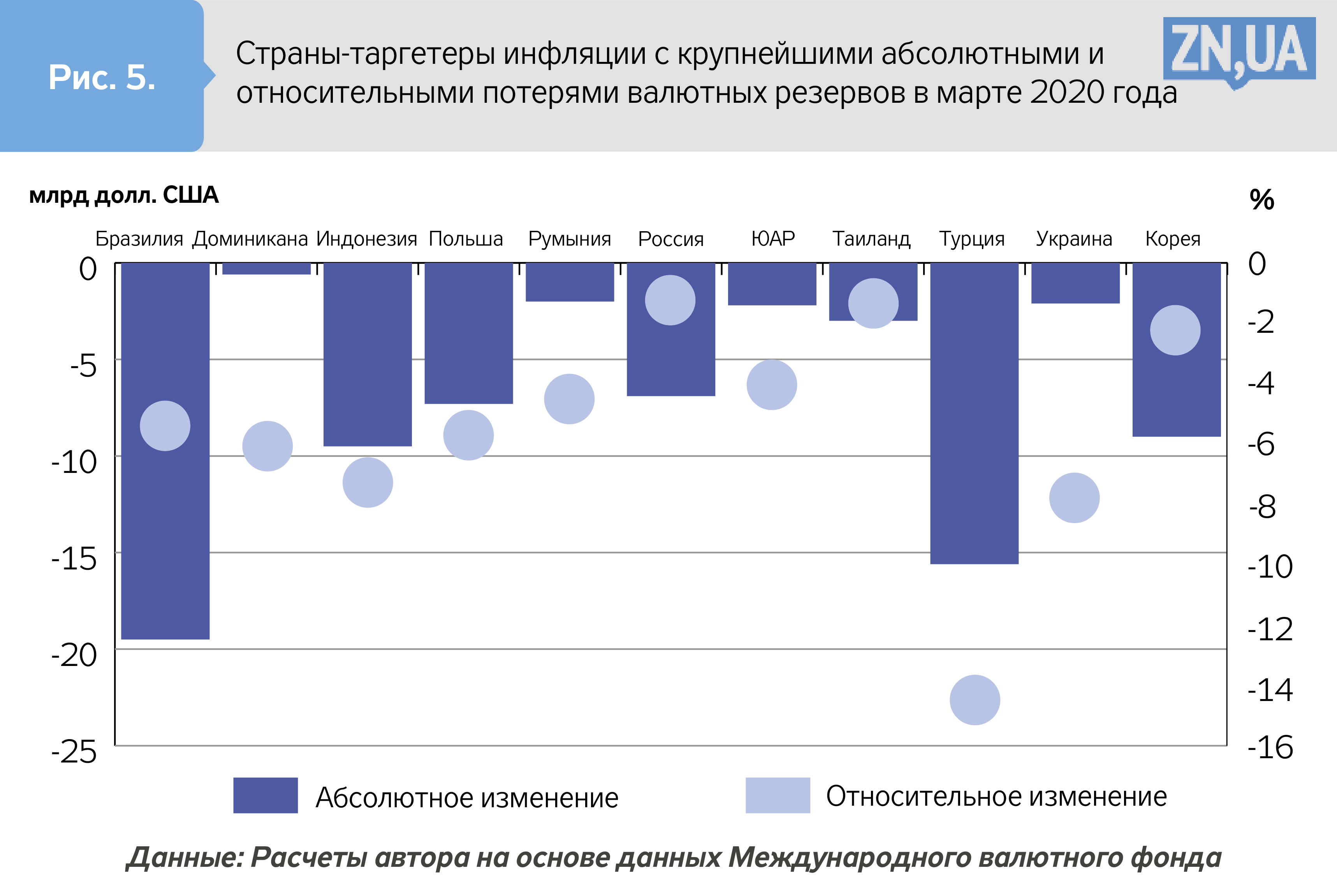

Рассмотрим страны, где произошло похожее уменьшение резервов, а именно: 1) абсолютное снижение резервов на сумму свыше 2 млрд долл. и 2) относительное - более 5% докризисного значения. Рассмотрим 27 стран - таргетеров инфляции и Аргентину. В группу входят Австралия и Новая Зеландия, но Норвегия, Канада и Швеция во внимание не принимаются, учитывая, что у них наиболее развитые финансовые системы, позволяющие лучшую работу курса как канала адаптации к шоку; эта группа не охватывает всех таргетеров инфляции (например, Гану, Ямайку, Албанию и др.), учитывая ограниченность дезагрегированных данных. На рис. 5 показано, что набор стран оказался весьма пестрым, хотя и с присутствием традиционных "героев" инвестиционных новостей.

Как видно из рис. 5, наибольшие абсолютные потери резервов у Бразилии, а наибольшие относительные - у Турции. Почти 10 млрд долл. потеряли Россия и Корея, это много в абсолютном измерении, но некритично в относительном. В Индонезии заметно как абсолютное, так и относительное снижение в объемах резервов. Так что снижение резервов в Украине на 2 млрд долл. вписывается в общий тренд. Но по относительному значению наша страна уступает только Турции, неоднозначная политика которой заставила инвесторов нервничать еще больше. Это указывает на то, что потенциал реакции с помощью обменного курса продолжает оставаться ограниченным. В случае более сильного шока Украина могла бы столкнуться со значительно более угрожающим давлением на внешние активы центробанка. С другой стороны, противоречивая политика (например, количественное смягчение на фоне рисков оттока капиталов), высветившая структурные и финансовые дисбалансы, как в случае с Турцией, является крайне опасным ингредиентом к разворачиванию финансового шока.

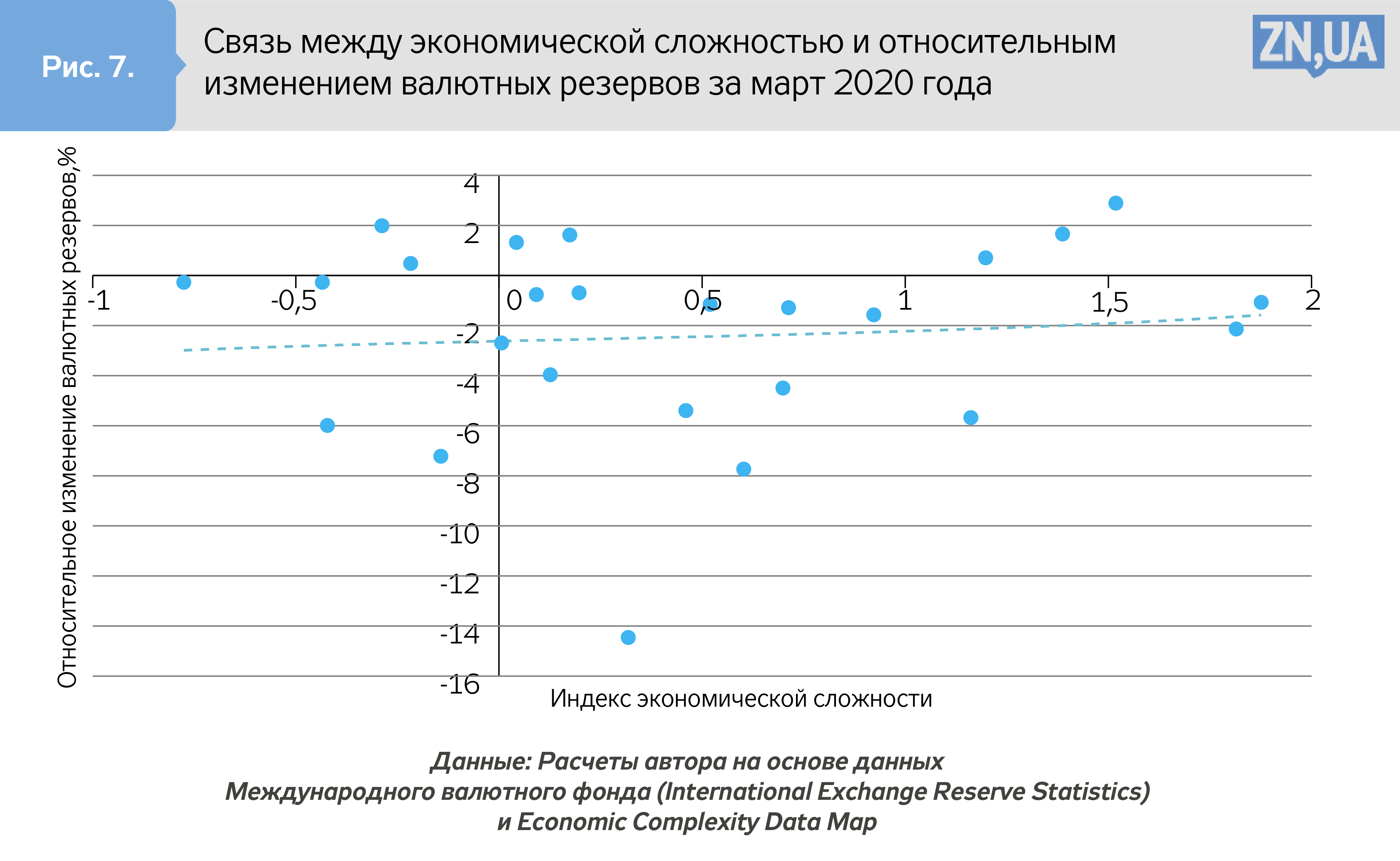

С каким фактором в наибольшей степени связано снижение резервов? Накопленная внешняя уязвимость является репрезентативным индикатором того, насколько страна вынуждена была полагаться на свои внешние активы. Поскольку сырьевые цены лихорадочно реагируют на глобальные стрессы, а уязвимость стран к их колебаниям обратна к уровню диверсификации экономики, можно предположить, что чем более диверсифицирована экономика, тем в меньшей степени страна будет нуждаться в реакции резервов на шок, даже если это шок предложения. Зато чем сильнее институты, тем у страны лучше предохранители против накопления дисбалансов. Качественные институты улучшают предпосылки к финансовому развитию, тем самым снижая зависимость от валютных резервов как первой линии обороны от шока. Данные на рис. 2 и 5 продемонстрировали, что страны могут реагировать на шок с помощью сочетания резервов и обменного курса. Впрочем, то, как страна допускает снижение именно резервов, будет указывать на нехватку структурной гибкости финансового сектора и уязвимость к накопленным рискам глобальных шоков.

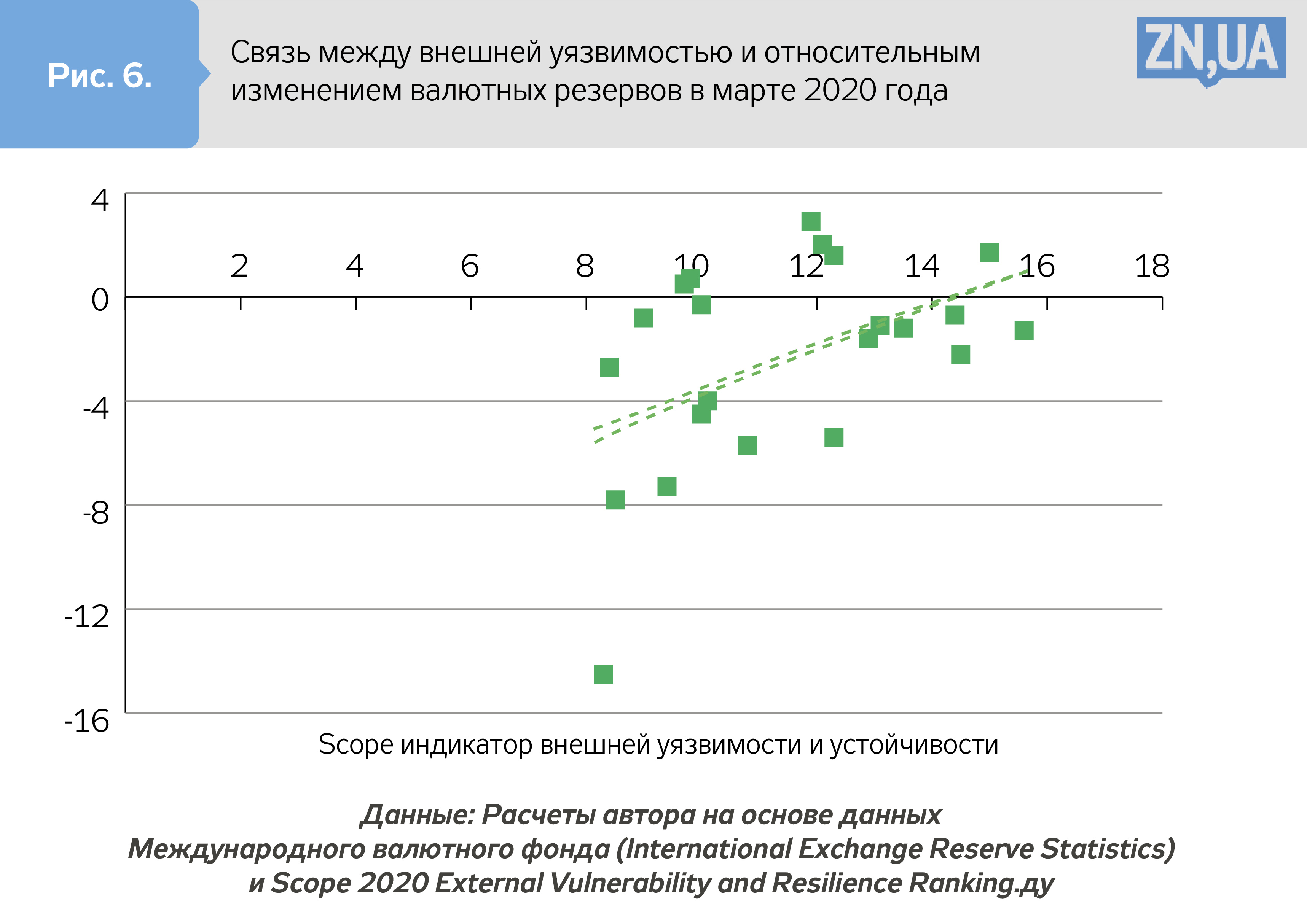

Рисунки 6–8 демонстрируют, что важнейшей переменной, которая характеризует падение резервов в первый месяц кризиса, является именно показатель Scope External Vulnerability and Resilience, объединяющий четыре показателя внешней уязвимости и четыре показателя способности противостоять кризам (рис. 6).

Выбранный для отображения степени дифференцированности экономик Индекс экономической сложности вообще не продемонстрировал объяснительную способность (рис. 7).

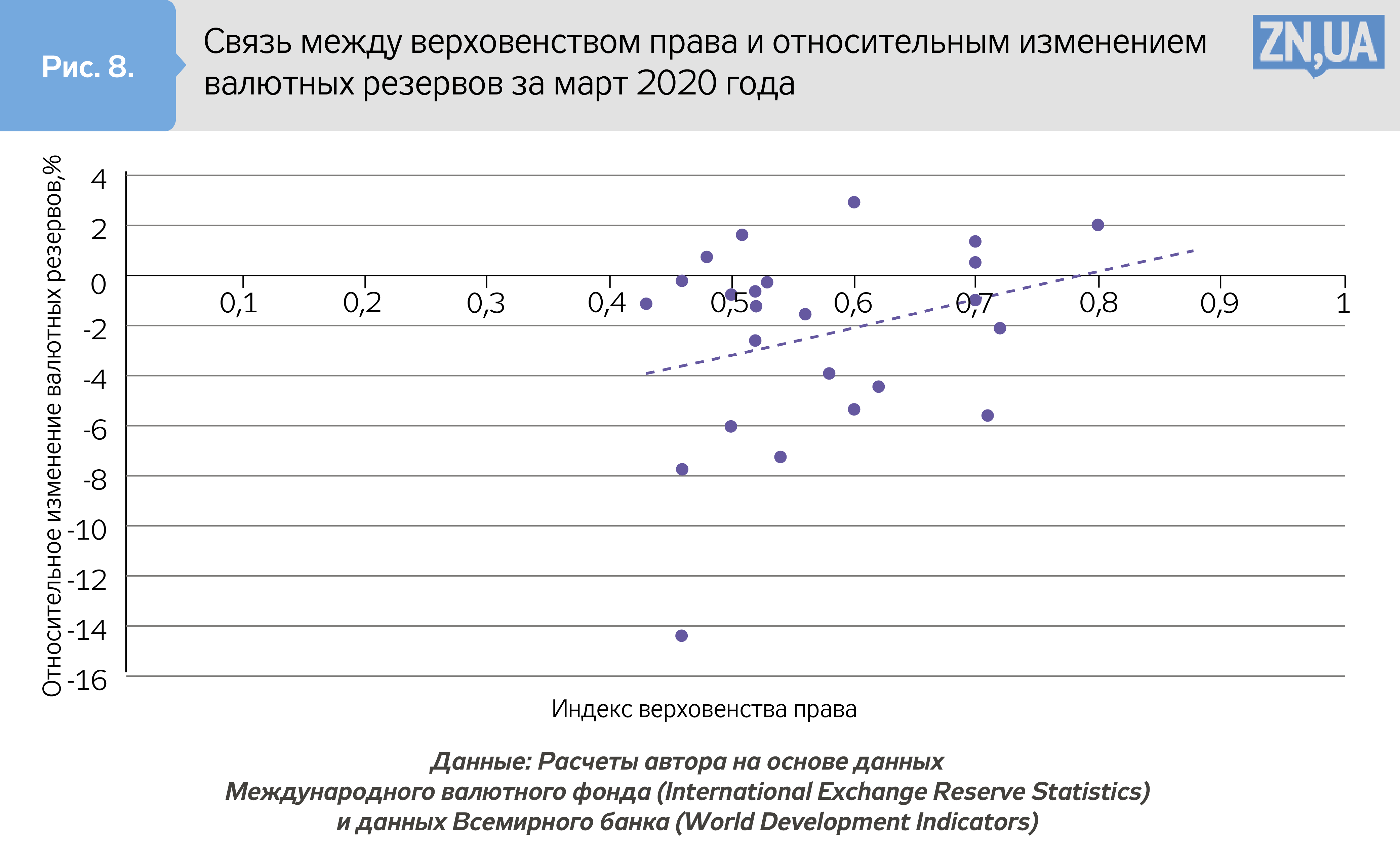

Так что в нынешнем кризисе структура экономики или структура экспорта не являются предпосылками большей уязвимости к внешним шокам. Другими словами, структура экспорта не становится автоматически причиной экономического кризиса. Намного важнее то, как качество экономической политики, политические институты, поддерживающие эффективную политику, институты, тормозящие накопление значительных рисков, взаимодействуют и предотвращают генерирование внешней уязвимости. Индекс верховенства права больше коррелирует с объемом потери резервов (рис. 8), чем индекс экономической сложности, хотя он также уступает переменной, характеризующей внешнюю уязвимость.

Выводы следующие. Во-первых, экономические агенты четко идентифицируют внешнюю уязвимость стран и их способность противостоять кризисам. Это означает, что при достигнутом уровне доступности информации сложно создать "сюрприз" для рынков и переиграть их. В случае дестабилизации ситуации давление на валютный рынок возникает прежде всего в странах, накопивших значительные финансовые дисбалансы и структурные искажения, которые перерастают во внешнюю уязвимость.

Во-вторых, политико-экономическое и институциональное качество предохранителей накопления внешней уязвимости выходит на передний план в ситуациях острейшей фазы глобального шока. Если экономические агенты не доверяют экономической политике страны, находятся в неопределенности относительно будущего экономического курса страны, они в первую очередь хотят выйти из активов, связанных с ней. Даже если регуляторы в таких странах достаточно независимы и профессиональны, именно политико-экономическая слабость делает таких регуляторов уязвимыми к политически мотивированным вмешательствам, что негативно воспринимается рынками.

В-третьих, глобальная интеграция не генерирует стимулов к более рассудительной политике (prudent policy) автоматически. Например, из-за эндогенных изменений в аппетитах к риску. Так что, если такие стимулы слабые, а институциональные предохранители накопления внешней уязвимости остаются неразвитыми, сила шока приумножается. Именно в таких случаях валютные резервы выходят на передний план как канал адаптации к глобальному шоку. Полагаться лишь на валютный курс страна не может, учитывая недостаточную финансовую глубину, которая, в свою очередь, не имеет толчка к наращиванию из-за слабости институтов.

В-четвертых, как показал случай Украины, где в первый месяц кризиса резиденты создавали более сильное давление на валютный рынок, чем нерезиденты, если существуют сомнения в политико-экономических гарантиях доступа к международной ликвидности из-за, например, пребывания независимого центробанка под политическим давлением, потери валютных резервов могут быть значительными. А случай Турции подчеркнул, что потери резервов могут быть в масштабах, не исключающих дальнейшего усиления негативных девальвационных ожиданий.

В-пятых, валютные резервы продолжают оставаться важной составляющей механизма макрофинансовой стабильности, но это уже больше характерно для стран, которые не могут выйти на альтернативную институциональную траекторию, для которой присуще создание предпосылок для углубления финансовой системы и наличие понуждений к предотвращению накопления значительной внешней уязвимости.

Выводы

Одного месяца, конечно, недостаточно для анализа оптимального выбора инструментов политики для реакции на шок и дальнейшего противодействия кризису. Тем не менее специфический контекст давления на валютный рынок в марте 2020 года требует проведения международных сравнений и понимания институциональной природы снижения объема валютных резервов в отдельных случаях. Валютные интервенции в поддержку курса продолжают оставаться в тренде, а масштабы снижения внешних активов НБУ, использованных для этого, сопоставимы с таким снижением в других странах. Но если экономические агенты четко оценивают масштабы внешней уязвимости страны и ее способность приспосабливаться к глобальным шокам, давление на валютный рынок закономерно.

Впрочем, такое давление является отображением более сложного проявления политико-экономических и институциональных факторов, действие которых проявляется в накоплении финансовых дисбалансов и структурных искажений, а также в нехватке доверия к экономической политике, крайне чувствительной к политическим возбудителям макроэкономической нестабильности. Масштаб потери резервов является продолжением истории о том, как недоверие к политическому окружению центробанка усложняет способность последнего минимизировать негативные последствия глобального шока. К тому же такой масштаб свидетельствует о том, что качество институтов оказалось недостаточным для финансовой глубины, благодаря которой можно было бы рассчитывать на большую гибкость обменного курса как первую линию обороны.

Статья предоставлена VoxUkraine.

Войти с помощью Google

Войти с помощью Google