Далеко не все страны, которые были втянуты в вооруженные конфликты, могут похвастаться сохранением контроля над экономическими процессами и быстрым послевоенным восстановлением. Ошибки часто повторялись, а вот успех в значительной мере зависел от уникальных условий. Но некоторые полезные примеры для наследования увидеть можно.

На этот раз иначе

Опыт стран, прошедших через войну, в значительной степени зависел от уникального микса внутренних и внешних условий.

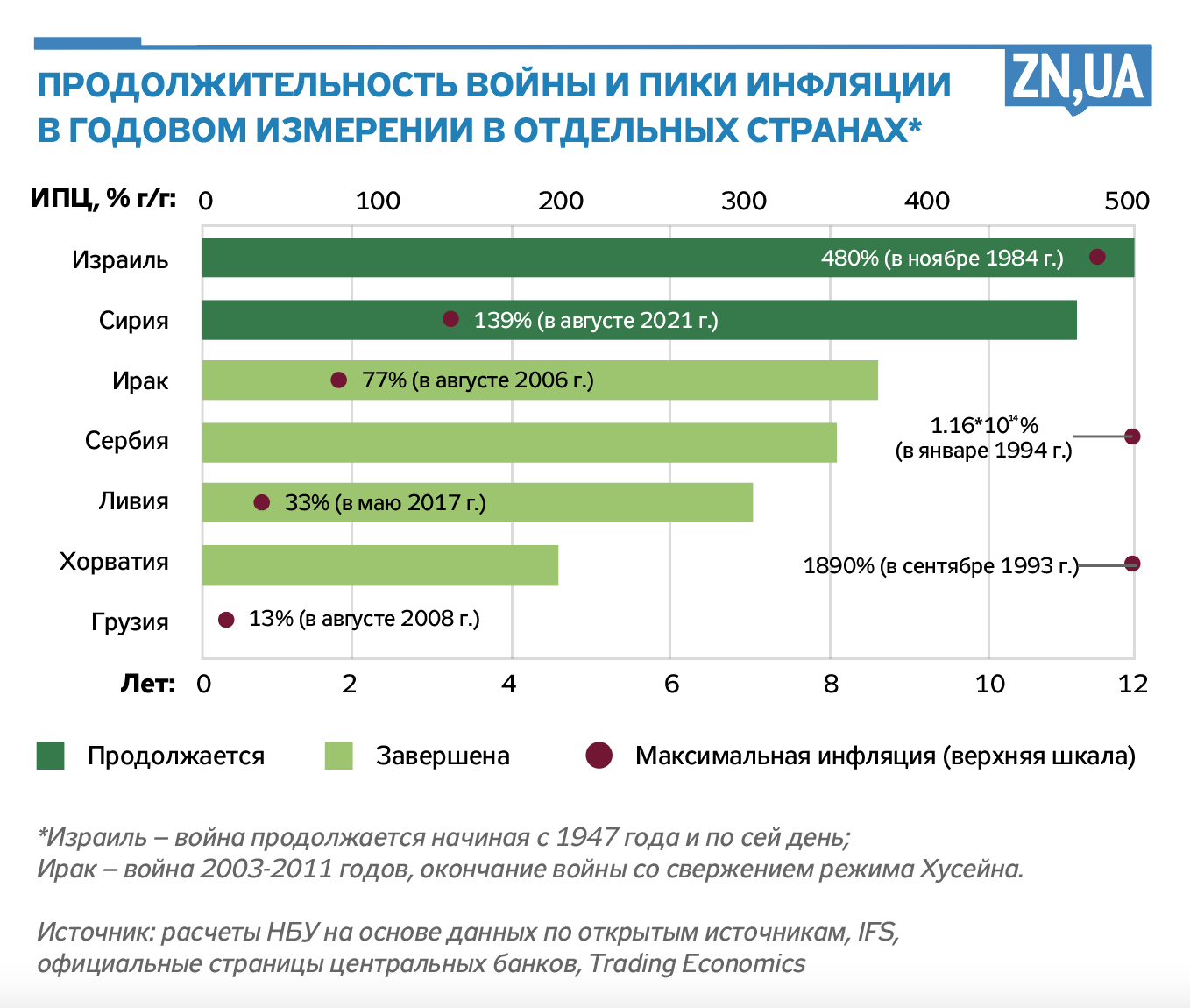

Во-первых, войны отличаются продолжительностью, масштабом и разрушительными последствиями (см. рис.). Например, иранско-иракская война 1980-х длилась почти восемь лет и стоила экономике Ирака 452,6 млрд долл. (семь ВВП страны на тот момент). Казалось бы, пятидневная война в Грузии продолжалась недолго, но страна потеряла в 2008 году примерно 23% ВВП (около 2 млрд евро). Япония во Второй мировой войне потеряла четверть своего национального богатства и треть производственных мощностей.

Во-вторых, страны имели разный запас прочности, входя в вызванные войной кризисы. Отличались довоенное состояние и структура экономики, уровень развития финансовых регуляторов и институтов, уровень доверия к ним и национальной валюте, объем резервов и государственного долга, динамика инфляции в довоенный период и степень заякоренности инфляционных ожиданий и т.п. Так, в пользу Украины сейчас играют успешный опыт политики инфляционного таргетирования и проведенные реформы банковского сектора.

В-третьих, отличалось влияние внешней среды. Замедление инфляции в Грузии на фоне разворачивания Большой рецессии и снижения мировых цен позволило центробанку в сентябре—декабре 2008 года снизить ключевую ставку с 11 до 8%. Мировая дезинфляция из-за COVID-19 позволила центробанку Армении поддерживать стимулирующую монетарную политику, несмотря на развертывание Второй карабахской войны. Ираку помогло мировое подорожание нефти, что на протяжении 2006–2010 годов способствовало укреплению нового иракского динара (на 20%) и замедлению инфляции (с 76,5 до 3,3% г/г). Украине в этом плане повезло меньше — у нас рекордный за последние десятилетия рост мировой инфляции и процентных ставок центробанков. И чтобы уменьшить давление на цены, Нацбанк резко повысил учетную ставку в июне и сохраняет ее на уровне 25%.

И последнее, но не менее важное. Устойчивость экономики во время активных военных действий и скорость послевоенного восстановления в значительной степени зависят от объемов международной поддержки. Такие страны, как Грузия, Ирак и Израиль, не смогли бы достаточно быстро стабилизировать обменный курс и перейти к экономическому росту без кредитов и грантов стран-партнеров и международных организаций, в частности МВФ. Украине также есть за что поблагодарить международных партнеров.

Монетарное обезболивающее вместо лечения

Очень часто в условиях войны страны прибегали к покрытию военных расходов путем их монетизации, или, простыми словами, печатания денег. Война — это дорого, поэтому значительное расширение дефицита государственного бюджета закономерно в этот период. Печать денег позволяет оперативно профинансировать этот дефицит, что в отдельные моменты крайне важно, в том числе для обороноспособности страны. Впрочем, это позволяет лишь частично скрыть бремя войны, тогда как масштабное финансирование бюджета, длящееся годами, может, наоборот, усилить проблемы.

Так, масштабная монетизация значительно повышает риск галопирующего роста инфляции. Это подтверждает опыт Германии (инфляция в октябре 1923 года составляла 29 500% к предыдущему месяцу (м/м), Австрии (129% м/м в августе 1922 года) и Польши (275% м/м в октябре 1923 года) после Первой мировой войны, Японии, Германии, Венгрии, Австрии — после Второй мировой войны, Южной Кореи во время Корейской войны (213% г/г в 1951 году), Сербии после распада Югославии (1,16 × 1014% г/г в январе 1994 года), Израиля после Ливанской войны (480% г/г в ноябре 1984 года) и т.п.

Масштабная эмиссия приводила также к потере центробанком независимости, разрушала доверие к монетарной политике. При худшем сценарии становилась причиной значительной долларизации экономики или даже отказа от национальной валюты, потери влияния центробанка на денежно-кредитную систему страны и необходимости денежной реформы из-за стремительного обесценивания национальной валюты.

Вот почему Национальный банк Украины еще в начале войны обязался ограничить финансирование правительства покрытием только критических расходов и сохранять максимальную прозрачность в освещении таких операций. В условиях войны решение о монетизации бюджета было фактически безальтернативным, вместе с тем ограниченные объемы помогут минимизировать ее негативное влияние.

Happy end, или Методичка для будущих поколений

Мировой опыт знает примеры успешных стабилизационных программ для экономик стран, втянутых в военные конфликты. Их рецепты очень похожи — отказ от печати денег, активизация рыночных заимствований, проведение жесткой и независимой монетарной политики центральным банком, фискальная консолидация и осуществление структурных реформ.

Такова, например, стабилизационная программа 1985 года Израиля, ставшая переломным моментом, который в дальнейшем обеспечил экономическую устойчивость и развитие страны. Она предполагала внесение изменений в закон о центральном банке (Non-Printing Law), которые усилили независимость центробанка, определили ценовую стабильность приоритетной целью монетарной политики, а также запретили эмиссионное финансирование дефицита бюджета (за исключением краткосрочных «кассовых» займов правительства на протяжении финансового года). Реализация программы поддерживалась значительной на тот момент финансовой помощью со стороны США (около 3,6 млрд долл. в форме грантов и кредитов в 1985–1986 годах). В итоге скоординированные действия правительства и центробанка способствовали снижению инфляции с 480 до 18% г/г в 1985–1986 годах. В 1986-м государственный бюджет уже был сведен с профицитом.

Успешно преодолеть негативные последствия боевых действий (в 1991–1993 годах), денежной эмиссии и масштабного рефинансирования центробанком приоритетных отраслей удалось также Хорватии. Сокращение экономики на треть и мощная инфляция в стране, в сентябре 1993 года достигшая отметки 1890% г/г, подтолкнули правительство в октябре 1993-го внедрить стабилизационную программу. Валютный курс был определен якорем ценовой стабильности, валютный рынок реформирован и либерализован, монетарная политика усилена, кредитование правительства со стороны центробанка ограничено (до 5% доходов бюджета за исключением так называемых переходных займов на протяжении финансового года). Значительное внимание уделялось фискальной консолидации и структурным реформам.

Эти слаженные и комплексные меры правительства и центробанка позволили существенно снизить инфляцию, стабилизировать инфляционные и курсовые ожидания. Если в начале реализации стабилизационной программы, в октябре1993 года, инфляция составляла 1839% г/г, то уже через год, в октябре 1994 года, замедлилась до 4% г/г. Макроэкономическая стабильность сформировала основу для экономического роста страны — среднее увеличение реального ВВП в 1994–1997 годах составило 6,3%.

Также весьма распространенной мерой по стабилизации макрофинансовой ситуации и сдерживанию инфляции во время войн является временная фиксация обменного курса национальной валюты. Например, центральному банку Грузии в августе—октябре 2008 года удалось стабилизировать ситуацию на валютном рынке благодаря краткосрочной привязке обменного курса лари к доллару. Центральный банк Израиля с переменным успехом применял на протяжении 1985–2005 годов разные формы привязки курса шекеля. Центральный банк Ирака в 2004–2014 годах также делал основной акцент на стабилизации курса путем проведения аукционов по продаже иностранной валюты.

Что помогает Украине удерживать финансовый фронт?

НБУ уделяет значительное внимание исследованию мирового опыта монетарной политики, чтобы учиться на чужих ошибках и вместе с тем использовать лучшие мировые практики в своей монетарной политике.

С первых часов войны НБУ имплементировал заранее разработанный антикризисный план для успокоения панических настроений и стабилизации финансовой системы страны, зафиксировав обменный курс гривни к доллару и введя ряд административных ограничений. Курсовая стабильность гривни и сегодня остается якорем для ожиданий в условиях неопределенности и ключевым средством выполнения приоритетных целей Национального банка.

В критический момент НБУ также не остался в стороне от фискальных проблем. Для противодействия военной агрессии России Национальный банк начал монетизацию дефицита государственного бюджета для финансирования критических расходов правительства. Это помогло оперативно поддержать обороноспособность страны, обеспечить бесперебойное функционирование критической инфраструктуры и системы государственных финансов в целом. При этом НБУ придерживается подхода, который предусматривает ограничение объемов эмиссионного финансирования дефицита бюджета. Это позволяет минимизировать негативное влияние от таких операций на экономику.

Сейчас львиная доля эмиссионного финансирования дефицита бюджета стерилизована валютными интервенциями и связана депозитными сертификатами. Так что прямое влияние от печати средств на инфляцию умеренное. Последовательная и прозрачная монетарная политика, а также проведенные в предыдущие годы реформы усиливают способность НБУ сохранять контроль над инфляцией и ожиданиями.

Кроме того, НБУ вместе с правительством ищет пути для отказа от эмиссионного финансирования бюджета в следующем году. Поддержанный парламентом во втором чтении государственный бюджет на следующий год предусматривает полностью безэмиссионное финансирование, что, в частности, подтверждается заявлениями Министерства финансов и Меморандумом об экономической и финансовой политике с МВФ.

Также Украина в этом году получила значительную поддержку от международных партнеров. По итогам года, объемы международной финансовой помощи превысят 31 млрд долл. США. Кроме того, уже озвучены предварительные договоренности о предоставлении в 2023 году 18 млрд евро Европейским Союзом и около 10 млрд долл. — Соединенными Штатами Америки.

Все это позволит сохранить стабильность финансовой системы в период активной фазы военного конфликта, а также будет способствовать восстановлению экономики и финансовых рынков после Победы.

Войти с помощью Google

Войти с помощью Google