Критика, неоднократно звучавшая в адрес НБУ из-за его попыток удержать низкие темпы инфляции в угоду ценовой стабильности, позволяла сомневаться в правомерности действий регулятора и их возможных последствиях. И несмотря на то, что макроэкономическая стабилизация все же имела место, темпы экономического роста были далеки от желаемых ориентиров, в итоге не оставляя пространства для маневра ради ускорения экономического роста в стране, обремененной долгами.

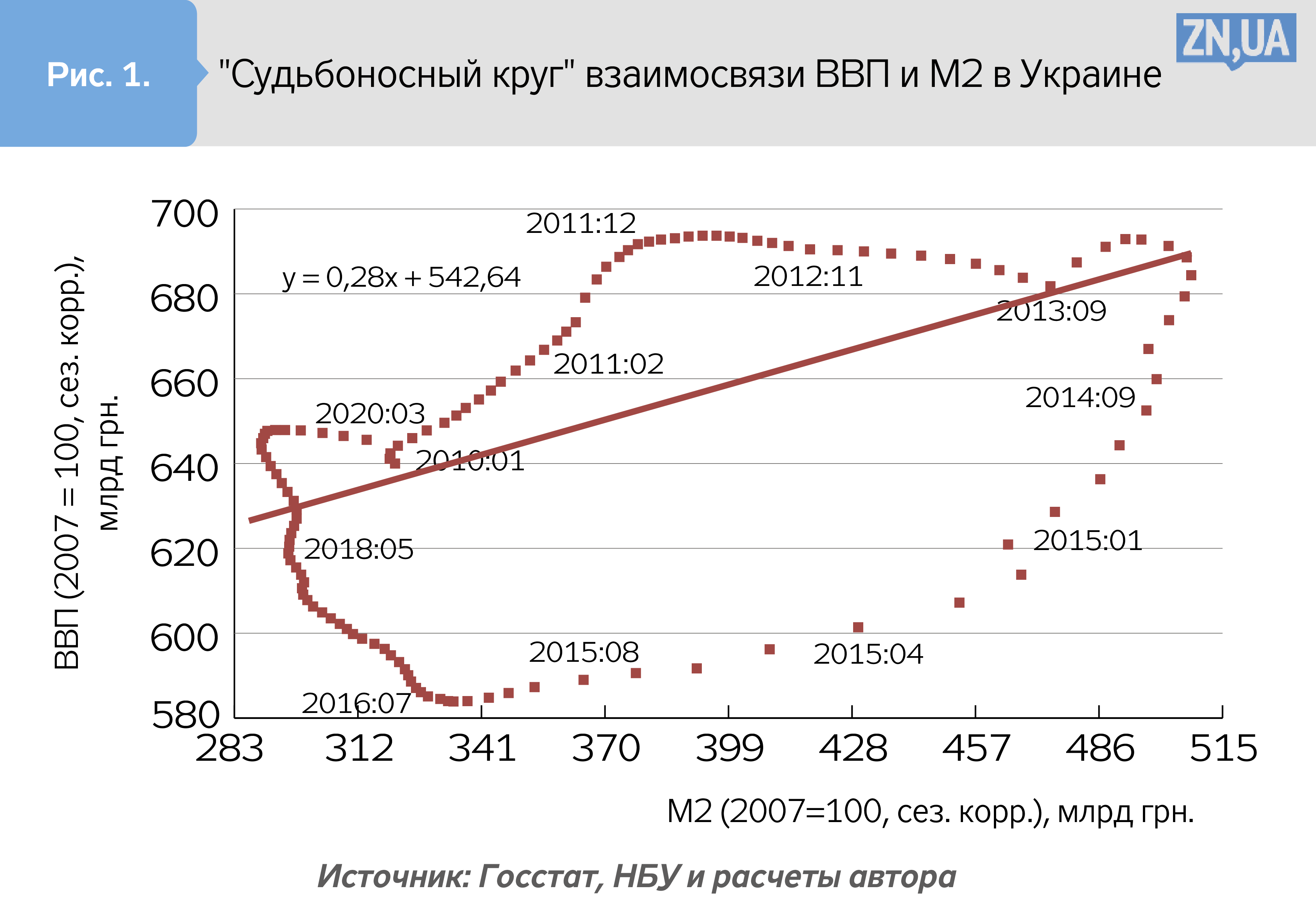

Согласно известному закону количественного обмена (англ. — quantity theory of money), стоимость произведенной продукции в экономике должна отвечать количеству денег, которые с учетом скорости их обращения обслуживают все товарообменные операции. Если дистанцироваться от влияния ценового фактора и представить указанную зависимость графически, получим «судьбоносный круг», по которому Украина кружится в течение последних десяти лет подряд (см. рис. 1).

Практика расширения предложения денег, наблюдавшаяся до кризисных событий 2014–2015 годов, не стала триггером адекватного ускорения экономического роста, который в лучшие времена 2011-го смог преодолеть лишь 5-процентный рубеж. Как показывает десятилетняя ретроспектива, это были самые высокие темпы, приблизиться к которым Украине с тех пор пока не суждено. Преодолевая последствия кризиса 2014–2015 годов, НБУ активно пропагандировал политику «дорогих» денег, опомнившись в конце 2015-го. Ради объективности следует отметить, что именно в 2015 году темпы потребительской инфляции достигли угрожающего размера — 48,7%. И хотя с того времени рост потребительских цен замедлился до 10-процентного уровня и меньше, существенного расширения предложения денежной массы до начала 2020-го уже не было. Экономика фактически топталась на месте без возможности расправить крылья, чтобы взлететь. На это указывают темпы роста ВВП в течение указанного периода, колебавшиеся вокруг 3-процентной отметки. Все, на что было способно отечественное производство того периода, это вернуться на стартовые позиции уровня 2010 года.

Если внимательно посмотреть на рис. 1, не остается сомнений, что совпадение точек отсчета поворотных моментов «судьбоносного круга» с кризисами 2014–2015 и 2019–2020 годов не случайно. Так, активная накачка деньгами и без того «беременной кризисом» экономики Украины в течение 2013 года не сопровождалась наращиванием объемов выпуска, что в результате при наименьшей возможности (в этом случае связанной с Революцией Достоинства) привело к неизбежному коллапсу «монетарного пузыря». С другой стороны, «монетарная диета», на которую посадили отечественную экономику в 2016–2019 годах, сработала, скорее, как движущая сила сжатой пружины, которая начала произвольно ослабляться еще в конце 2019-го вместе с сокращением объемов промышленного производства. Причину спотыкания о «судьбоносный круг» нужно искать в вялом продвижении реформ, которые при соответствующем финансовом сопровождении должны были бы обеспечить постоянные темпы экономического роста. Оперирование же исключительно монетарным инструментарием без надлежащей поддержки со стороны других секторов экономики не гарантировало продолжительный положительный результат.

Интересен и тот факт, что очередное монетарное ослабление, хорошо просматриваемое в первом квартале 2020 года, связывают с пандемией COVID-19. Рефинансирование коммерческих банков под операции по размещению ОВГЗ на открытом рынке, которое НБУ осуществил в марте 2020-го на сумму 46,9 млрд грн, превысило объем по итогам всего прошлого года на 4,6 млрд. В мае 2020 года произошло очередное размещение ОВГЗ на первичном рынке на сумму 41,8 млрд грн, превысившую суммарное значение за первые четыре месяца на 7,1 млрд. Фактически монетарное смягчение, которое произошло в первом квартале 2020-го, компенсировало сужение предложения денежной массы, наблюдавшееся в 2016–2019 годах. Поэтому нет оснований обвинять НБУ в полном устранении от проблемы сворачивания объемов производства, составившего в первом квартале 2020 года 1,3% к соответствующему периоду предыдущего года.

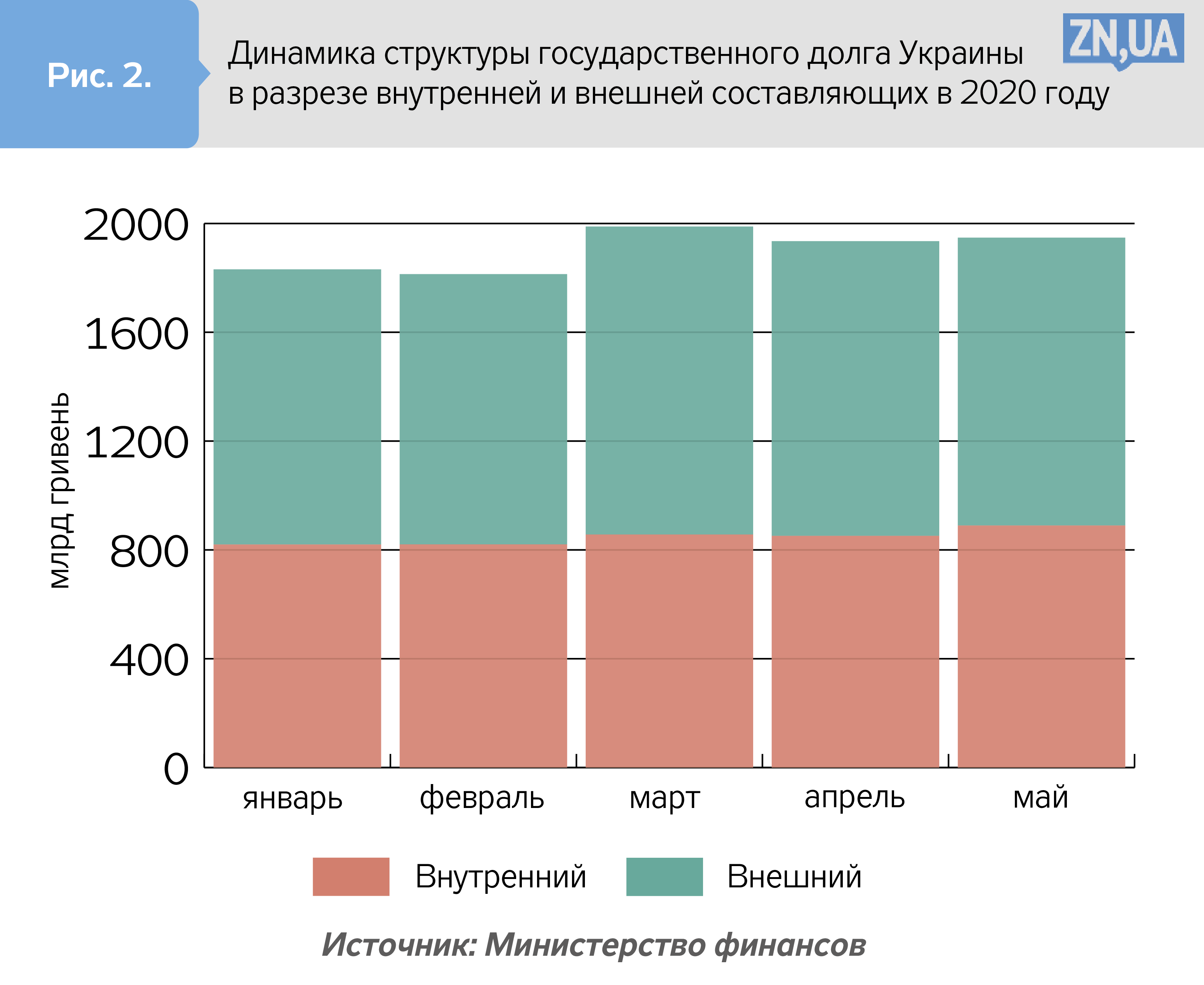

Несмотря на депрессию, набирающую обороты в связи с пандемией, ценовая динамика в Украине остается относительно стабильной, что положительно сказывается на курсовых колебаниях. Пока регулятору удается оставаться в стороне от фискальных проблем, потому что среди источников финансирования дефицита бюджета преобладают внешние заимствования. Но тенденция с марта 2020 года выглядит такой, что доминирование внешних источников заимствований слабеет, а удельный вес внутреннего государственного долга постепенно увеличивается (см. рис. 2).

Это объясняется ростом спроса Министерства финансов Украины на временно свободные денежные остатки для финансирования дефицита бюджета. Как результат, из-за проявления известного эффекта вытеснения объемы государственных ценных бумаг в портфеле банков еще в 2014-м превысили монетарную базу и почти сравнялись в мае 2020-го (787,9 млрд грн) с объемами кредитования реального сектора (763,0 млрд). Сейчас преобладает тенденция к уменьшению кредитования реального сектора на фоне увеличения объемов внутренних государственных заимствований (см. табл.).

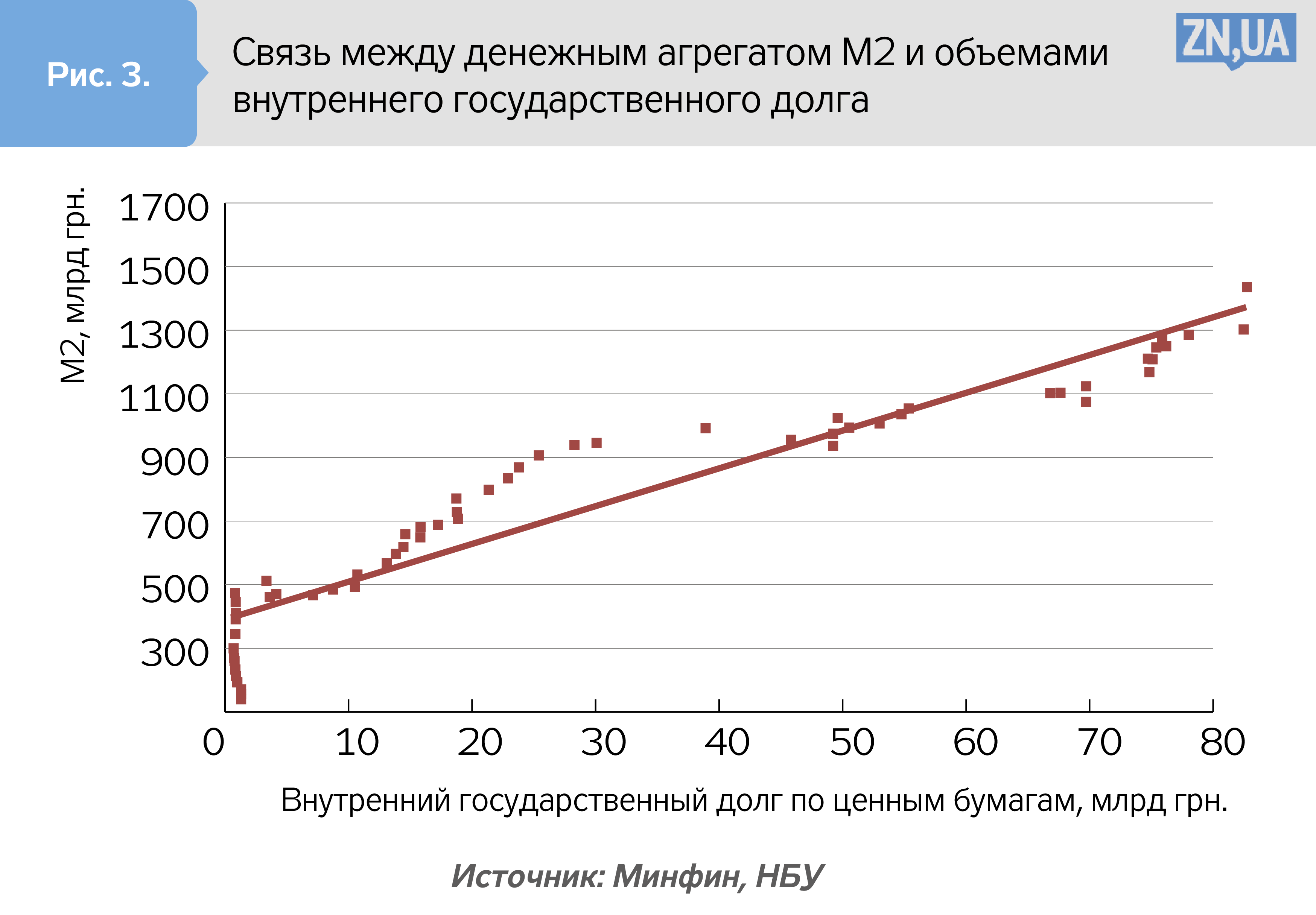

Увеличение объема внутренних государственных заимствований путем увеличения дефицита бюджета с использованием эмиссионных средств центробанка называют монетизацией долга, что является ключевым моментом взаимодействия фискальной и монетарной политик. Не вдаваясь в детальное изложение причинно-следственных связей такого взаимодействия, с ростом долговых аппетитов бюджетного сектора все большая часть расширения предложения денежной массы используется для финансирования дефицита бюджета. В результате с какого-то момента объемы предложения денег начинают коррелировать с объемами внутреннего государственного долга, что и наблюдается в Украине с началом кризиса 2008–2009 годов. Если свести на одном графике два показателя — денежный агрегат М2 и объемы внутреннего государственного долга, то получим очень тесную и почти линейную связь. Зависимость между указанными показателями слабеет в периоды относительной стабильности и увеличивается во время кризисов, когда усиливается долговая нагрузка на экономику (см. рис. 3).

Наличие связи между предложением денежной массы и объемами внутреннего государственного долга также корреспондирует с темпами ВВП. В периоды, когда денежная эмиссия центробанка используется лишь на нужды монетизации госдолга, экономический рост замедляется. В таком случае в полной мере проявляется эффект вытеснения. Если же расширение предложения денег в экономике превышает объем увеличения государственных долговых обязательств для финансирования дефицита бюджета, то часть этих денег может быть использована на инвестиционные цели и ускоряет динамику реального сектора. Как видно из рис. 4, в периоды, когда отношение изменения агрегата М2 к изменению объема внутреннего государственного долга превышало единицу, экономический рост в Украине ускорялся. И наоборот, в периоды, когда указанное соотношение равнялось или было меньше единицы, экономический рост замедлялся.

Поэтому можно ожидать, что в течение второй половины 2020 года вместе с сокращением поступлений в бюджет из-за дальнейшего сворачивания объемов производства, связанного с пандемией, ситуация поэтапно будет меняться, и потребность в финансировании дефицита будет расти. И тут не стоит полагаться на внешние источники заимствований от международных финансовых организаций в размерах больших, чем это было задекларировано соглашениями о сотрудничестве. Из-за пандемии кризис затронул большинство стран, и ресурса международных финансовых организаций на все может не хватить. Есть также риск срочного расторжения уже существующих соглашений, как это неоднократно происходило в Украине, что ставит под угрозу получение очередных траншей от МВФ и через другие кредитные линии.

Понятно, что из-за изложенных выше обстоятельств экономика Украины сталкивается с вызовом более активного использования внутренних финансовых ресурсов, эмиссионных средств для балансирования доходов и расходов бюджета. Это может привести к увеличению внутреннего государственного долга по объему и динамике, которые не вкладываются в сроки, прописанные в очередном пересмотре бюджета на текущий год (план внутренних государственных заимствований на 2020 год — 378,7 млрд грн). По состоянию на начало 2020-го уровень государственного долга равнялся 44,3%, тогда как согласно среднесрочной стратегии управления государственным долгом на 2019–2022 годы этот показатель должен уменьшиться до 42,4%, а согласно проекту стратегии Минфина под названием «Самодостаточность» в 2023 году уровень долга не должен превысить 55%.

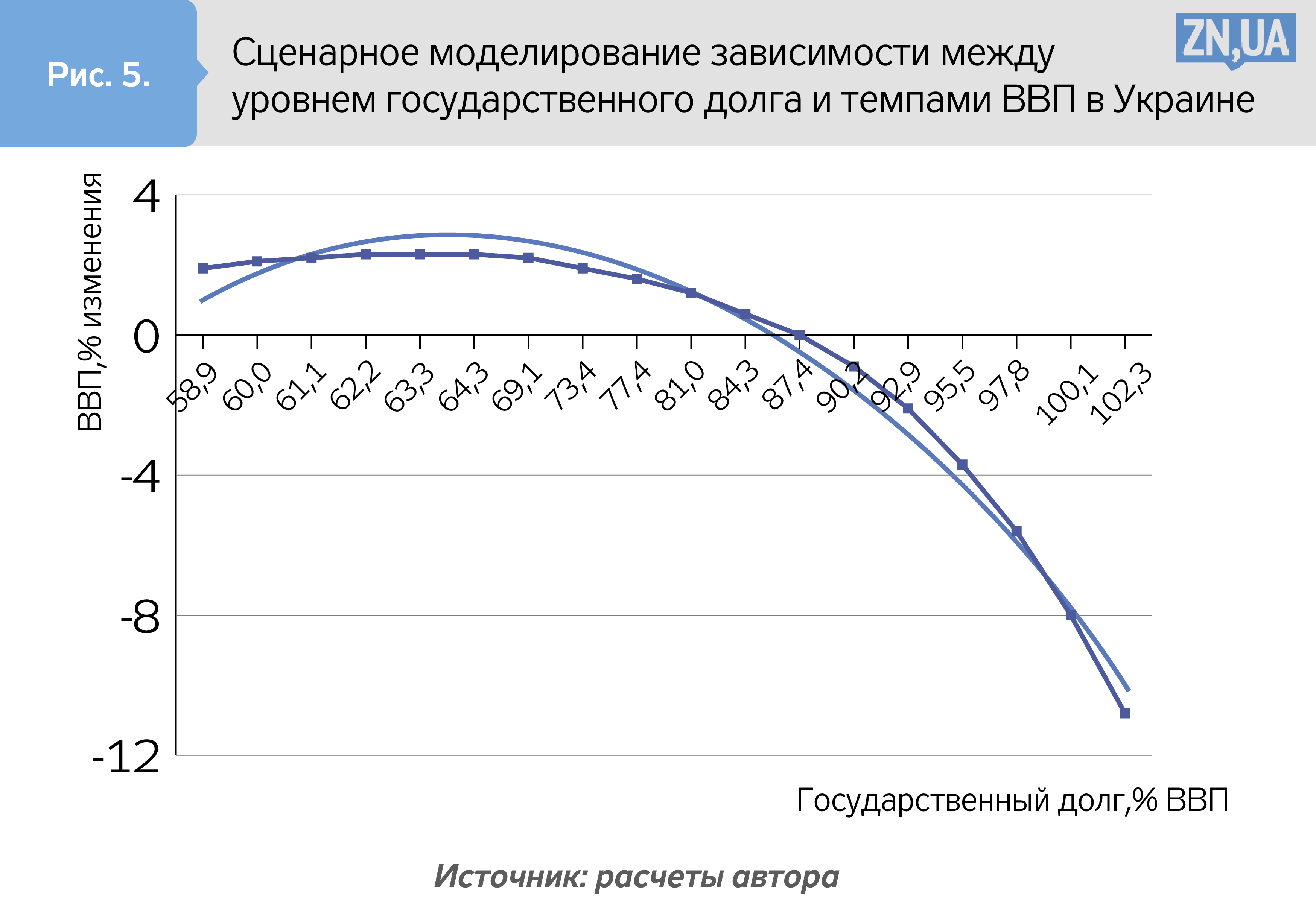

Приведенные ориентиры объема государственных заимствований указывают на небольшой размер фискального пространства (англ. — fiscal space) для проведения маневра в установленных пределах государственного долга. Дело в том, что отношение объемов государственного долга к ВВП будет увеличиваться как вследствие активного накопления долгового бремени, так и из-за сворачивания объемов производства. Результаты выполненной сценарной оценки позволили построить график зависимости между уровнем государственного долга и темпами ВВП в Украине на период 2016–2019 годов. Рассчитанная точка кульминации, то есть предел, при котором темпы экономического роста уменьшаются, отвечает уровню государственного долга в 63,8%. При этом критическая точка, при которой темпы экономического роста приобретают отрицательные значения, корреспондирует с объемом государственного долга на уровне 87,4%. Как видно из рис. 5, по состоянию на середину 2020 года развитие экономики Украины проходит в фазе, находящейся вблизи точки кульминации, оставляя слишком мало фискального пространства для маневра. Поэтому на нынешнем этапе для противодействия последствиям разворачивания кризисных процессов и для ускорения темпов восстановления экономики правительству Украины следует оперировать исключительно в пределах небольших объемов увеличения государственных заимствований с фокусированием на эффективных инвестиционных проектах с высокой капитальной отдачей.

Долговые вызовы противодействия экономическому кризису и необходимость быстрого восстановления экономического роста в Украине придают весомости статусу независимости НБУ. Именно в этот период, как в никакой другой, экономика держит экзамен по реализации обоснованных управленческих решений, базирующихся на учете фундаментальных экономических законов. В этом контексте размежевание полномочий центробанка и правительства в рамках координации фискальной и монетарной политик является залогом эффективности преодоления кризисных процессов. Ограниченные ресурсы количественного смягчения в случае использования в размерах, превышающих очерченные выше критические пределы, могут добавить проблем и ускорить темпы падения украинской экономики, подвергая опасности преодоления очередного «судьбоносного круга», выйти из которого, очевидно, будет крайне непросто.

Войти с помощью Google

Войти с помощью Google