Важной составляющей правительственной Стратегии реформирования системы управления государственными финансами на 2017–2021 гг., которую еще необходимо принять до конца 2017-го, является Стратегия долговой политики, которая должна предусматривать основные ориентиры и меры в сфере долговой политики на среднесрочную перспективу. Какими должны быть эти ориентиры и что надо изменить, чтобы долговая политика не стала пятым колесом в телеге на пути реформ?

Мониторинг долговых показателей и прозрачность

Что мы знаем об уровне долговой нагрузки в Украине? Традиционным показателем его величины является государственный и гарантированный государством долг - именно он постоянно находится в фокусе внимания. Довольно странно, учитывая то, что в 2008 г. этот показатель составлял всего 6% от объема совокупного неконсолидированного долга всех институциональных секторов экономики, а также то, какое влияние оказывают долговые кризисы на экономику.

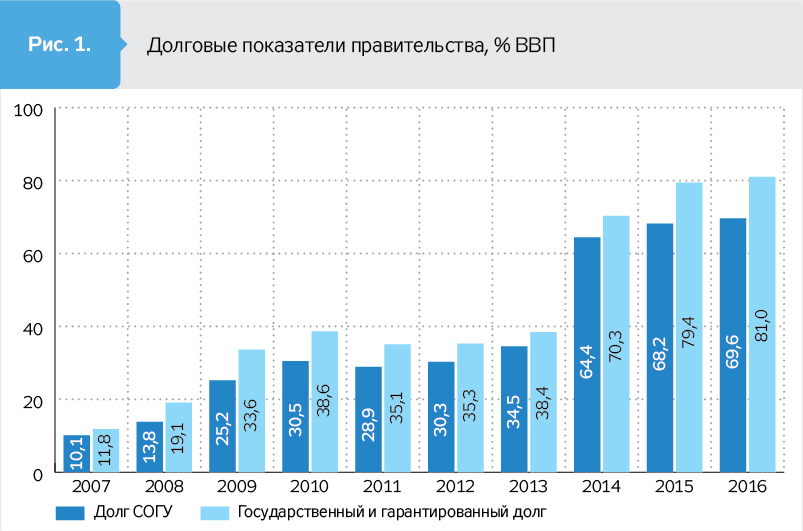

Сравнивая долговую нагрузку правительства с аналогами для других стран, в Украине по ошибке сопоставляют государственный и гарантированный государством долг с долгом сектора общего государственного управления (general government). Эти показатели близки, но не тождественны (см. рис. 1). Отличие заключается в том, что гарантированный государством долг - это преимущественно обязательства госкорпораций, не входящих в сектор общего государственного управления (СОГУ). С другой стороны, государственный и гарантированный государством долг не учитывает долговых обязательств местных органов власти.

В развитых странах внешний долг - обязательства перед нерезидентами - не определяется отдельно, поскольку в условиях мобильности капиталов этот показатель малозначимый. Чем привлекательнее страна для иностранных инвесторов и более развит финансовый сектор, тем больше ее внешний долг. При этом в развитых странах более распространен показатель чистой инвестиционной позиции. Логика учета внешнего долга в развивающихся странах (в т.ч. в Украине) заключается в том, что эти страны более чувствительны к перепадам ликвидности на международных рынках капиталов, и в случае неблагоприятной конъюнктуры значительные выплаты по внешнему долгу являются весомым дестабилизирующим фактором.

Сектор общего государственного управления - это только один из четырех институциональных секторов экономики. Мониторинг долговых показателей других трех секторов в Украине не проводится (см. рис. 1е, 2е на сайте ZN.UA).

А зря! Пользуясь этим, правительства из-за наличия желания скрыть свое реальное финансовое положение придумывают схемы, как осуществлять расходы, чтобы они не влияли в текущем периоде на показатель дефицита бюджета и в краткосрочном - на долг. Сокрытие фискальной разбалансированности и занижение уровня государственного долга в Украине осуществлялись двумя способами. Первый: принуждение государственных корпораций к выполнению квазифискальных операций (предоставлению товаров и услуг по ценам ниже рыночных). Второй способ: создание внебюджетных учреждений, заимствования которых неправильно или вообще не отражается в бюджете, - "Укравтодор", ГП "Финансирование инфраструктурных проектов" (формально "Фининпро" было госпредприятием, однако по сути проводимых операций это государственное агентство по привлечению займов, то есть внебюджетное учреждение) и др. Дефицит и государственный долг остаются неизменными, вместо этого растут дефицит и долговая нагрузка госкорпораций. Рано или поздно эти манипуляции все равно повлияют на уровень госдолга, но в краткосрочном периоде дают правительствам дополнительные политические дивиденды. Существует ряд методов повышения прозрачности в этой сфере:

- осуществлять учет квазифискальных операций;

- осуществлять учет дефицита и долговых обязательств на уровне всего государственного сектора (Public sector), который бы, кроме сектора общего госуправления, включал госкорпорации (см. рис. 2е на сайте ZN.UA).

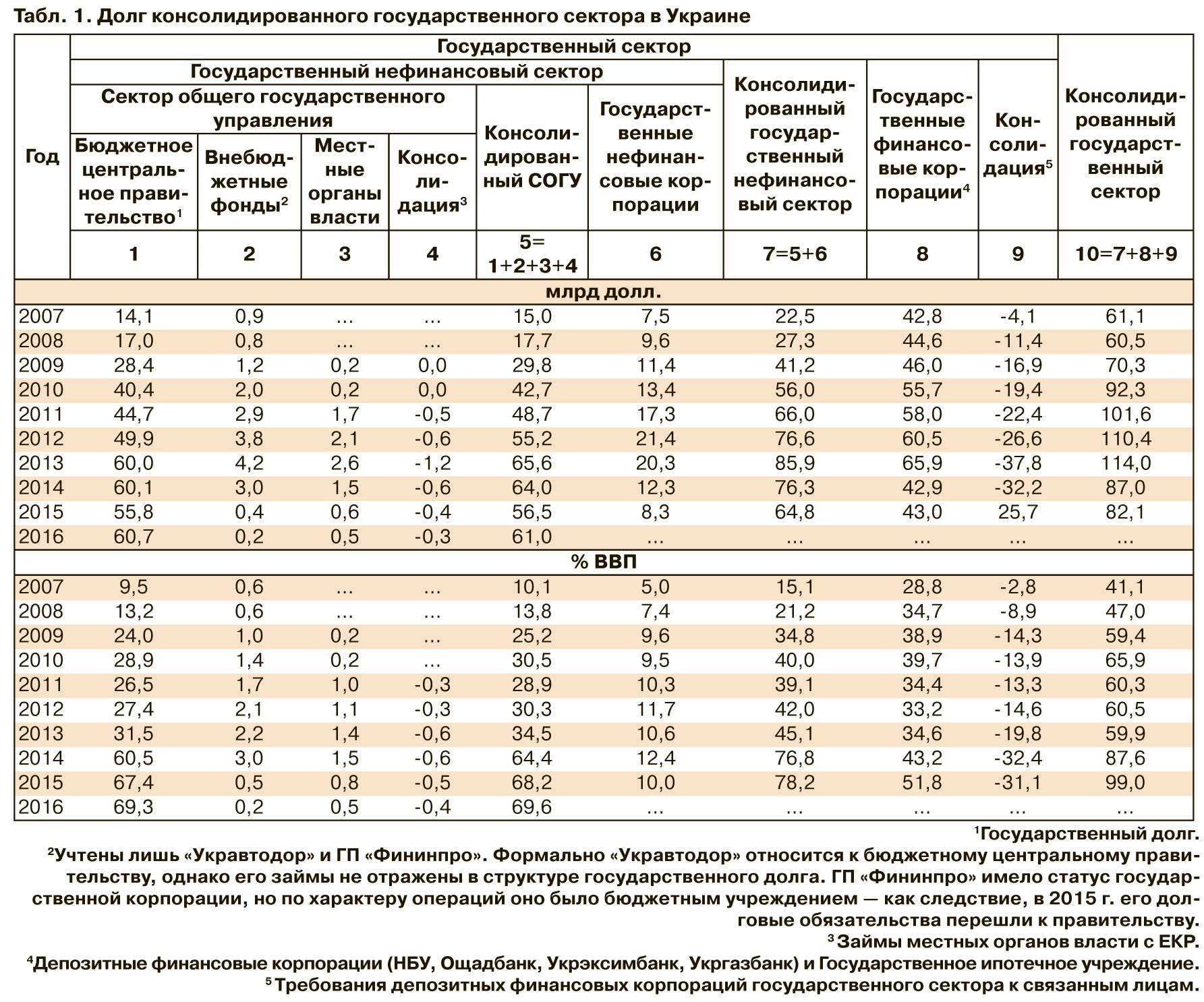

В кризисные периоды долговая нагрузка перераспределяется между правительством и госкорпорациями за счет того, что правительство берет на себя часть чрезмерных обязательств других подсекторов госсектора. Если в 2007 г. отношение госдолга к долгу всего госсектора составляло 60%, то в 2014 г. оно увеличилось до 80% (см. табл. 1).

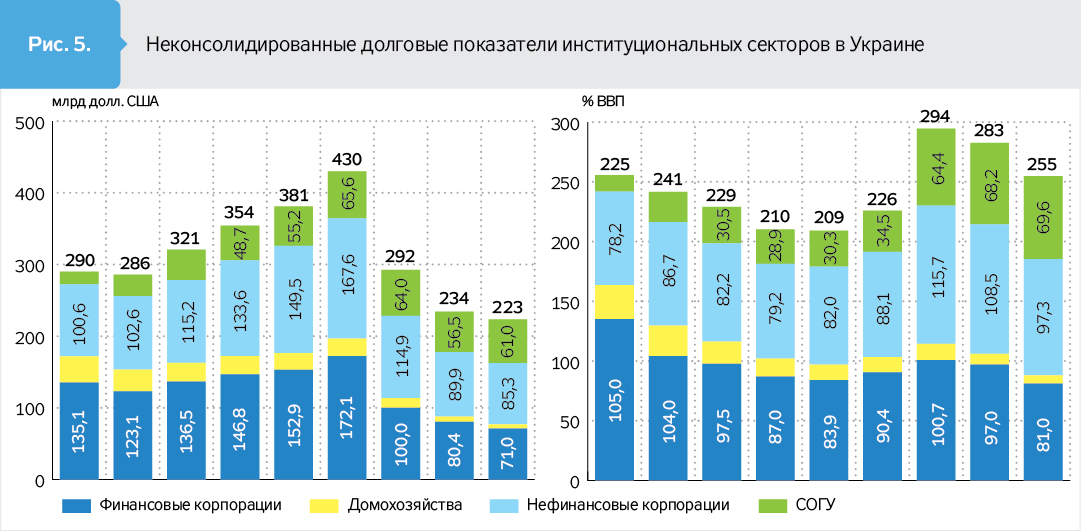

На протяжении кризисных периодов правительство также абсорбирует часть чрезмерных долговых обязательств даже тех секторов, которые не осуществляют квазифискальных функций и вообще не являются государственными корпорациями (см. рис. 5).

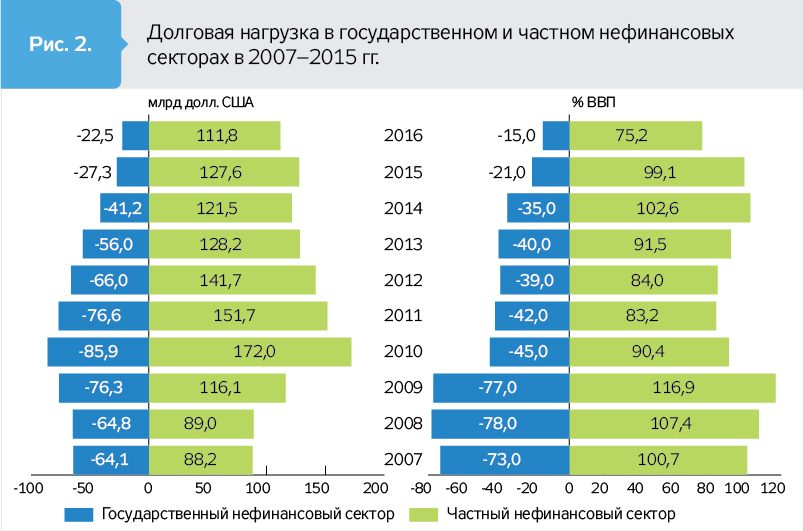

В частности, вследствие выпуска ОВГЗ в поддержку госкорпораций и банков частного сектора, которые были рекапитализированы государством на протяжении 2008–2016 гг., госдолг вырос на 28% ВВП. Если в 2007 г. долг государственного нефинансового сектора относительно долга частного нефинансового сектора составлял 20%, то в 2015-м это соотношение увеличилось до 73% (см. рис. 2).

Поэтому без мониторинга долговой нагрузки других секторов трудно оценить уровень долговой безопасности страны в целом и правительства, в частности.

С целью раннего предупреждения подобных проблем в ЕС была утверждена Процедура макроэкономических дисбалансов, среди прочего предусматривающая мониторинг следующих долговых показателей (см. рис. 6):

- долг сектора общего государственного управления;

- кредитование частного сектора;

- долг частного сектора;

- годовое изменение долговых обязательств финансовых учреждений;

- чистая инвестиционная позиция.

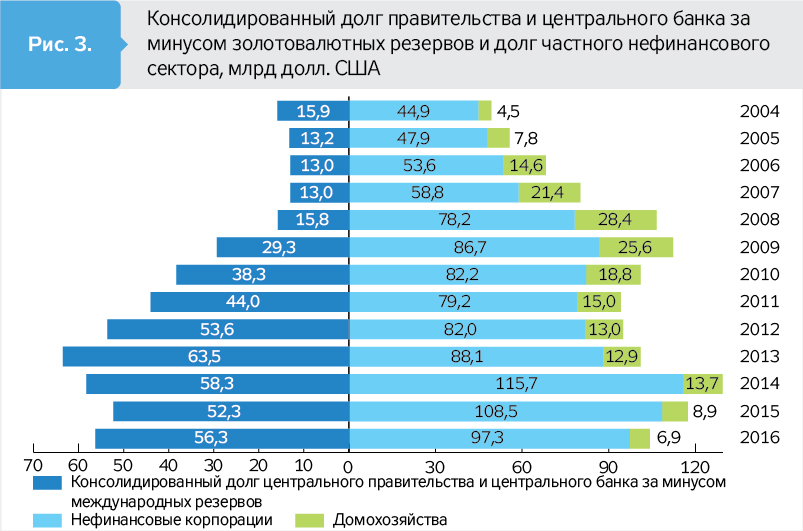

В кризисные периоды не только правительство играет роль кредитора последней надежды. Выполнять эту функцию ему помогает центральный банк. На рис. 3 отражен консолидированный долг правительства и центрального банка, с одной стороны, и нефинансовых корпораций и домохозяйств - с другой. Следует отметить также, что, несмотря на продолжительный период благоприятной внешней конъюнктуры с 2004-го по 2008 г., консолидированный долг правительства и центрального банка за минусом золотовалютных резервов в долларовом эквиваленте практически не изменился, что свидетельствует об отсутствии скоординированной антициклической политики.

Ограничение дефицита - необходимая предпосылка удержания долговой нагрузки в безопасных пределах. В Бюджетном кодексе установлено ограничение общего объема государственного и гарантированного государством долга в пределах до 60% ВВП. Однако в Украине правительство теряет возможность рыночного размещения государственных ценных бумаг по приемлемым ставкам при значительно более низком уровне этого показателя. Расчеты показывают, что для стран с таким уровнем развития, как в Украине, необходимы ужесточенные ограничения показателя долговой нагрузки сектора общего госуправления - на уровне до 40% ВВП.

Кроме того, отсутствие долгосрочных правил формирования фискальной политики может привести к возникновению перманентных долговых кризисов в будущем. По мере того, как угрозы фискальной и долговой устойчивости будут уменьшаться, мотивация к сохранению взвешенной фискальной политики будет снижаться. Поэтому целесообразно инициировать изменения законодательства, предусматривающие конкретные меры для недопущения роста долга свыше безопасного уровня, а если такое превышение произошло, то меры для его снижения до безопасного уровня. Законодательное ограничение первичного структурного (циклически-скорректированного) баланса должно стать действенным инструментом обеспечения антициклической фискальной политики и удержания долговых показателей в безопасных границах.

Номинация валюты заимствований

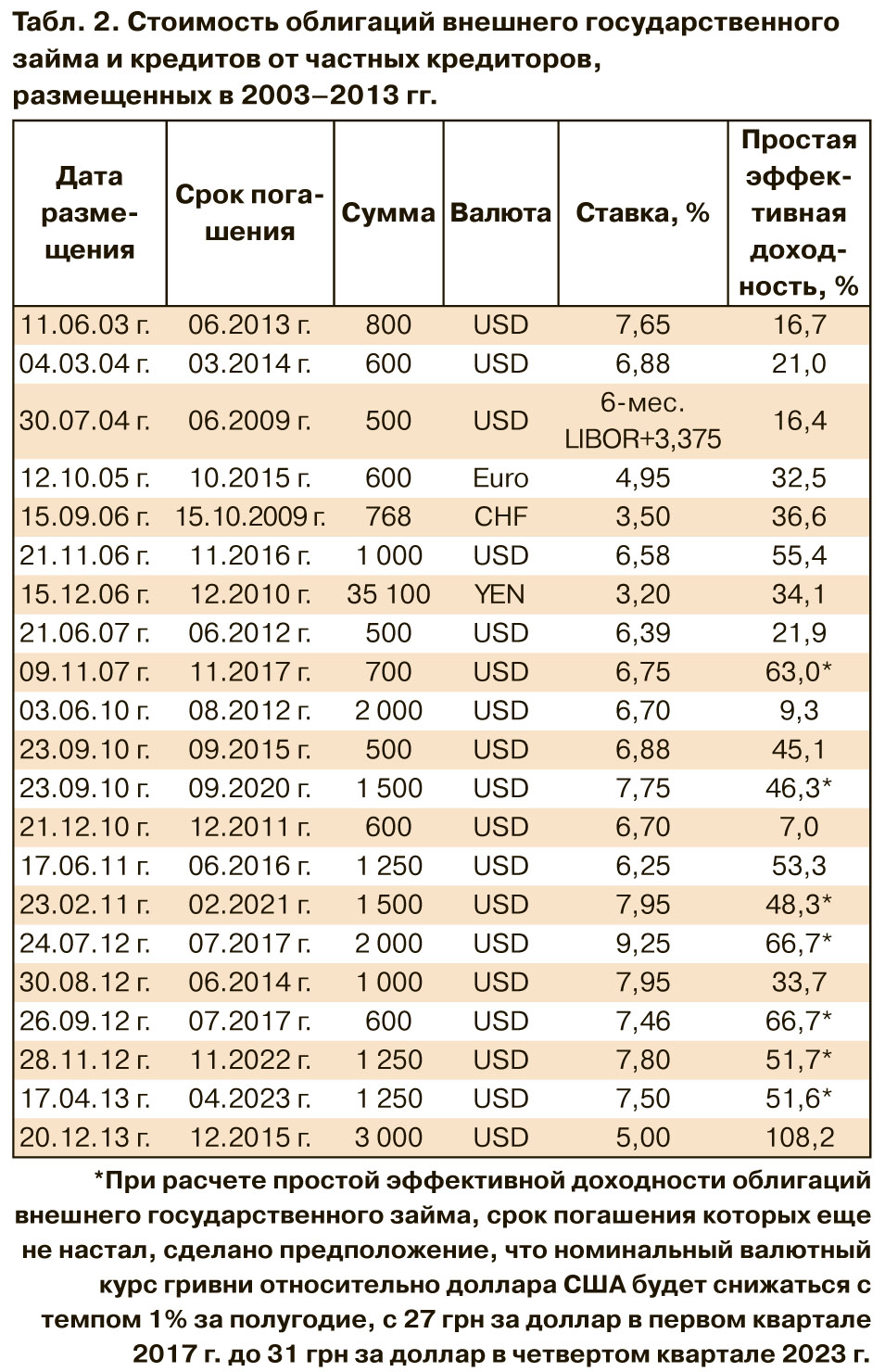

Предоставление преимущества внешним обязательствам перед ОВГЗ в национальной валюте может стать фактором роста долговой нагрузки и расходов на ее погашение и обслуживание вследствие недооценки девальвационных рисков. Так, в течение 2008–2016 гг. вследствие девальвации национальной валюты соотношение госдолга к ВВП выросло на 42,4 процентного пункта. Эффективная ставка облигаций внешнего государственного займа и внешних коммерческих кредитов, размещенных в 2003–2013 гг., в перерасчете на гривни также оказалась существенно выше стоимости размещения ОВГЗ в национальной валюте со сроком обращения более четырех лет (рис. 4, табл. 2).

Внешние заимствования на международных рынках капиталов являются легкодоступными в условиях благоприятной конъюнктуры, когда в них нет острой потребности. Вместе с тем при кризисных явлениях, когда внешнее финансирование особенно необходимо, доступ к международным финансовым рынкам становится ограниченным, существенно возрастают риски их рефинансирования.

Поэтому целесообразно внести изменения в Бюджетный кодекс, ограничив долю госзаимствований в иностранной валюте от частных кредиторов на уровне до 40% от общего объема таких заимствований.

Без взвешенной антициклической политики правительства такая мера мало что даст. В условиях мобильности рынков капитала увеличение заимствований на внутреннем рынке приведет к повышению их стоимости на внутреннем рынке и, как следствие, к росту внешних заимствований финансового сектора с целью рекредитования правительства. Тем не менее при условии жесткой оценки валютных рисков со стороны центрального банка такая мера может превратиться в важную составляющую антициклической политики, главным стрежнем которой должно было бы стать ограничение первичной структурной составляющей дефицита бюджета.

Рыночное ценообразование на рынке ОВГЗ

В результате рекапитализации банковской системы за счет средств правительства доля подконтрольных правительству банков увеличилась до более чем 50% банковской системы. Соответственно, доля ОВГЗ, находящихся в собственности связанных с правительством финансовых учреждений, в том числе НБУ, достигла 70%. Доходность портфеля ОВГЗ, приобретенных указанными учреждениями, в основном не покрывает инфляцию и значительно ниже рыночных ставок на момент их размещения. На рис. 4 показано, насколько стоимость привлечения облигаций внешнего государственного займа и внешних коммерческих кредитов превышает стоимость долгосрочных ОВГЗ, размещенных среди подконтрольных правительству финансовых учреждений.

Такое положение дел приводит к следующему:

- искажению ценовых ориентиров стоимости заемных ресурсов в национальной валюте;

- отсутствию ликвидного рынка государственных ценных бумаг;

- возникновению квазифискальных потерь в связанных с правительством финансовых учреждениях и, как следствие, необходимости их компенсации путем докапитализации правительством подконтрольных банков.

А значит, необходима программа перехода к рыночным размещениям, которая бы предусматривала определенные обязательства правительства относительно объема размещения выпусков ОВГЗ на финансирование общего фонда бюджета среди несвязанных с ним учреждений. Такая программа должна быть согласована с планом-графиком приватизации коммерческих банков, находящихся в государственной собственности, и, независимо от текущей конъюнктуры и срока обращения, должна предполагать обязательства правительства по минимальной доле размещения каждого из выпусков ОВГЗ на финансирование общего фонда бюджета среди несвязанных с ним учреждений.

Следует предусмотреть также норму, что связанные с правительством учреждения получают право приобрести ОВГЗ по средневзвешенной доходности, сформировавшейся в торгах при участии не связанных с правительством учреждений. Как альтернативный в краткосрочной перспективе вариант можно предложить привязку доходности ОВГЗ, размещаемых нерыночным способом, к уровню инфляции. При этом в качестве ее показателя брать не индекс потребительских цен, а дефлятор конечных потребительских расходов, значением которого сложнее манипулировать.

При условии создания государственного накопительного уровня пенсионной системы, который также будет подконтролен правительству, без изменения процедуры размещения негативные эффекты могут усилиться. Принуждение Государственного накопительного фонда к приобретению ОВГЗ с заниженной доходностью приведет к обесцениванию пенсионных активов и утрате доверия к пенсионной реформе в самом начале ее создания.

Войти с помощью Google

Войти с помощью Google