- …куда мне отсюда идти?

- Это во многом зависит от того, куда ты хочешь прийти…

- Да мне почти все равно...

- Тогда все равно, куда идти…

- ...лишь бы попасть куда-нибудь…

- Не беспокойся, куда-нибудь ты обязательно попадешь… конечно, если не остановишься на полпути.

Льюис Кэрролл. "Алиса в Стране Чудес"

Пока это лишь маленький шаг на пути масштабных преобразований, но для государства он очень важен.

Среднесрочное бюджетное планирование на основе базиса

Базисное бюджетирование означает постепенное приращение задач и поиск ресурсов для их решения из года в год на основе уже полученных результатов. Базисом являются текущие, обязательные для исполнения расходы бюджетов, которые при всем желании невозможно срочно и значительно изменить по размеру и структуре. С ними трудно экономить, так как альтернативы не предусмотрены. На уровне государственного бюджета в Украине причиной таких расходов являются социальные обязательства правительства (помощь Пенсионному фонду, социальная защита, пакеты субвенций для гарантированных услуг образования или медицинской помощи и т.д.), обслуживание долга.

Статья 55 Бюджетного кодекса Украины перечисляет защищенные (их нельзя сокращать в течение бюджетного года) расходы общего фонда бюджета. Из них расходами с "быстрой отдачей" и перспективой сокращения при планировании в последующие годы выглядят лишь расходы на прикладные научные исследования. В среднем за последние годы текущие расходы по экономической классификации по обоим фондам государственного бюджета составляют от 95%, сводного бюджета - 92%. Доля защищенных в расходах бюджетов - около 90%.

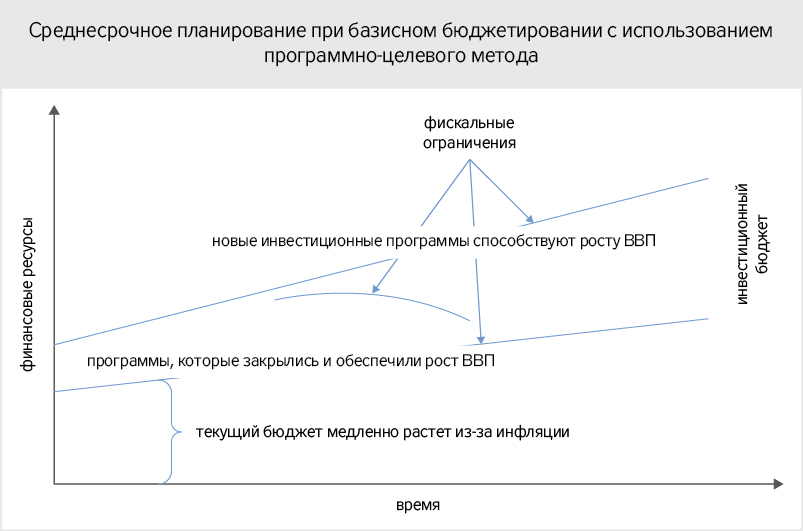

Среднесрочное бюджетное планирование является обязательным условием при базисном (англ. - incremental) бюджетировании, принимая базис как необходимое зло. Суть среднесрочного планирования при таких обстоятельствах заключается в инвестировании ресурсов, которые можно выделить из существующего базиса, на определенные учреждения, мероприятия или программы (с учетом того, как именно построено планирование). Но эти инвестиции, с одной стороны, должны обеспечивать развитие в соответствии с государственной стратегией, а с другой - не превратиться в базис, требующий постоянного вливания бюджетных средств. Такие расходы обязательно должны заканчиваться и давать результат, не обременяющий, а в лучшем случае прямо наполняющий бюджеты. При эффективном бюджетировании доля базиса в ВВП и в расходах бюджета должна сокращаться.

На рисунке приведена схема среднесрочного планирования при базисном бюджетировании с использованием программно-целевого метода.

Так называемая инвестиционная часть бюджета должна обеспечить рост его доходов более быстрыми темпами, чем инфляция. За счет публичных средств инвестировать можно в следующее:

- государственные заказы на наукоемкие технологии, которые станут в дальнейшем самоокупаемыми;

- программы замещения интенсивными технологиями экстенсивных (энергосбережение, экологичность, очистка, вторичная переработка ресурсов и т.п.), которые позволят в дальнейшем сэкономить бюджетные средства;

- капитальные вложения в инфраструктуру (дороги, сети связи), стимулирующие развитие в регионах;

- повышение конкурентоспособности предпринимателей благодаря помощи для выхода на внешние рынки и т.д.

Виды инвестиций зависят от повестки дня государственной политики и бенчмарков, на которые опирается государственная стратегия. При этом прямое или перекрестное субсидирование производителей и потребителей только для покрытия их убытков не поддерживает рыночную конкуренцию и не стимулирует их к эффективной деятельности, существует высокий риск, что оно останется в бюджетных расходах навсегда.

Почему нужно всех пересчитать?

Среднесрочное бюджетное планирование - инструмент бюджетного менеджмента. Управлять с предсказуемыми последствиями без точной информации об объекте управления невозможно. В Украине пока неизвестно количество проживающих, трудоустроенных, какую зарплату получают трудоустроенные, количество видов льгот, сколько льгот по видам и по сумме приходится на одного человека-получателя. Какая сумма прямых и непрямых расходов за счет публичных финансов тратится на получателя индивидуальной общественной услуги?

Индивидуальные общественные услуги - это персонифицированные услуги за публичные средства, себестоимость которых зависит от получателя. Например, следующие:

а) образование за счет публичных средств по видам услуги и, соответственно, получателей (начальное образование, бесплатный пакет общего среднего образования, бесплатное для получателя высшее образование и т.п.);

б) профилактика как сфера медицинской помощи (виды профилактики для детей, работников определенных профессий, людей в группе риска по определенным заболеваниям);

в) стоимость целевых пособий для улучшения демографической ситуации (стимулирование рождаемости, помощь в уходе за ребенком, содержание детей-сирот) и др.

Для учета потребностей населения в зависимости от пола подключают метод гендерного бюджетирования. Однако информацию о получателях услуг за бюджетные средства необходимо сформировать и систематизировать комплексно.

Подход к расходованию бюджетных (или публичных) средств с выделением услуг и их потребителей пришел в западный бюджетный менеджмент из теории частного предпринимательства. Концепция Нового государственного управления (New public management) еще в 1980-е годы предполагала получение результатов от расходования бюджетных средств так, как этого ожидает каждый частный инвестор, ориентированный хотя бы на самоокупаемость, если не на прибыль.

При определении перечня и стоимости услуг за публичные средства правительство ориентируется в первую очередь на собственную доходную состоятельность, а не на желание представительской власти. Эффективное использование аккумулированных ресурсов в будущем создаст потенциал для поступления публичных средств, которые будут полнее удовлетворять потребности общества. Такая задача обусловила использование методов бюджетирования и контроллинга в управлении публичными финансами для постоянного поиска более выгодных альтернатив их распределения. Полномочия в принятии решений по способам расходования средств и ответственности за результат передали исполнителю - центральному органу власти или бюджетному учреждению как распорядителю средств. Планирование его деятельности в среднесрочной перспективе кладется в основу среднесрочного бюджета.

Управленческий клиентоориентированный подход к учету и планированию бюджетных расходов воплощается сегодня в реформах "деньги ходят за ребенком", "деньги ходят за пациентом", "адресная помощь", "монетизация" и др. При таких условиях необходимо разрабатывать стандарты публичных услуг, а затем их можно отдавать "на аутсорс" в частные руки с помощью таких участников бюджетного процесса, как получатели средств, или механизма государственно-частного партнерства. Результативно-ориентированный подход к публичным услугам касается и реформы децентрализации - в ее основе лежит принцип субсидиарности как возможность местной громады самостоятельно определять перечни, способы предоставления и стандарты услуг за публичные средства. Поэтому среднесрочное бюджетное планирование необходимо и для бюджетов объединенных территориальных громад, ведь политику громады относительно услуг необходимо согласовывать с государственной.

Гарантированные государством публичные услуги, особенно в социальной сфере, в пределах их утвержденных стандартов составляют основу для планирования базисного бюджета, а их получателей необходимо тщательно учитывать при бюджетном планировании. От объема предоставления таких услуг зависит штат работников бюджетной сферы и расходы на содержание помещений бюджетных учреждений, составляющие основу текущих и защищенных расходов бюджетов в Украине.

Показатели результатов и потолки расходов при среднесрочном бюджетном планировании в Украине

Как же совместить в Украине зависимость бюджетного планирования от базиса, старые и новые показатели результатов, потолки расходов для распорядителей-исполнителей и необходимость составления государственного бюджета по бюджетным программам? У среднесрочного бюджетного планирования две основные задачи: избежать неэффективных расходов и обеспечить ресурсами избранные политики достижения целей.

До сих пор сохранялся статус-кво распорядителей средств: бюджетные программы составляли и утверждали преимущественно для оформления обычной деятельности существующих исполнителей. Добавление с 2017 г. в паспорта бюджетных программ стратегической цели исполнителя усилило их обоснование, но не упорядочило цель существования распорядителя. Стратегическая цель учреждения - это причина бюджетного финансирования, благодаря спланированному и обоснованному достижению цели учреждение получает бюджетные средства в рамках утвержденного потолка расходов.

Таким образом, базис бюджета и его инвестиционная составляющая должны быть распределены между исполнителями только в пределах обоснованных ими целей. Гипотетически каждое бюджетное учреждение должно доказать целесообразность своего существования в определенном составе (штат, подразделения, оборудование и здания) путем постановки и обоснования цели деятельности, которая пересматривается и корректируется в среднесрочном периоде для согласования с целями государственной стратегической политики. А потолки расходов учреждения утверждаются как просчитанные потребности в публичных средствах для достижения декларируемых учреждением-исполнителем (распорядителем средств) целей. От выполнения целей зависит само существование учреждения (либо его конкретных подразделений), а следовательно, руководство и работники заинтересованы в эффективном распределении бюджетных средств, полученных в рамках своего потолка расходов. Усиливается самоконтроль, и дополнительно руководство бюджетного учреждения - исполнителя целей получает возможности и стимулы для создания и использования резервов повышения эффективности деятельности.

Измеряется достижение целей и общей цели показателями. Смысл понятия "Key performance indicator" (КРІ) ограничен этим самым "ключевым результатом", в то время как использованные в Бюджетном кодексе названия "результативные показатели" (п. 5 ст. 20) и "(показатели) результаты деятельности" (п. 2 ст. 21) можно разделить по назначению, - вторые служат для качественной оценки деятельности и ее прогресса по сравнению с поставленной целью (Objectives and key results, OKR).

Показатели результатов используются для трех объектов: бюджетных программ (результативные показатели), профессиональной квалификации отдельных работников бюджетной сферы (например, известные в современной реформе государственной службы КРІ или показатели квалификации преподавателя вуза) и показатели деятельности для бюджетных учреждений. Показатели под названием "КРІ" были сформулированы Министерством финансов Украины для ГФС в 2016 р., но включали и показатели непосредственно результата как следствия деятельности, и показатели уровня достижения цели.

Если показать на примере государственного высшего образования различие между этими показателями, то КРІ факультета - это процент студентов, получивших образование на определенном факультете по определенной специальности с высшим баллом, но OKR факультета будет процент трудоустроенных выпускников по полученной специальности с последующей успешной карьерой.

Заработает ли среднесрочное бюджетное планирование без изменения других условий?

Внедряемое сейчас среднесрочное бюджетное планирование требует определения перечня целей в составе общей цели существования для каждого бюджетного учреждения, поскольку без них невозможно рассчитать реальные потолки расходов. Первичным ориентиром для планирования расходов бюджета должен быть прогресс в достижении OKR (результатов деятельности), а не изменение срока действия паспортов бюджетных программ в рамках существующей активности.

В бюджетах немецких земель вообще оставили до пяти показателей достижения целей бюджетного учреждения и программ, которые оно выполняет, из них 2–3 - ключевые ориентиры. И убрали множество показателей промежуточных результатов, прописанных в Украине в ежегодных бюджетных программах. Но хотя в нашей стране количество бюджетных программ в государственном бюджете начиная с 2002 г. сократилось более чем в три раза, без сформулированных целей учреждений укрупнение бюджетных программ снижает чудесную прозрачность бюджетных расходов, которую названия и паспорта бюджетных программ обеспечивали вначале.

Общую цель и цели бюджетных учреждений в правовых документах можно оформить двумя способами:

- в разработанных и утвержденных среднесрочных (стратегических) планах деятельности этих учреждений, которые должны включать существующие бюджетные запросы (как было задумано в 2003-м);

- в сводном перечне общей цели и целей распорядителей средств (как оснований для финансирования и существования), который прилагается к среднесрочному бюджету.

Главным условием должен быть стратегический характер таких целей и недопущение ежегодного пересмотра их формулировки. Следует также вначале пересматривать деятельность и финансирование учреждения, а не формулировку ее цели. Не стоит формулировать общую цель и цели бюджетных учреждений для расчета потолков бюджетных расходов в законах, поскольку их специфика не обеспечит нужной гибкости бюджетирования.

Стоит ли сохранять бюджетную резолюцию на среднесрочный период в современном виде? Этот документ был внедрен, чтобы доносить интересы парламента правительству на стадии планирования государственного бюджета, а сегодня превратился в ежегодный бюллетень недостаточно систематизированной информации. Рассматривать и утверждать в Верховной Раде на стадии корректировки среднесрочного государственного бюджета можно цели учреждений и учитывать основные макроэкономические показатели из прогноза на последующие годы.

В итоге среднесрочное бюджетное планирование не сможет осуществить прекрасные преобразования в условиях значительного бюджетного базиса и несистематизированных целей распорядителей средств. Но как инструмент для связи потраченных средств и полученных с их помощью результатов оно просто необходимо.

Войти с помощью Google

Войти с помощью Google