Есть две новости — плохая и хорошая. Начнем с плохой: вы не выйдете на пенсию в 60 лет, что бы об этом ни говорили нормы пенсионного возраста. Хорошая новость — благодаря этому вы не скатитесь в крайнюю бедность, потому что именно она ожидает вас после выхода на пенсию.

В распоряжении редакции есть прогнозные расчеты на краткосрочную перспективу, выполненные экспертами Пенсионного фонда Украины, и по-настоящему хороших новостей в них для нас нет.

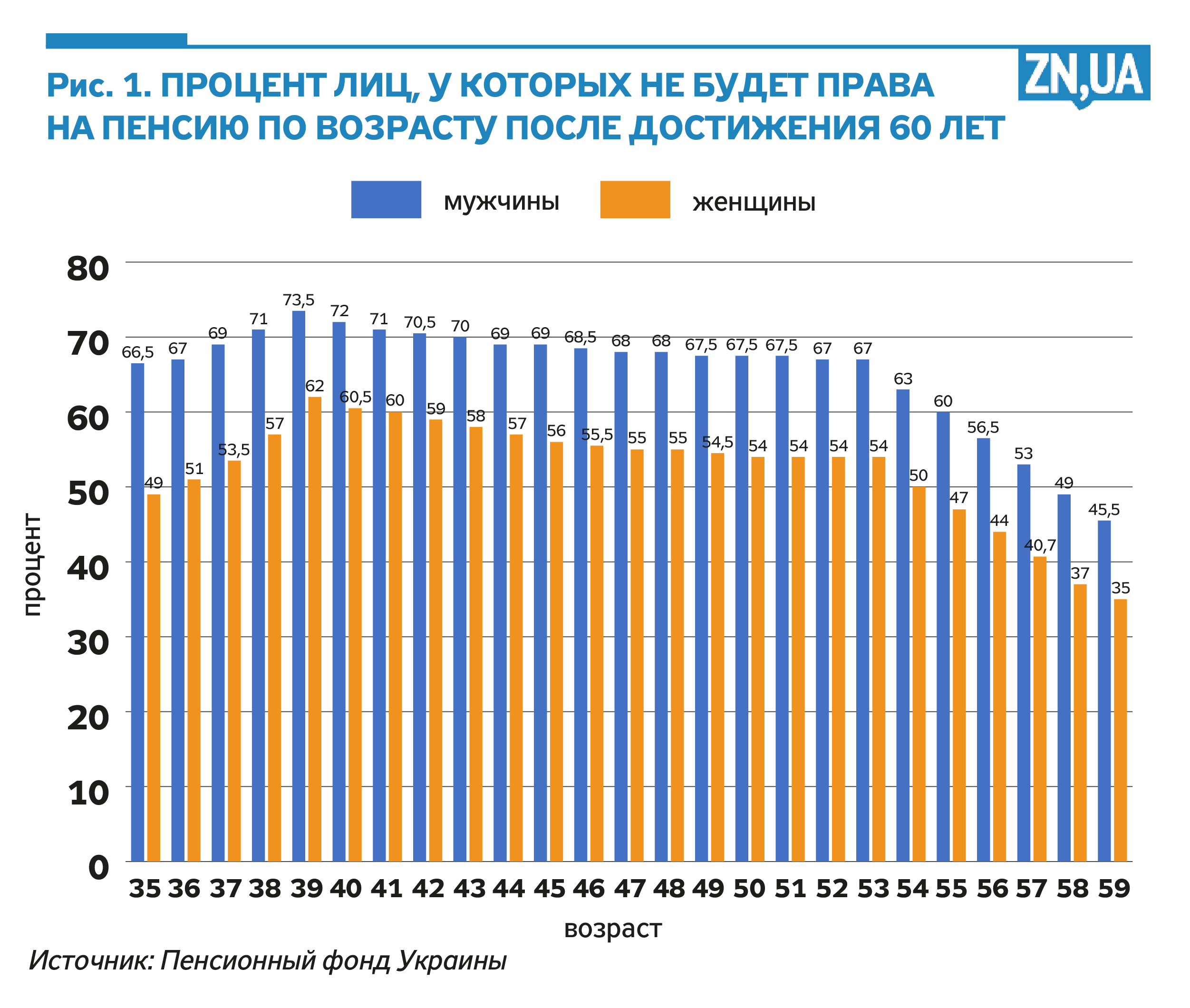

Аналитика ПФУ четко указывает, что количество лиц, которые будут иметь право на назначение пенсионных выплат при достижении определенного законодательством пенсионного возраста, будет постоянно снижаться из-за отсутствия у них необходимого страхового стажа. Так, из всех застрахованных на сегодняшний день лиц в среднем 53% женщин и 65,5% мужчин не будут иметь права на пенсию при достижении 60 лет (см. рис. 1). То есть более чем половине будущих пенсионеров придется работать дольше, чем требует законодательство, и в основном они сами себе подняли свой пенсионный возраст, потому что главная причина отсутствия необходимого стажа — неофициальная занятость.

Внедряя очередную пенсионную реформу, правительство Владимира Гройсмана страшно радовалось, что ему удалось избежать электорально непопулярного повышения пенсионного возраста. Но это была весьма сомнительная победа, ведь в ходе реформы страховой стаж (необходимое условие выхода на пенсию) повысили с 15 до 25 лет. То есть если до этого человек мог выйти на пенсию в 60 лет при наличии 15 лет уплаты страховых взносов, то сейчас надо хотя бы 25 лет проработать официально, тщательно платя ЕСВ, чтобы претендовать на пенсию. На тот момент не было расчетов, для какого же количества лиц фактически будет поднят пенсионный возраст из-за отсутствия необходимого стажа. Зато нам показывали так называемый гибкий коридор пенсионного возраста и рассказывали о возможности при необходимости «докупить» нехватающие годы стажа. Что ж, теперь мы имеем четкое понимание, что значительная часть наших соотечественников даже зайти в этот коридор не сможет, да и «докупать» вряд ли будет, потому что не от хорошей жизни люди чаще всего соглашаются на зарплату в «конвертах». И что действительно было необходимо после введения этих изменений, так это четкая коммуникация с населением о том, что работа в «тени» фактически обрекает их на работу до конца жизни.

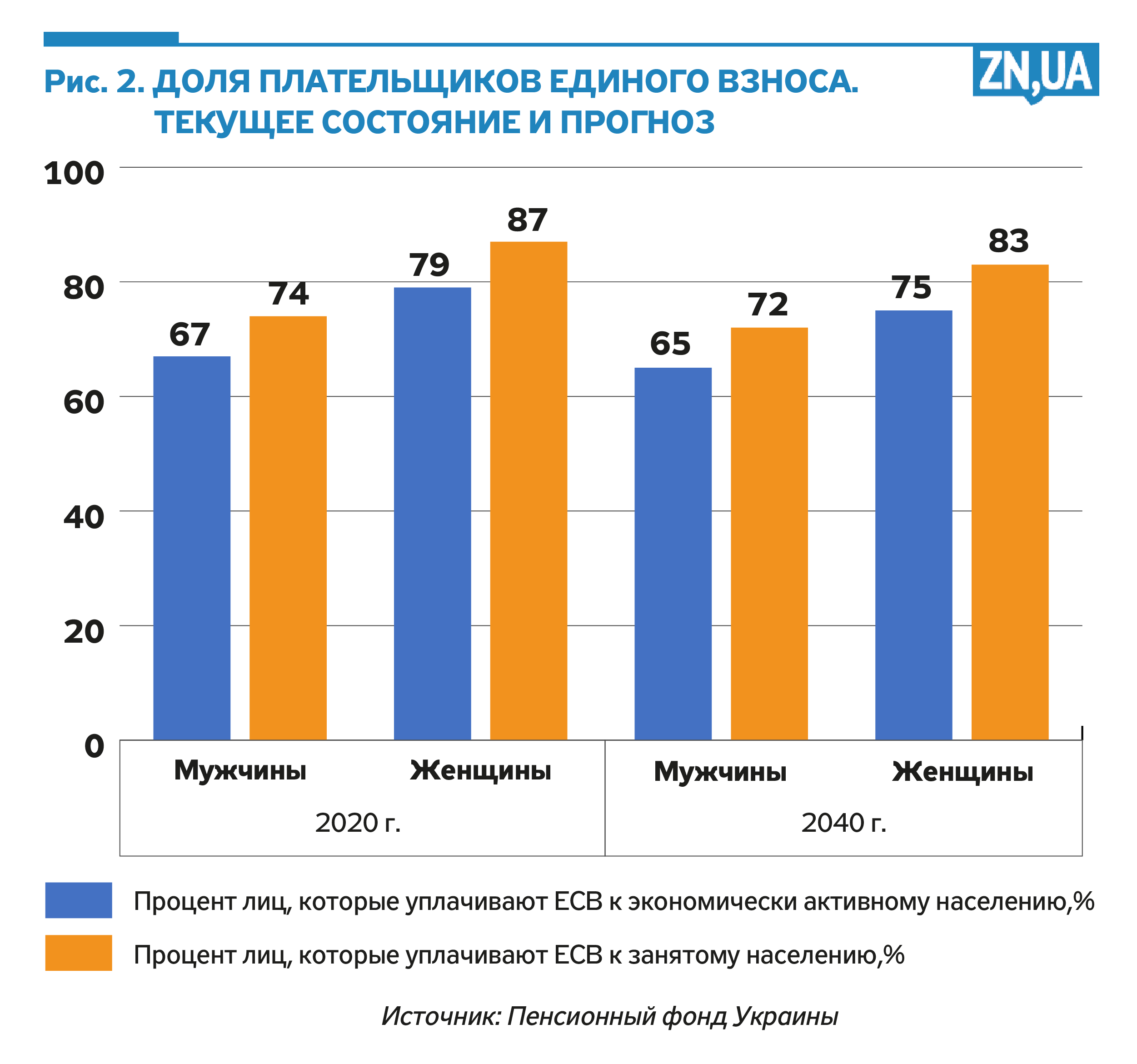

Давайте посмотрим на то, как «тенизация» зарплат уже сейчас негативно влияет на ситуацию. Соотношение количества плательщиков единого взноса к экономически активному населению составляет около 70%, а среди мужчин 25–50 лет — вообще почти 60%. Что еще хуже, к 2040 году прогноз ПФУ не улучшится (см. рис. 2).

По данным ПФУ, отношение занятого населения к экономически активному ниже всего в возрастной группе 15–25 лет. И здесь речь идет как о молодежной безработице, когда молодому человеку трудно получить необходимый опыт работы, потому что каждый работодатель ищет персонал исключительно с опытом, так и о неофициальном трудоустройстве молодежи, которая, естественно, еще не обеспокоена вопросами необходимого стажа и будущей пенсии. Но и среди мужчин в возрасте от 36 до 50 лет плательщиков единого взноса сейчас всего лишь 63%, остальные, учитывая наш умеренный уровень безработицы, очевидно, работают в «тени». И это, безусловно, повлияет на их страховой стаж и лишит права на страховые пенсионные выплаты из солидарной пенсионной системы, которая на самом деле уже давно далека и от солидарности, и от системности.

«Значительное улучшение пенсионного обеспечения лиц преклонного возраста, вышедших на пенсию, в нынешней финансовой ситуации крайне проблематично... — это прямая цитата из аналитики ПФУ. — В связи со снижением темпов роста собственных доходов солидарная система пенсионного обеспечения теряет свою страховую составляющую, так как финансирование пенсий все больше зависит от поступлений средств из государственного бюджета». Ни о какой солидарности речь давно не идет.

Увеличение расходов государственного бюджета на финансирование пенсий произошло в 2016 году при уменьшении ставки единого взноса и, соответственно, отчислений в бюджет фонда почти в два раза. При этом значительная детенизация занятости и заработной платы не произошла. От снижения тарифа прежде всего выиграл крупный бизнес и субъекты хозяйствования, которые и до этого своевременно платили средства в бюджет Фонда. Только за 2020 год бюджет ПФУ по этой причине потерял сумму, превышающую поступления из государственного бюджета на покрытие дефицита пенсионных средств. Впрочем, когда ЕСВ уменьшали, об этом мало кто думал, все надеялись на мифическую детенизацию. Катастрофическую демографию в Украине вообще не учитывали. Что же теперь в сухом остатке?

Сейчас в Украине немногим менее 11 миллионов пенсионеров. А плательщиков ЕСВ — около 12,8 миллиона. Вторые содержат первых за счет отчисления ЕСВ. Поскольку минимальный ЕСВ у нас 1320 гривен, или 22% от минимальной заработной платы, понятно, что поддержка эта не может быть значительной.

При этом расходы на пенсии в Украине упрямо приближаются к 12% ВВП. Суммы огромные, и если не учитывать наших расходов на возврат долгов, то пенсии — самая большая расходная часть бюджета страны и составляет 495,5 млрд грн, более половины из которых — это вообще не ЕСВ, а дополнительное финансирование из госбюджета. При таких огромных расходах пенсии в основном остаются маленькими, потому что пенсионеров у нас почти столько же, сколько и работающих, которые платят взносы в Пенсионный фонд.

По подсчетам ПФУ, уровень замещения пенсионными выплатами заработной платы будет снижаться вплоть до 16,2% в 2030 году. Все правильно, выйдя на пенсию после 2030-го, вы получите всего 16% от вашей зарплаты. Проживете? Для понимания, сейчас средняя пенсия в Украине составляет 3778 грн при средней зарплате в 14 313, то есть почти 26,5%. Но уже сегодня очевидно, насколько резко ухудшается жизнь человека в момент выхода на заслуженный отдых. Что же будет, когда размер пенсии составит лишь 16% от зарплаты?

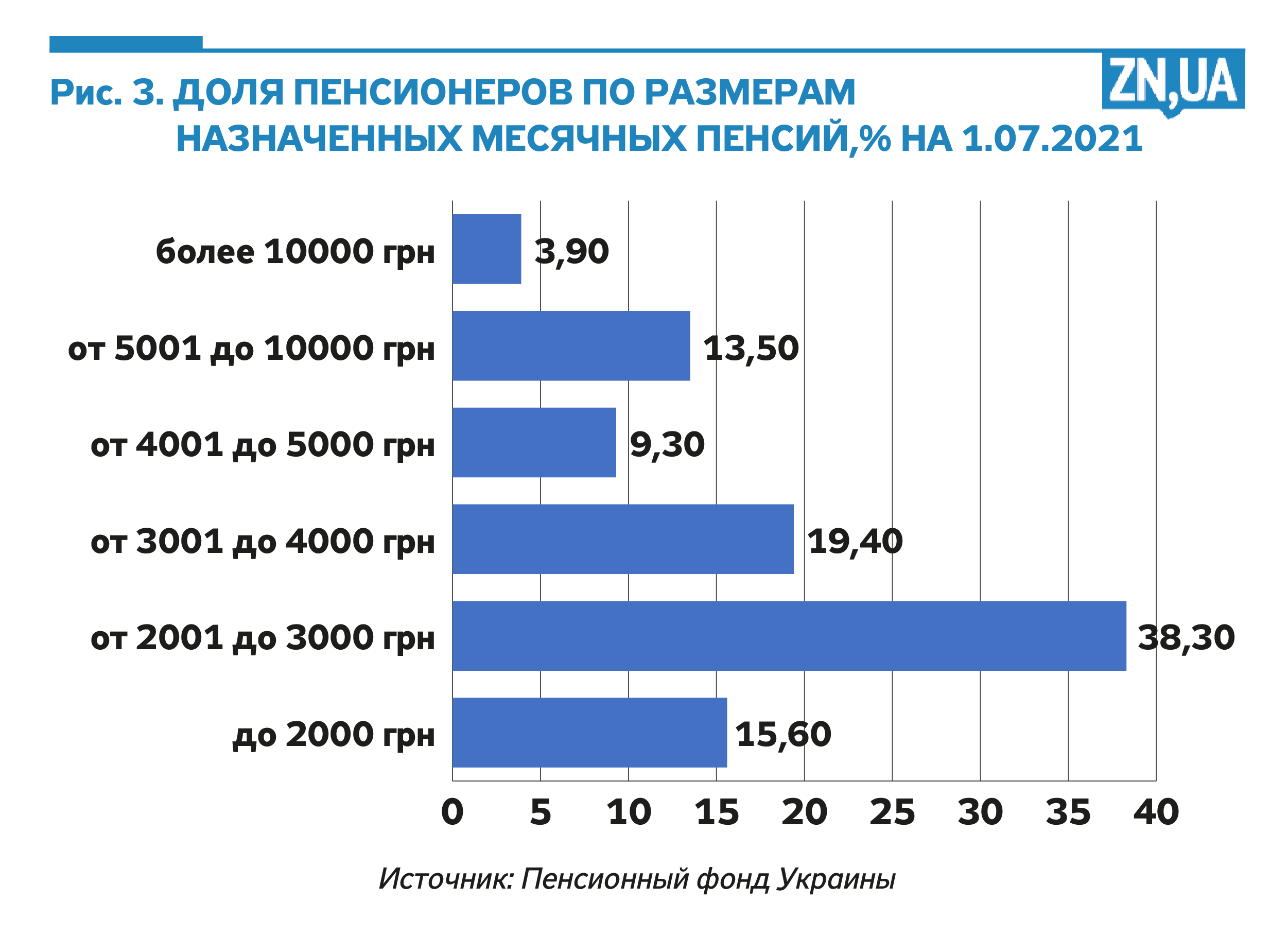

Если вы не прокурор, депутат или судья и не позаботились о собственном пенсионном плане, полагаясь исключительно на государство, вы обречены на бедность в старости. Уже сейчас пенсии выше 10 тыс. грн в Украине получают менее 4% пенсионеров (см. рис. 3), большинство выживает на значительно меньшие суммы, более того, у 15% пенсионеров выплаты не дотягивают даже до 2 тыс. грн. И это сейчас, а будет еще хуже. При таких перспективах мотивировать людей к «детенизации» их заработков крайне трудно. Еще труднее публично признать, что солидарная система давно умерла, ведь альтернативы ей до сих пор нет. Как и источников для повышения пенсионных выплат.

Пенсионный фонд Украины в своем анализе считает, что ситуации могли бы помочь следующие шаги:

- установление адекватности, обоснованности и приемлемости уровня фискальной нагрузки на фонд оплаты труда;

- сокращение количества пенсионеров-льготников;

- усиление стимулов для участия в страховой пенсионной системе и борьба с «тенизацией» зарплат;

- создание новых рабочих мест, снижение уровня безработицы, развитие мелкого предпринимательства;

- поддержка развития негосударственных (частных, корпоративных, профессиональных) пенсионных фондов и запуск обязательного второго накопительного уровня;

- улучшение методов контроля над поступлением единого взноса на общеобязательное социальное страхование;

- экономическое воспитание молодежи и населения трудоспособного возраста о правах и обязанностях участия в солидарной пенсионной системе, преимуществ введения обязательного накопительного пенсионного страхования.

Действительно ли эти рекомендации могут помочь «солидарке»? Повышать налоговую нагрузку на зарплаты вряд ли кто-то решится, ведь на самом деле это повышение только сократит объемы дотаций ПФУ из госбюджета, а вот на размеры пенсий не повлияет. Создание новых рабочих мест без борьбы с тенизацией зарплат эффекта не даст. А бороться с «тенью» у нас традиционно не получается. Негосударственные пенсионные фонды действительно могли бы стать альтернативой, но им однозначно не хватает инвестиционных инструментов, которые позволили бы приумножать доходы людей в перспективе десятков лет. Та же судьба ожидает и обязательную накопительную систему от государства. А что касается экономпросвещения среди молодежи и трудоспособного населения, то вполне можно получить обратный эффект, потому что большие знания о нынешнем состоянии дел будут только демотивировать общество.

Действительно ли ничего уже нельзя сделать? Если власть продолжит закрывать глаза на глобальную пенсионную катастрофу, то да, ситуация очень быстро ухудшится и солидарной системе угрожает коллапс. Но если описанные нами данные, которые ПФУ регулярно готовит для правительства, выйдут за рамки «внутренних документов», активно будут обсуждаться экспертами, если начнется действительно конструктивный поиск возможных дальнейших трансформаций действующей пенсионной системы, то шансы есть. Главное, чтобы эта дискуссия не превратилась в традиционные разговоры о запуске накопительной пенсионной системы, которая все спасет. Не спасет. И в следующем тексте мы детально расскажем, почему.

Войти с помощью Google

Войти с помощью Google