Коммуникационная стратегия центральных банков, существовавшая несколько десятков лет назад, сейчас кардинально изменилась. Считалось оптимальным, что центральные банкиры должны были говорить о монетарной политике, как текущей, так и будущей, как можно меньше, да и то зашифрованными терминами и намеками. Сейчас для обеспечения ценовой стабильности, являющейся главной целью монетарной политики центробанков, критично важно руководить инфляционными ожиданиями макроэкономических агентов: домохозяйств, бизнеса, инвесторов.

Существует безоговорочный консенсус, что заякорение инфляционных ожиданий вблизи провозглашенных количественных целей по инфляции является стержнем монетарной политики, а канал коммуникаций важен в трансмиссионном механизме. Поэтому почти все банки стали значительно более прозрачными и уделяют значительное внимание коммуникациям с обществом. Прозрачность монетарной политики путем осуществления регулярных и понятных широким массам коммуникаций должна решать проблему асимметричной информации между центробанком и обществом. Это снижает неопределенность в принятии решений субъектами экономики и повышает репутацию центрального банка. Прозрачность фокусируется на достоверности экономической информации, описывает процесс принятия решений и предоставляет аргументацию по этим решениям, делает объявление о решениях оперативным и для всего общества. Элементы подотчетности включают обнародование и публикацию регулярных отчетов о монетарной политике, обсуждения и слушания в органах власти, средствах массовой информации, а также конференции, семинары и другие каналы коммуникации с обществом.

Что именно делает стратегию коммуникаций эффективной? Большая открытость и предсказуемость центрального банка делают монетарную политику более совершенной. Чем больше достоверной информации центральный банк предоставляет рынку, в том числе и о своей будущей политике, тем более ожидаемой для него будет будущая реакция рыночных агентов. В свою очередь, рациональные ожидания бизнеса о будущем поведении центрального банка в тех или иных условиях выстраивают устойчивую связь между краткосрочными и долгосрочными процентными ставками. Эта связь позволяет центральному банку путем изменения краткосрочных ставок влиять на стоимость денег и кредита в будущем и тем самым либо сдерживать будущую инфляцию, либо стимулировать экономическую активность.

Национальный банк Украины ввел монетарный режим инфляционного таргетирования в 2016 году. Именно такая структура монетарной политики базируется на совершенных коммуникациях со всеми макроэкономическими агентами: домохозяйствами, бизнесом, международными инвесторами. Все основные элементы стратегии коммуникаций при режиме инфляционного таргетирования были подготовлены заранее, до его официального провозглашения, либо были внедрены и совершенствовались в процессе имплементации монетарной политики последних лет. В частности, работа над созданием инфляционного отчета, системы опросов, процедуры подготовки и обнародования прогнозов началась в 2007 году.

Ключевые элементы публичных коммуникаций Национального банка Украины по решениям о монетарной политике стандартны для центральных банков — таргетеров инфляции. На рис. 1 приведен полный цикл коммуникаций в НБУ по вопросам принятия решения о ключевой ставке политики.

Целевыми аудиториями коммуникаций НБУ являются общественность, предприятия, субъекты экономической и финансовой государственной политики, банки, другие финансовые компании, инвесторы, экспертная среда и ученые. Требования к коммуникациям различаются в зависимости от типа аудитории: от простых и понятных объяснений для широких масс до использования специфической и технической терминологии и подробного обоснования принятых решений с использованием графиков и модельных расчетов для экспертной среды.

Основным документом Национального банка о предположениях, аналитике, прогнозах является инфляционный отчет. В частности, он представляет видение специалистов и руководства Национального банка по поводу развития экономической и финансовой ситуации и прогноз основных макроэкономических показателей.

Современные центральные банки продолжают двигаться в сторону большей прозрачности и предсказуемости. Согласно этому информация о возможной будущей монетарной политике с учетом всех возможных предположений и в рамках прогнозного сценария центрального банка становится открытой для целевых аудиторий. Это стало дополнительным инструментом центральных банков для усиления своего влияния через коммуникацию относительно прогноза собственного инструмента политики на рыночные ожидания по поводу изменений ставки и инфляции.

Национальный банк приобщился к группе центральных банков, публикующих прогноз процентной ставки (рис. 2).

Публикация перспективного ориентира ключевого инструмента НБУ — учетной ставки, влияющего на стоимость кредитных ресурсов и денег в целом, становится дополнительным инструментом формирования инфляционных ожиданий макроэкономических агентов. Домохозяйства и бизнес все больше будут использовать эту информацию для своих решений о потреблении и инвестициях. Эта информация об оценке политики НБУ в будущем будет влиять на формирование экономических и финансовых условий сегодня. В процессе развития и углубления финансовых рынков это будет оказывать все большее влияние на инфляционные ожидания целевых аудиторий (рис. 3).

В нынешних условиях, когда степень неопределенности экономической ситуации в мире и Украине чрезвычайно высока, да и сам НБУ сталкивается с неопределенностью относительно возможных сценариев своей политики как ответа на непредвиденные шоки, прогноз ставки политики строится по принципу сигнала, который экономические агенты должны интерпретировать с точки зрения наибольшей вероятности действий центробанка в определенном направлении.

Важным фактором является анализ эффективности коммуникационной политики. Поэтому изменения в политике коммуникаций оказали существенное влияние на понимание критериев их успешности. Например, заякорение инфляционных ожиданий вблизи целевого показателя инфляции является общим критерием успешности монетарной политики. Но этот критерий не всегда пригоден для объективной оценки эффективности коммуникаций, потому что инфляционные ожидания формируются под действием многих факторов и не всегда являются «рациональными», то есть такими, которые учитывают будущие, а не текущие тенденции. Также на них, как правило, влияет общая макроэкономическая ситуация в стране и политические процессы вокруг центрального банка. По этим соображениям показатель инфляционных ожиданий не может в полной мере служить критерием эффективности коммуникаций центрального банка. Поэтому для оценки эффективности коммуникаций дополнительно используют и другие подходы.

Так, одним из основных технических критериев эффективности коммуникаций на сегодняшний день считается способность экономических агентов предвидеть решения центрального банка по установлению процентной ставки. В этом понимании восприятие ситуации обществом и месседжи и действия центрального банка должны двигаться в одном направлении. Если коммуникации эффективны и экономические агенты довольно точно предугадывают решения центробанка о процентной ставке, то эффективность монетарной трансмиссии повышается. Параллельно с этим усиливается доверие к центральному банку. Инфляционные ожидания могут заякориться, что положительно сказывается на способности монетарной политики более гибко реагировать на шоки предложения.

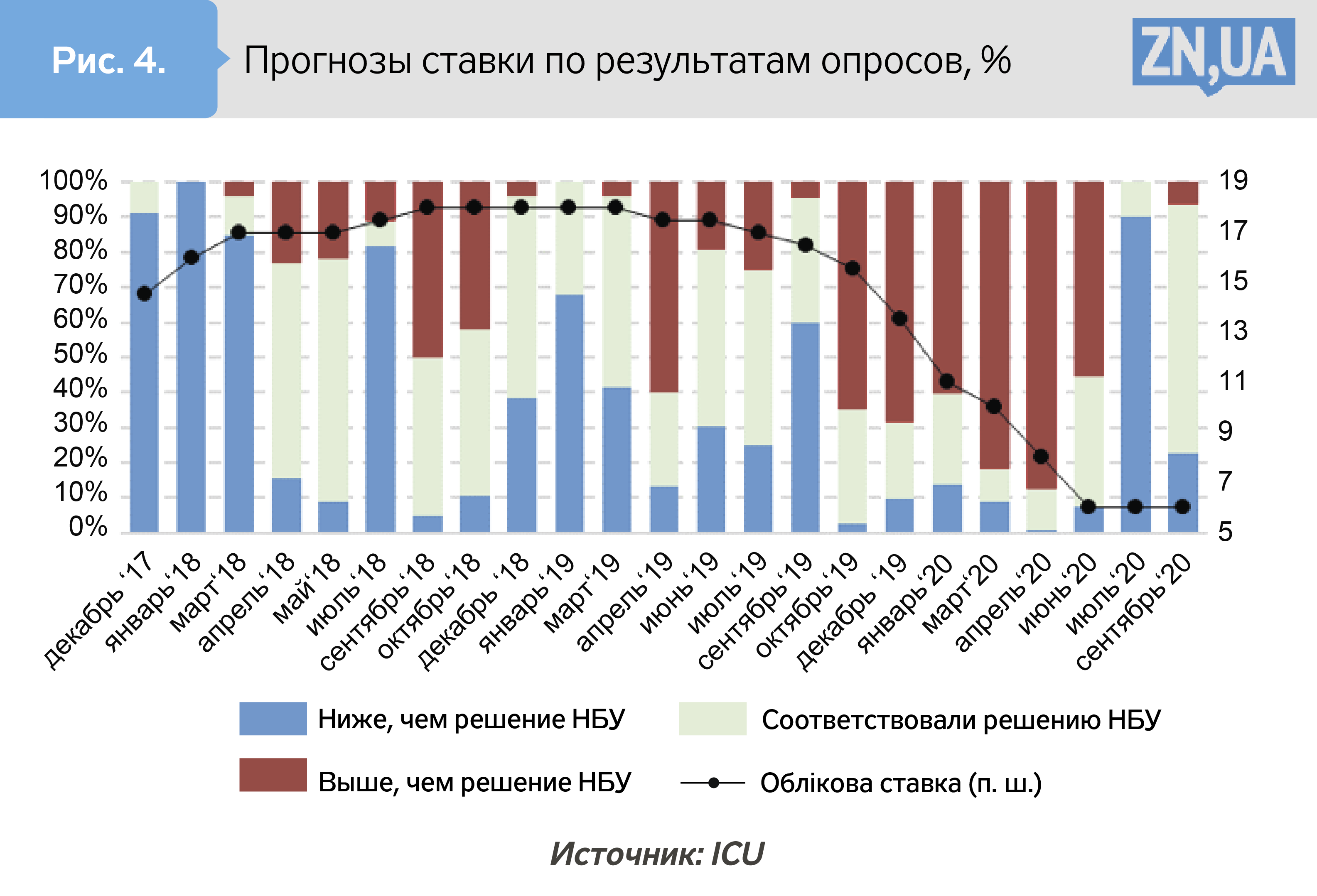

Национальный банк Украины, принимая во внимание относительно короткое время политики транспарентности и высокую степень неопределенности в текущих экономических и политических условиях, находится в процессе формирования эффективных коммуникаций. Но статистические данные уже позволяют сделать некоторые выводы (рис. 4).

Во-первых, способность корректно предугадывать решения НБУ об учетной ставке находится на стадии самообучения. Удельный вес корректных ответов не постоянен во времени, но весьма чувствителен к макроэкономическим шокам или политическим новостям.

Во-вторых, ожидания по поводу ставки не демонстрируют симметрию в разрезе направлений решений. Так, с конца 2017 года экономические агенты не были склонны ожидать более решительного повышения ставки в ответ на усиление инфляционных процессов в 2017-м. Значительная доля опрошенных не была уверена в готовности к длительному поддержанию ставки на уровне 18% и в течение относительно продолжительного времени. Вместе с тем снижение ставки с марта 2019-го вплоть до июля 2020-го было, скорее, неожиданным. И чем быстрее НБУ смягчал политику в ответ на коронакризис, тем в большей мере это не вписывалось в ожидания.

В-третьих, наблюдаются отдельные временные неконсистентные ожидания, когда в ожиданиях резко возрастает погрешность с отклонением в противоположную сторону от предыдущих погрешностей. Такую ситуацию можно трактовать с точки зрения чувствительности к факторам, которые не связаны непосредственно с монетарной политикой, но которые могут отражать информационное напряжение вокруг НБУ. Так, в июле 2020 года экономические агенты, скорее всего, ожидали, что смена руководства НБУ может привести к смягчению политики, но в дальнейшем ситуация откорректировалась, и ожидания агентов не оправдались. Новое руководство продолжило экономически обоснованную траекторию относительно ставки политики. Из этого следует, что коммуникации могут влиять на ожидания, однако они еще не являются настолько сильным инструментом формирования ожиданий, поскольку последние сохраняют чувствительность к политическому окружению вокруг монетарной политики.

Из проведенного анализа следует еще одно важное наблюдение. Более сдержанное восприятие намерений в начале цикла относительно более жесткой монетарной политики, равно как и неготовность к более радикальным шагам по ее смягчению, говорят о наличии весьма сильной компоненты адаптивности в ожиданиях относительно решений по ставке. Поэтому в целом ожидания по ставке, как и ожидания домохозяйств и бизнеса относительно инфляции можно классифицировать, скорее, как адаптивные, чем как рациональные.

Можно сделать общий вывод, что эффективность коммуникаций НБУ уже достигла приемлемого уровня и находится на этапе завоевания авторитета, но способность экономических агентов предвидеть решения по ставке — еще на этапе самообучения. Однако нужно констатировать, что в условиях, когда доверие к монетарному институту продолжает демонстрировать чувствительность к политической среде его деятельности, даже самые правильные коммуникации не могут эффективно влиять на ожидания. Чем в большей степени независимость НБУ будет общепринятым фактом в политической практике, тем эффективнее будут его коммуникации по монетарной политике, а транспарентность будет приобретать истинное содержание.

Войти с помощью Google

Войти с помощью Google