На парламентских слушаниях "О путях стабилизации банковской системы" было названо немало проблем финансовой системы страны, часто высказывались абсолютно противоположные мнения. Однако никто не провел системный анализ причин экономического и финансового кризиса, и поэтому никто так и не смог предложить план конкретных действий по выходу из него. Правильно было отмечено, что банковская система является только частью экономики, отражая ее общее состояние, но никто не акцентировал внимание на том, что НБУ - это главный макроэкономический регулятор, так что многие причины падения экономики нужно искать, прежде всего, в его политике. Страна потеряла год без реформ и продолжает катиться вниз, а НБУ планирует в течение года только создать предпосылки перехода к таргетированию инфляции при том, что международные эксперты дают Украине всего несколько месяцев на реформы.

Обещания вместо реформ на фоне стремительного падения гривни уже не воспринимаются обществом, и его реакция может быть довольно жесткой, поскольку состояние экономики и банковской системы наихудшее по сравнению не только с Восточной Европой, но и со странами бывшего СССР. Объяснить это чем-либо иным, кроме ошибочной политики всех трех ветвей власти на протяжении многих лет, невозможно.

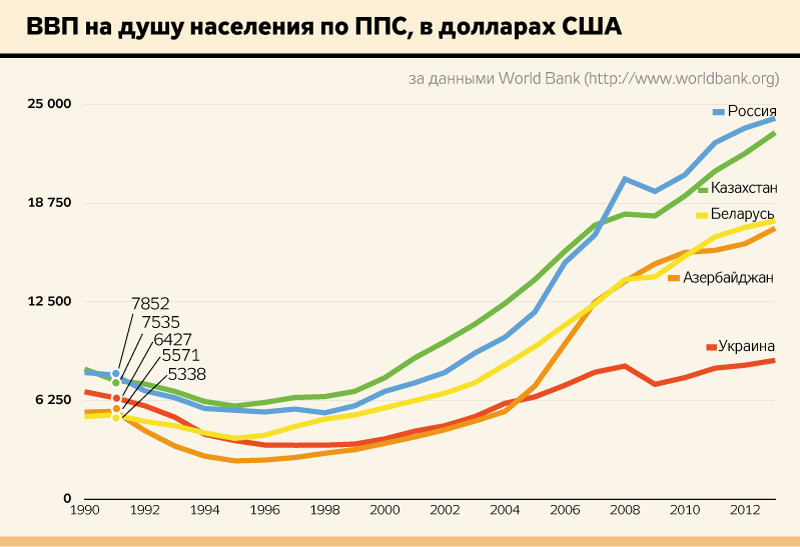

Мир уже накопил достаточно знаний и опыта по управлению экономикой, но складывается впечатление, что эти знания не доходят до власти, или же она по каким-то причинам не хочет их воспринимать и принимать необходимые решения. Даже элементарный макроэкономический анализ основных показателей экономического развития Украины по сравнению с теми же странами Восточной Европы и СНГ показывает, что основным отечественным отличием является чрезмерная дороговизна и дефицит денег. Сравнение динамики ВВП Украины, России, Казахстана и Азербайджана приводит к неутешительному выводу: имея в 1991-м ВВП выше, чем Беларусь и Азербайджан, мы сегодня уже в два раза отстаем от них и в три - от России и Казахстана. Более того, у них, как и во всем мире, экономика до последнего времени росла, а украинская падает третий год подряд.

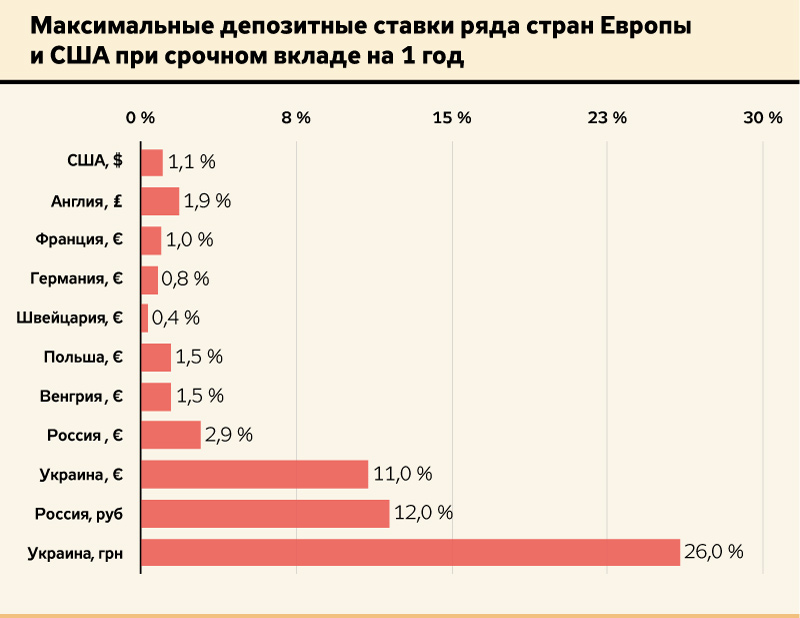

В работе "Банковое дело", изданной под редакцией профессора М.Боголепова в России в начале XX века, приводится так называемая органическая теория государства, согласно которой банковская система - это сердце государства, а деньги выполняют функцию крови. Как государство не может существовать без банковской системы и денег, так и экономика не может работать без кредитов. Поскольку 70% денежной массы Украины составляют депозиты, именно ставки по ним и определяют стоимость кредитных ресурсов, которые, как правило, минимум на 5 процентных пунктов превышают депозитные. Депозитные же ставки в Украине в национальной валюте в два, а в иностранной - в четыре раза выше, чем аналоги в России или Азербайджане. Отличие с развитыми стра-нами достигает десятков раз.

Абсолютно очевидно, что такая разница в макроэкономических показателях не может не влиять на состояние экономики. В последнее время в нашей стране принято во всем обвинять коррупцию. Но коррупция ведь в России, Азербайджане или Казахстане не меньше украинской, а в Беларуси ее практически нет, поэтому очевидно, что в этом случае она имеет второстепенное значение.

В элементарном учебнике по экономике можно найти аксиому, что при процентной ставке (стоимости кредитных ресурсов) выше 20% годовых экономика не только не может развиваться, но и нормально функционировать, ее спад неминуем. При нынешних гривневых депозитных ставках кредиты бизнеса в Украине сегодня выдаются под 30%, потребительские кредиты - до 80, а так называемые микрокредиты - до 200% годовых. Но заемщики, как предприятия, так и домохозяйства, не могут обслуживать такие дорогие кредиты, они банкротятся, что, в свою очередь, приводит к падению ликвидности и потере платежеспособности банков. С целью сохранения ликвидности финучреждения пытаются привлечь новые депозиты, предлагая все более высокие ставки, а это неизбежно ведет к созданию многочисленных пирамид и краху банковской системы, что мы, в сущности, имеем на сегодняшний день. Затем наступает неизбежная потеря депозитов населением, которое в панике начинает забирать вклады из банков и старается тут же конвертировать их в доллары, что создает давление на гривню и вызывает ее непомерную девальвацию. Ситуация отягчается деятельностью НБУ, пытающегося латать дыры в финансовой системе, количество которых растает в арифметической прогрессии и причиной которых часто являются те же решения Нацбанка.

Стратегия НБУ по очистке банковской системы от "плохих" учреждений, а экономики - от плохих предприятий, приводит к сжиманию экономики и падению ВВП, что, в свою очередь, предопределяет переход все большего количества банков и предприятий в разряд "плохих". Подобный путь реформирования в мире неизвестен и может привести только к полному разрушению экономики, о чем свидетельствуют ускорение падения ВВП в четвертом квартале 2014 г. до 15% и снижение промышленного производства в январе 2015-го на 23, а строительства - на 34%.

Ситуация, в которой сегодня находится Украина, уже возникала (и не раз) в других странах, начиная с Великой депрессии 30-х годов и заканчивая кризисом 2008 г. Многие страны находили пути быстрого преодоления аналогичных ситуаций даже без внешней помощи и инвестиций.

Так, США во времена Великой депрессии 30-х годов прошлого века столкнулись с такими же процентами по депозитам и кредитам и с таким же валом банковских банкротств, инфляцией и падением ВВП.

Тогда, напомним, для выхода из кризиса впервые были применены жесткие шаги по регулированию депозитных и кредитных ставок. В 1933 г. в США был принят так называемый новый курс Рузвельта, то есть ряд законов, которые вместе составили правила регулирования банковской деятельности и получили название Regulation Q. Эти правила определяли тарифы банковских услуг, в том числе и максимальные депозитные ставки в размере 3%, а кредитные - в размере 6%. Кроме того, для стимулирования роста экономика насыщалась деньгами, в том числе и эмиссионными, которые направлялись правительством на строительство дорог, то есть в те сферы, где продуцировались добавленная стоимость и занятость, что стало локомотивом роста ВВП. Уже через год страна вышла из кризиса, а через десять лет Соединенные Штаты создали мощнейшую экономику в мире. Регулирование действовало вплоть до 1996 г.

Почти то же самое сделала через несколько месяцев в том же 1933-м Германия, где ситуация была еще хуже, а курс дойчмарки составлял 4 млрд за один доллар. Ограничив депозитные и кредитные ставки, жестко регламентировав деятельность банков и запустив гигантский проект строительства автобанов, уже через год страна вышла из рецессии, а через пять лет получила самую мощную экономику в Европе и огромный ВПК.

В ответ на Великую депрессию в экономической науке сформировалась новая макроэкономическая теория Джона Кейнса, которая определяла государственное регулирование экономики необходимым и внедрила ряд макроэкономических показателей, в том числе и процентную ставку, обозначив ее ключевым параметром экономической регуляции. Регуляция стоимости займов осуществляется центральным банком страны через его учетную ставку. Вторым макроэкономическим параметром регуляции, находящимся в распоряжении центрального банка, является монетизация экономики, или количество денег в обращении. Задача центробанка - максимально насытить экономику деньгами, не допустив роста инфляции за установленные пределы. Это и называется таргетированием инфляции.

Поскольку процентная ставка и возможность ее регуляции государством зависят от ставки по депозитам, то с тех пор ограничение депозитных ставок использовалось тем либо иным образом центральными банками почти всех стран мира, а некоторые пользуются этим на постоянной основе (Испания - 2%, Франция - 1%). Власть Китая при переходе к рыночной экономике практически сразу, по американскому опыту, установила жесткое ограничение на депозитные (3%) и кредитные ставки (6%), что стало залогом стабильности финансовой системы и стремительного экономического роста уже на протяжении почти 20 лет.

На сегодняшний день в развитых странах сформировалась такая финансово-кредитная система, при которой депозитные ставки составляют не более 2% (иногда они ниже темпов роста цен), что позволяет правительству таргетировать инфляцию. Кроме того, это стимулирует население вкладывать деньги в экономику, а не держать на банковских счетах. В Украине же депозитные ставки самые высокие в мире и являются основным источником немонетарной инфляции. В сущности, кредитно-финансовая система нашей страны работает так, что доходы перераспределяются из реального сектора экономики в пользу владельцев депозитов, которые ничего не производят и не создают ВВП, но получают непомерно большие доходы на вложенные средства. В результате при средней депозитной ставке 20% и объеме депозитов на конец 2013 г. в размере 560 млрд грн на оплату процентов расходуется свыше 112 млрд грн в год, или 8% от ВВП, составляющего приблизительно 1600 млрд грн. Эти 112 млрд изъяты из реального сектора экономики, а значит, из реинвестиций, модернизации и расширения производства. Это те 8%, на которые себестоимость украинской продукции выше, а следовательно, конкурентоспособность на внешних рынках ниже.

Это - абсурдные цифры, а учитывая, что в 2014 г. средние депозитные ставки выросли, по данным НБУ, до 21%, максимальные - до 27%, ВВП сократился почти на 10%, а НБУ поднял учетную ставку до 19,6%, ситуация выглядит еще более угрожающей для существования экономики страны. Для справки: учетная ставка центробанков в развитых странах сегодня составляет 0,1–3%, монетизация экономики в таких странах находится на уровне 90–100% от ВВП, в Украине - около 50%, а в Китае, стране с наивысшим экономическим ростом, - 180%.

Чтобы убедиться, что законы макроэкономики работают и в Украине, рассмотрим влияние кредитно-депозитных ставок, монетизации экономики и государственных инвестиций в инфраструктуру в Украине на динамику роста отечественного ВВП с 2000-го по 2014 г. То, что имело место в 1991–1999 гг., рассматривать не будем, потому что это был период тривиального грабежа госсектора и бартерных схем его реализации. Ситуация начала меняться при премьерстве Ющенко в 2000 г. после закрытия бартерных схем в энергетике и зачетов в бюджете. Но реальный рост экономики начался в 2003-м и был обусловлен следующими факторами.

Изменения в банковском законодательстве способствовали капитализации банков в валюте и позволили выдавать валютные кредиты как предприятиям, так и домохозяйствам под 10–14% годовых. В результате валютные кредиты приобрели массовый характер, поскольку номинально были значительно более дешевле гривневых, что помогло развивать бизнес за кредитные средства и способствовало росту спроса благодаря потребительскому кредитованию в той же валюте. На этом фоне резко уменьшились и кредитные ставки в гривне - до 15–18% годовых, чему способствовало уменьшение Нацбанком учетной ставки в несколько раз - с 30 до 8%.

В результате за пять лет номинальный ВВП Украины вырос почти в пять раз, доходы бюджета - с 55 млрд грн до 293 млрд. Более того, в стране наблюдался профицит бюджета. Инфляция упала до 10%, средний размер пенсий и зарплат вырос тоже почти впятеро. Возродилась строительная отрасль, являющаяся показателем здоровья экономики, началось массовое строительство жилья. Несмотря на большие объемы импорта, у нас было положительное сальдо торгового баланса и валютного счета, с 2003-го по 2008 г. гривня укрепилась относительно доллара на 16% (с 5,5 грн/долл до 4,7).

То есть удешевление денег до средней величины 12–13% годовых, насыщение экономики деньгами и государственные инвестиции в инфраструктурные проекты обеспечили переход украинской экономики от стагнации к стремительному росту.

К сожалению, бурный рост украинской экономики был прерван мировым экономическим кризисом, к которому Украина отношения не имела, но ее экспорто-ориентированная экономика понесла значительные потери, что привело к падению курса гривни на 60%. Этот кризис также проявил негативные последствие долларизации экономики, в основе которой лежали дешевые валютные кредиты, но фактической причиной долларизации была неспособность Национального банка и правительства удешевить гривневые кредиты.

На рельсы роста украинская экономика временно возвратилась лишь во второй половине 2010 г. и только потому, что, кроме эффекта восстановительного роста, Янукович поставил перед собой цель обязательно провести Евро-2012. По его распоряжению, правительство Азарова выделило значительные бюджетные средства на финансирование инфраструктурных объектов чемпионата. Что и было катализатором роста всей экономики, продолжавшегося до середины 2012-го, когда стали заметны тенденции незначительного падения курса гривни из-за дефицита торгового баланса, обусловленного, прежде всего, дороговизной российского газа, что абсолютно закономерно. И большинство специалистов настаивали на том, чтобы отпустить курс гривни в свободное плавание.

На тот момент удешевление гривни составило бы несколько процентов, а это способствовало бы повышению конкурентоспособности украинских товаров и увеличению экспорта. К сожалению, Янукович настаивал на сохранении курса гривни, поэтому правительство Азарова-Арбузова решило укрепить гривню путем ее стерилизации и ограничения кредитования, что вызвало повышение процентных ставок почти вдвое и неизбежно сказалось на состоянии экономики в целом.

Абсолютно аналогичную ошибку совершил и 39-й президент США Джимми Картер, за что был жестоко наказан. Пытаясь в 1978 г. уменьшить спровоцированную энергетическим кризисом инфляцию в 5,6%, Картер пошел путем монетарных ограничений, повышения кредитных ставок и сокращения расходов бюджета. В результате через два года, в 1980-м, инфляция составляла уже 16%. По этой причине в том же 1980-м, баллотируясь еще на один срок, Картер потерпел сокрушительное поражение на президентских выборах.

Правительство Азарова не учло, что уменьшение массы денег не всегда приводит к снижению инфляции и росту курса национальной валюты, поскольку результирующее подорожание денег может вызвать такую немонетарную инфляцию и падение ВВП, которые перевесят монетарный эффект. Именно из-за этих соображений в большинстве стран и ограничивают депозитно-кредитные ставки, о чем в Украине то ли не знают, то ли не хотят знать.

Как неизбежное следствие, у нас с конца 2012 г. начался спад производства, сокращение ВВП, как предприятия, так и банки начали нести крупные убытки, а последние - стремительно терять свою ликвидность. Но на поддержку курса гривни в 2013-м все равно пришлось направить значительную часть валютных резервов.

Согласно положениям кейнсианской макроэкономики, первым шагом, который надо было сделать после Майдана новой власти и, в частности, НБУ весной 2014 г., должно было быть снижение процентных ставок. Учитывая спад ВВП, дефляцию в 2012-м и инфляцию в 2013 г. в размере только 0,5%, это нужно было делать немедленно. Вопреки этому, депозитные ставки к сентябрю поднялись до 27%, а ставки рефинансирования повысили вдвое, они перешагнули за 20%.

Следующим шагом, по тем же причинам, должно было быть увеличение монетизации экономики. Вопреки этому, реальное ее кредитование уменьшилось на 104 млрд грн, эмиссию средств НБУ осуществил слишком поздно в размере 152 млрд грн, из которых 140 млрд пошло правительству на покрытие бюджетного дефицита, т.е. на инфляцию.

Третьим шагом согласно современным макроэкономическим подходам должно было стать инвестирование государством инфраструктурных проектов, но вопреки этому Кабмин сократил все государственные ассигнования в этой сфере и отменил все капитальные расходы всех государственных предприятий.

То есть НБУ и правительство Яценюка не только не исправили ошибок предшественников, но и усугубили их. В результате экономика страны за год скатилась к стагфляции, т.е. тягчайшей форме экономического кризиса, когда экономический спад сопровождается инфляцией.

При этом не надо все списывать на войну, экономический спад в Украине начался еще в 2012 г. по причинам, описанным выше, Донбасс потеряли еще летом, а кризис продолжает углубляться и сегодня. Но падение курса гривни неизбежно приводит к подорожанию импортированных энергоносителей, доля которых составляет 80%. Это, в свою очередь, уже вызывает очередной виток инфляции и реальное обесценивание гривни, процесс имеет четкую обратную связь. Поскольку ситуация ухудшается ежедневно, то осуществление указанных шагов сегодня уже может быть недостаточным для остановки процесса деградации экономики и потери курса гривни. И придется или вводить мораторий на снятие депозитов и более жесткие ограничения на оборот (покупку валюты), как минимум, на полгода, или же, в худшем случае, конвертировать всю имеющуюся на депозитных счетах валюту в гривню.

Нецелесообразность и невозможность инвестиций при сегодняшних кредитных ставках - это еще одна проблема для страны. И никакие басни об инвестиционном климате не помогут, ведь в экономике есть только один объективный показатель целесообразности инвестиций - порог инвестиционной эффективности капитала, зависящий от процентной ставки, поэтому инвестировать в Украину сегодня никто не будет.

Исходя из вышесказанного, НБУ и правительство не выполняют своих основных функций макроэкономических регуляторов. Только два примера для подтверждения.

Еще в апреле 2014 г. президент одной из банковских ассоциаций предложил ограничить депозитные ставки размером в 3%, заметив, что если их нынешний абсурдный уровень не будет снижен, банковская система Украины перестанет существовать. И это действительно так, поскольку при депозитной ставке выше 20% и кредитах - под 30% банковская система является по сути гигантской пирамидой, которая может уничтожить не только банки, но и страну в целом. Эта пирамида отличается от известных нам с 90-х годов только тем, что ставки несколько ниже, а масштабы - на порядки больше. Но мнения специалиста даже не заметили, и с 5 декабря учетную ставку НБУ установили уже на уровне 19,6%.

В проекте бюджета правительство предложило сократить расходы на образование, школьное питание, отменить льготы ветеранов войны и т.п. А если бы вместе с принятием бюджета законодательно снизили депозитные ставки, например, до 10%, то в реальном секторе экономики осталось бы

60 млрд грн в виде прибыли, предприятия из убыточных или банкротов стали бы прибыльными, а государство могло бы рассчитывать получить дополнительно 15 млрд грн налога на прибыль. Более того, предприятия смогли бы обслужить кредиты, что означало бы меньшее количество банков-банкротов, и, главное, у предприятий осталось бы 45 млрд грн для развития и инвестиций, которые в следующем году дали бы новую добавленную стоимость, больше прибыли, доходов в бюджет и т.д.

Но и это еще не все. При такой процентной ставке владельцы депозитов были бы заинтересованы направить свои деньги в инвестиции для получения больших прибылей. Вот вам и источник инвестиций в 500 млрд грн, и не надо ходить по миру с протянутой рукой. Как только эффективность капитала превысит процентные ставки, деньги сами сюда придут. Как говорят, "а ларчик просто открывался", только открывать его почему-то не хотят.

Поэтому ключевым вопросом выхода из кризиса является процентная ставка. Пока этот вопрос не будет решен, экономическая ситуация не изменится, и все разговоры о каких-либо других реформах - напрасная трата времени, поскольку админреформа, борьба с коррупцией, судебная реформа, реформа МВД и другие не могут быть осуществлены без денег, которых без экономического роста не будет.

Существуют минимум три причины, из-за которых власть почти год не хочет принимать хоть и жесткое, но абсолютно необходимое, справедливое и оптимальное решение по ограничению процентных ставок.

Первая. Высокие депозитные ставки являются основным официальным источником доходов большей части украинской элиты, многих парламентариев, членов правительства и чиновников.

Вторая. Высокие кредитные ставки всегда составляли основу многомиллиардных коррупционных доходов руководства НБУ при рефинансировании.

Третья. Высокие процентные ставки, девальвация и инфляция уничтожат существующий бизнес, обесценят активы, и их может за бесценок скупить кто угодно.

Подытоживая все вышесказанное, можно сделать вывод, что основной причиной экономического кризиса, разворачивающегося в Украине, являются непомерно высокие процентные ставки по кредитам, базирующиеся на таких же непомерных депозитных ставках и ставке рефинансирования НБУ, причиной чего является отсутствие в государстве макроэкономической политики.

Поэтому для выхода из кризиса и реализации реформ в экономике необходимо:

1. Принять поправки к законам (закон), что позволит ограничить на законодательном уровне депозитные и кредитные ставки. Ограничение депозитных ставок в гривне на уровне 8–10% годовых и кредитов на уровне не более 12–14% при показателях инфляции до 13% на сегодняшний день является наиболее оптимальным путем выхода из кризиса как банковской системы, так и экономики в целом, причем в будущем эти показатели должны еще снизиться. Результирующее уменьшение процентной ставки вдвое приведет к значительному уменьшению инфляции. Валютные ставки должны быть еще ниже. Более того, если ограничить долларовые депозитные ставки, например, 2–3%, то мы решим еще одну колоссальную проблему - ажиотажный спрос на наличную валюту упадет в разы, так как мечта каждого вкладчика забрать гривню, конвертировать в доллар и положить снова на депозит под 12% потеряет смысл, а заодно и курс гривни стабилизируется. Следует также ограничить банковские комиссии, бонусы и тому подобные выплаты с целью предотвращения скрытых процентов как по депозитам, так и по кредитам.

2. Национальному банку установить приемлемую учетную ставку и перейти к таргетированию инфляции, неинфляционной эмиссии и кредитованию коммерческих банков.

НБУ должен насытить экономику деньгами настолько, насколько она в них нуждается при заданной инфляции, и никаких искусственных ограничений в эмиссии здесь быть не может, так сегодня работает весь мир.

Национальному банку надо ограничить кредитование правительства, кроме проектов, которые создают добавленную стоимость, что прежде всего касается строительства объектов инфраструктуры, и которые надо обязательно финансировать для стимулирования экономического роста.

Если бизнес сможет взять кредит не под абсурдные, а под нормальные проценты, тогда он легко сможет их обслуживать и успешно будет развиваться, наращивая производство товаров и услуг. А домохозяйства, взяв дешевые кредиты, которые они тоже могут легко обслуживать, обеспечат необходимый рост спроса, и экономика заработает, а вал банковских банкротств остановится, и рынок сам наведет порядок в этой сфере. Более того, при наличии дешевых гривневых кредитов предприятия и физлица откажутся от кредитов в валюте, и начнется процесс, обратный долларизации экономики.

3. Существующие кредиты (как валютные, так и гривневые) следует реструктуризировать с учетом новых процентных ставок, что позволит заемщикам не обанкротиться, а в дальнейшем обслуживать кредиты, и таким образом уберечь банковскую систему от полного развала.

Единственный аргумент, который сегодня можно привести против ограничения депозитных ставок, - это возможный значительный отток депозитов из банковской системы. В действительности это явление будет иметь место, но принесет больше позитива, чем негатива, так как заставит владельцев депозитов в поисках больших доходов инвестировать деньги в экономику, и у нас появится шанс еще и оживить фондовый рынок. Возможный же дефицит банковских пассивов должен в рыночных условиях перекрываться рефинансированием Нацбанка. Мировая практика показывает, что последствием ограничения депозитных и кредитных ставок является бурный рост предпринимательства и потребления, рост экономики и инвестиций.

Реализация перечисленных шагов позволит:

- повысить экономическую активность всех субъектов экономической деятельности и таким образом обеспечить рост производства и ВВП;

- уберечь предприятия и банки от банкротства;

- значительно повысить ликвидность банков;

- обеспечить сохранение депозитов;

- уменьшить инфляцию и остановить девальвацию гривни;

- привлечь как внутренние, так и внешние инвестиции в реальный сектор экономики;

- запустить процесс дедолларизации экономики и резко уменьшить количество валютных кредитов;

- снизить спрос на наличную валюту, что тоже поможет стабилизировать курс гривни.

4. Найти средства, выделить из бюджета или одолжить на внешних финансовых рынках для финансирования инфраструктурных проектов, что послужит катализатором роста экономики. При надлежащей разработке и реализации западные партнеры на такие проекты деньги выделят.

В случае решения этих вопросов в первом квартале текущего года мы уже до конца года получим стабилизацию финансовой системы, рост производства и потребления, прирост ВВП, уменьшение инфляции, стабилизацию курса гривни.

При правильной макроэкономической политике и мерах со стороны государства по стимулированию экономики Украина даже без масштабных иностранных инвестиций может за год выйти из кризиса, а через два-три года стать одной из самых бурно растущих экономик мира. Или через три-пять лет это будет совершенно другая страна, или она вообще может исчезнуть с мировой карты. К сожалению, на сегодняшний день так сложилась ситуация, что иного нам не дано.

Войти с помощью Google

Войти с помощью Google