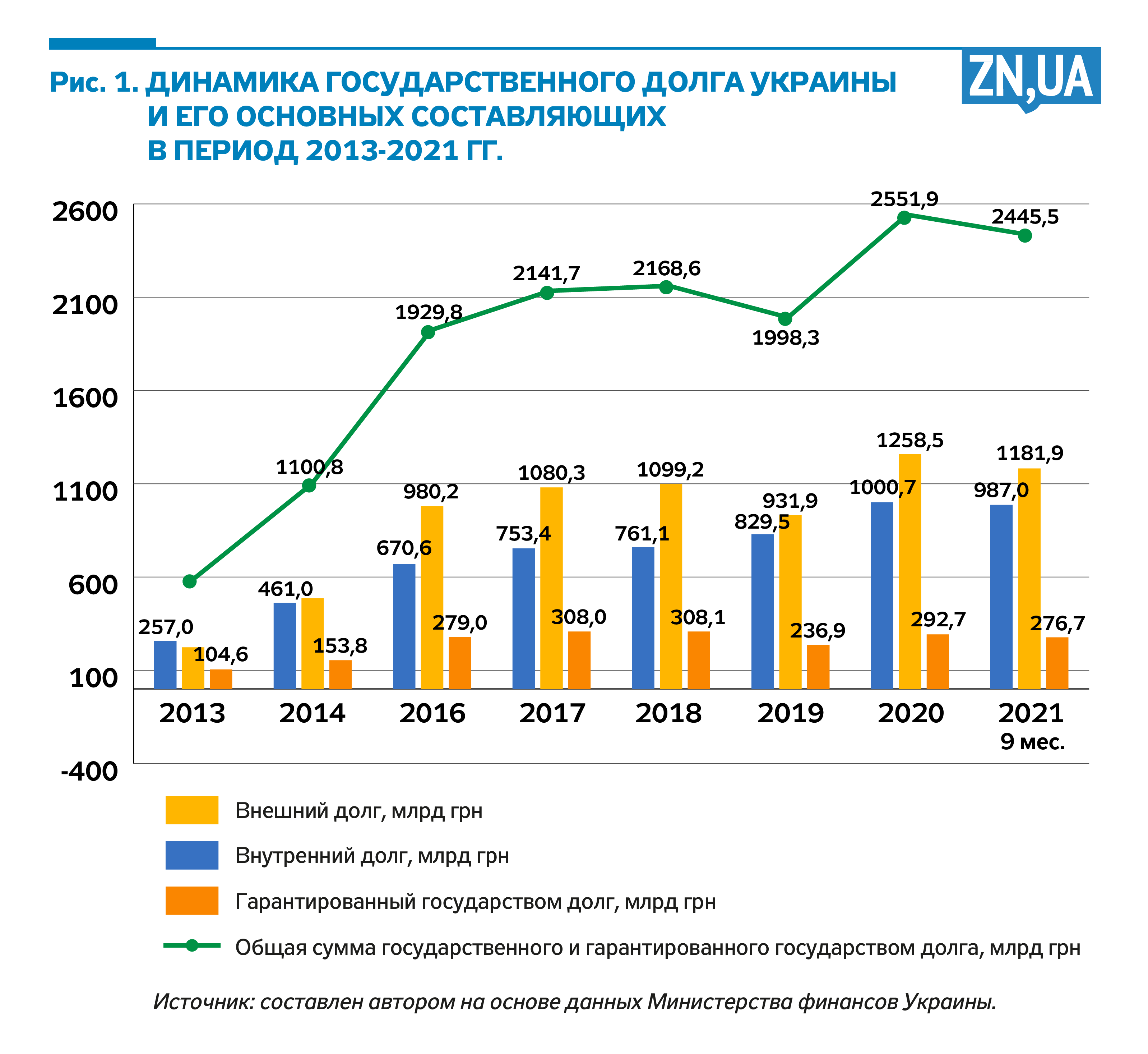

Относительно 2020 года динамика большинства долговых индикаторов в 2021-м была благоприятной. За январь—сентябрь общая сумма государственного и гарантированного государством долга уменьшилась на 106,4 млрд грн и достигла 2,45 трлн. Причем происходило уменьшение как внутреннего государственного долга (на 0,9 млрд грн), так и внешнего (на 0,5 млрд долл. США) (см. рис. 1). Уровень долговых рисков в этом году также начал снижаться.

Величина государственного и гарантированного долга относительно ВВП в сентябре 2021 года составляла 50,8% ВВП, существенно уменьшившись с конца 2020-го. Текущий относительный уровень долга не достигает общепринятого предельного показателя — 60% ВВП. Относительно доходов бюджета государственный долг в сентябре 2021 года составлял 212,2%, значительно улучшившись по сравнению с декабрем 2020-го, когда он достигал 237,2%. Таким образом, динамика долга относительно доходов бюджета была нисходящей, хотя предельно допустимый уровень долга и был превышен (200%).

Принятое в мире предельное значение отношения краткосрочного внешнего долга к международным резервам равно 100%. В Украине оно составляло 164,7%, что демонстрирует плохое состояние международной ликвидности страны. Но последовательное снижение отношения краткосрочного долга к резервам свидетельствует об уменьшении остроты этой проблемы.

Таким образом, в Украине нарушаются критерии долговой состоятельности по двум из пяти ключевых индикаторов, что свидетельствует о сохранении некоторых рисков платежеспособности и ликвидности для сектора государственных финансов (см. рис. 2).

Чрезмерно высокий и показатель валовых потребностей правительства в заемном финансировании. Так, на 2021 год он оценивается на уровне 19,7% ВВП, что превышает как критический уровень (15%), так и средний уровень в странах с формирующимися рынками (13,6% ВВП). Во втором полугодии привлечение правительством макрофинансовой помощи ЕС, средств от распределения СПЗ и кредита МВФ снизило остроту рисков рефинансирования долга. Но повышение мировых процентных ставок со временем актуализирует проблему доступности источников рефинансирования долга.

Деформированная структура государственного долга по видам валют также порождает риски для макрофинансовой стабильности. В сентябре 2021 года доля долговых обязательств, номинированных в гривне, составляла только 37,1% общей суммы долга. По другому показателю — «доля нерезидентов среди держателей долга общего правительства» — ситуация также близка к критической. В Украине такая доля составляет 50,6%, а средний показатель в странах с формирующимися рынками — 16%. Это свидетельствует о высоком уровне валютных рисков и рисков рефинансирования в структуре государственного долга Украины, что сигнализирует о возможности долговых осложнений в случае резкой девальвации гривни или потери доступа к внешним источникам финансирования.

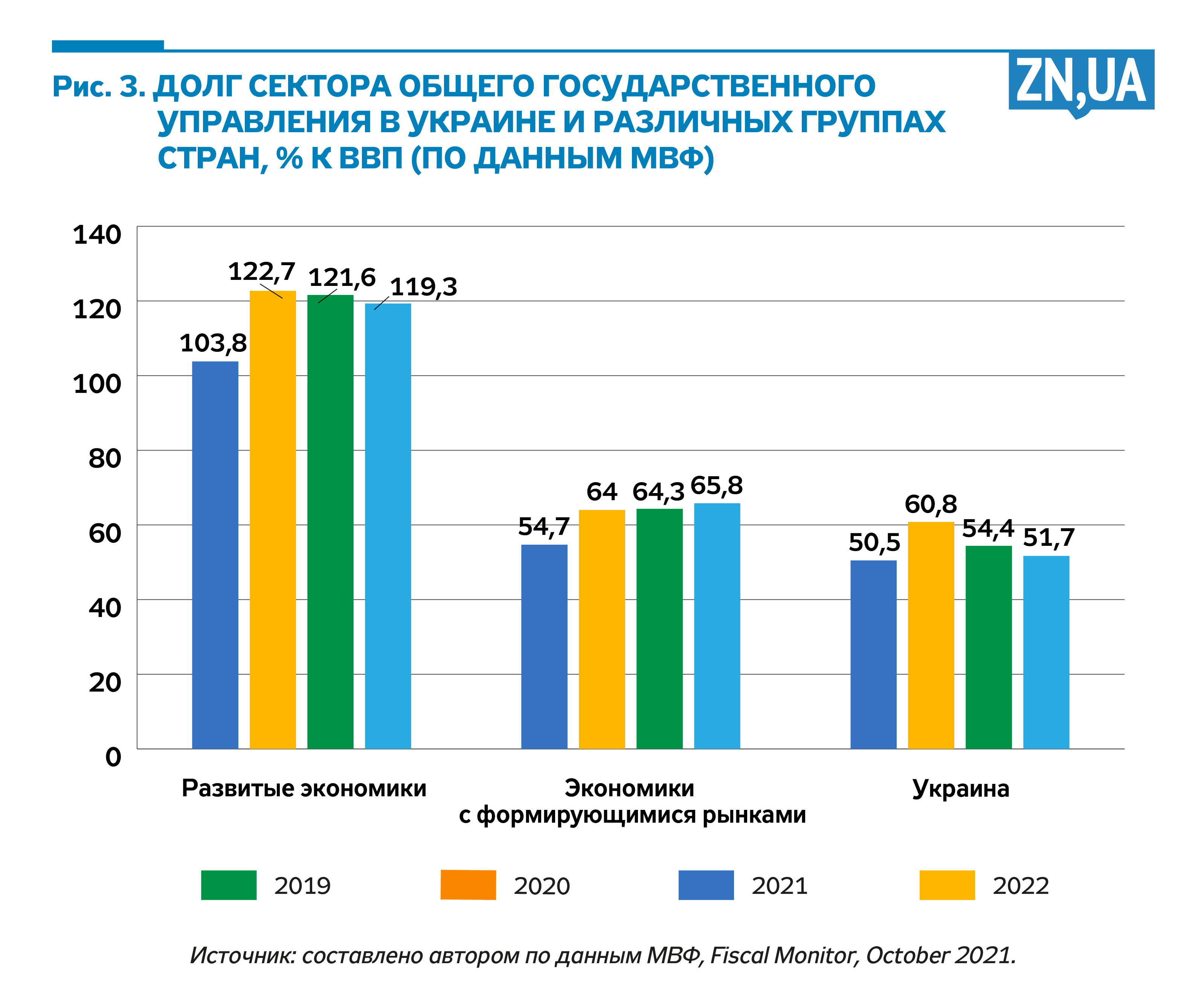

Но даже при наличии указанных рисков размер государственного долга Украины незначителен в международном измерении. Так, уровень мирового государственного долга, по оценкам МВФ, в конце 2021 года составит 97,8% ВВП. При этом в развитых странах он достигнет 121,6% ВВП, а в странах с формирующимися рынками — 64,3% (см. рис. 3).

В Украине же государственный долг составит только 54,4% ВВП. То есть среди стран с формирующимися рынками украинский долг будет отставать от среднего почти на 10 п.п. ВВП.

Показательно, что с начала эпидемического и экономического кризисов стремительный рост государственного долга наблюдался во многих странах. По данным МВФ, в течение 2020–2021 годов средний уровень государственного долга в мире должен вырасти на 14,2% ВВП. При этом в развитых странах прирост государственного долга достигнет 17,8% ВВП. А в Украине прирост долга за 2020–2021 годы составит всего 3,9% ВВП.

Одной из причин такого состояния является умеренная фискальная политика. Так, дефицит сводного бюджета Украины в 2020 году составлял 5,4% ВВП, что почти вдвое отставало от среднемирового уровня — 10,2% ВВП. Профицит сводного бюджета Украины за девять месяцев 2021-го равняется 0,1% ВВП. Такие показатели диссонируют с тем фактом, что в мире в 2021 году фискальная политика остается экспансионистской: бюджетный дефицит в развитых странах должен уменьшиться с 10,8% ВВП в 2020 году до 8,8% в 2021-м, а в странах с формирующимися рынками — с 9,6% ВВП до 6,6%.

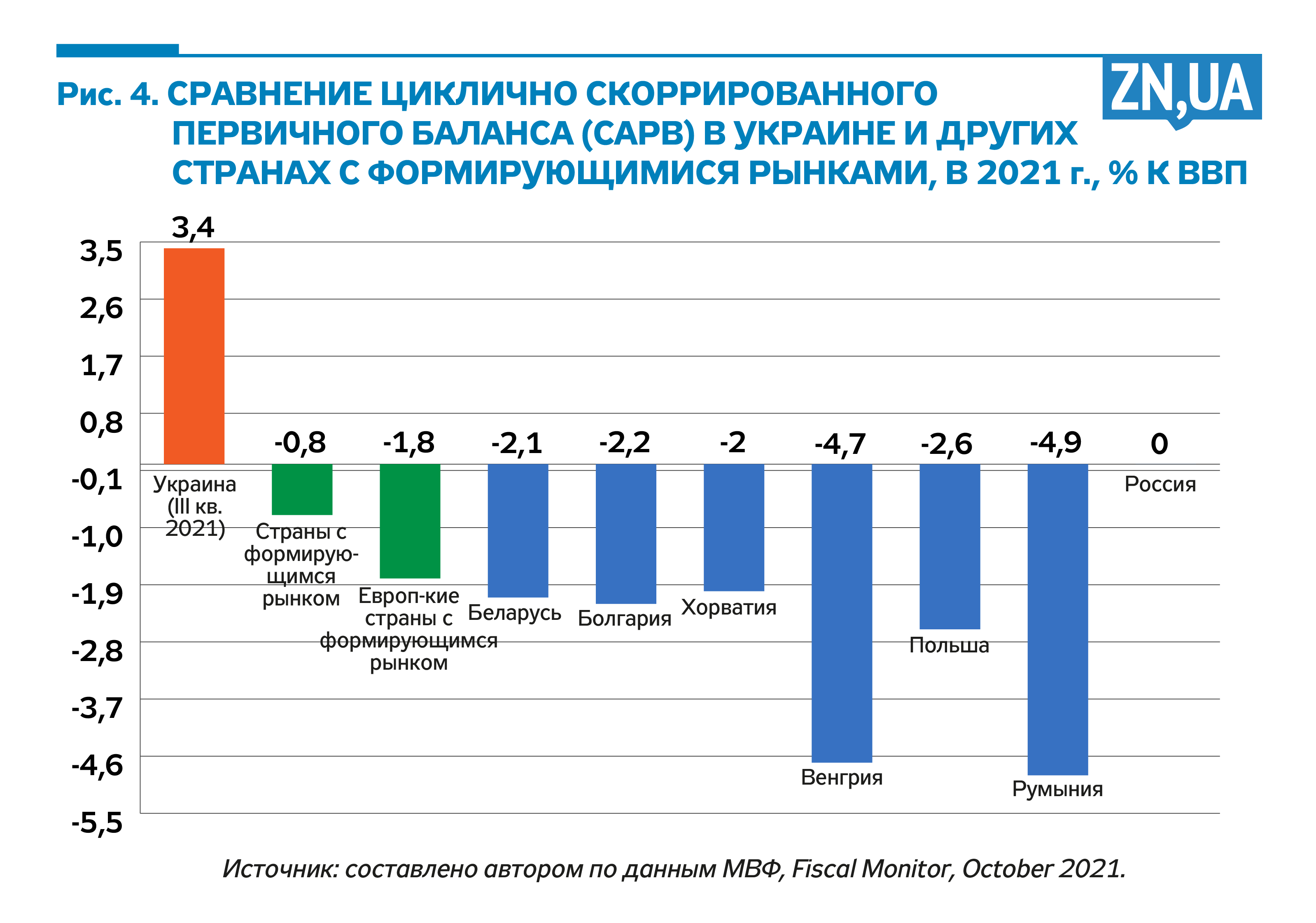

В Украине циклически откорректированный первичный баланс в третьем квартале 2021 года достиг +3,4% ВВП (оценки НБУ) при том, что в первом и втором кварталах он также имел положительные значения. То есть фискальная политика оказывает угнетающее влияние на совокупный спрос.

Украинский циклически откорректированный первичный баланс кратно превышает средний показатель в странах с формирующимися рынками (-0,8% ВВП) и в европейских странах с формирующимися рынками (-1,8%). Это сигнализирует о чрезмерной жесткости фискальной политики Украины в международном измерении. На рис. 4 приведено сравнение этого показателя в Украине с показателями стран-соседей.

Фискальный импульс в Украине в 2021 году стал отрицательным, что означало ужесточение политики по сравнению с 2020-м и переход к стадии фискальной консолидации. Существенное ужесточение фискальной политики в 2021 году при продолжении эпидемического кризиса и слабом экономическом восстановлении было преждевременным и недостаточно взвешенным.

Если говорить о глобальном контексте проблемы, то в решении лидеров Большой двадцатки, принятом недавно на Римском саммите, зафиксировано их обязательство использовать все доступные инструменты поддержки так долго, как этого потребует нивелирование последствий пандемии, особенно в части ее влияния на самых пострадавших — женщин, детей, малоквалифицированных работников и неформально занятых. В решении G-20 отмечены также намерения государств поддержать посткризисное восстановление экономики, избегая преждевременного устранения средств поддержки при сохранении финансовой стабильности.

В большинстве стран мира в этом году фискальная политика остается экспансионистской, а стоимость фискальных пакетов спасения уже достигла 16,9 трлн долл. США. Приоритетной задачей фискальной политики во всех странах остается покрытие потребностей сферы здравоохранения. Но признается и необходимость продолжения фискальной поддержки экономики в условиях карантинных ограничений и неустойчивого экономического восстановления. В развитых странах в 2021 году фокус фискальной политики смещается от финансирования чрезвычайных расходов, связанных с пандемией, к укреплению национальных экономик путем цифровой трансформации, «зеленого» перехода и реализации других долгосрочных инвестиций.

Вместе с тем во многих странах мира возникла потребность в укреплении рамок фискальной политики (fiscal frameworks) для поддержки доверия к текущей политике и удержанию стоимости государственных займов. Рамки фискальной политики состоят из долгосрочных фискальных целей, которые еще называют фискальными «якорями»; фискальных правил — длительных законодательных ограничений на фискальные агрегаты; фискальных институтов и процедур подготовки и выполнения бюджета.

Усиление рамок фискальной политики позволяет государствам выиграть время в экстремальной ситуации и позже начать восстановление фискального пространства. Ведь при достижении уверенности кредиторов в фискальной ответственности правительства и удержании долговой устойчивости правительство получает возможность финансировать бюджетный дефицит и пролонгировать государственный долг по умеренным ставкам. Эксперты МВФ справедливо указывают, что соблюдение бюджетной дисциплины и информирование общественности о приоритетных целях экономической политики, поддерживаемое прозрачностью фискальной сферы, с высокой вероятностью будет иметь своим результатом снижение стоимости государственных займов.

В Украине после преодоления последствий пандемии COVID-19, вероятно, с 2023 года возникнет объективная потребность вернуться к системе фискальных правил в форме ограничений на годовой дефицит бюджета и размер государственного долга. Но опыт, приобретенный человечеством после глобального кризиса 2008 года, и новейшие тенденции постковидного мира дадут государствам новые шансы на изменение конструкции фискальных правил. Для Украины целесообразным выглядит незначительное повышение долгового лимита до уровня 70% ВВП, но с расширением сферы его действия от бюджета центрального правительства до сектора общего государственного управления.

Еще одним глобальным вызовом для Украины является ужесточение монетарных условий в США и других развитых странах в 2022 году, что приведет к росту мировых процентных ставок и оттоку капиталов с формирующихся рынков. Для того чтобы смягчить влияние этих факторов, уязвимые страны должны формировать «подушку безопасности» на случай проблем на международных рынках (иметь достаточный размер международных резервов), а также добиваться уменьшения долгов в иностранных валютах.

Таким образом, глобальные финансовые риски должны были бы побуждать правительство Украины к переориентации займов с внешних рынков на внутренние и к полному использованию потенциала внутреннего финансового рынка. Кроме того, следует избавиться от аномальной ситуации, когда правительство с готовностью размещает миллиардные займы на внешних рынках по ставкам 6,3–8,5% в долларах при том, что ставки внутреннего рынка вдвое меньше: 3,8% для долларовых ОВГЗ и 2,5% — для ОВГЗ в евро.

В повестке дня в Украине уже продолжительное время стоят вопросы налаживания эффективной координации фискальной и монетарной политик и удержания умеренного уровня процентных ставок на внутреннем рынке капиталов. Расширение участия розничных инвесторов в приобретении ОВГЗ путем создания соответствующих организационно-финансовых механизмов усилило бы конкурентные принципы рынка и способствовало бы снижению процентных ставок.

Вместе с этим, как отмечалось выше, с учетом уроков международного опыта и рекомендаций мировых лидеров, в 2021–2022 годах Украине следует избегать слишком активного и чрезмерно раннего отхода от программ фискальной поддержки экономики и гуманитарной сферы, не оставляя без внимания проблему сохранения макрофинансовой стабильности. Это требует отказа от рестрикционной фискальной политики до преодоления пандемии и восстановления экономической деятельности, выполнения существующих планов финансирования бюджетных расходов и оперативного внедрения инструментов поддержки бизнеса и населения во время локдаунов.

Все статьи Татьяны Богдан читайте здесь.

Войти с помощью Google

Войти с помощью Google