15 сентября 2016 года исполняется 20 лет со дня внедрения одной из ключевых реформ за годы независимости Украины - возвращения к жизни национальной валюты гривни. В разные исторические периоды гривня переживала забвение и возрождение, ревальвацию и девальвацию. Даже в новейшей истории и в наши дни она испытала немало потрясений, сталкиваясь с проблемами и неопределенностью перспектив. Но виновата ли в этом сама гривня?

Введение национальной денежной единицы изначально рассматривалось как утверждение одного из атрибутов государственности. Но денежную реформу нельзя было сводить только к этому: она была нужна как инструмент мотивации перехода на рыночные принципы экономики и, прежде всего, системы денежных отношений. Эта позиция была зафиксирована еще летом 1990 г. в "Декларации о государственном суверенитете Украины", а также в Законе Украины "Об экономической самостоятельности".

Однако реализовать такую модель реформы удалось не сразу. Все, на что власть решилась на старте реформы, это введение в наличное обращение с января 1992-го купонокарбованца. Это был оправданный, но половинчатый шаг, потому что это не обеспечивало выхода Украины из рублевой зоны. Безналичное обращение и в дальнейшем обслуживалось рублевой массой. В результате возникла крайне уязвимая система, когда наличное и безналичное обращение было механически разорвано, поскольку обслуживалось разными денежными единицами, политику которых определяли правительства и центробанки разных стран. В итоге появилась прекрасная возможность для финансовых злоупотреблений и спекуляций. Эту искаженную ситуацию использовала Россия, контролировавшая межгосударственные платежи Украины и рублевую зону в целом. Это сделало украинскую экономику чрезвычайно уязвимой перед российской политикой. И только в ноябре 1992 г. по настоянию премьер-министра Леонида Кучмы купонокарбованец был введен в сферу безналичного обращения.

Так завершился первый этап денежной реформы. Но сделано это было слишком поздно. Реальные экономические потери Украины в результате этого подсчитать трудно. Некоторые специалисты считают, что они превысили ВВП страны. Россия выдвинула против нашей страны весьма сомнительный иск по госдолгу на сумму 2,5 млрд долл., который официальный Киев был вынужден признать, поскольку НБУ не контролировал межгосударственные расчеты. Никто не знает также, сколько украинского капитала за то время ушло в Россию. Вместе с тем Киев не получил от Москвы ничего из принадлежащей ему части золотовалютного запаса СССР, а это около 200–250 т золота. Россией также были мобилизованы все денежные вклады украинского населения на счетах Сбербанка СССР на сумму около 150 млрд долл.

Торможение денежной реформы было обусловлено значительным числом ее противников, в том числе в высших эшелонах власти. Они сознательно или неосознанно считали, что спасение Украины - в рублевой зоне. Конечно, Россия тоже противодействовала денежной реформе в нашей стране. Даже руководство МВФ пыталось убедить официальный Киев не выходить из рублевой зоны. В результате мы последними из постсоветских стран ввели национальную денежную единицу (гривню).

Обусловленный распадом СССР глубокий финансовый кризис в России стал детонатором экономической депрессии, которая охватила все страны СНГ и сильнее всего ударила по нашей стране. Достаточно напомнить, что в 1990 г. Украина была одной из немногих республик, имевших положительное сальдо государственного бюджета. По свидетельству профессора А.Гальчинского, на конец 1991 г. дефицит бюджета России достиг почти 20% ВВП. Для его преодоления Москва прибегла к политике ценовой либерализации и перекладыванию части своих финансовых проблем на страны СНГ. И это делалось довольно просто. Инфляционные процессы в стране, контролировавшей денежное обращение, легко покрывались за счет партнеров по рублевой зоне и переносились на них. Так, в 1992 г. цены на энергоносители в России по сравнению с 1990-м выросли более чем в 100 раз. Все это через рублевую зону перешло к нам, к тому же с мультипликативным эффектом.

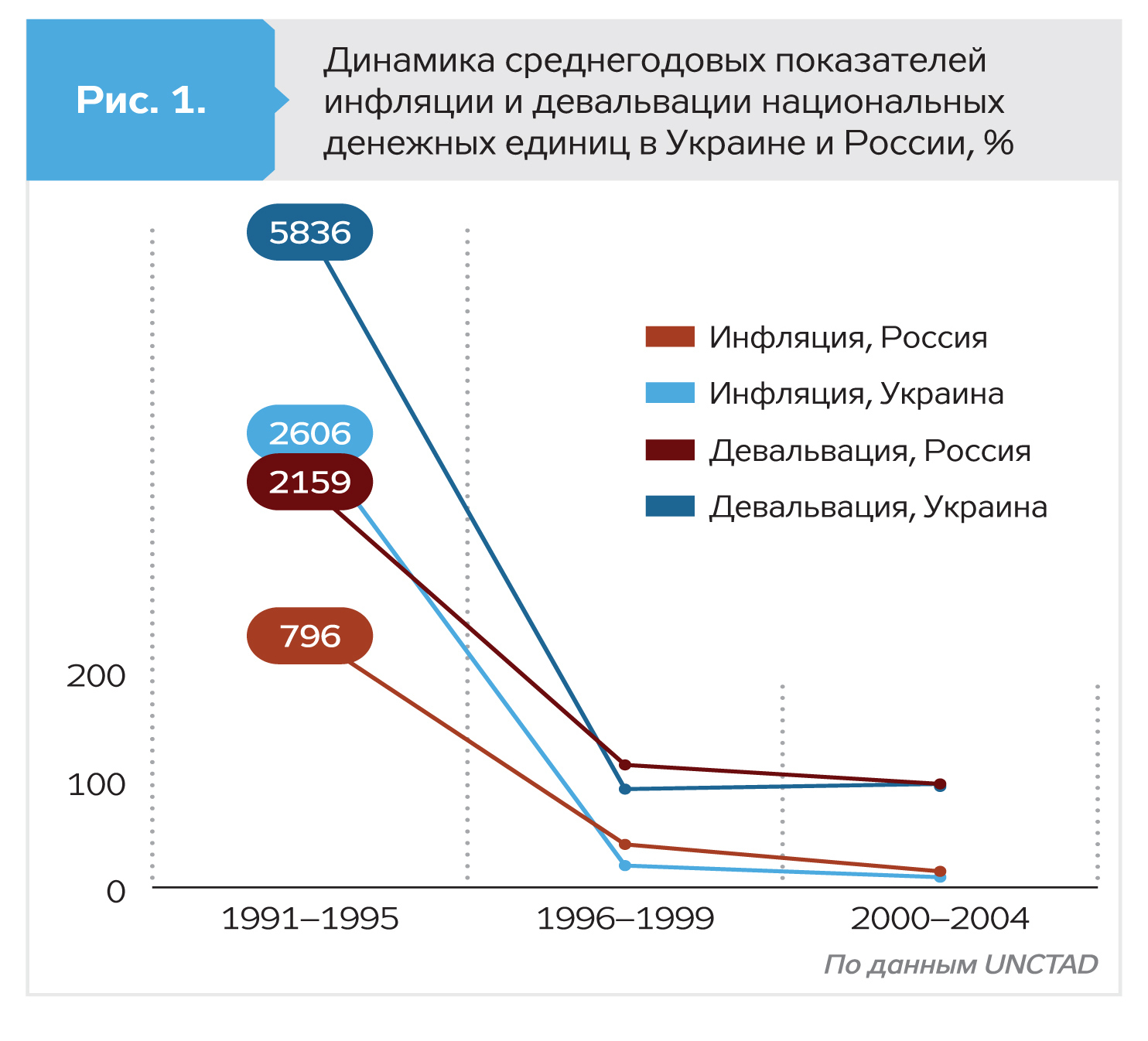

Украина тогда находилась в двойной зависимости от России: по поставкам энергоносителей, цены на которые постоянно росли, и по безналичным платежам в рублевой зоне с постоянной девальвацией рубля. Кстати, страны Балтии, решительно вышедшие из рублевой зоны, защитили свои "финансовые границы" и не понесли таких потерь, как Украина. О последствиях указанной экспансии России на наш внутренний рынок убедительно свидетельствуют статистические данные. Так, в 1991–1995 гг. наши среднегодовая инфляция и девальвация были втрое выше, чем у россиян. Только когда в Украине были введена гривня и перекрыты "финансовые границы" с Россией, ситуация радикально изменилась (рис. 1).

После избрания в июле 1994 г. президентом Украины Л.Кучмы денежная реформа была значительно активизирована. Уже в октябре 1994-го был издан указ о создании Государственной комиссии по проведению денежной реформы, председателем которой был назначен премьер-министр Е.Марчук, а заместителем - председатель НБУ В.Ющенко. В июле 1995-го президентским распоряжением была создана рабочая группа по подготовке реформы, которую возглавил профессор А.Гальчинский. Группа подготовила все необходимое для проведения реформы в октябре 1995 г. Однако руководство правительства и НБУ заняло выжидательную позицию. Кстати, к тому времени уже все постсоветские страны ввели национальные валюты, хотя перед этим шагом экономическая или инфляционная ситуация в них была не лучше, чем у нас. Наконец 25 августа 1996 г. был подписан указ президента "О денежной реформе в Украине".

Денежная реформа довольно быстро дала положительный результат. Существенно снизилась инфляция, стабилизировалась ситуация с платежным балансом, бюджетом и валютным курсом гривни. Выросла монетизация экономики, снизилась учетная ставка НБУ, появилась положительная динамика депозитов и кредитов. Результативность денежной реформы во многом была достигнута благодаря проведению эффективной политики по преодолению кризиса и осуществлению реформ. В 1996–1998 гг. укреплению гривни более всего способствовали преодоление инфляции, неплатежей, либерализация торговли, предпринимательства, движение капиталов, малая приватизация, погашение долгов за энергоносители. Но в 1999 г., под влиянием мирового финансового кризиса, произошла первая девальвация гривни. А ее укреплению в 2000–2004 гг. более всего способствовали погашение долгов по заработной плате и пенсиям, ликвидация бартерных и давальческих схем расчетов, привлечение отечественных и иностранных инвестиций, осуществление денежной приватизации, рост производства во всех отраслях экономики, расширение торговли, достижение положительного платежного баланса, бездефицитного бюджета и т.п.

Однако наиболее красноречиво о результативности реформы свидетельствует сравнение динамики инфляции и девальвации в Украине и России. Так, в 1991–1995 гг. соответствующие украинские показатели были в несколько раз выше, чем российские аналоги. Но после 1995 г., когда наша финансовая система была уже полностью отделена денежным обращением и защищена, ситуация изменилась на противоположную. Так было вплоть до 2004 г. (рис. 1).

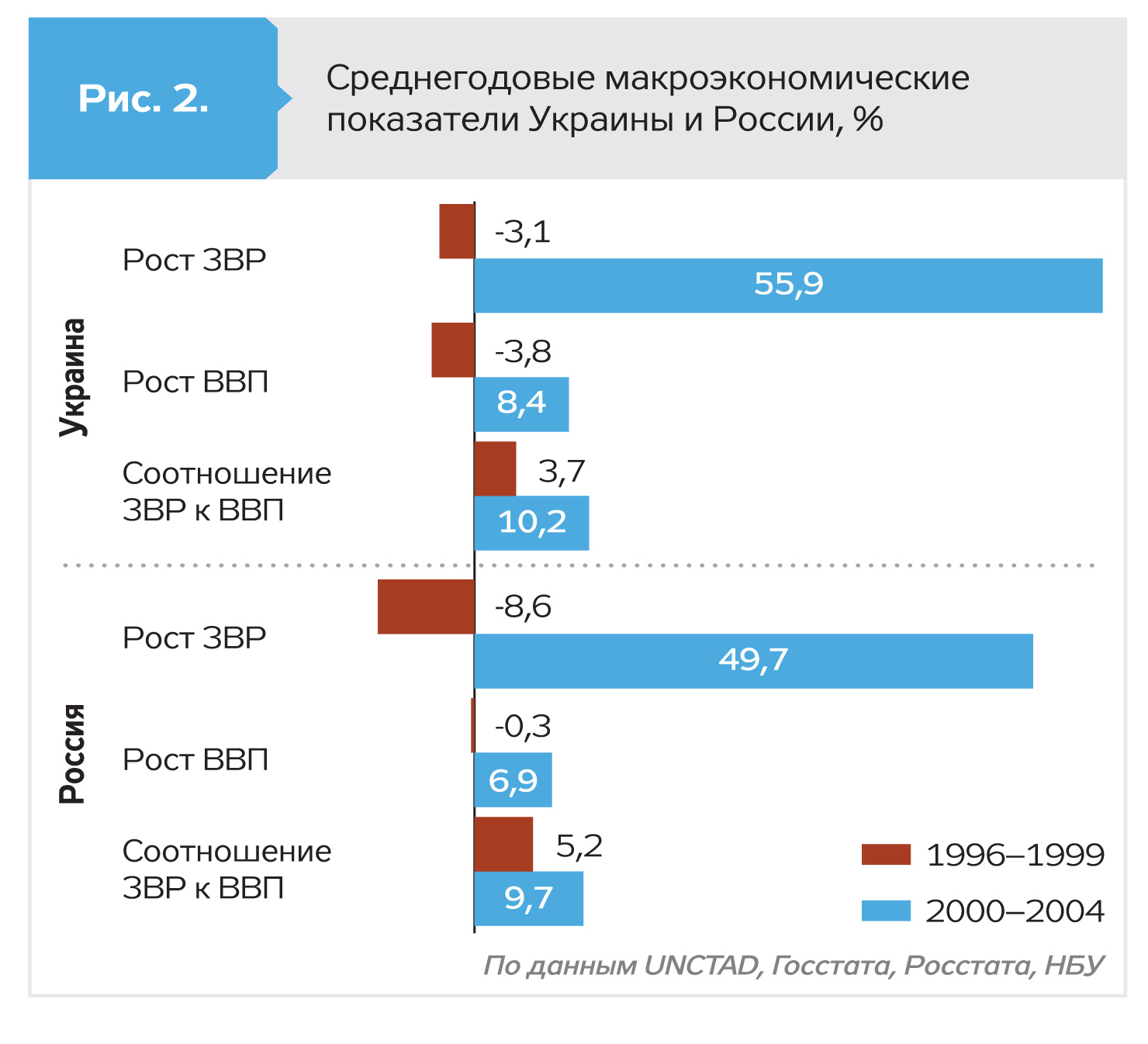

И это при том, что в те годы Россия стала все больше зарабатывать на экспорте энергоносителей, что способствовало стабилизации рубля, но было невыгодно Украине как энергоимпортирующей стране. Однако не только инфляция и девальвация, но и рост наших золотовалютных резервов (ЗВР) и ВВП в те годы были лучше, чем у россиян (рис. 2).

После 2004 г. достигнутый успех денежной реформы в стабильности гривни пошел на спад. В 2005–2009 гг. инфляция в Украине оказалась в 2,5 раза выше, чем в 2001–2004-х. Между тем это были очень разные по инфляционному потенциалу периоды. 2001–2004 гг. были периодом с высоким потенциалом инфляционной инерции, а 2005–2009 гг. - наоборот, стабильности. Это закономерность инфляционных циклов, характерная для подавляющего большинства стран мира.

И тут не все стоит списывать на кризис 2009-го. Да, в 2001–2004 гг. инфляция в Украине была в 2,5 раза ниже, чем в России. Зато в 2005–2009 гг. она оказалась на четверть выше, чем у россиян, где тоже был кризис. Указанная динамика инфляции зеркально отразилась на девальвации. Если в 2001–2004 гг. девальвация в Украине была ниже, чем в России, то в 2005–2009 гг., наоборот, выше.

Главная причина заключалась в популистских решениях власти, которые стали доминировать в экономической политике, обусловив всплеск инфляции и девальвации гривни. Для покрытия всего обещанного в обращение дополнительно выпустили 44,7 млрд грн, что увеличило денежную базу почти на 47%. С января 2008-го НБУ начал стерилизацию денежной массы, что свелось к уменьшению кредитных ресурсов. Впоследствии правительство приостановило бюджетные социальные выплаты.

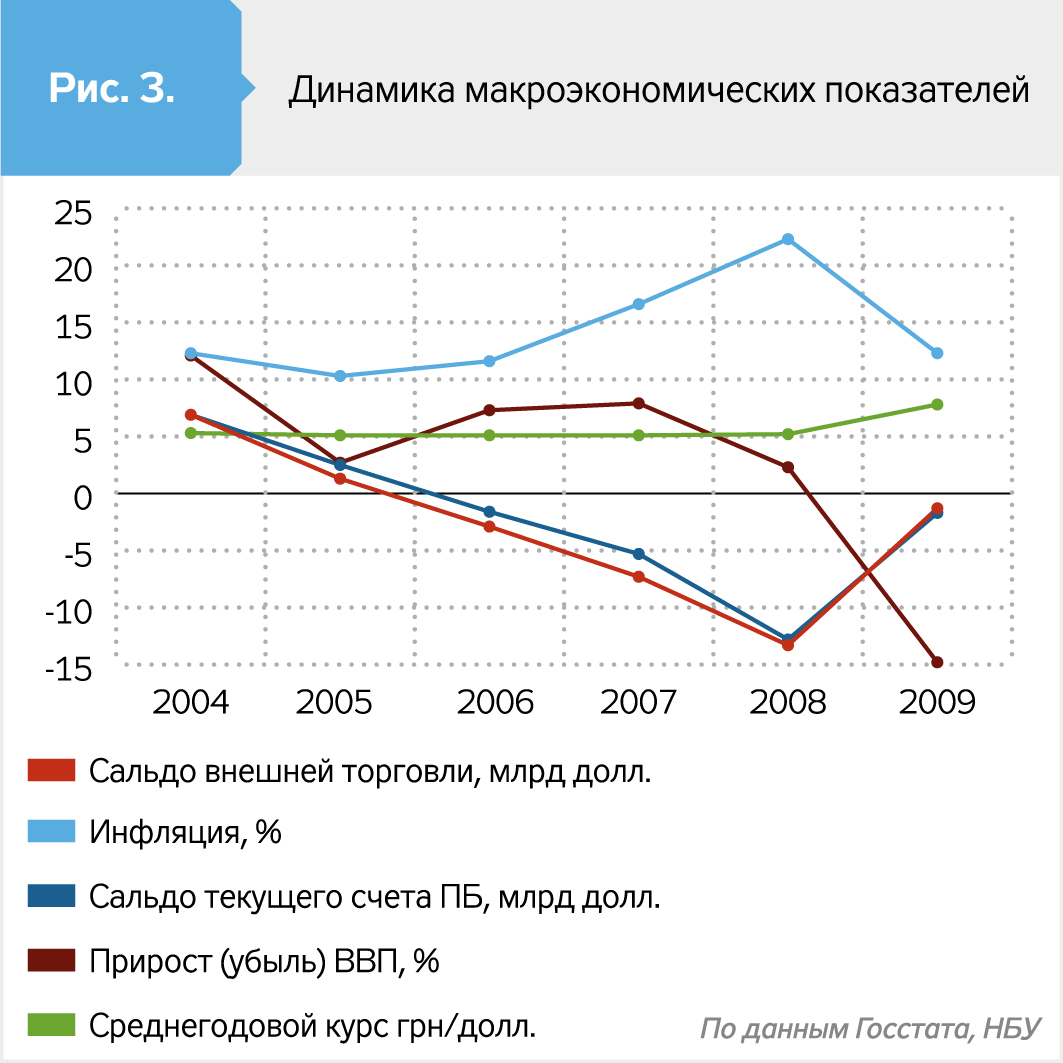

Серьезной ошибкой правительства и НБУ в 2005–2009 гг. была ревальвация гривни. Это означало стимулирование опережающего роста импорта над экспортом и над отечественным производством. Всего за три года сальдо внешней торговли изменилось с положительного в 2004 г.

(6,9 млрд грн) на отрицательное в 2008-м (-13,3 млрд). Аналогичный обвал произошел по сальдо текущего счета платежного баланса. При этом выросла инфляция и резко упала динамика ВВП (рис. 3).

В 2010–2013 гг. денежно-банковская политика снова изменилась. На этот раз вместо политики конъюнктуры пришла политика имитации стабильности, то есть ее удержание "сегодня" за счет накопления потенциала нестабильности на "завтра". Об этом убедительно свидетельствует анализ статистических данных. Так, в 2010–2013 гг. среднегодовая потребительская инфляция в Украине была в четыре раза ниже, чем в предыдущие пять лет, и почти вдвое ниже, чем в России.

Но тогда возникает вопрос, почему производственная инфляция в 2010–2013 гг. была значительно выше потребительской и практически такой же, как российский аналог. Очевидно, из-за искусственного сдерживания потребительских цен - игры в стабилизацию. При этом обратная ситуация наблюдалась в валютной сфере. Здесь наоборот - все четыре года курс гривни был практически стабильным. Чего нельзя сказать о России и других странах СНГ, где динамика курсов национальных валют была достаточно конъюнктурной.

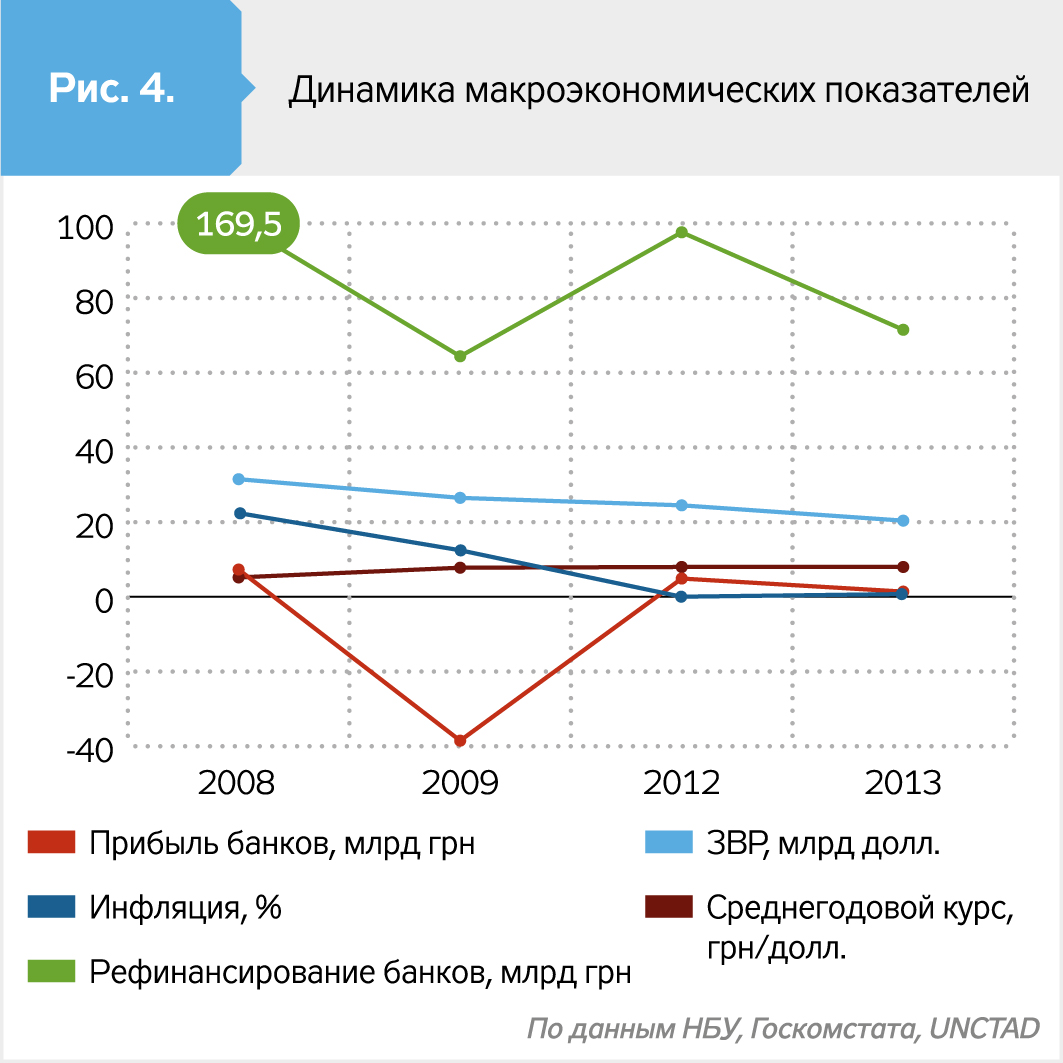

Об имитации финансовой стабильности также свидетельствует полное использование банками ресурсов рефинансирования НБУ, объемы которого за 2012–2013 гг. составили почти 170 млрд грн, что лишь немногим меньше, чем во время кризиса 2008–2009 гг. Парадокс: зачем такие объемы рефинансирования, если макроэкономическая ситуация в стране стабильна (рис. 4)?

И наиболее убедительно об имитации стабильности свидетельствует форсированное использование золотовалютных резервов. За 2010–2013 гг. их динамика в Украине была отрицательной, и соотношение с ВВП резко снизилось. Казалось бы, если такая сплошная стабильность и по инфляции, и по валютному курсу, то зачем проедать ЗВР? Очевидно, именно для того, чтобы имитировать стабильность. Именно в 2010–2013 гг. наиболее необоснованно тратились ЗВР, сократившиеся за соответствующий период с 34,6 млрд долл. до 20,4 млрд, то есть на 14,2млрд. Это ровно столько, сколько было потеряно за год войны 2014-го. А ведь эти 34,6 млрд долл. накапливались в течение девяти лет (2000–2008).

Еще в 2010–2011 гг. многие специалисты предупреждали, что такое искусственное сдерживание инфляции и курса обернется ускоренным накоплением инфляционного и девальвационного "навеса", что очень скоро вызовет соответствующие последствия. Так оно и произошло. Инфляционный и девальвационный всплеск в 2014–2015 гг. во многом произошел из-за накопления указанных выше диспропорций в 2010–2013 гг. Как следствие, макроэкономические показатели Украины в денежно-банковской сфере в этот период едва ли не впервые с 1996 г. стали хуже, чем в России.

Такая деструктивная денежная политика оказала негативное влияние на всю банковскую систему, которая и без того не отличалась прочностью. Сложилась парадоксальная ситуация: при низкой инфляции и стабильном курсе гривни в 2010–2013 гг. население страны окончательно потеряло доверие к банковской системе: соотношение среднегодовых объемов депозитов к ВВП снизилось до 2,1%, а выданных кредитов - до 3,4%.

После Революции достоинства начался новый период денежной политики, ознаменовавшийся резкой дестабилизацией денежной и банковой системы. Власть стала все объяснять войной на Донбассе, несмотря на значительное влияние многих других факторов. В 2014–2016 гг. инфляция оказалась самой высокой за последние два десятилетия. При этом темпы девальвации гривни были вдвое выше инфляции. Одной из причин такой ситуации стало интенсивное рефинансирование банков НБУ, сумма которого за 2014 г. достигла 222 млрд грн. Кроме того, НБУ купил у банков гособлигаций на 182 млрд грн. Объемы эмиссии в 2014-м выросли в 3,5 раза по сравнению с 2013-м. Между тем товарооборот сокращался, и для его обслуживания не нужны были такие объемы дополнительных денег. Цена подобного привлечения средств оказалась слишком высокой.

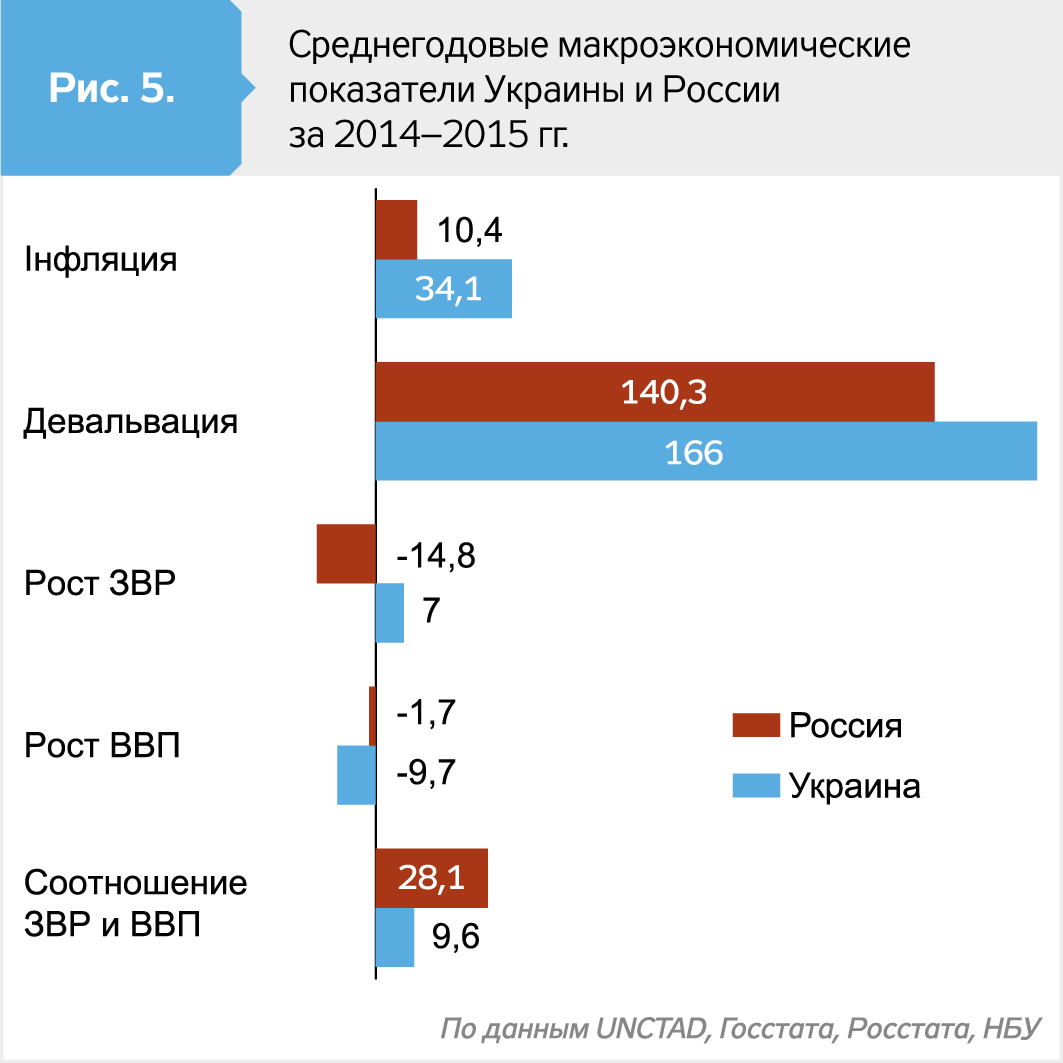

В целом в результате неэффективной политики ситуация в денежной и банковской системе Украины оказалась намного хуже, чем в России. И дело не только в войне, влияние которой на отечественную денежно-банковскую систему примерно равнозначно влиянию международных санкций и обвала цен на нефть на российскую экономику. Основная проблема в том, что украинская власть не смогла своевременно и адекватно отреагировать на вызовы в этой сфере (рис. 5).

Доверие украинцев к денежно-валютной политике и банкам резко упало: в 2014–2015 гг. с депозитов было изъято почти 60 млрд грн. По оценкам экспертов, объем наличных долларов на руках у населения достигает 150 млрд, превышая долларовый эквивалент ВВП 2015 г.

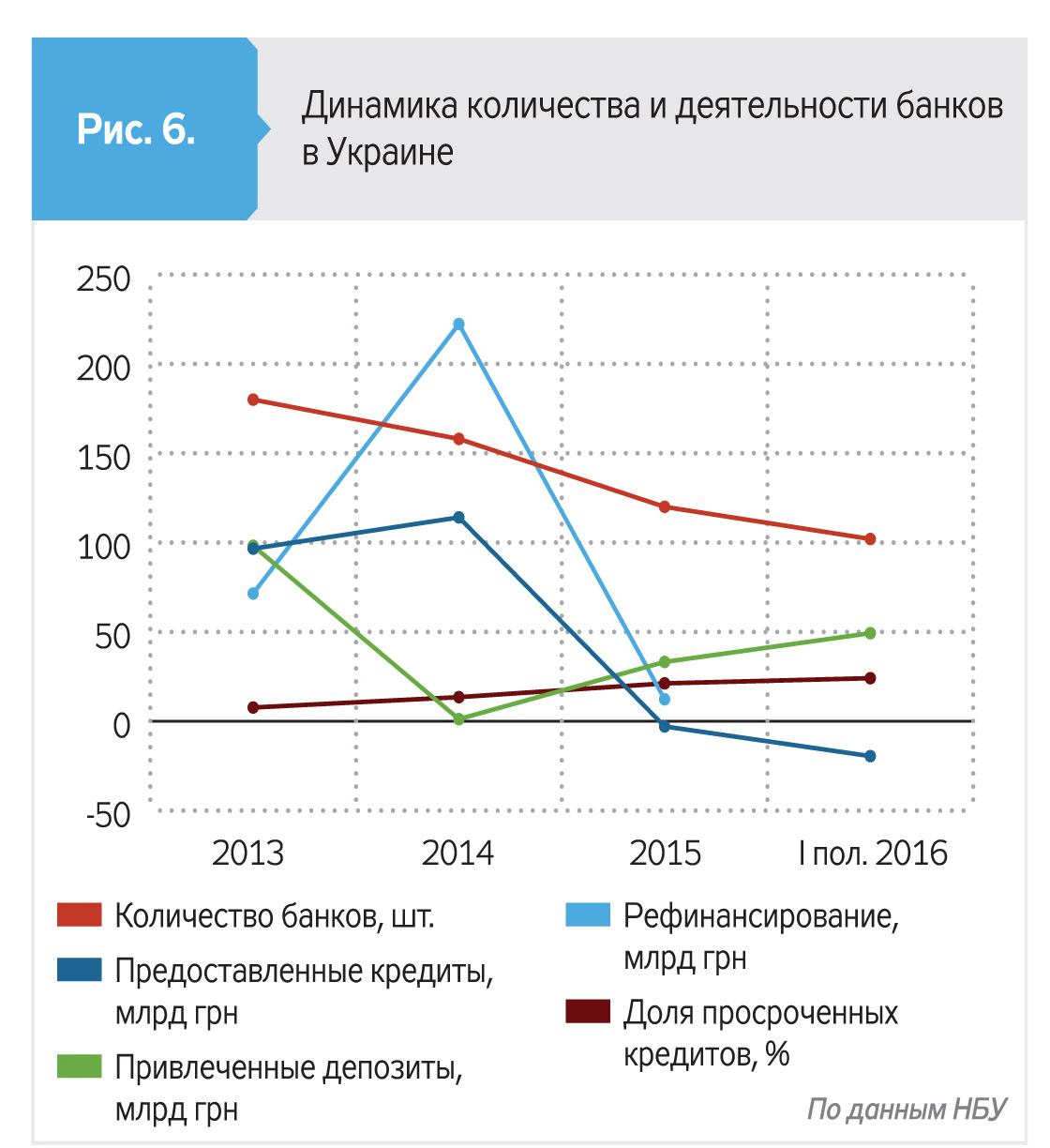

Банковская система начала терять количественно и качественно (рис. 6). Доля просроченных кредитов выросла до 22%, что в десять раз больше, чем в 2003–2004 гг. Доля неработающих активов украинских банков увеличилась до 45%. Возникла острая необходимость докапитализации

банков - минимум на 120–150 млрд грн.

В то же время значительная доля проблемных активов банковской системы - более

400 млрд грн - оказалась в распоряжении Фонда гарантирования вкладов физических лиц (ФГВФЛ), из них почти 50 млрд - невозвращенные кредиты рефинансирования НБУ.

Затянувшееся промедление с устранением накопившихся проблем привело к тому, что в январе 2016 г. на Давосском экономическом форуме украинские банки были признаны одними из худших в мире по показателю надежности - 140-е место из 144 стран. Если на 1 января 2014 г. было 180 действующих банков, то на 1 июля 2016 го их осталось 111. Доля международных инвесторов в уставных капиталах банков сократилась с 34% в 2014-м до 24,8% в 2016-м. Зато долларизация кредитов и депозитов достигла 50%. Уже два года банковская система убыточна: за 2014 г. - 52 млрд грн убытков, а за 2015 г. - 65 млрд. Это втрое больше, чем в кризисном 2009-м.

В эпицентре денежно-банковского кризиса едва ли не впервые с момента создания оказался Фонд гарантирования вкладов. Если в предыдущие годы его ресурсы значительно превышали выплаты, то начиная с 2014 г., наоборот, образовалось отрицательное сальдо финансового баланса ФГВФЛ (рис. 7). В 2014 г. фонд получил от НБУ кредит в 10 млрд грн и еще 10 млрд от правительства. На 2015 г. он запросил еще 24 млрд, и правительство согласилось. Расходы на содержание ФГВФЛ в 2015-м увеличились в 2,2 раза, а средняя зарплата его сотрудников выросла с 20 тыс. грн до 30 тыс. в месяц (при среднемесячной зарплате по стране в 4,3 тыс. грн).

Между тем эффективность работы ФГВФЛ крайне низка. Во многих случаях привлекательные активы проблемных банков были выведены задолго до признания их неплатежеспособными. В управлении фонда - полсотни банков с общей суммой активов около 206 млрд грн, но их ликвидационная оценка не превышает 38 млрд грн. В 2015 г. ФГВФЛ смог выручить от их продажи только 1,5 млрд грн, или менее 1% от балансовой стоимости активов. По процедуре банкротства в Украине кредиторам возмещается в среднем 8% требований, тогда как в ЕС - 72%. Основная причина - в непрозрачной коррупционно уязвимой системе реализации имущества. В связи с этим существуют серьезные сомнения в целесообразности введения полной независимости ФГВФЛ от Нацбанка. Получается так, что банки до кризиса "доводит" ненадлежащий контроль НБУ, а потом за них берется фонд, но уже вне пределов ответственности регулятора.

В целом денежно-банковская политика в Украине за годы независимости, к сожалению, оказалась достаточно конъюнктурной. На разных этапах для нее были характерны: 1) задержки с реформой (1991–1994); 2) радикализация реформы (1995–2004); 3) сомнительная ревальвация гривни (2005–2009); 4) имитация денежной стабильности (2010–2013); 5) падение гривни и банков (2014–2015). Эти этапы имели очень разное правовое и организационное обеспечение. Наиболее насыщенным и результативным периодом в части формирования и реализации эффективной денежно-банковской политики были 1995–2004 гг. И вопрос не столько в количестве и качестве нормативных актов, сколько в их направленности, эффективности и результативности влияния на стабилизацию денежно-банковской системы. В то же время, возможно, наиболее определяющее влияние на стабильность гривни имела эффективная экономическая политика, которая вместе с благоприятной мировой конъюнктурой создала в 2000–2004 гг. надежную основу для роста экономики со среднегодовыми темпами ВВП 8,4%. После 2004 г. и особенно после 2008-го из-за потери положительной динамки экономического роста и задержки с реальным оздоровлением банковской системы в этой сфере произошло то, что произошло. Но не гривня в этом "виновата".

Войти с помощью Google

Войти с помощью Google