Положения и выводы, изложенные в статье, являются личным мнением автора и не отражают научную позицию ДННУ "Академия финансового управления".

Высокая стоимость обслуживания долга и будущие выплаты по ВВП-варрантам - ключевые причины, из-за которых фискальная политика Украины не сможет качественно выполнять свои классические функции в ближайшем будущем. Очевидно, что параметры реструктуризации долга Украины в 2015-м были неприемлемыми с точки зрения долгосрочного развития: если смоделировать амбициозные планы правительства по росту реального ВВП на 40% за пять лет, то новые обязательства государства только по ВВП-варрантам составят свыше 12 млрд долл. Вместе с высокой стоимостью обслуживания существующего долга это окажет негативное влияние на инвестиционный климат страны, фискальный сектор которой находится в замкнутом круге заимствований и погашений, подрывая основы для стремительного экономического роста и сокращения разрыва между уровнем жизни в Украине и странах ЕС.

Дорогие долги…

За период с 2015-го по 2019 г. экономика так и не показала высокие темпы экономического роста, усилилась деиндустриализация экономики, государство теряет человеческие и трудовые ресурсы, сокращается ресурсная база государственных финансов. И вызовы, возникшие перед фискальной политикой, чрезвычайно обострились.

Во-первых, уровень жизни в Украине один из самых низких в Европе (30% от Польши, если сравнивать ВВП по ППС на одного жителя). Украина нуждается в ускорении экономического роста для сокращения разрыва с соседними странами ЕС. Но высокие темпы реального роста будут генерировать масштабные выплаты государства по ВВП-варрантам.

Во-вторых, ставки обслуживания существующего государственного долга Украины рекордные, если сравнивать ее с подобными странами, а бюджетный механизм в нынешнем его виде приводит к перераспределению ресурсов экономики в пользу кредиторов.

В-третьих, монетарная политика не может предоставить достаточных стимулов для ускорения экономического роста: НБУ соблюдает жесткие параметры режима инфляционного таргетирования. Но в условиях действия весомых структурных факторов инфляции это сдерживает как инфляцию, так и экономический рост. А политика высоких процентных ставок еще больше усиливает проблему стоимости заемного финансирования для бюджета.

Все это создает колоссальный шок для реальной экономики, усиливающийся внешними факторами торможения мировой экономики и углубления экономической неопределенности.

МВФ в своих последних работах активно пропагандирует усиление роли фискальной политики в стимулировании экономического роста (WEO, 2019'10).

Но фискальное пространство Украины сейчас фактически отсутствует, - доходы фискального сектора значительно превышают расходы на социально-экономическое развитие, а весь первичный профицит направляется на выплату процентов по государственным долгам. Подобная ситуация имеет место с 2015 г. и, по прогнозам МВФ, сохранится до 2024 г. (см. рис. 1).

Украина, имея умеренный уровень государственного долга, начиная с 2019 г. тратит рекордные проценты на его обслуживание. В 2019-м, несмотря на реальное укрепление гривни (на 25%), что позволило существенно сэкономить на обслуживании валютных займов, эффективная ставка обслуживания совокупного государственного долга значительно выросла, превысив даже ставки Турции (где национальная валюта последние три года реально обесценивается на 10–20% ежегодно).

Особенно ощутимо дорожает обслуживание долга в сегменте ОВГЗ: средневзвешенная ставка ОВГЗ (гривневых и валютных), размещенных в 2019 г., составляла 12,8% годовых, а погашавшихся - только 8,6% годовых (на 01.11.2019).

По данным МВФ, портфель долговых займов, сформированный Минфином в 2018–2019 гг., приведет к прогрессивному наращиванию эффективной ставки совокупного долга, которая в 2024 г. составит 8,7% годовых. Дороже, чем в Украине, будет обслуживаться долг только в двух странах мира - ДР Конго (10,6%) и Зимбабве (18,8%).

Минфин обосновывает свою политику тем, что переход на внутренние гривневые заимствования снижает валютные риски государственного долга Украины. Но свыше 100 млрд грн гривневых ОВГЗ куплены нерезидентами, а вложения нерезидентов во внутренние активы экономики согласно международным стандартам (PSDS, BPM6) являются внешним долгом и никоим образом не снижают валютные риски, поскольку нет никаких оснований считать, что иностранный финансовый инвестор оставит валютные средства в Украине после окончания срока займа.

Таким образом, переход на гривневые заимствования не только не привел к снижению валютных рисков, но и вызвал увеличение затрат бюджета на обслуживание долга, что ограничило возможности финансирования расходов на другие, более продуктивные, цели. Абсурдность ситуации довершает тот факт, что активный переход государства на гривневые заимствования и открытие доступа к ним иностранцам через систему Clearstream происходит именно в тот период, когда ставки ОВГЗ максимальны.

…и еще более дорогие

В долгосрочной перспективе до 2040 г. колоссальные ресурсы государственного бюджета будут отвлекаться на обслуживание недолговых обязательств по государственным деривативам, или ВВП-варрантам.

ВВП-варранты были выпущены правительством Украины в 2015 г. в рамках реструктуризации государственного и гарантированного государством долга. Всего было реструктуризировано 16,3 млрд долл., из которых на сумму 13,0 млрд долл. было выпущено новых долговых обязательств (с погашением до 2027 г. под 7,75% годовых), а на сумму 3,2 млрд долл. правительство выпустило недолговые обязательства, предусматривающие получение их владельцами части прироста ВВП пропорционально стоимости имеющихся у них ВВП-варрантов.

ВВП-варранты не учитываются в составе государственного долга, поскольку согласно международным статистическим стандартам они не относятся к долговым обязательствам. Но масштабность выплат по ВВП-варрантам может спровоцировать автоматический рост новых долгов при отсутствии других источников их финансирования.

Процедура выплат по ВВП-варрантам предусматривает, что при достижении экономикой реального роста в 3% из суммы, превышающей 3% ВВП, генерируются государственные обязательства объемом от 15 до 40%, но их оплата отсрочивается на два года. Первый год оценки обязательств - 2019-й, первый год оплаты обязательств - 2021-й, последний год оплаты обязательств - 2040-й. Первые пять лет выплат действует "бонус" - максимальный их размер не должен превышать 1% ВВП.

ВВП-варранты в мировой практике решения проблем дефолта используются с 1980-х годов после долгового кризиса развивающихся стран. Как правило, условия выпуска ВВП-варрантов не создавали чрезмерного давления на будущее фискальное пространство страны. Например, правительство Аргентины в 2005-м и 2010 г. эмитировало ВВП-варранты, дававшие право инвесторам на получение в течение 30 лет дохода в размере 5% прироста ВВП, если увеличение реального ВВП превысит 3% в год. Но общая сумма выплат ограничивалась заранее определенной величиной. Правительство Греции в 2012 г. выпустило ВВП-варранты, предусматривающие выплаты в случае роста реального ВВП на более чем 2% в год, при этом годовая сумма выплат ограничена 1% определенной заранее величины. Если бы в Украине было применено условие реструктуризации государственного долга по образцу Аргентины, то максимальный размер выплат за 20 лет составил бы 6,2 млрд долл., если бы по образцу Греции - всего 1,4 млрд. Обе суммы не создают критических проблем для государственных финансов Украины.

Но условия, на которых в 2015 г. был реструктуризирован внешний долг Украины, намного хуже.

Во-первых, сумма списания (3,2 млрд долл.) слишком мала, ведь это только 20% проблемного долга. В мировой практике 1998–2010 гг. есть случаи списания до 81,5% долга (Ирак, 2004 г.). Стандартным подходом к определению суммы списания являются текущие котировки государственных ценных бумаг на вторичном рынке. Поскольку еврооблигации Украины в 2014–2015 гг. котировались на уровне 55–60% от номинала, то с учетом объема реструктуризации в 16,3 млрд долл. величина списанного долга должна была составить 6,5–

7,5 млрд долл.

Во-вторых, ВВП-варранты Украины предусматривают "возврат" списанного долга в виде 15–40% прироста ВВП, что чрезвычайно много (в практике Греции и Аргентины процент "изъятия" составлял 2–5% дополнительного прироста ВВП).

В-третьих, потолок суммарных выплат по ВВП-варрантам Украины не ограничен, что является уникальным случаем в мировой практике. В результате выплаты могут достигать даже 100 млрд долл., если ВВП будет расти с темпами 7% и выше.

Несмотря на колоссальные риски, которые несут для государственного долга Украины ВВП-варранты, по состоянию на ноябрь 2019 г. правительство Украины не предоставило какой-либо официальной оценки будущих выплат по ним. В Среднесрочной стратегии управления государственным долгом на 2019–2022 гг. правительство ограничилось упоминанием о наличии такого инструмента, как государственные деривативы, которые "не являются частью государственного долга Украины". Между тем МВФ рекомендует составлять и распространять данные о производных финансовых инструментов и связанных с ними долговых рисках как справочную информацию к статистике государственного долга.

Экономика Украины еще

в 2018 г. пересекла порог начала выплат по ВВП-варрантам (ВВП 2018 г. составлял 130,9 млрд долл.).

"Бонус" ограничения максимальных годовых выплат по ВВП-варрантам размером в 1% ВВП (до 2025 г.) неэффективен, - слишком высокий предел и слишком короткий срок его действия.

Для оценки рисков роста будущего государственного долга Украины были составлены четыре макроэкономических сценария на период 2019–2040 гг., в которых моделируется динамика достижения Украиной уровня жизни в 65, 75 и 100% от уровня жизни Польши образца 2018 г. Четвертый сценарий составлен на основе прогноза Минэкономики до 2030 г. "Цели устойчивого развития: Украина" (см. табл. 2).

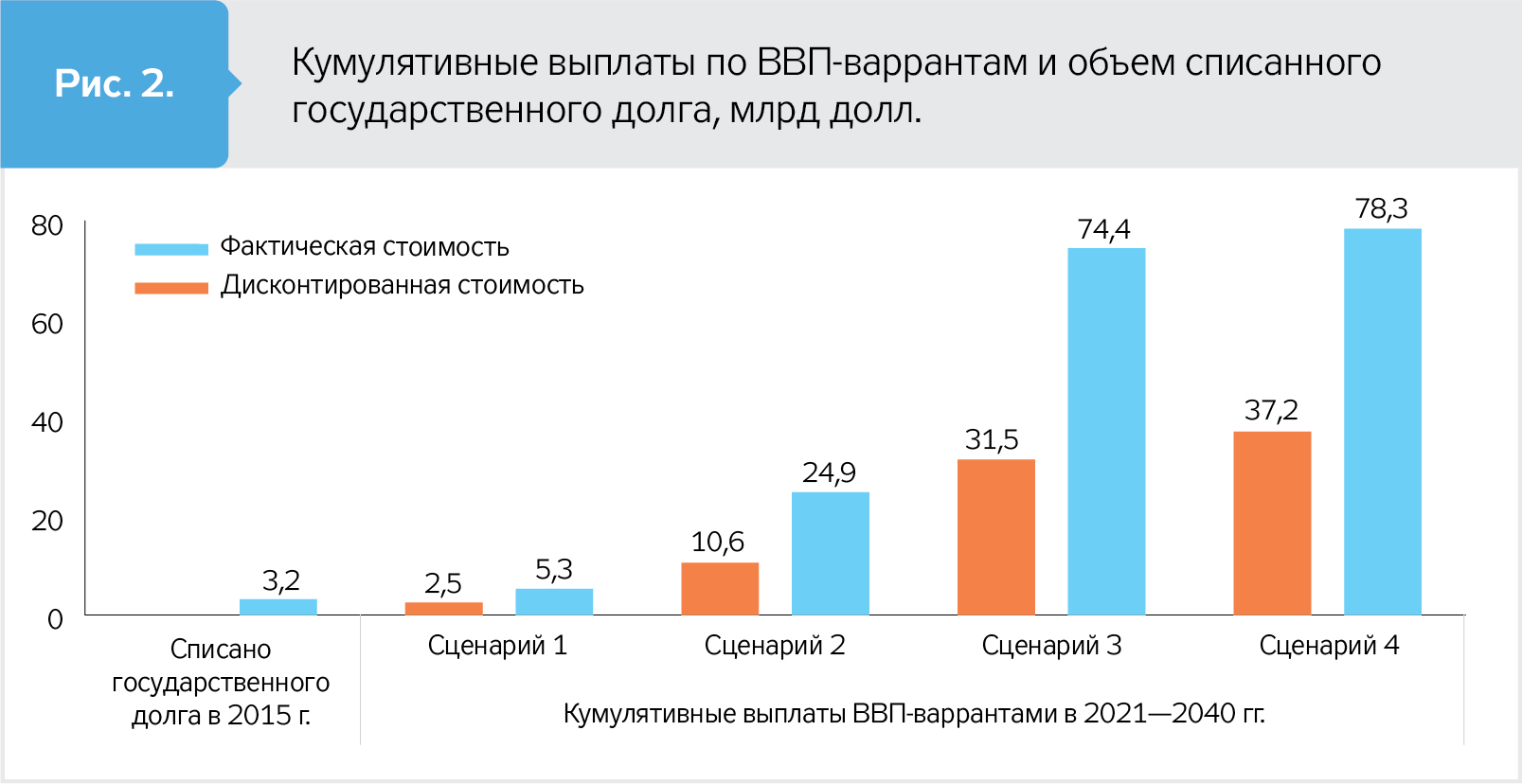

Результаты модельных расчетов выплат по ВВП-варрантам поражают. Даже по первому сценарию объем будущих выплат почти вдвое превысит сумму списанного в 2015 г. долга. Прогрессия выплат по ВВП-варрантам усилится при увеличении годовых темпов прироста реального ВВП. Уже во втором сценарии (со средним темпом ВВП 4,3%) объем выплат составит 25 млрд долл., в третьем - 74 млрд, в четвертом - 78 млрд долл. (см. рис. 2).

Скрытая хитрость ВВП-варрантов - постоянно растущая база для расчетов выплат. Это дает лавинообразный эффект. Если только в одном году из 20 (например в 2031-м) рост ВВП составит 10%, а в другие годы останется на уровне 3% (т.е. ниже предела начисления выплат), это уже сгенерирует около 10 млрд долл. выплат, что втрое превышает размер списанного Украине долга.

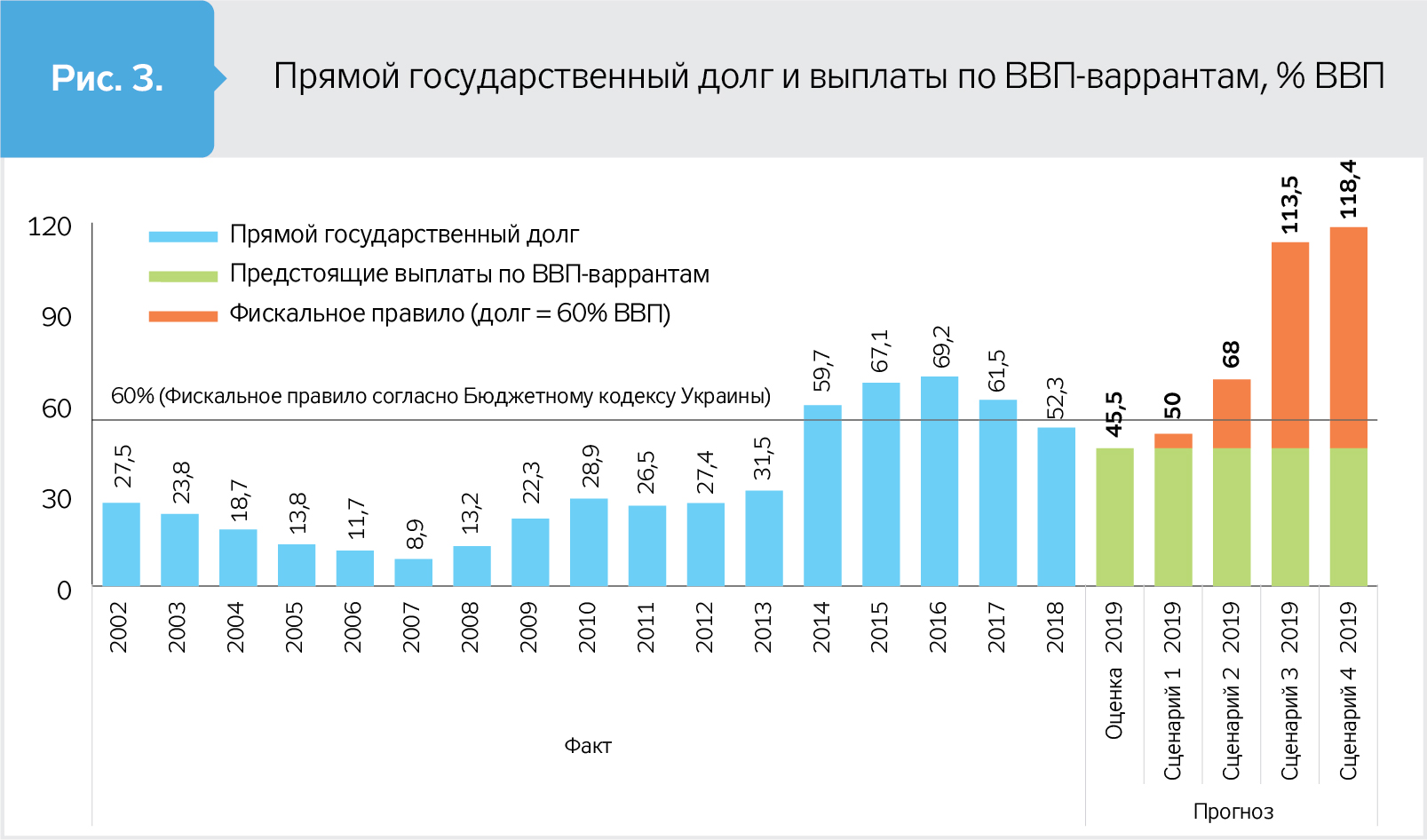

Более того, если сложить будущие выплаты по ВВП-варрантам с существующим долгом (45% ВВП), то оказывается, что такая величина значительно превысит 60% ВВП - уровень, используемый в Украине как фискальное правило согласно Бюджетному кодексу. Только по первому сценарию долговая нагрузка существенно не изменится, а уже по второму условная долговая нагрузка составит 68%, по третьему - 113, по четвертому сценарию - 118% ВВП.

То есть существующее в Украине фискальное правило по ограничению долга уровнем 60% ВВП не имеет смысла без учета оценок будущих выплат по ВВП-варрантам.

Механизм выплат по ВВП-варрантам требует замены. Конечно, можно оставить все, как есть, сформировать государственный стабилизационный фонд от продажи предприятий и земли (минимизировав таким образом изъятие средств из экономического оборота) и направлять эти средства кредиторам бюджета при необходимости. Но, по моему мнению, динамическое развитие страны требует более активной финансовой политики, способной влиять на фундаментальные экономические процессы. Тем более что пути решения проблемы ВВП-варрантов есть.

Путь первый - выкуп ВВП-варрантов на вторичном рынке. Необходимые для этого средства привлекаются или путем выпуска новых облигаций, или путем получения целевых займов МФО для компенсации таких затрат.

Путь второй - новое соглашение с кредиторами. Проводится обмен ВВП-варрантов на обычные долговые обязательства или на другие деривативы с ограничением максимальной суммы выплат. Учитывая, что ВВП-варранты связаны с ОВГЗ 2015 г. объемом 13 млрд долл. (со сроком погашения до 2027 г.), то во избежание кросс-дефолта проведение такой процедуры целесообразно после 2027 г.

Путь третий - проведение дополнительной юридической экспертизы решения правительства о выпуске ВВП-варрантов на предмет его конституционности. Признаком того, что Минфин и правительство Украины в 2015 г. превысили свои полномочия, является то, что в 2015-м Минфин мог осуществлять правовые действия только по долговым обязательствам (п. 14 Заключительных положений ЗУ "О Государственном бюджете Украины на 2015 год"). Но ВВП-варранты не относятся к долговым ценным бумагам (согласно ЗУ "О ценных бумагах и фондовом рынке" и международным стандартам GFS и PSDS). А право на операции с деривативами Минфин получил только в 2016 г. (п. 15 Заключительных положений ЗУ "О Государственном бюджете на 2016 год"). Следовательно, есть основания считать, что выпуск ВВП-варрантов на сумму 3 млрд долл. в 2015 г. был проведен с нарушением норм законодательства Украины.

Кроме того, текущая работа Минфина по оценке фискальных рисков должна быть расширена оценкой будущих выплат по ВВП-варрантам. Отчет о мерах, принятых Минфином для минимизации таких рисков, должен быть регулярным. Также следует ликвидировать практику безнаказанности для тех государственных служащих, действия которых нанесли государству колоссальные потери и ухудшили состояние экономической безопасности страны.

Войти с помощью Google

Войти с помощью Google