Но существующие бюджетно-долговые проблемы заметно сузят поле для маневра, поскольку дефицит бюджета не может значительно увеличиваться без угроз финансовой дестабилизации, а большая часть будущих расходов бюджета уже закреплена за кредиторами. Кроме того, с 2021 г. могут начаться выплаты по ВВП-варрантам (или инструментам компенсации стоимости, выпущенным в ходе реструктуризации внешнего госдолга в 2015 г.), которые сведут на нет любые усилия государства, направленные на повышение темпов экономического роста.

Наряду с указанными факторами долговременного действия, в текущем году появилась еще одна опасная тенденция - снижение реальных доходов госбюджета. Причем такая тенденция отражала не планомерное снижение налоговой нагрузки на субъектов национальной экономики (по аналогу "трампономики" в США), а дальнейшее подчинение таможенно-налоговых органов интересам крупного бизнеса и отчаянную борьбу малого и среднего бизнеса за выживание в условиях критически низкого платежеспособного спроса.

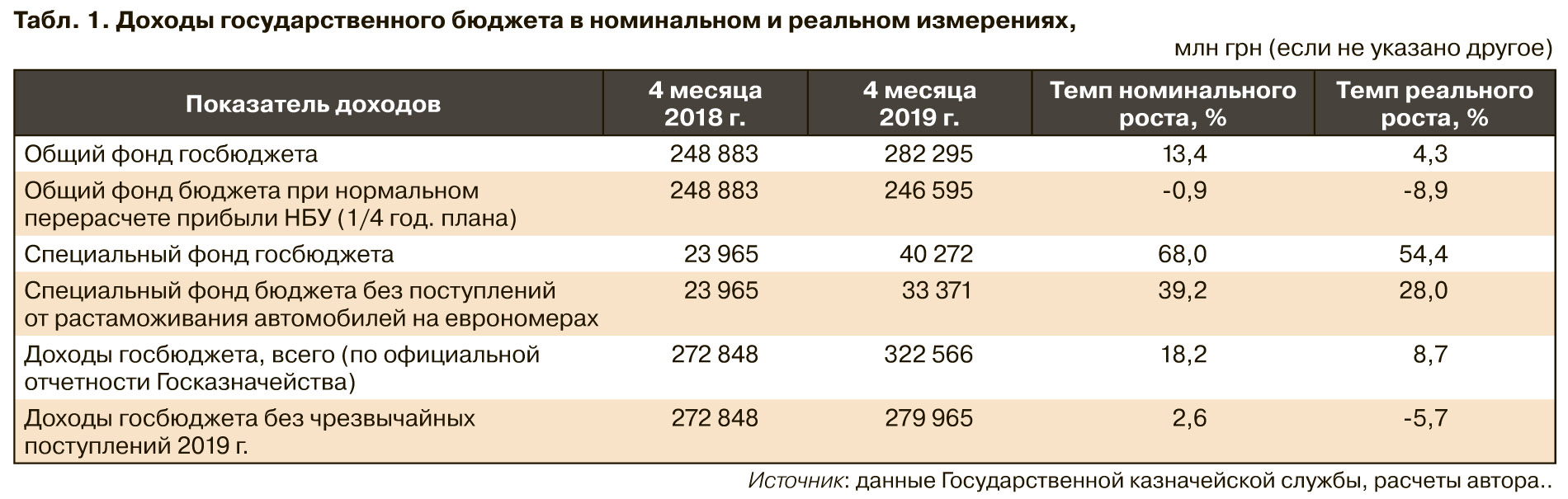

Согласно оперативной отчетности Госказначейства, за январь-апрель 2019 г. доходы общего и специального фондов госбюджета составляли 322,6 млрд грн, увеличившись на 18,2% по сравнению с аналогичным периодом 2018-го (см. табл. 1). Но при сопоставлении данных за разные периоды нужно учитывать два важных обстоятельства: 1) в бюджет поступило 6,9 млрд грн НДС, акциза и импортной пошлины от растаможивания автомобилей на еврономерах; 2) в апреле 2019 г. НБУ перечислил в бюджет запланированную законом о бюджете годовую сумму собственной прибыли, хотя в апреле предыдущих лет процент такого перечисления составлял от 20 до 30.

Если скорректировать сумму доходов госбюджета за четыре месяца на объемы временных поступлений от растаможивания автомобилей и аномального изъятия прибыли НБУ (то есть отнять ¾ суммы трансфера от НБУ), то величина доходов бюджета уменьшится с 322,6 млрд грн до 280 млрд. В этом случае темп номинального прироста доходов бюджета составит 2,6% относительно аналогичного прошлогоднего периода, а темп реального прироста будет отрицательным (-5,7%). Такая динамика реальных доходов бюджета заметно контрастирует с динамикой реального ВВП Украины, увеличившегося на 2,2% в первом квартале 2019 г.

Вследствие неожиданных проблем с выполнением доходной части первый квартал 2019-го был завершен с аномально высоким дефицитом госбюджета, достигшим 26,2 млрд грн, или 3,3% ВВП.

Наиболее проблемными статьями поступлений в госбюджет в первом квартале стали:

- акцизный налог с произведенных в Украине товаров (недопоступление - 5,8 млрд грн, или 34,9% от планового показателя);

- НДС с произведенных в Украине товаров с учетом бюджетного возмещения (7,4 млрд грн, или 31,8%);

- НДС с импортированных в Украину товаров (8,9 млрд грн, или 11,7%);

- рентная плата за пользование недрами для добычи природного газа (0,7 млрд грн, или 8,3%).

Основными причинами недостаточных поступлений из указанных источников стали: уменьшение физических объемов импорта нефти и газа, ухудшение налогообложения импорта вследствие роста коррупционных схем на таможне, естественное увеличение возмещения НДС после искусственных задержек в конце 2018 г. и "болезненное" увеличение вследствие злоупотреблений с бюджетным возмещением, освобождение Верховной Радой от уплаты НДС импорта оборудования для солнечных электростанций, сокращение официального производства табачных изделий (как базы для начисления акциза и НДС), укрепление номинального обменного курса гривни, что негативно сказалось на налоговых поступлениях от импорта.

Таким образом, ситуация с привлечением доходов в госбюджет выглядела крайне пессимистично, что объяснялось как подавленным состоянием национальной экономики (особенно отраслей - бюджетных доноров), так и низкой эффективностью деятельности таможенной и фискальной служб. Индекс промышленной продукции в первом квартале 2019 г. уменьшился на 0,9% по сравнению с аналогичным периодом 2018-го. Напомним, что точкой перелома положительной траектории промышленного производства в Украине стал сентябрь 2018-го, с тех пор промышленное производство снижалось в течение шести месяцев.

Добавленная стоимость перерабатывающей промышленности за 2018 г. увеличилась всего на 0,6%. Вместе с тем активно росли финансовая и страховая деятельность (+12,4%), сельское хозяйство (+7,8%), строительство (+7,2%), информация и телекоммуникации (+6,1%), операции с недвижимым имуществом (+4,6%). Динамичный рост перечисленных видов экономической деятельности при консервации уровня промышленного производства детерминировал неблагоприятные изменения в отраслевой структуре ВВП Украины. Такие изменения, очевидно, будут сдерживать потенциал роста производительности труда в долгосрочной перспективе и уже сейчас отрицательно сказываются на доходной части бюджета. Ведь большинство отраслей - нынешних драйверов экономического роста или официально пользуются налоговыми льготами, или умело минимизируют свои налоговые обязательства, или находятся на упрощенной системе налогообложения.

Сокращение реальных доходов госбюджета на фоне существенного роста бремени долговых выплат в 2019–2020 гг. порождает дополнительные угрозы для стабильности госфинансов. Кроме того, это может стать причиной окончательного разрушения социально-культурной сферы госсектора и нарушит нормальный диалог между властью и обществом.

С начала 2014 г. ключевые сферы развития человеческого капитала - образование, наука, здравоохранение, социальная защита населения - традиционно остаются аутсайдерами в процессе распределения бюджетных ресурсов. А приоритетными для правящей элиты являются нужды силовых ведомств и собственные аппетиты (которые финансируются по разделу "госуправление"). Такое положение дел является одной из причин развертывания социально-демографического кризиса в стране, масштабной эмиграции людей из Украины, стагнации и примитивизации экономической деятельности.

Проблема усугубляется тем, что все более растущую долю бюджетных ресурсов поглощают расходы на обслуживание госдолга. Увеличение бюджетных расходов на долговые выплаты, с одной стороны, закономерно при повышении уровня долговой нагрузки (составляющей сейчас около 60% ВВП и 230% доходов бюджета). Но, с другой стороны, чрезмерная щедрость украинского государства при установлении ставок доходности по внутренним и внешним займам все больше загоняет бюджет в долговую петлю.

Расходы на обслуживание госдолга в первом квартале 2019-го составили 32,1 млрд грн, или 4% ВВП, увеличившись на 0,7 п.п. ВВП относительно аналогичного прошлогоднего периода. Общий объем выплат по погашению и обслуживанию долга в январе-марте 2019 г. достиг 15,9% ВВП против 9,5% ВВП в первой четверти 2018-го. В табл. 2 приведены основные показатели нагрузки долговых выплат в период 2013 г. - первого квартала 2019-го.

Рост расходов бюджета на обслуживание долга суживает потенциал государства по финансированию социально-экономических потребностей и во многих случаях приводит к снижению качества социального капитала и падению уровня жизни населения.

Высокий госдолг - это не только проблема его обслуживания, но и проблема постоянного привлечения новых займов для рефинансирования выплат по его погашению. Риски рефинансирования госдолга чрезвычайно актуализируются в 2019–2020 гг. Суммарные платежи в иностранной валюте правительства и НБУ в счет погашения и обслуживания госдолга (включая валютные ОВГЗ и кредиты МВФ) в 2019 г. оцениваются на уровне 10,7 млрд долл. Пиковыми месяцами для долговых выплат государства являются май (1,9 млрд долл.) и сентябрь 2019-го (1,9 млрд долл.), на которые приходятся плановые погашения облигаций внешнего займа.

Существенными факторами риска для рефинансирования госдолга являются неопределенность с привлечением внешнего коммерческого финансирования по разумным ставкам и возможность срыва программы сотрудничества с МВФ при нарушении Украиной принятых перед Фондом обязательств.

По оценкам агентства Fitch, потребности во внешнем финансировании Украины на покрытие дефицита текущего счета и погашение внешнего государственного и корпоративного долга оцениваются на уровне около 70% международных резервов в 2019 г. и 90% резервов в 2020-м. Такие показатели среди стран с формирующимися рынками являются одними из самых высоких.

В условиях Украины высокие риски рефинансирования присущи не только внешнему, но и внутреннему долгу государства. За первый квартал 2019-го в бюджет поступило 57,5 млрд грн от размещения гривневых ОВГЗ, из которых 82,5% имели срок обращения до года. Это вызывает необходимость постоянного привлечения новых займов с целью рефинансирования предыдущих и приводит к появлению перед госфинансами Украины дополнительных рисков.

В первом квартале от размещения валютных ОВГЗ в бюджет было привлечено 1045,3 млн долл. и 38,8 млн евро. Таким образом, около трети поступлений от ОВГЗ обеспечивали валютные займы. С одной стороны, такие займы повышали валютные риски государственного долга Украины. Но с другой - они выступали полезной альтернативой внешним займам и оказывали положительное влияние на стабильность платежного баланса Украины.

Внутренние займы в национальной валюте с 2017 г. характеризуются аномально высокими ставками доходности, которая не только является фактором ухудшения долговой устойчивости, но и запускает в действие эффект вытеснения частных кредитов/инвестиций. Так, средняя номинальная доходность гривневых ОВГЗ в первом квартале составляла 19,0%, а реальная доходность - 11,6–11,8% годовых. Такой высокий уровень процентных ставок по гособлигациям является беспрецедентным с точки зрения как международных сравнений нашей страны, так и ретроспективных расходов на обслуживание госдолга Украины.

Причинами такого положения являются чрезмерно жесткая монетарная политика, привилегированное положение финансового капитала в государстве и специфическая организация первичного рынка ОВГЗ. Банки - первичные дилеры - фактически формируют олигополистическую структуру рынка, а розничных инвесторов, которые могли бы составить реальную конкуренцию "акулам" финансового бизнеса и способствовать снижению ставок по государственным облигациям, просто не допускают на первичный рынок.

Готовность государства удовлетворять аппетиты субъектов финансового рынка заоблачно высокими процентами по ОВГЗ и депозитным сертификатам НБУ фактически отсекает от рынка банковских кредитов многих субъектов малого и среднего бизнеса, работающих в условиях жесткой конкуренции и хронически низкого платежеспособного спроса. По данным опросов Национального банка о деловых ожиданиях предприятий в первом квартале 2019 г., 67% респондентов заявили, что самым серьезным препятствием для привлечения ими новых банковских кредитов являются высокие процентные ставки.

Показательно, что уровень банковских кредитов относительно ВВП в Украине на конец 2018 г. составлял 31,5%, уменьшившись на 3,1 п.п. по сравнению с концом 2017-го. В Чехии, Польше, Словакии и Хорватии уровень банковских кредитов относительно ВВП вдвое, а в Эстонии - в 2,5 раза выше украинского уровня.

Существующие деформации рынка ОВГЗ усиливались заметным притоком иностранных портфельных инвестиций на гривневый сегмент рынка в первом полугодии 2018-го и первом полугодии 2019 г. Так, с 1 января 2019 г. до 10 мая 2019 г. нерезиденты вложили в ОВГЗ около 1,2 млрд долл.

Поступление иностранного капитала на рынок гривневых ОВГЗ стало отражением как аномально высокой доходности гособлигаций в Украине (являющейся одной из самых высоких в мире), так и нелогичных валютно-курсовых колебаний. В частности, по состоянию на 11 января 2019 г. официальный обменный курс гривни к доллару составлял 28,27, а по состоянию на 14 мая - 26,11, что означало номинальную ревальвацию на 7,6%. Восходящий тренд обменного курса при минимальном участии Национального банка на валютном рынке выглядит иррационально, если учесть, что международные резервы НБУ сейчас равняются 45,5% краткосрочного внешнего совокупного долга и 71,2% композитного критерия МВФ. То есть международные резервы Украины критически низкие при том, что дефицит текущего счета платежного баланса уже превысил безопасные границы, а Украина входит в период пиковых выплат по внешнему долгу. В таких условиях игнорирование возможностей для пополнения официальных валютных резервов и допущение номинальной ревальвации гривни демонстрируют низкий уровень профессионализма НБУ и/или полное подчинение его действий интересам финансового капитала.

Увеличение присутствия краткосрочных портфельных инвесторов на рынке ОВГЗ в будущем негативно скажется на устойчивости долговой позиции государства, увеличит отток средств по статье "доходы" текущего счета платежного баланса и усилит риски волатильности обменного курса.

Рост затрат на обслуживание внутреннего госдолга сопровождался и повышением стоимости внешних коммерческих заимствований, которая достигла астрономических величин в октябре 2018-го и марте 2019 г. Экстравагантные механизмы организации таких займов и драйверы "взлета" процентных ставок по ним должны были бы вызвать профессиональный интерес у антикоррупционных органов.

В частности, в марте текущего года правительство привлекло внешний облигационный заем объемом 350 млн долл., который был оформлен как доразмещение прошлогоднего займа под 9,75% годовых. Интересно, что на внутреннем рынке Украины в первом квартале 2019 г. средневзвешенная доходность валютных ОВГЗ сроком свыше года составляла 7,64% годовых, а объемы их размещения за январь-март втрое превысили сумму внешнего займа.

Нужно учитывать и то, что 12 марта с.г., по данным портала cbonds, средневзвешенная доходность до погашения суверенных еврооблигаций Украины на вторичном рынке составляла 8,91% годовых, что по сути было ориентиром для новых выпусков.

О том, что суверенный заем Украины по ставке 9,75% был не совсем рыночным, свидетельствуют и результаты сравнительного анализа ставок по еврооблигациям других суверенных заемщиков в феврале с.г. (данные cbonds):

- Египет - 6,2, 7,6 и 8,7% в долларах США;

- Узбекистан - 4,75 и 5,38% в долларах США;

- Турция - 5,8% в долларах США;

- Латвия - 1,88% в евро.

Кроме того, Минфин Украины и его банки-агенты не воспользовались возможностью разместить более дешевые заимствования в евро, ставки по которым могли бы быть на 2–2,5% ниже по сравнению с долларовыми займами. На международном рынке вследствие проведения экспансивной монетарной политики Европейским центральным банком и более жесткой монетарной политики ФРС США ставки по финансовым инструментам в евро с 2013 г. заметно ниже ставок по долларовым инструментам. По данным Всемирного банка, в 2013–2017 гг. спред между 10-летними облигациями правительства Германии и облигациями Казначейства США составлял около 200 б.п., а в конце 2018 г. он повысился до 248 б.п.

Очевидно, что нерациональная политика государственных заимствований порождала значительные потери для госбюджета Украины. Используя разницу процентных ставок (9,75% – 7,64%) и сумму займа (350 млн долл.), была вычислена сумма потенциальных потерь госбюджета от завышения процентных ставок по внешним займам. Алгоритм и результаты указанных расчетов приведены в табл. 3.

Полученные результаты указывают на то, что мартовский заем 2019 г. стал причиной неоправданных потерь госбюджета на сумму 7,4 млн долл. в год. Еврооблигационный заем октября 2018-го также привел к неоправданным потерям бюджета на сумму 28,1 млн долл. в год. До конца срока действия каждого из облигационных займов под 9,75% годовых масштабы таких потерь возрастают до 341,1 млн долл. Ежегодно госбюджет вынужден будет тратить свыше 1 млрд грн на оплату завышенных процентных ставок по двум внешним займам 2018–2019 гг. (в дополнение к оплате ставок на уровне 7,5–7,64% годовых).

Аномально высокая доходность суверенных облигаций Украины на международном рынке может свидетельствовать как о непрофессиональных действиях Минфина и его банков-агентов, так и о фактическом обслуживании ими частных инвесторов за счет ущемления интересов государства. В пользу такой гипотезы свидетельствует и тот факт, что банк JP Morgan, выступавший единственным организатором довыпуска еврооблигаций Украины в марте, самостоятельно выкупил их, что является отходом от стандартной практики их размещения.

Не исключено, что щедрое одаривание инвесторов в облигации внутреннего и внешнего займа Украины за счет налогоплательщиков станет источником постоянной социальной напряженности в обществе и будет финансово подрывать основы украинского государства, которое, будучи самым бедным в Европе, вынуждено продолжительное время противостоять вооруженной агрессии северо-восточного соседа.

Очерченная политика управления бюджетными ресурсами и привлечения займов правительством суживает фискальное пространство для осуществления экономических преобразований в стране и усиливает уязвимость экономики к валютным и долговым кризисам. А в политико-экономической плоскости профессиональная халатность госаппарата и его подчинение частным интересам политиков и олигархов могут привести к фатальным последствиям для будущего украинской государственности.

Войти с помощью Google

Войти с помощью Google