Об оптимальном режиме валютного курсообразования в условиях макроэкономической нестабильности и ведения военных действий

Реализация взвешенной валютной политики, в том числе становление адекватного режима валютного курсообразования, - одно из важнейших условий восстановления экономики и достижения ее устойчивого роста. Выбор такого режима во многих странах диктуется не только экономическими условиями, но и политико-правовыми, институциональными, психологическими факторами. Для Украины этот процесс имеет особенно чувствительные аспекты.

Важную роль в процессе трансформации режима валютного курса играет темп осуществления соответствующих реформ и мер. В частности, речь может идти о быстром (непосредственном) переходе между "угловыми" решениями или постепенном переходе с применением промежуточных форм регулирования валютного курса. В мировой практике для стран с несовершенной институциональной средой и недостаточной развитостью рынков более целесообразным признан постепенный переход, позволяющий снизить риск чрезмерной изменчивости валютного курса и его потенциально негативного влияния на доверие участников рынка, инфляционные ожидания и состояние платежного баланса. То есть фактически постепенный переход дает возможность сбалансировать выгоды и издержки курсового плавания.

С учетом вышеизложенного страны, проводящие целенаправленную реформу валютного курсообразования, постепенно повышают гибкость валютного курса, соблюдая при этом промежуточные режимы. Результаты исследования МВФ показывают, что только в 39% случаев контролируемые переходы были проведены в относительно сжатые сроки, тогда как в 61% случаев органы власти осуществляли длительную серию шагов, направленных на повышение гибкости валютного курса.

При этом именно минимизацией так называемых расходов плавания (costs of floating), возникающих в случае недостаточной подготовленности экономической системы к колебаниям валютного курса, часто объясняется необходимость замедленного перехода к плавающему курсу. Поэтому в качестве наиболее общих условий для эффективного перехода к плавающему обменному курсу специалисты МВФ предлагают рассматривать следующие: наличие глубокого и ликвидного валютного рынка, проведение согласованной политики валютных интервенций, наличие альтернативного номинального якоря, функционирование системы управления валютными рисками.

Как показывает международный опыт, некоторые страны - кандидаты на вступление в ЕС на начальных этапах экономической интеграции придерживались фиксированных режимов валютного курса, поскольку они выступали надежной основой достижения и поддержания стабильности национальной валюты и повышения доверия к ней и к банковской системе, а также создавали условия для сдерживания и снижения инфляции. Например, Чехия, Венгрия и Польша использовали режим привязки своих валют к валютам основных торговых партнеров и к доллару США с последующим переходом к более гибким режимам по мере достижения стабильности и экономического роста.

В 2014 г. Украина в рамках перехода к режиму инфляционного таргетирования объявила о переходе к новой модели валютно-курсовой политики, ориентированной на режим гибкого обменного курса. Некоторые отечественные эксперты, в частности А.Гальчинский, указывают, что фактически Украина начала постепенный переход к плавающему курсу еще в 2001 г., когда решением совета НБУ, которому принадлежит эксклюзивное право определять режим валютной политики, был введен механизм валютного коридора. Речь идет о публичной фиксации предельных точек валютных колебаний, только при достижении которых вводились в действие механизмы интервенций. Ежегодно расширялись параметры соответствующего коридора, то есть увеличивалось пространство плавания. Под влиянием фундаментальных факторов (прежде всего положительного сальдо платежного баланса) происходила закономерная (2–3% в год) ревальвация гривни. В 2008 г., после административной ревальвации гривни, произошла скачкообразная девальвация, после чего курс практически на четыре года был зафиксирован на уровне 7,99 грн/долл.

Таким образом, Украина уже предпринимала попытки перейти к режиму гибкого курсообразования. Но если посмотреть на общие внешние и внутренние экономические условия, в тот период происходил подъем как мировой, так и национальной экономики (средние темпы роста мировой и национальной экономики в отдельные периоды составляли 5,3 и 7,9% соответственно). Кроме того, отметим, что эта попытка преследовала цель постепенно внедрить свободно плавающий режим курсообразования, первым этапом которого было введение валютного коридора.

Резкий переход Украины от фиксированного к свободно плавающему курсу гривни состоялся в 2014-м под давлением МВФ в условиях стремительного снижения валютных резервов НБУ. Однако вне поля зрения руководителей остался вопрос: целесообразно ли было осуществлять такой кардинальный переход в условиях экономической и политической нестабильности, негативных ожиданий субъектов хозяйствования, массовой валютной паники? Не было ли это слишком сильным стрессом для экономики Украины? Отпуск гривни в свободное плавание и ее стремительная девальвация вылились в шок как для населения, так и для экономических субъектов.

Иррациональность этого перехода можно рассматривать в двух аспектах.

Первый. Из теории известно, что применение режима плавающего валютного курса предполагает распространение инструментов косвенного воздействия на спрос и предложение иностранной валюты, таких, как процентные ставки и операции на открытых рынках, что, в свою очередь, требует эффективно действующих и достаточно развитых финансовых рынков. Однако неразвитость валютно-финансового рынка Украины требует применения инструментов прямого воздействия, таких, как валютные интервенции, норма резервирования, валютные ограничения и т.д., которые всегда активно использовались в монетарной политике НБУ. Применение же режима плавающего курса гривни при использовании НБУ инструментов жесткого регулирования, каковыми являются инструменты прямого влияния, в таком случае теряет свои преимущества.

Второй аспект. Практическими свидетельствами вышеприведенного утверждения были стремительная девальвация гривни (снижение официального курса гривни в 2014 г. составило 97,4%, а неофициального (теневого рынка) - 134,9%) и возвращение к временной искусственной фиксации курса в сентябре-октябре 2014-го, а также рост инфляции (за 2014 г. до 24,9% и до 50% согласно прогнозу на 2015 г.), обусловившие развитие ряда других негативных процессов. Несомненно, удержание курса гривни на уровне 7,99 грн/долл. в течение 2010–2013 гг. привело к накоплению макроэкономических дисбалансов, потенциал которых реализовался в январе-феврале

2014-го. Дальнейшая девальвация гривни, в том числе ее обвал до 32–33 грн/долл., была следствием различных субъективных (непрофессиональные действия НБУ, валютные спекуляции, панические настроений населения) и объективных факторов.

С другой стороны, отходу от режима фиксированного курса альтернатив в Украине не было, поскольку в условиях повышенного спроса на иностранную валюту и отсутствия ее притока обеспечить стабильность национальной валюты путем проведения валютных интервенций центральным банком было практически невозможно.

Препятствием для усиления гибкости курсового режима ранее были политические амбиции "предыдущей власти", которая сознательно держала курс и тем самым оказывала медвежью услугу отечественной экономике. Отойдя от режима жесткой привязки обменного курса, в 2014 г. НБУ осуществил давно назревший шаг, который, во-первых, смягчил накопленные внешние дисбалансы, во-вторых, способствовал усилению способности экономики и финансовой системы противостоять внешним шокам и, в-третьих, создал предпосылки для восстановления равновесия на финансовых рынках и экономического роста в перспективе.

Вместе с тем, учитывая указанные исходные условия и реальные последствия, можно констатировать, что экономика Украины была не готова к реализации классического режима свободного курсообразования. Его введение НБУ, на наш взгляд, было как минимум преждевременным: неконтролируемая гибкость, а точнее, головокружительная девальвация не смягчили, а лишь усугубили инфляционные и финансовые проблемы страны.

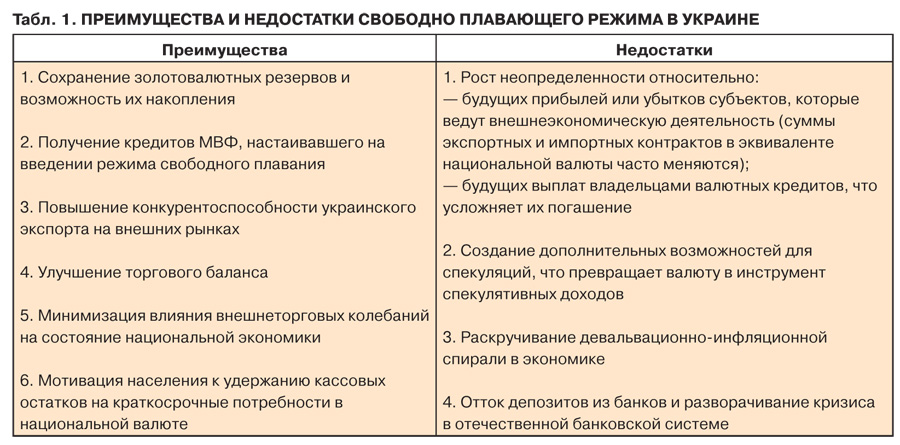

Попробуем более конкретно выделить основные преимущества и недостатки свободно плавающего курса гривни в Украине.

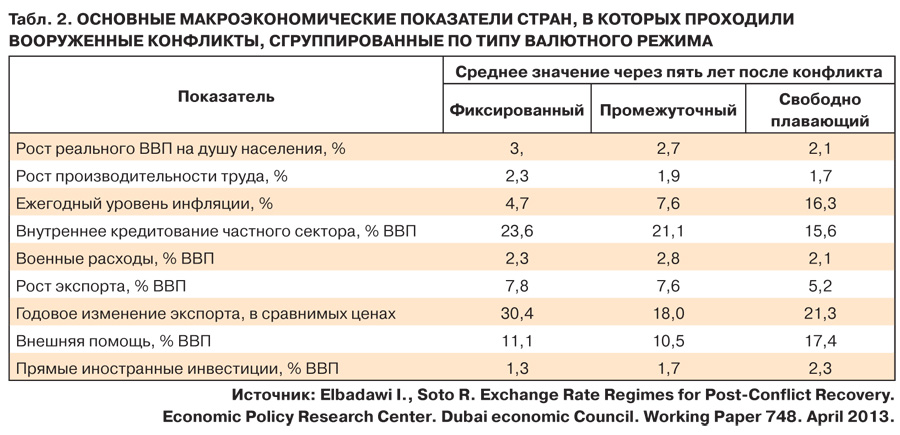

Принимая во внимание изложенные выше недостатки режима свободного плавания и учитывая оккупацию и ведение военных действий на территории страны, можно утверждать, что быстрое и кардинальное изменение режима валютного курсообразования в Украине было неуместным. Мировая практика показывает, что страны, в которых происходили вооруженные (в т.ч. общественные) конфликты, не совершали резких шагов по изменению валютного режима ни во время конфликта, ни сразу после его окончания. Так, согласно некоторым исследованиям, из 40 стран, в которых происходили конфликты в течение 1970–2008 гг., 28 стран, или 70%, сохраняли традиционную систему курсообразования.

Международные исследования влияния режима валютного курса на экономический рост и восстановление экспортного потенциала в постконфликтный период (исследования включали 132 стран, в 38 из которых были конфликты, а 94 страны в качестве контрольной группы), показали следующее.

Во-первых, в постконфликтных странах режим плавающего курса оказывает заметное негативное влияние на экспорт страны, хоть и не наблюдается статистически значимое влияние валютного курса на рост ВВП.

Во-вторых, экспорт показал наиболее позитивную динамику в послевоенный период при режиме управляемого плавания.

В-третьих, в странах с фиксированным и управляемым режимом курсообразования заниженный реальный обменный курс (РОК) национальной валюты в период после конфликта повышает эффективность полученной послевоенной внешней помощи, способствующей более быстрому восстановлению инфраструктуры и экономическому росту. При плавающем режиме такой эффект не наблюдался. В связи с этим странам-реципиентам внешней помощи с фиксированным и промежуточными валютными режимами предлагается рассматривать заниженный РОК как один из инструментов ускорения экономического роста.

Эксперты Венского института международных исследований, рассматривая потенциальные пути стабилизации экономики Украины, отмечают, что в условиях де-факто войны, повышенной политической и экономической неопределенности и высокого уровня долларизации национальной экономики режим плавающего курса гривни явно не подходит Украине. В этом контексте для достижения макроэкономической стабилизации и остановки инфляционно-девальвационной спирали в Украине они предлагают режим управляемого плавания или ползучей привязки курса национальной валюты, которые широко применяли в свое время страны Центральной и Восточной Европы.

Исходя из экономических реалий и практического опыта Украины, можно сказать, что наша экономика весьма своеобразно реагирует на динамику валютного курса. Поэтому без соответствующих амортизаторов и надлежащих предпосылок свободный режим курсообразования не может функционировать в Украине. Понимая это, НБУ на практике не соблюдает режим чистого плавания, применяя различные административные рычаги поддержки валютного курса. Это означает, что фактически существуют различия между де-юре и де-факто валютным режимом в Украине.

Таким образом, учитывая негативный опыт краткосрочного функционирования режима свободного плавания и отсутствие необходимых экономических предпосылок в Украине для такого режима в ближайшей перспективе, целесообразно было бы официально задекларировать фактически существующий режим курсообразования (управляемое плавание) и соблюдать его в среднесрочной перспективе с одновременной "настройкой" инструментария монетарной политики и принятием комплекса мер для углубления внутреннего рынка Украины.

Итак, на основе вышеизложенных положений можем сделать следующие выводы:

- резкий переход Украины к плавающему обменному курсу, сопровождавшийся резкой девальвацией гривни, был преждевременным шагом и спровоцировал в Украине раскрутку инфляционно-девальвационной спирали, развитие кризиса в отечественной банковской системе, увеличение объемов внешнего долга страны и груза его обслуживания, а также стал причиной значительного падения покупательной способности национальной валюты и уровня жизни населения;

- во избежание новых волн девальвации гривни (прежде всего, в результате спекулятивных атак) после затухания непосредственных проявлений валютного шока центральный банк должен применять комплекс мер превентивного характера, которые способствовали бы стабилизации ситуации на валютном и финансовом рынках;

- учитывая тот факт, что Украина категорически отказалась возвращаться к фиксированному валютному курсу, а свободно плавающий курс вводить, на наш взгляд, преждевременно, целесообразно было бы в среднесрочной перспективе соблюдать режим управляемого плавания обменного курса гривни;

- проведение денежно-кредитной политики НБУ и выполнение задач макрофинансовой стабилизации с опорой на управление динамикой обменного курса гривни требуют внесения корректив в основополагающие документы в сфере макроэкономической политики государства - "Основные принципы денежно-кредитной политики на 2015 год" и "Меморандум об экономической и финансовой политике правительства".

При становлении режима управляемого плавания, кроме изложенных выше негативных последствий свободного плавания, следует также учитывать, что анонсированный НБУ последовательный переход к режиму инфляционного таргетирования предполагает достижение низкой инфляции и управление динамикой рыночных процентных ставок. А это невозможно без валютной устойчивости и прогнозируемости курсовой динамики. Вместе с тем значительное снижение и удержание низкого уровня процентных ставок (как условие успешного перехода к режиму таргетирования инфляции) является трудно достижимой задачей в условиях существования постоянных девальвационных ожиданий.

Войти с помощью Google

Войти с помощью Google