Охваченная безумной имперской паранойей Россия начала войну против Украины не в случайное время. Постковидная экономика, накачанная монетарным допингом, начала восстанавливаться совсем не по тому сценарию, которого ожидали: спрос взорвался на фоне разрывов в цепях поставок, занятость восстановилась, а резкий рост цен на сырье и стоимости активов уже выглядит как закономерное явление. При этом Китай сформировал огромные запасы продовольствия, а Европа оказалась в энергетической ловушке между ценностями, стратегической автономией и текущей эффективностью отдельных крупных бизнесов.

Почему это не выглядит случайностью? Суженное пространство политики и усиление макроэкономических альтернатив (trade-offs) оказывают непосредственное влияние на политическую устойчивость демократий и способность к международной координации. Иными словами, чем уже пространство политики и сложнее дилеммы макроэкономического выбора, тем более вероятны внутриполитические разногласия, которые расшатывают ситуацию и усложняют возможность поддержания фокуса на неотложных геополитических вызовах.

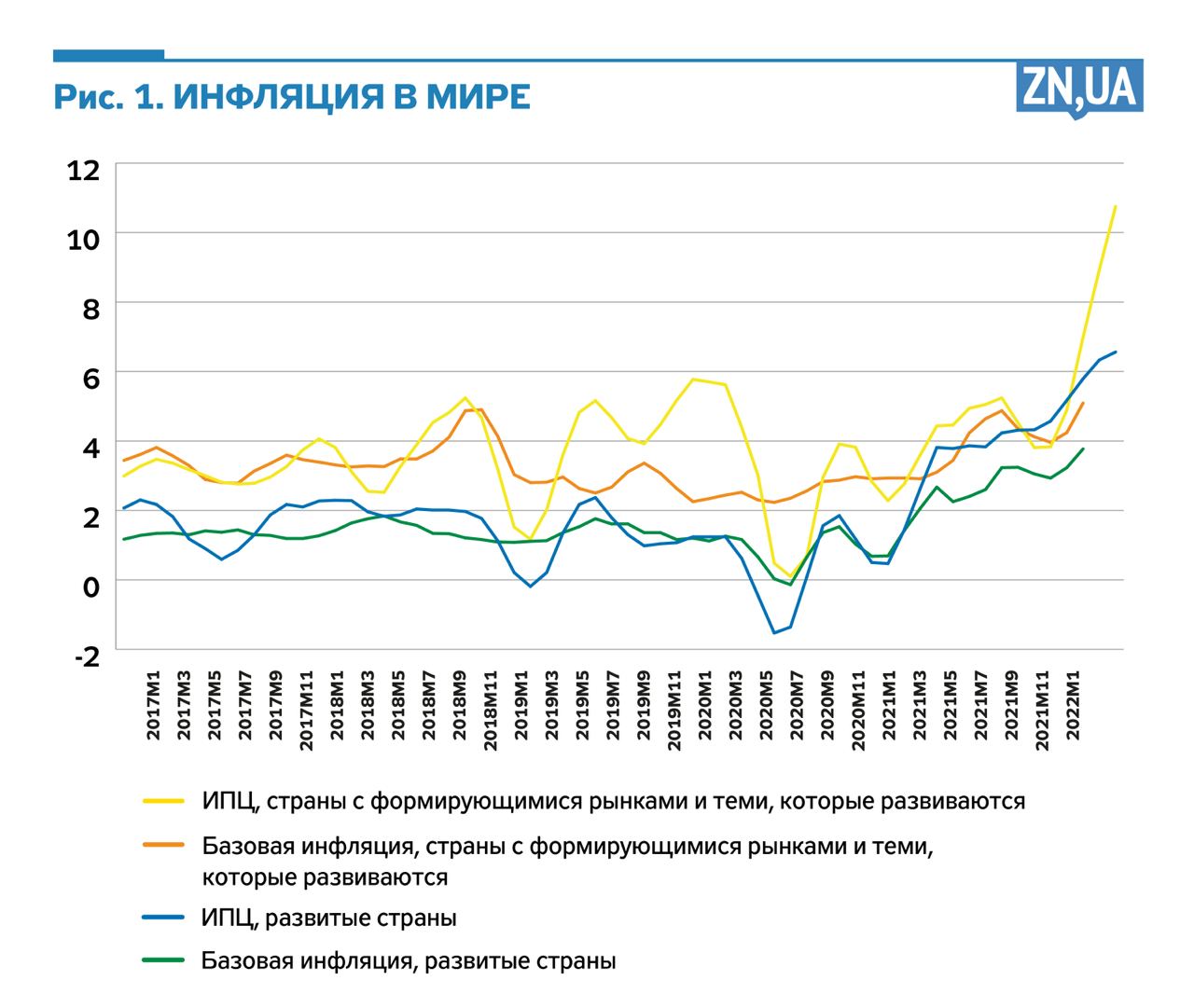

Почему монетарная политика ведущих стран на сегодняшний день оказалась в ситуации, когда каждое последующее решение центробанков не гарантирует лучший результат для поддержания политической устойчивости в демократиях? Во-первых, уровень инфляции (см. рис. 1). Еще до начала войны было очевидно, что инфляция выходит из-под контроля. Она не просто отклоняется от инфляционных целей в большинстве стран мира. И она точно не является отображением какого-то мнимого «временного шока».

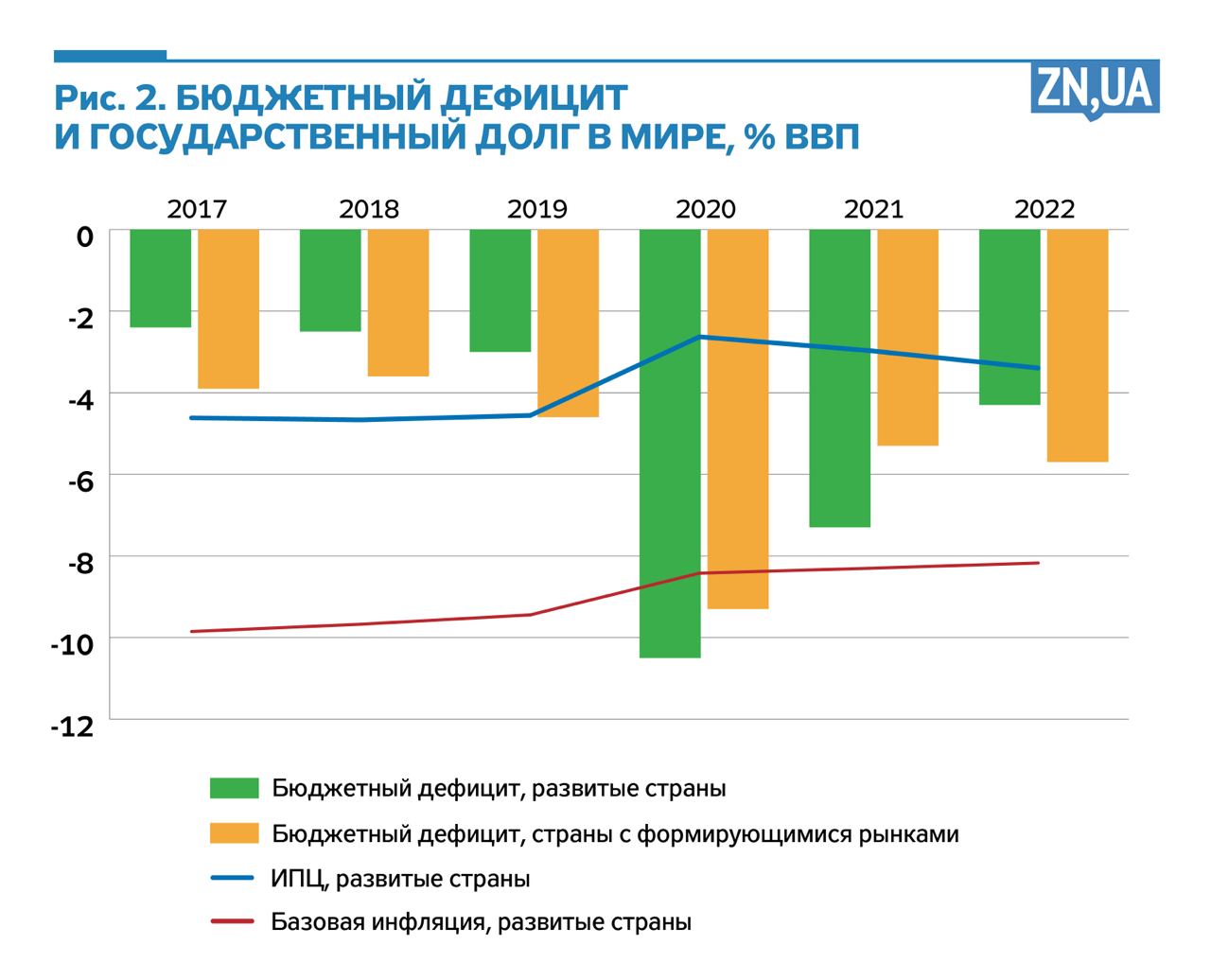

Во-вторых, долговая нагрузка в развитых странах и во многих странах с формирующимися рынками (см. рис. 2). Низкие ставки за продолжительное время развратили правительства. Ковидный кризис еще раз продемонстрировал, что безлимит монетарных стимулов делает бюджетные дефициты слишком доступными. Долговые потолки сдвинулись вверх, расширяя возможности для реакции на значительные стрессы. И теперь, когда рост занятости замедляется, домохозяйства сталкиваются с радикальным давлением со стороны расходов на энергоносители, а военные потребности явно будут увеличиваться, правительства получат более высокие ставки на свои заимствования.

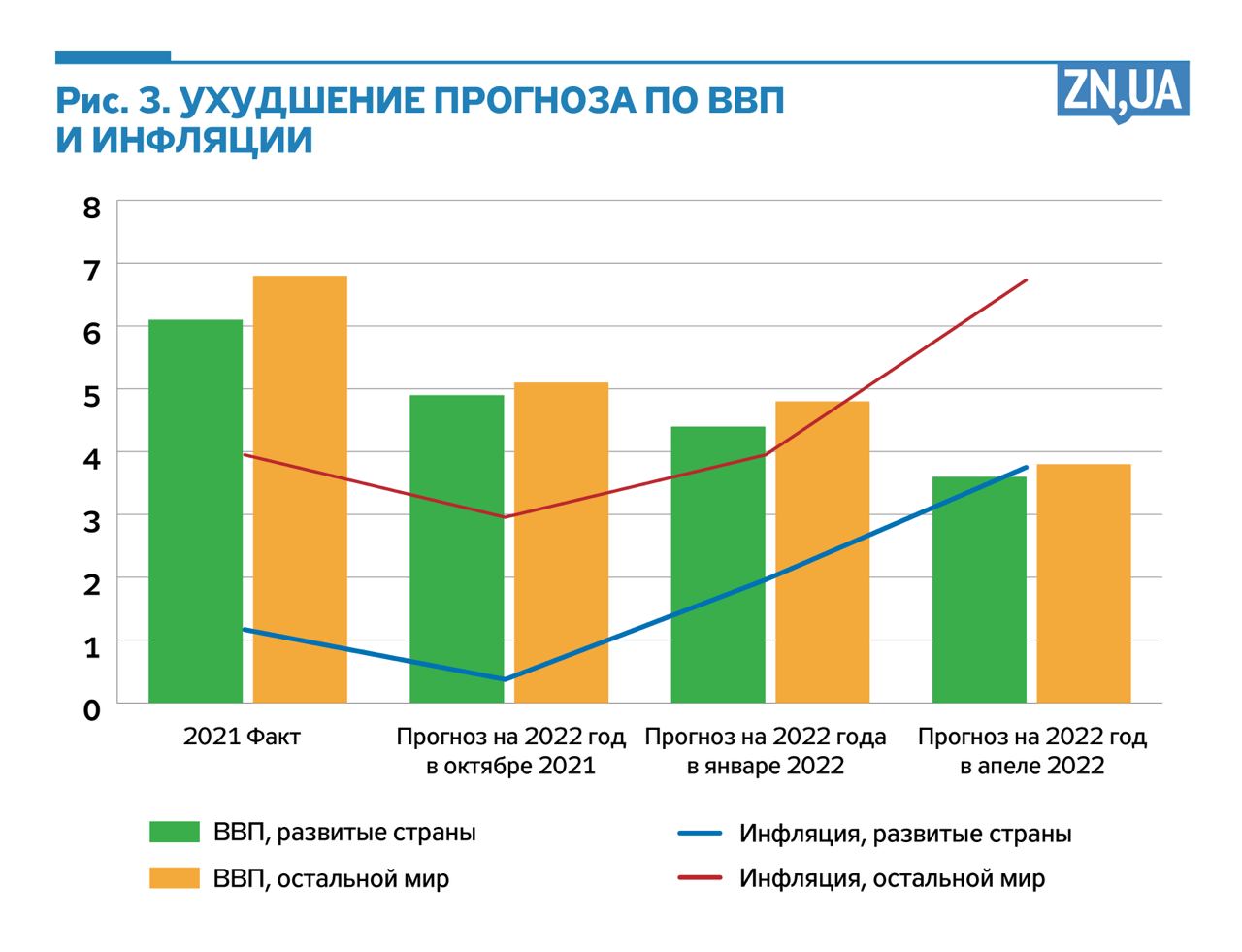

В-третьих, стагфляция. Конечно, современная стагфляция немного не такая по сравнению с ее историческим оригиналом (сочетанием высокой инфляции и безработицы, что идет в разрез с базовым макроэкономическим предположением кейнсианской теории об обратной связи между ними). На сегодняшний день ее интерпретируют как сочетание более высоких среднесрочных значений инфляции и более низких темпов роста (занятости). В более упрощенном виде одновременное сочетание худшего прогноза по ВВП и инфляции является проявлением этой проблемы (см. рис. 3).

Но и в таком варианте она является вызовом центробанкам. Повышение ставок для сдерживания инфляции может ухудшать результат по занятости. Почему? Потому что есть еще проблема ожиданий. Именно ожидания определяют, воспринимают ли рынки действия центробанков в русле стабилизации будущей ситуации, а не расшатывания макроэкономической лодки. Подтверждение ожиданий своевременными действиями и разъяснение центробанковских решений являются основой доверия к политике. И хотя доверие к монетарным регуляторам пошатнулось, их готовность признать ошибку с интерпретацией постковидного инфляционного всплеска является неплохой основой для того, чтобы ситуация в мире не скатилась до уровня 1970-х. Но именно такая ошибка и является причиной, почему макроэкономическая ситуация во многих странах сейчас выглядит значительно хуже, чем могла бы быть. Пространство маневра для экономической политики оказалось суженным, а политическая уязвимость по концентрации на решении наибольшего геополитического вызова современности усилилась.

Прогнозные данные на 2022 год еще до войны оказались хуже и по инфляции, и по темпам роста. Но уже сейчас они выглядят очень оптимистичными. И МВФ, и другие финансовые учреждения единодушны в том, что война лишь ухудшила позицию, в которой находятся макроэкономические регуляторы относительно решений по инфляции и поддержке экономики, импульс которой угасает под давлением сырьевых цен и более жестких финансовых условий.

Инфляция 2022 года убедила многих скептиков из центробанковского сообщества, что она не временная. Но то, с каким упорством монетарные регуляторы еще недавно отмечали временность инфляционного давления, уже не столько вызывает удивление, сколько указывает на ряд слабых мест (чтобы не сказать фундаментальных просчетов) в подходах, на которых основывается их политика. Можно выделить несколько ключевых вопросов, указывающих на серьезную макроэкономическую уязвимость «обновленных» монетарных доктрин.

Пренебрежение шоками предложения. Такая позиция объясняется ограниченной возможностью монетарной политики влиять на цены, которые находятся под действием факторов, не зависящих от центробанков. То есть на них нежелательно или даже нецелесообразно реагировать с помощью монетарной политики. Особенно в случаях, когда центробанки пользуются доверием. Именно от нее зависит то, будут ли непродолжительные изменения на отдельных рынках влиять на поведение при установлении цен и инфляционные ожидания. Однако уже традиционный для монетарной политики вопрос игнорирования шоков засверкал совсем другими красками в свете опыта 2021–2022 годов. В глобализованной экономике с затяжным нахождением процентных ставок на низком уровне сырьевые цены ведут себя в большей степени как актив. Они становятся более чувствительными к глобальным монетарным условиям, которые в основном задают уровень процентных ставок и угол наклона кривой доходности. Кроме того, чем больше глобализирована экономика, тем сложнее отличить шок предложения от шока спроса. Ведь грань между ними становится весьма условной. Это же касается отдельных стран. Существенные и затяжные ценовые коррекции на отдельных рынках меняют баланс экономического веса разных секторов. Платежеспособность экономических агентов, которые кормятся с повышения цен, не испаряется. Она трансформируется в затраты, которые дополнительно давят на цены. Еще более сложная проблема, когда шоки предложения разгоняют базовую инфляцию.

Такие случаи далеко не редкость в странах с формирующимися рынками, для которых труднее всего развести по бойцовским углам сырьевой шок и ускорение спроса. Из-за этого стереотипного игнорирования шоков предложение может быть оптимальным лишь в ограниченных случаях (при стихийном бедствии, например, или неурожае). В реалиях 2022 года видно, что с течением войны так называемый шок предложения еще больше усилился. Но центробанки вынуждены реагировать на него, ставя под сомнение прошлогодний аргумент о том, что его можно игнорировать. Другими словами, повышение ставок происходит в условиях усиления признаков стагфляции. Но это уже лучшее решение из худших.

Изменения в монетарных стратегиях в направлении большей гибкости. В чистом виде олицетворение такой гибкости — режим таргетирования средней инфляции. Его основной замысел состоял в расширении возможностей центробанка реагировать на замедление экономики в условиях признаков дефляции и приближенных к нулю процентных ставок. Технически это предполагает, что после периода отклонения инфляции вниз от цели может идти период нахождения инфляции выше цели. В среднем в течение некоторого периода (мало кому известного, конечно) инфляция остается близкой к цели. Понятно, что шоки предложения весьма удобно позиционировать как такие, которые могут поддерживать инфляцию выше цели. Впрочем, такой подход крайне рискован. Наибольшей его проблемой является то, что таргетирование средней инфляции опирается на предположение о том, что и цены, и инфляционные ожидания, вероятнее всего, будут снижаться, а не повышаться. Это как раз касается низкой вероятности продолжительных шоков на глобальных сырьевых рынках, вызываемых монетарными условиями в развитых странах. Но в случае нахождения инфляции выше цели какое-то время нет гарантий, что инфляционные ожидания будут устойчивыми. Это мы и наблюдаем во многих странах. Инфляционные ожидания ухудшаются. А признаки стагфляции усиливаются.

Инфляционный буфер и более высокие инфляционные цели. Более высокие цели по инфляции активно пропагандировались после глобального финансового кризиса. После опыта нахождения инфляции ниже цели начали продвигать доктрину инфляционного буфера как своеобразного «запаса более высокой инфляции». Его назначение — предотвращать «залипание» инфляции ниже цели, которая устанавливается и коммуницируется центробанком. Это, вроде бы, будет побуждать к повышению номинальных процентных ставок. Более высокие номинальные ставки рассматриваются как лучшая стартовая позиция на случай, если центробанку нужно снизить ставки для создания монетарных стимулов. Впрочем, такой подход опирается на такие же аргументы, что и таргетирование средней инфляции. Однако в его рамках чрезмерно механистически интерпретируются вопросы связи между уровнем инфляции и уровнем процентных ставок. Чем сильнее отклоняется инфляция от цели, тем более высокие ставки требуются для ее укрощения. При дестабилизации инфляционных ожиданий, скорее всего, нужны непропорционально более высокие ставки в реальном измерении. Поэтому выгод для экономики от инфляционного буфера не будет. А вот риски стагфляции появятся. Тем более что их будут провоцировать попытки игнорировать всплески цен на сырье.

Конечно, приведенные вопросы современной макроэкономической теории не являются тем, что безусловно программирует центробанки на ошибку. Но это создает проблему. Распространение определенного способа мышления повышает вероятность ошибок, преодоление последствий которых может стоить экономике и благосостоянию граждан слишком дорого. Неслучайно, что инфляционный страх 1970-х и не меньший дезинфляционный страх 1980-х идут рука об руку. Они указывают на то, что спираль «зарплаты—цены» — один из шагов, отдаляющих многие страны от периода Great Inflation. Движение в этом направлении может подорвать достижения центробанков по стабилизации экономики за последние 30 лет.

Есть ли в этой дискуссии украинское измерение? Однозначно есть.

Во-первых, «инфляция затрат» уже давно выродилась в клише, которым проповедники желто-голубого структурализма латиноамериканского типа прикрывают агонию неспособности проводить реформы, ориентированные на создание институциональных предпосылок для инклюзивного экономического роста. Любой шок в экономике, любой всплеск инфляции или давление со стороны тарифов на индекс потребительских цен одновременно изобличаются и как клеймо на попытках защитить реальные доходы граждан и бизнеса с помощью адекватной политики, и как «подтверждение неработающих западных шаблонов».

Во-вторых, у мягкой монетарной политики или фрустрированного банковского надзора традиционно есть многочисленный круг бенефициаров, мастерски продвигающих идею о том, что независимость центрального банка — это петля на шее экономического развития. Впрочем, характер распределения доходов четко показывает, что от инфляции и финансовых потрясений в наибольшей степени страдают именно те, кто не имеет доступа к офшорам, инсайдерскому кредитованию, сырьевой или коррупционной ренте.

В-третьих, инфляция и война. К сожалению, война стала ярким примером того, как все, что касается инфляции, списывается на шок предложения. Однако послевоенные гиперинфляции, примеров которых немало, и валютно-финансовые потрясения в 1970–1990 годах с их выразительной связкой девальваций и инфляций, вовсе не отвечают современному нарративу о гибкой монетарной политике. Удобный повод для того, чтобы печатать деньги, в основном коренится в нежелании видеть в инфляции более сложные процессы. Пренебрежение очевидными рисками «денежного нависания» и потеря доверия к национальным деньгам имеют крайне плохие последствия.

К сожалению, но сосредоточенность интерпретации нынешней инфляции исключительно как генерируемой затратами идет в разрез с самим фактом несоответствия между экономическим потенциалом, который подвергся разрушениям, и количеством денег, находящихся в обращении. Часть изменений в ИПЦ, конечно, формируется на стороне логистических разрывов и подорожания энергоносителей. Но это далеко не вся история. Неверие в способность денег обеспечить сохранность стоимости в военное время порождает бегство от них, провоцируя редолларизацию, вынесение расходов на рубеж, непроизводительное потребление или приобретение недвижимости. И, наконец, создание денег со стороны НБУ все больше поглощается бюджетом. Лимит доверия к монетарной политике в такой ситуации определяется лишь валютными резервами и операциями по стерилизации дополнительных эмиссионных средств. И если доверие будет утрачено, никого уже не будут интересовать высокоинтеллектуальные дискуссии о природе макроэкономических шоков. Войну не выигрывают гиперинфляцией, и так же гиперинфляция не должна стать платой за победу.

Больше статей Виктора Козюка читайте по ссылке.

Войти с помощью Google

Войти с помощью Google