Немного истории. Конец 2016 года ознаменовался еще одной вехой в администрировании налога на добавленную стоимость — Законом №1797 с благозвучным названием «О внесении изменений в Налоговый кодекс Украины относительно улучшения инвестиционного климата в Украине» был внедрен механизм внесудебной блокировки налоговых накладных, или сокращенно — СМКОР (Система автоматизированного мониторинга соответствия налоговых накладных/расчетов корректировок критериям оценки степени рисков, достаточных для остановки регистрации таких налоговых накладных/расчетов корректировок в Едином реестре налоговых накладных). Новая система мониторинга должна была предотвращать схемы избегания уплаты НДС, получивших название «скрутки» (или схемный/фиктивный НДС) и достигавших в то время (2017 год), по некоторым оценкам, 1 млрд грн в месяц. Однако «доборолись» до того, что, по данным, озвученным летом текущего года на заседании временной следственной комиссии парламента, сумма фиктивного НДС в конце 2019-го — начале 2020 года в среднем составляла 2,5 млрд грн в месяц. С мая текущего года фискальные власти объявили войну «скруткам», и в последнее время украинское общество слышит о значительных успехах на этом направлении: за январь—сентябрь текущего года, по данным Налоговой службы, платежи по НДС выросли по сравнению с аналогичным периодом прошлого года на 24,9 млрд грн.

Попробуем дать оценку происходящему.

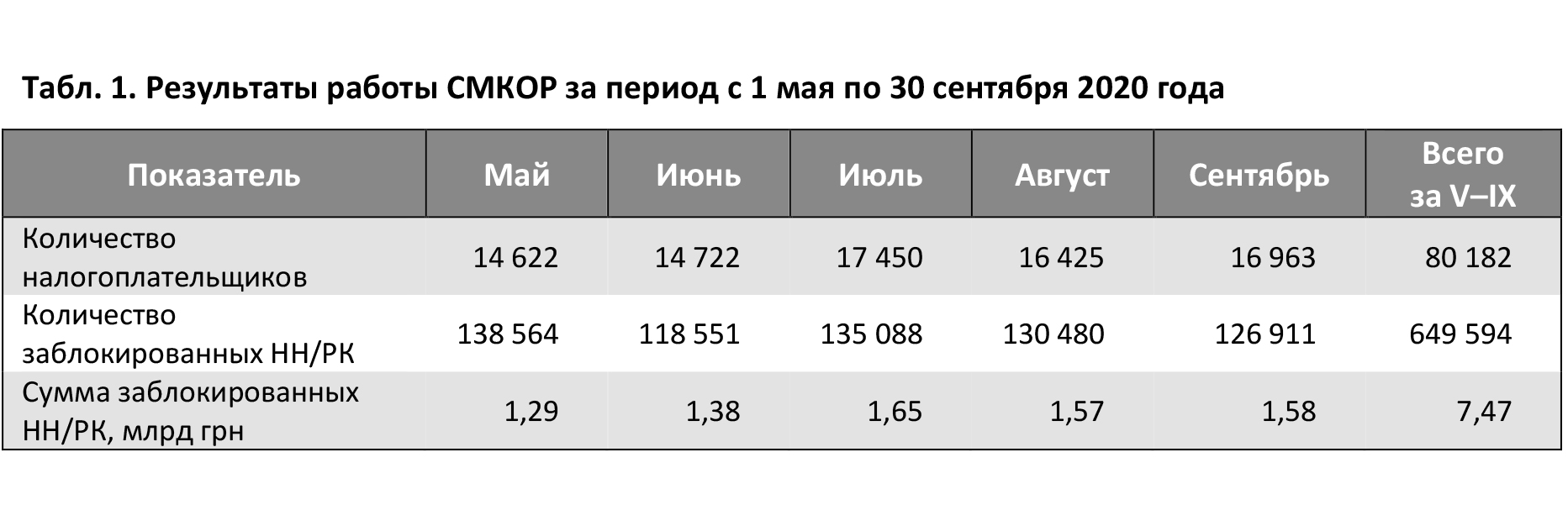

В течение мая—сентября текущего года от блокировок (нарастающим итогом) пострадали 80,2 тысячи плательщиков НДС, была остановлена регистрация 649,6 тысячи налоговых накладных/расчетов корректировок (НН/РК) на общую сумму 7,47 млрд грн (см. табл. 1).

Для большего понимания полученных данных и степени агрессивности работы СМКОР сравним их с результатами работы системы мониторинга за четыре аналогичных (пятимесячных) промежутка времени (см. табл. 2), а именно:

— первичного внедрения системы мониторинга (за август—декабрь 2017 года), или условно «СМКОР 1.0»;

— более мягкой версии системы, стартовавшей с 22 марта 2018 года (для аналогии берем за май—сентябрь 2018-го), или «СМКОР 2.0»;

— за аналогичный период прошлого года (за май—сентябрь 2019 года), или «СМКОР 2019»;

— за период, предшествовавший началу войны со «скрутками» (за декабрь 2019-го — апрель 2020 года), или «СМКОР предшественники».

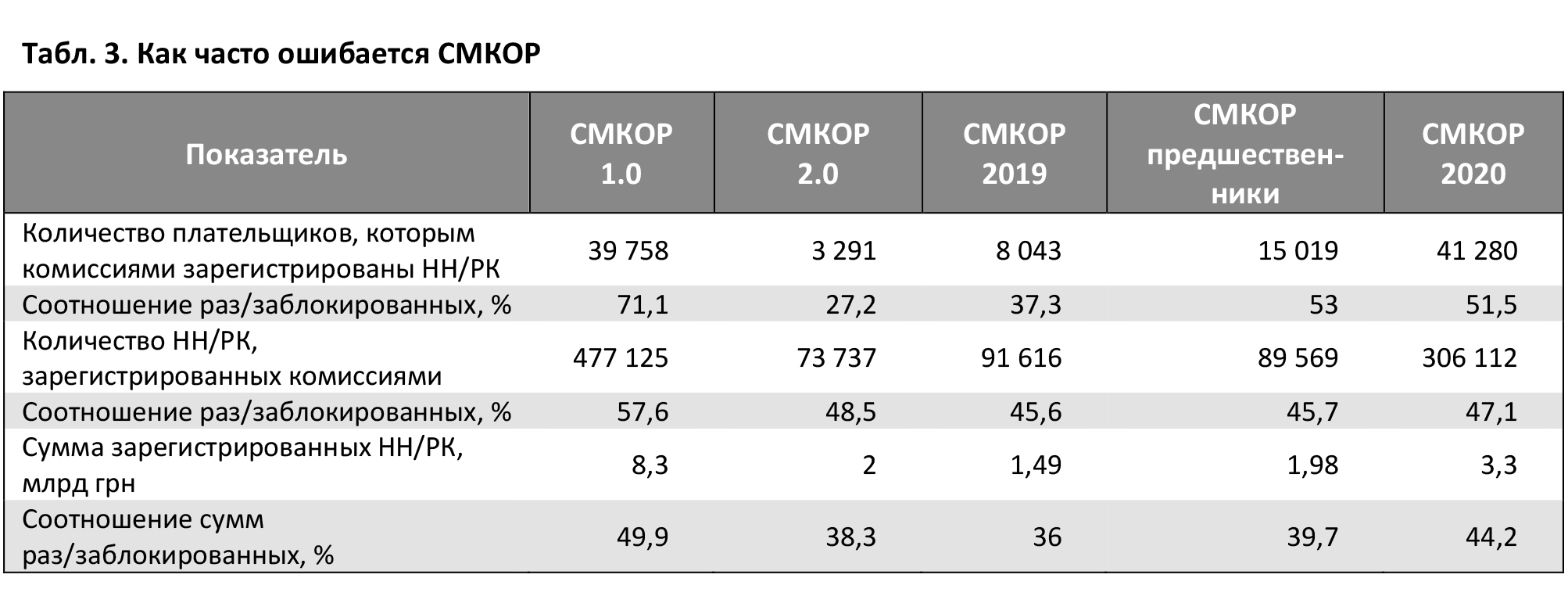

Также попытаемся оценить степень эффективности работы автоматизированного мониторинга (ключевое слово — автоматизированный, то есть без личного участия налоговиков). Это позволяют сделать результаты работы центральной и региональных комиссий контролирующего органа, рассматривающих жалобы налогоплательщиков на факты блокировок налоговых накладных/расчетов корректировок (см. табл. 3).

Анализ полученных данных говорит о следующем:

- режим работы системы мониторинга стал более агрессивным по сравнению с 2018–2019 годами (количество блокировок увеличилось в три и более раза). Показательны данные апреля и мая (начало войны со «скрутками») текущего года, когда количество заблокированных НН/РК увеличилось с 54,2 тысячи до 138,6 тысячи;

- действующая модель работы системы блокировки по своей жесткости лишь немного не дотягивает до первой самой жесткой версии СМКОР, а по количеству пострадавших налогоплательщиков даже превышает «карательную» версию 2017 года;

- несмотря на несколько усовершенствований (апгрейды 2018-го и 2020-го), система не стала ни справедливее, ни эффективнее. Перепроверка автоматизированных блокировок, кроме того, что таковая сама по себе является опасным коррупциогенным фактором, выявила, что практически каждая вторая налоговая накладная блокируется безосновательно. Для примера, в период кризиса (с марта по сентябрь 2020 года) по «неубедительным» основаниям у налогоплательщиков были остановлены хозяйственные операции на сумму 4,34 млрд грн (и это признали комиссии налогового органа);

- если предположить, что все 100% блокировок попадают в соучастников «скруток» (а это далеко не так), блокируется не весь схемный НДС, а лишь его часть (в диапазоне 52--66%, от 2,5 млрд грн в месяц). То есть система по-прежнему далека от достижения своей предполагаемой цели — выявить и уничтожить схемы избегания уплаты налога;

- в значительной степени система блокировки используется не для борьбы с недобросовестными схемами, а во имя достижения и перевыполнения плановых показателей наполнения бюджета-2020. Этому весьма способствует каскадный эффект налога (когда блокировка регистрации налоговой накладной приводит к тому, что НДС платится дважды: продавцом — в виде налогового обязательства, покупателем — вследствие неподтверждения налогового кредита). По предварительным оценкам, за январь—сентябрь текущего года от 7 до 9 млрд грн сверхплановых поступлений в бюджет приходится, простите за резкость, на режим «доения» добросовестных налогоплательщиков путем блокировки НН/РК.

Таким образом, система блокировки налоговых накладных:

- при сохранении высокой степени несовершенства характеризуется активным присутствием человеческого фактора, что фактически лишает ее статуса «автоматизированной»;

- не является эффективным механизмом противодействия схемам избегания уплаты НДС, однако в последнее время активно используется как элемент усиления административного и скрытого налогового давления на бизнес, вызывая нежелательный рост издержек налогоплательщиков на соблюдение обязательных процедур администрирования и уплаты налога;

- требует как минимум серьезной и глубокой доработки.

Возможными решениями при такой доработке могут служить:

- альтернатива 1: отказаться от презумпции «виновности налогоплательщика» с заменой идеологии СМКОР с «агрессивно-карательной» на аналитическую, без возможности внесудебной блокировки со стороны контролирующего органа документов налогоплательщиков, оставив как одно из оснований для реализации внеплановых мер налогового контроля;

- альтернатива 2: введение временного ограничения на блокировку налоговых накладных по примеру механизма, действующего в сфере противодействия отмыванию «грязных» денег, где время ограничено двумя рабочими днями с возможностью продления, при наличии серьезных оснований, до тридцати рабочих дней согласно статье 23 закона №361-IX.

Сохранение подобной агрессивной политики администрирования и сбора налога на добавленную стоимость разрушительно для экономической активности и восстановления экономики в целом, приводит к временному изъятию у тысяч компаний оборотных средств, что в условиях глубокого кризиса становится причиной сотен банкротств и потери десятков тысяч рабочих мест.

Больше статей Вячеслава Черкашина читайте тут.

Войти с помощью Google

Войти с помощью Google