На современном этапе развития отечественной экономики приходится констатировать несущественное влияние глобальных факторов на объемы поступлений прямых иностранных инвестиций в Украину.

Они, как известно, значительно ниже по сравнению с другими странами Восточной Европы, что обусловлено чрезвычайно высокими рисками на уровне страны: распространением теневых схем ведения бизнеса, системной коррупцией в высших эшелонах власти, низкой эффективностью правоохранительной и судебной ветвей власти, непроработанностью стратегии и тактики социально-экономических реформ, отсутствием стабильных правил игры для иностранных инвесторов. Отмечу, что отечественный рынок ценных бумаг (ЦБ), который и должен играть ведущую роль в привлечении инвестиций и трансформации экономики (способствуя ее системной модернизации), находится в перманентном депрессивно-кризисном состоянии еще с начала финансово-экономического кризиса 2008–2009 гг. Поэтому сейчас влияние глобальных факторов и не является доминирующим.

Средний ежедневный объем торгов акциями на самой ликвидной среди отечественных - Украинской бирже - десять лет назад составлял далеко не впечатляющие 100–200 млн грн (2007 г. - середина 2008 г.). Дальнейшее катастрофическое сокращение так и не удалось компенсировать. Динамика, наоборот, негативная - 80–150 млн грн в 2009–2010 гг. и 15–50 млн - в 2011–2016 гг. Для сравнения, ежедневный объем торгов на Токийской фондовой бирже оценивается в 1,5 трлн иен (18 млрд долл. США), на Варшавской фондовой бирже - 300–400 млн долл., на Нью-Йоркской фондовой бирже - 120–

150 млрд долл. Это свидетельствует о значительной неразвитости и недокапитализации отечественного рынка ценных бумаг. Политический, экономический и финансовый кризис 2014–2015 гг. только ухудшил положение, а иностранные и отечественные инвесторы воздерживаются вкладывать средства в инструменты отечественного финансового рынка уже более семи лет.

Рынок ЦБ Украины в значительной мере является отражением характерных особенностей национальной экономики, ее структуры, а потому его текущее состояние определяют макроэкономическая среда, система государственного регулирования, а также специфическая корпоративная среда в нашей стране, которые существенно отличаются от европейских и североамериканских аналогов.

Отечественная корпоративная среда в значительной степени сформировалась под влиянием непрозрачной и неподотчетной общественным интересам приватизации, что привело к контролю над приватизированными активами в основном неэффективных собственников, которые не могут (или не хотят) реализовать на этих предприятиях конкурентную, подотчетную обществу, прибыльную профильную деятельность. В основном наблюдается желание только доминировать на значительном количестве локальных рынков без стратегического видения путей развития собственных предприятий, с нацеленностью на монополизм или олигополию. Поэтому в Украине отмечается негативное влияние крупных финансово-промышленных групп на функционирование отечественного рынка ЦБ, относительно которого приходится констатировать институциональную неспособность выполнять возложенные на него функции.

Параметры развития отечественного рынка ЦБ не отвечают мировым тенденциям. Среди наиболее впечатляющих несоответствий отмечу:

- недостаточно развитый рынок корпоративных облигаций и акций;

- узкий сегмент биржевой торговли по сравнению с внебиржевым;

- отсутствие единого центрального депозитария и центра ликвидности и торговли ценными бумагами (НДУ, расчетный центр, депозитарий НБУ и десять действующих фондовых бирж в Украине);

- неразвитость отечественного рынка деривативов;

- недостаточная прозрачность украинского рынка ЦБ;

- низкая ликвидность, что обусловлено значительным недоверием населения к инструментам, к отечественным инвестиционным управляющим и к украинским "манипуляционным" биржам в целом.

Серьезными и нерешенными проблемами рынка ЦБ Украины являются следующие:

1. Концентрация операций с ОВГЗ на внебиржевом рынке. В мире самыми надежными и ликвидными финансовыми инструментами, обращающимися на биржах, являются государственные ценные бумаги. В Украине же 80–95% оборота ОВГЗ на протяжении 2003–2016 гг. происходило вне биржи, что не способствовало ни ликвидности самого инструмента, ни формированию его справедливой цены. Министерством финансов построена система первичного размещения ОВГЗ через банки - первичных дилеров, а вторичное обращение ограничивается операциями рефинансирования коммерческих банков НБУ. Вместе с тем сосредоточение вторичного обращения ОВГЗ на биржевом рынке благодаря модернизации, централизации и унификации с ведущими международными стандартами депозитарной системы при проведении последовательной политики НКЦБФР, НБУ и МФУ могло бы способствовать созданию нового высоколиквидного биржевого инструмента, инвестиционно привлекательного как для отечественных, так и для иностранных инвесторов. Пример РФ показывает, что создание высоколиквидного биржевого рынка для обслуживания государственного долга может стать локомотивом увеличения ликвидности биржевого рынка в целом.

2. Низкая степень интеграции отечественного рынка ЦБ в международные финансовые рынки. За последние 30–40 лет произошла трансформация международных финансовых рынков, характеризующаяся процессами глобализации, интеграции, мобильности капитала в мировом пространстве. Украина как импортер капитала испытывает значительные потребности в дешевых финансовых ресурсах, и рынок ЦБ должен был бы выступать активным и ведущим каналом привлечения капитала. Однако фактически этого не происходит, что обусловлено существенными регуляторными ограничениями для иностранных инвесторов на отечественном финансовом рынке, невозможностью либерализовать валютное законодательство Украины, незащищенностью прав собственности мелких акционеров, существующим состоянием коррупции и тенизации отечественной экономики и рынка финансовых услуг.

3. Пересмотр подходов к листинговым требованиям. Особая актуальность проблемы листинговых требований обусловлена масштабными преобразованиями сотен компаний в публичные акционерные общества, акции которых, согласно требованиям ЗУ "Об акционерных обществах", подлежат обязательному прохождению процедуры листинга хотя бы на одной фондовой бирже. При этом листинговые требования предусматривают соответствие эмитентов довольно высоким, по украинским стандартам, требованиям к финансовому положению эмитентов. При этом они не отвечают состоянию развития украинской экономики, которая еще не смогла вырастить достаточное количество высокодоходных и высококапитализированных предприятий. С другой стороны, повышение требований к листингу и другие реформы, проводимые НКЦБФР, к сожалению, не приближают отечественный рынок ЦБ к стандартам цивилизованных и инвестиционно привлекательных рынков по причине изложенного ниже:

1. "Мусорные" ценные бумаги продолжают активно обращаться, а их объемы в разы превышают объемы торгов реально функционирующих эмитентов на рынке ЦБ Украины, что недопустимо для формирования его инвестиционной привлекательности по международным стандартам.

2. Норма о заключении договоров исключительно с эмитентами, при условии незаинтересованности последних в таком листинге, просто уменьшает количество ценных бумаг на организованном рынке и не способствует усилению конкуренции между биржами. То, что ЦБ вносятся в листинг исключительно по инициативе эмитента, приводит к выводу, что у рынка есть собственные механизмы обеспечения прозрачности эмитентов и поддержки ликвидности в виде института маркет-мейкеров. Поэтому целесообразнее было бы на этом переходном этапе использовать опыт развитых стран, биржевая практика которых предполагает внесение ценных бумаг в листинг прежде всего маркет-мейкерами (профессиональными участниками рынка)

3. Отсутствие самого института маркет-мейкеров актуализирует его формирование для развития рынка ЦБ Украины. Внесение ценных бумаг в листинг бирж участниками биржевых торгов (маркет-мейкерами) будет противодействовать искусственному ограничению их количества в обращении на биржах; даст возможность профессиональным участникам рынка торговать на организованном рынке не любыми, а интересными именно для них инструментами; гарантирует поддержку брокерами ликвидности рынка ЦБ с самого начала их обращения. Но при этом возникает потребность ужесточить требования и ответственность маркет-мейкеров, особенно за оборот и организацию торгов фиктивными ценными бумагами.

4. Необходимо отредактировать требования к хозяйственно-финансовым показателям эмитентов с учетом украинских реалий, предоставляющих право допуска соответствующих ценных бумаг в листинг.

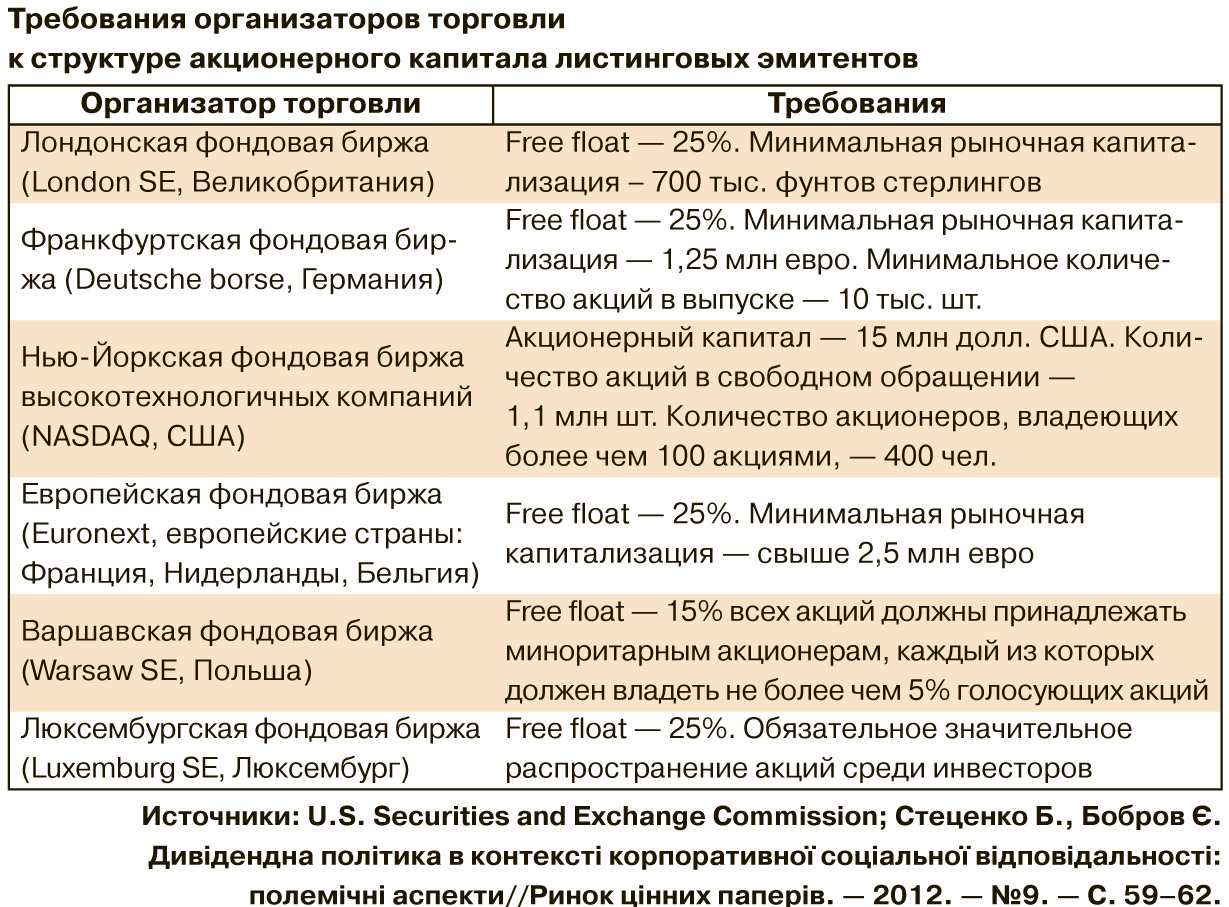

5. В Украине эмитенты не выполняют стандартные требования о прозрачности и подотчетности обществу, а также финансово-инвестиционной среде. Отсутствуют антимонопольные меры на рынке ценных бумаг, что регулировало бы минимальный free float (количество акций в свободном обращении на фондовом рынке) для компаний, торгующих на фондовой бирже. Так, по международным стандартам, free float должны находиться на уровне от 15–25% (см. табл.).

Кланово-олигархическая структура отечественной экономики предопределяет некоторую степень ее закрытости к влиянию глобальных факторов и поступлению долгосрочного иностранного капитала. Проявлениями олигархизации и ограниченного влияния рыночных сил глобализированной экономики являются:

- многопрофильность отечественных ФПГ, что порождает отсталость от аналогичных успешных мировых компаний, поэтому они могут функционировать только в условиях монополии или олигополии при поддержке высших должностных лиц госорганов власти;

- неспособность конкурировать на международном уровне и создавать инновационный продукт на экспорт;

- неевропейское отношение к нанимаемому персоналу и имитационное сотрудничество с профсоюзами;

- отсутствие устойчивой стратегии развития и социально-ответственного поведения относительно общества и окружающей среды;

- несоответствие задействованных в основном управленческо-организационных механизмов современным мировым тенденциям в корпоративной культуре, этике и правах и т.п.

В связи с тем, что годы независимости не сформирован стратегический, комплексный и взаимосвязанный курс на реформирование финансового сектора Украины, не прослеживается также и целостный и кластерный подход к реформированию валютного, банковского и страхового рынков, рынка ЦБ и корпоративного сектора. Это является причиной того, что на отечественных фондовых биржах не активизируются инвестиционные процессы, не предлагаются новые ликвидные инструменты, не появляются новые эмитенты, "вытесняются" эмитенты из ПАО и переводятся в ЧАО. При системной низкой ликвидности отечественных фондовых бирж мажоритарные акционеры принудительно выкупают у миноритарных акционеров и незначительного количества инвесторов на рынке ценные бумаги по существенно заниженным ценам, которые фактически обесценивают стоимость инвестиций и сбережений миноритариев. В этом контексте крупные отечественные корпорации ожидают принятия закона (Squeeze out) об обязательном выкупе мажоритарным акционером акций эмитента (формально - инициатива НКЦБФР, которая учитывает интересы мажоритарных акционеров и значительно сужает отечественный рынок ЦБ, ограничивает права миноритариев и ухудшает инвестиционный климат в Украине). Этот законопроект был внесен на рассмотрение ВРУ под названием: "О внесении изменений в некоторые законодательные акты Украины относительно повышения уровня корпоративного управления в акционерных обществах" (реестр. №2302а-д от 6 июля 2015 г.).

В контексте реализации этой инициативы по состоянию на начало 2016 г. с украинских фондовых бирж искусственно (по решению НКЦБФР) вытеснены акции таких крупных предприятий (эмитентов), как "Азовсталь", "Западэнерго", "Днепрэнерго", Енакиевский металлургический завод, Полтавский ГОК, ММК им. Ильича, "Запорожсталь", "Турбоатом", Алчевский металлургический комбинат, Днепропетровский металлургический комбинат им. Петровского, Днепропетровский металлургический комбинат им. Дзержинского, Крюковский вагоностроительный завод и др. (MMKI, AZST, KVBZ, ALMK, ENMZ, USCB и др.). На сегодняшний день даже гипотетически нельзя определить стоимость этих предприятий, потому что рынок ЦБ Украины существенно снизил свою ликвидность, не выполняя одну из ведущих функций - установления рыночных цен на финансовые активы. Это выгодно только мажоритарным акционерам этих предприятий (закрытому олигархическо-клановому крупному капиталу), а для населения, миноритарных акционеров, инвесторов и участников финансового рынка это очередной сигнал о деградации рынка ЦБ Украины. Вместе с тем активно продуцируются "мусорные" ценные бумаги, перепродаются векселя, акции и облигации, которые не имеют такого покрытия, как задекларированные реальные и ликвидные активы.

Проголосовав за законопроект №2302а-д (с 17 января 2017 г. закон №1983-VIII), Верховная Рада в очередной раз улучшила жизнь для избранных, для крупного закрытого мажоритарного акционера, стратегически нивелировав перспективы по созданию полноценного финансового и фондового рынка Украины. С принятием этого законопроекта будут окончательно уничтожены островки ликвидности и ориентиры о стоимости корпоративных активов Украины, а главное, закрыты от общественно-рыночных механизмов монополизированные олигархическо-промышленные кланы, которые продолжат стареть и деградировать. В связи с этим рассчитывать в таких условиях на обновление и системный рост национальной экономики не стоит. Также этот законопроект системно несет риски, когда мажоритарный акционер на законных основаниях сможет в выгодный момент времени "вытеснить" миноритарного акционера. То есть, по моему мнению, в отношении миноритарных акционеров этот законопроект прямо нарушает базовую статью Конституции Украины (ст. 41) на право собственности.

Кроме того, пенсионное реформирование в Украине требует внедрения второго и третьего уровней обеспечения, но без наличия действенного фондового и финансового рынка и с принятием подобных законопроектов это невозможно реализовать. Существуют, как мне кажется, в связи с вышеупомянутым и риски вовлечения в этот процесс тенизации деятельности госпредприятий. Как сообщало Минэкономразвития, топ-100 госкомпаний Украины закончили первое полугодие 2016-го с прибылью 31,6 млрд грн - их эффективность слабо контролируется, не работая на рост активов и развитие экономики. От этого теряют все - и рядовые граждане, и государство как институт. Возможность политического жульничества на предприятиях госсобственности, доминирование закрытого офшорного финансирования корпоративного бизнеса, активное распространение теневого сектора как раз и становятся возможными из-за недееспособности и нефункциональности фондового рынка. Ведь в современном мире, напомню, рынок ЦБ является, среди прочего, рыночным/независимым инструментом оценки стоимости активов и перспектив их состояния на будущее. То есть в случае государственных корпораций мог бы выступать чем-то наподобие рыночного контролера их деятельности.

Подытоживая, следует отметить, что для Украины первоочередной является задача оздоровления финансового сектора и формирования конкурентоспособного рынка ЦБ. Ведь имущество есть, средства "под подушкой" есть, а капиталов, эффективности, контролируемости корпоративного сектора и его развития в целом почти нет. Становлению прозрачного и конкурентоспособного рынка ЦБ Украины будет способствовать внедрение и имплементация международных стандартов и законодательных актов, которые без нарушений и искажений регулировали бы деятельность на отечественном финансовом рынке и фондовой бирже, постепенно развивая и делая более цивилизованным корпоративный сектор.

В частности, речь должна идти о реальных, а не только декларативных:

- внедрении электронного документооборота,

- снижении регуляторного и административно-налогового давления вместе со стимулированием и содействием выплате дивидендов обществами в Украине;

- принятии мер по предотвращению вывода капиталов по мошенническим и оптимизационным схемам.

Для повышения цивилизованности рынка необходимо предоставить миноритарным акционерам права при голосовании за выплату дивидендов, получать их, даже если мажоритарный акционер против.

Для государственных предприятий при проведении их приватизации или реструктуризации и при дальнейшей прибыльной деятельности - часть акций предоставить по широкой подписке гражданам Украины, работникам предприятия и Пенсионному фонду Украины, что формировало бы средний класс в Украине.

Как мне представляется, на единой (объединенной) фондовой бирже Украины при поддержке маркет-мейкеров должны котироваться минимум 50–100 лучших (наиболее ликвидных) эмитентов, которые четко и системно будут отчитываться, платить дивиденды. Ситуация, когда таким требованиям отвечают всего пять эмитентов, как это наблюдается на данный момент в Украине, абсурдна - даже в некоторых островных микространах Тихого океана их больше.

Такой подход при реформировании создавал бы более ликвидный и прозрачный фондовый рынок в Украине. Целевыми ориентирами для развития которого, если опираться на мировой опыт, должны были бы стать следующие показатели в среднем по странам мира: приведение номинальной капитализации рынка акций Украины до уровня 80% ВВП (сейчас около 5–20%), рыночной капитализации рынка ЦБ - до уровня 60% ВВП (сейчас около 10–20%), объемов сделок на организованных рынках - до уровня 30% ВВП (сейчас приблизительно 1–5%).

Вместо этого у нас только имитация реформ - вносятся эпизодические, бессистемные и стратегически непродуманные предложения по реформированию (якобы западные практики) без учета того, что институциональная среда Украины их не воспримет. Подобные решения приведут к окончательному уничтожению и так слабого отечественного рынка ЦБ. Неужели подобный приговор от антиреформ уже окончательный?

Войти с помощью Google

Войти с помощью Google